下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

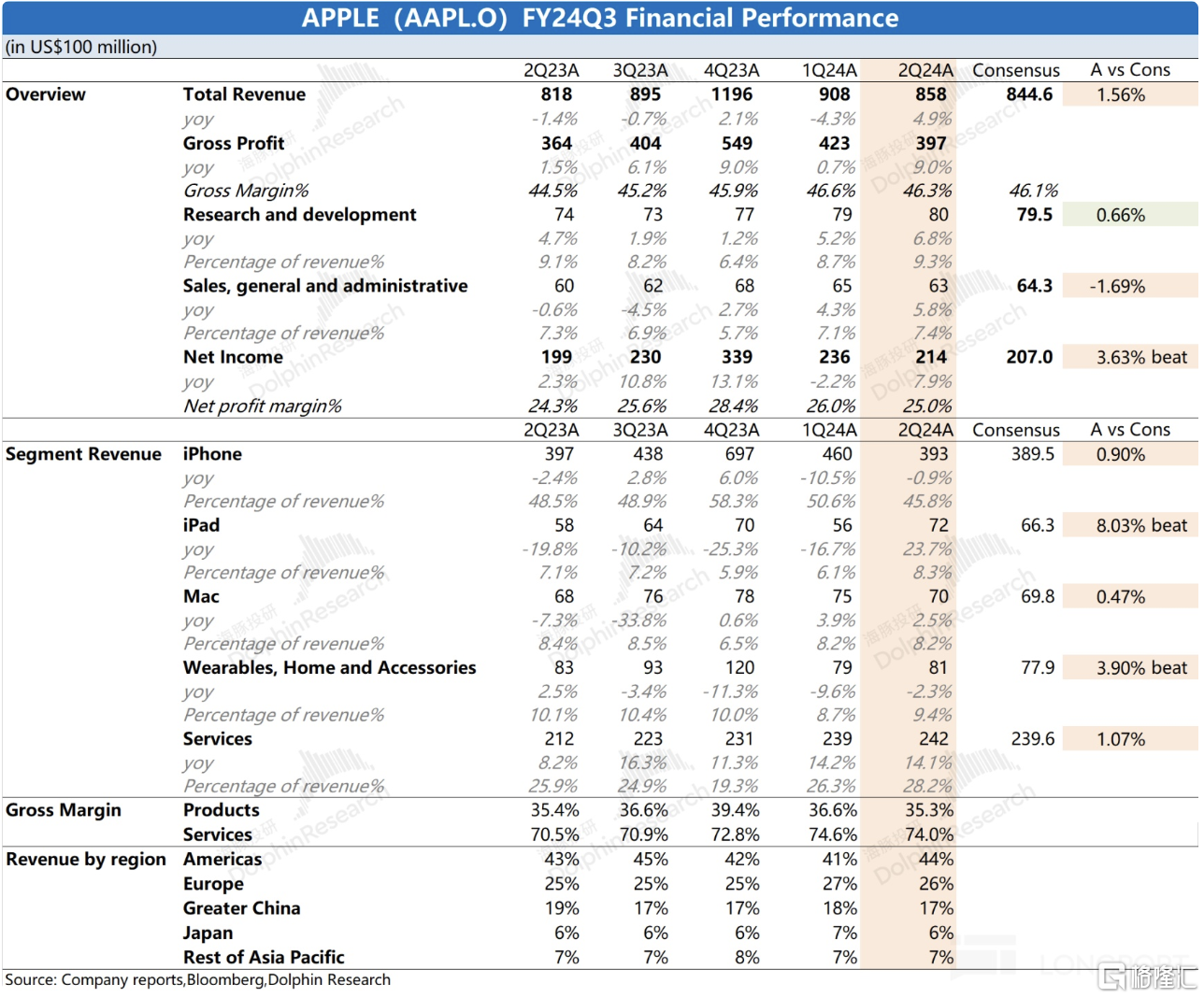

苹果 (AAPL.O) 北京时间 2024年8月2日凌晨,美股盘后发布 2024财年第三季度财报(截至2024年6月)。

1、整体业绩:收入&利润,好于市场预期。本季度苹果公司实现营收858亿美元,同比增长4.9%,好于市场一致预期(844.6亿美元)。公司本季度收入端的提升,主要受益于ipad及软件服务业务的增长带动。苹果公司毛利率46.3%,同比增加1.8pct,略好于市场一致预期(46.1%)。本季度软件服务业务毛利率维持在74%的高位。

2、iPhone:降价保量,止住颓势。虽然本季度iPhone出货量重回增长,但表现略逊于整体市场。海豚君估算苹果手机均价同比下滑5.3%,本季度是通过降价促销等策略来稳住iPhone出货量。

3、iPhone 以外其他硬件:iPad成最大增长来源。本季度在新品的带动下,iPad业务的季度收入重新回到70亿美元上方,是公司本季度增长的最大来源。此外,Mac和可穿戴等其他硬件业务本季度表现也达到了市场预期。

4、软件服务:再创新高。软件服务本季度收入242亿美元,好于市场一致预期(239.6亿美元)。本季度软件业务的收入再创新高,毛利率也继续维持在74%的高位。软件业务的增长,主要来自于用户的沉淀和单用户收入的提升。具有持续增长的高毛利,软件业务在公司利润中的影响越来越大。

海豚君观点:苹果本次财报还是不错的。

收入和净利润,两项都好于市场预期。虽然手机业务仍有下滑,但iPad和可穿戴等设备都有明显超预期的表现。软件服务毛利率已经连续两个季度站稳在74%,带来公司本季度利润端超预期的表现。

具体来看,本次财报有亮点、也有瑕疵。

1)iPhone以外的业务是亮点:①iPad得益于本季度新品的发布,带动下游需求回升,是本季度增长的主要来源;②Mac业务和可穿戴等其他设备的表现,虽然受行业面需求影响较大,但苹果的表现略好于整体市场;③服务业务继续增长的同时,毛利率也站稳在74%;

2)iPhone业务有所瑕疵:iPhone业务作为公司收入中最大的一项,本季度仍然下滑0.9%。虽然公司最终通过降价促销等方式,止住了业务下滑的颓势,但仍稍逊于市场整体表现。

此外,公司对下季度的展望也与市场预期相近,“第四财季收入增速与第三财季相近,毛利率介于45.5%至46.5%之间”。

整体来看,苹果公司在经营面仍然相对稳健。虽然iPhone业务有所不足,但公司也能及时调整策略,相对抗风险能力较强。苹果公司在业绩端仍然保持个位数的增长,但当前公司估值达到了30倍左右的PE,其中已经包含了市场对公司AI终端及软件变现能力提升的预期。这份财报虽然没让人失望,但也没能带来过多的期待。公司股价的进一步上涨,需要等待后续新机的发布会,并关注明年AI是否能真正带来大的iPhone换机潮。

以下是详细分析

一、整体业绩:收入&利润,好于市场预期

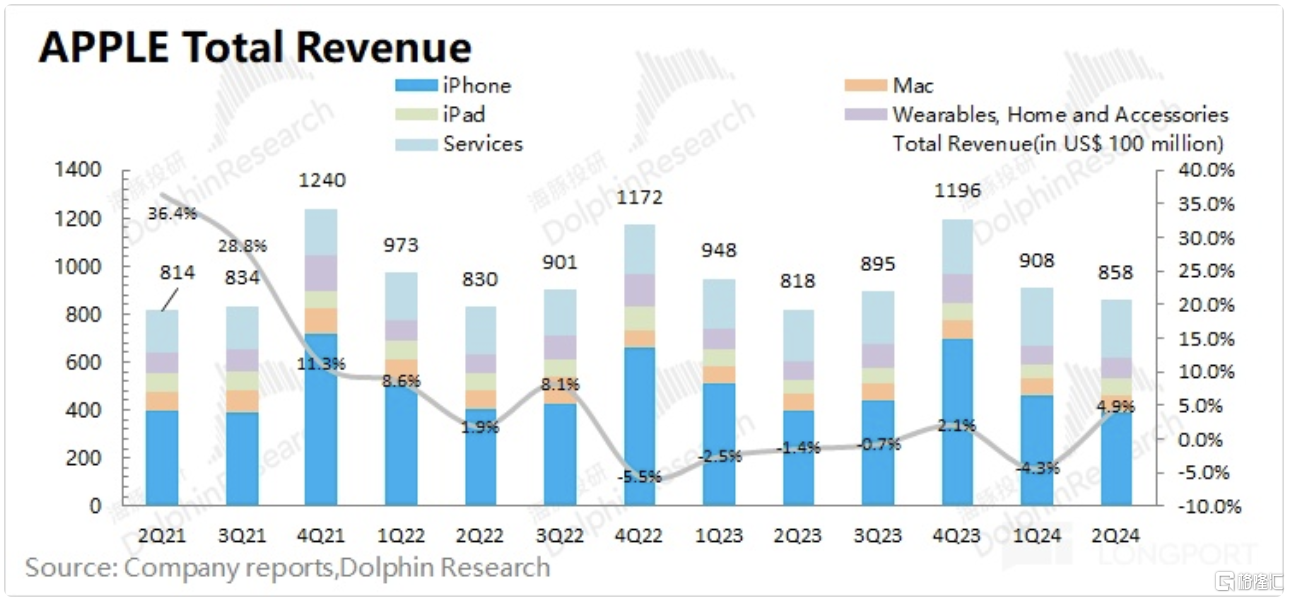

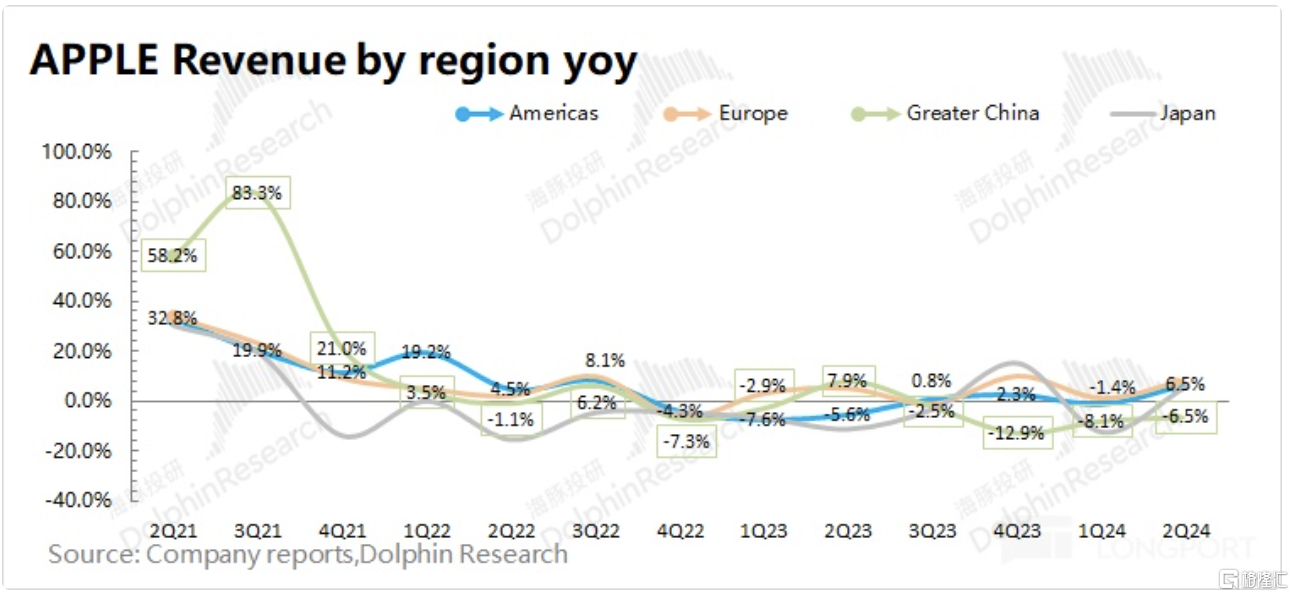

1.1 收入端:2024财年第三季度(即2Q24)苹果公司实现营收858亿美元,同比增长4.9%,略好于市场一致预期(844.6亿美元)。公司本季度收入端的提升,主要受益于ipad及软件服务业务的增长带动。虽然大中华区收入仍有下滑,但其他地区收入都有不同程度的增长表现。

从硬件和软件两方面看:

1)苹果公司本季度的硬件业务增速为1.6%。本季度硬件端重回增长,虽然iPhone业务仍然下滑0.9%,但iPad业务的强势回暖,直接止住了硬件端下滑的局面;

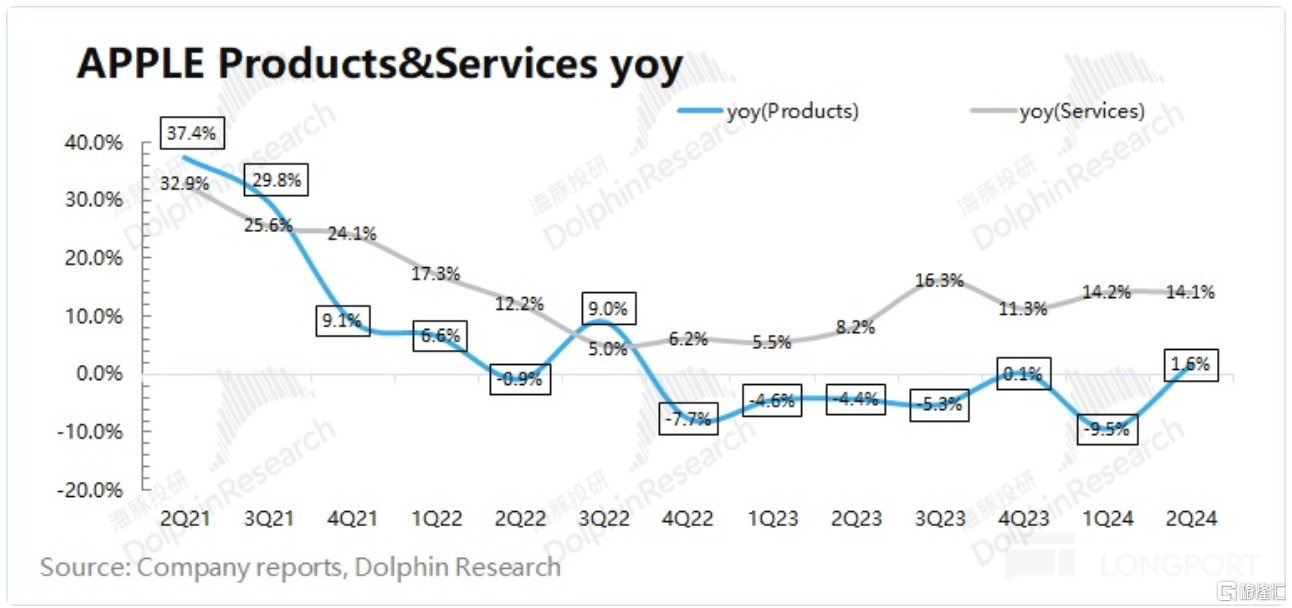

2)苹果公司本季度的软件业务仍有14.1%的增长,维持两位数增长的状态。软件业务具有一定的抗风险性。即使在硬件收入相对低迷的情况下,软件服务一直维持增长的态势。

从各地区来看:本季度苹果在大中华区仍在下滑,而在其他地区都有不同幅度的增长表现。公司在大中华区,仍面临着市场需求仍然不足以及竞争加剧的影响。具体来看,美洲地区是苹果的最大收入来源,本季度增长6.5%;而大中华区的收入再次下滑6.5%。

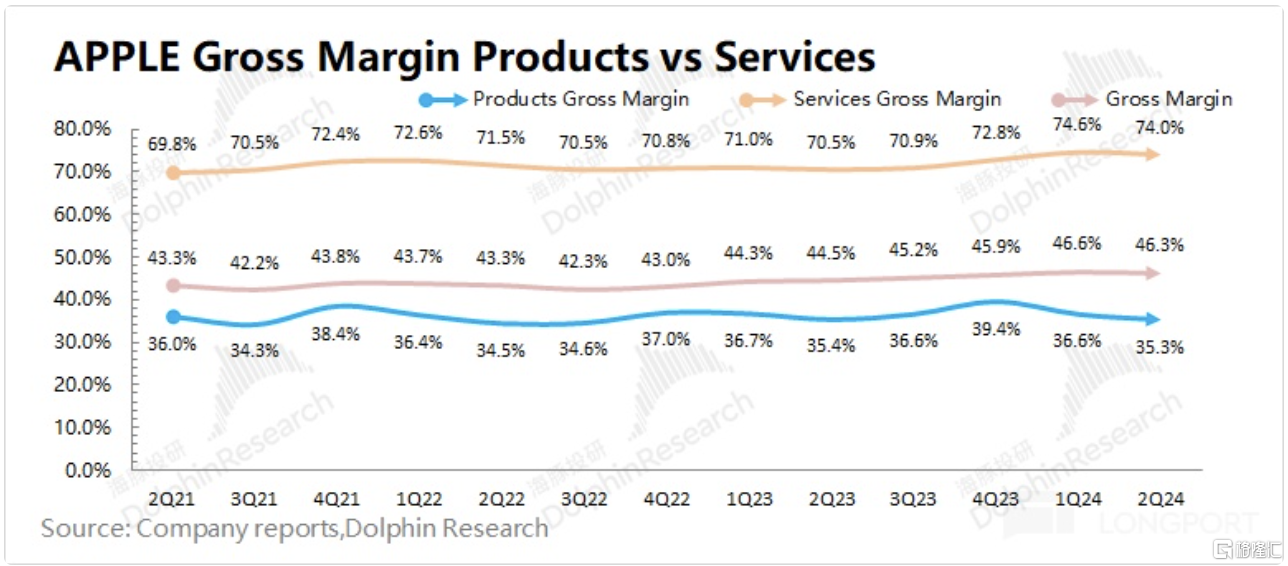

1.2 毛利率:2024财年第三季度(即2Q24)苹果公司毛利率46.3%,同比增加1.8pct,略好于市场一致预期(46.1%)。公司毛利率继续回升,主要是因为软件业务走高的推动。

海豚君拆分软硬件毛利率来看:

苹果公司本季度软件毛利率维持在74%的高位,是本季度公司毛利率提升的主要来源。而硬件端的毛利率季节性回落至35.3%,主要受降价让利等促销政策的影响。

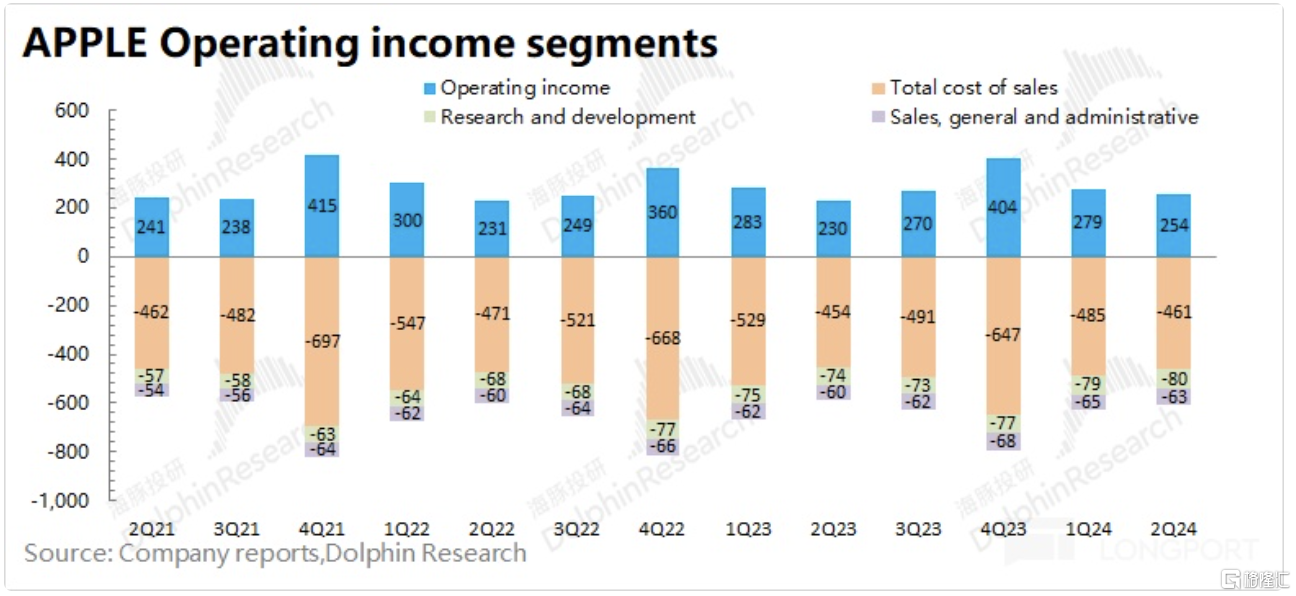

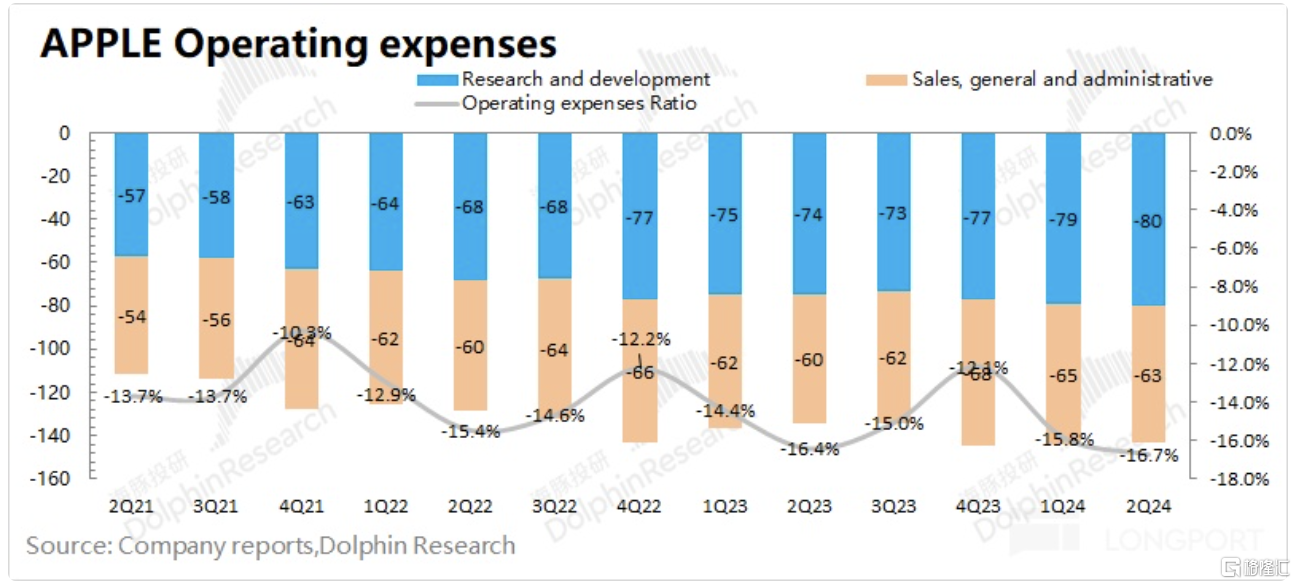

1.3 经营利润:2024财年第三季度(即2Q24)苹果公司经营利润254亿美元,同比增长10.2%。苹果公司本季度经营利润的增长,是受收入和毛利率提升的带动。

本季度苹果公司的经营费用率16.7%,同比增长0.3pct。本季度公司的销售费用和研发费用同比均有一定的提升。

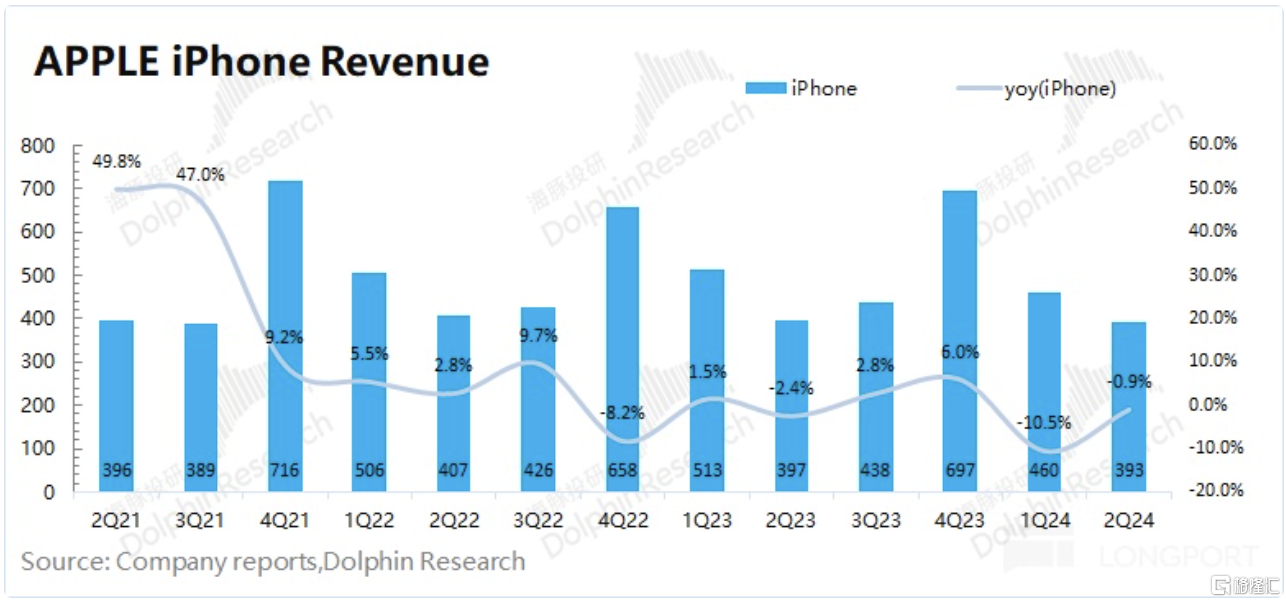

二、iPhone:降价保量,止住颓势

2024财年第三季度(即2Q24) iPhone 业务收入393亿美元,同比下滑0.9%,符合市场一致预期(390亿美元)。本季度全球手机市场出货量同比有个位数增长,而公司的手机业务仍有下滑的,主要是受价格端降价促销的影响。

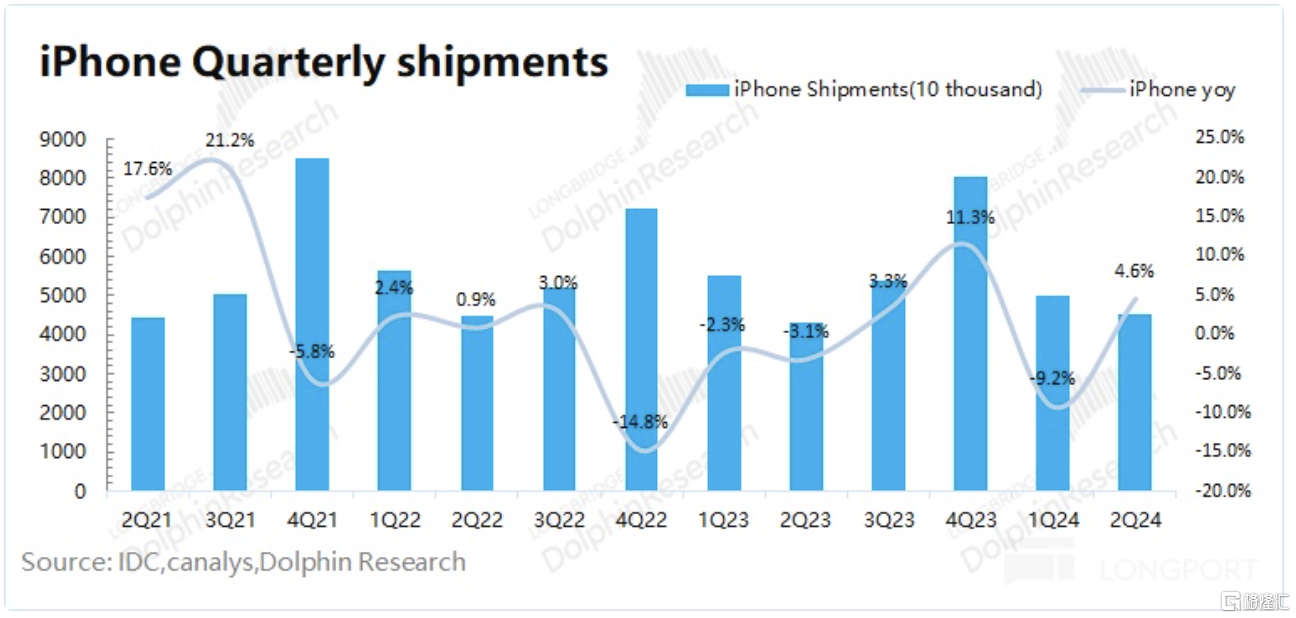

海豚君从量和价关系来看,来看本季度 iPhone 业务下滑的主要来源:

1)iPhone 出货量:根据IDC的数据,2024年第二季度全球智能手机市场同比增长7.6%。苹果本季度出货量增速为6.4%左右,公司的出货量增长表现稍逊于整体市场;

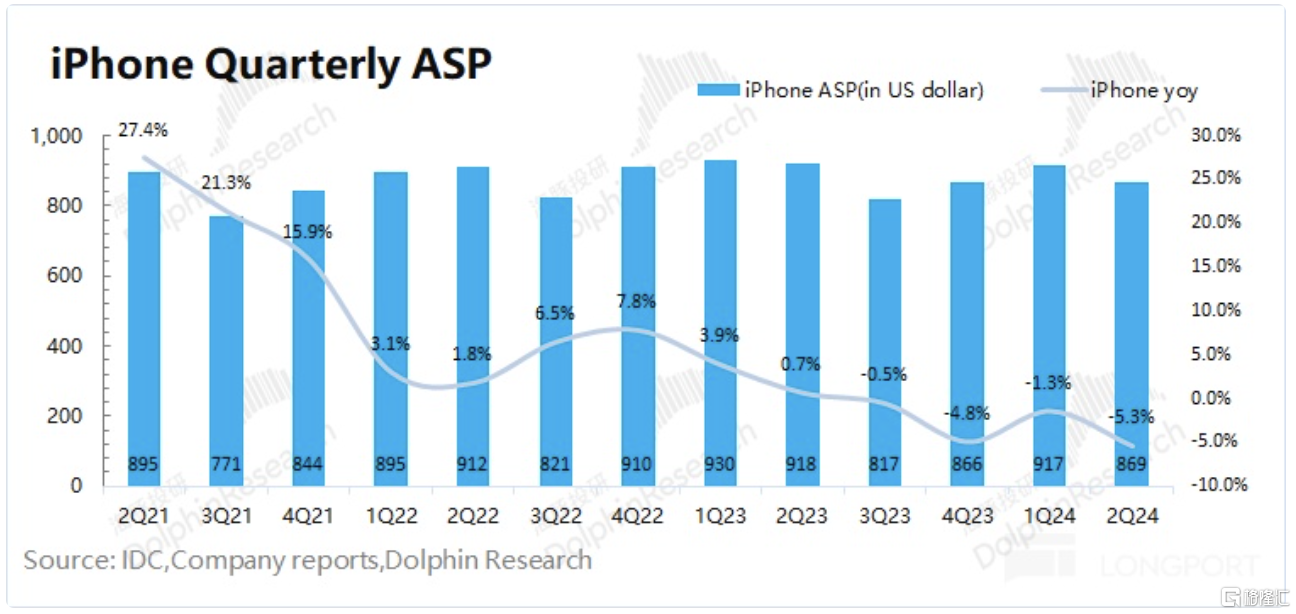

2)iPhone 出货均价:结合iPhone 业务收入和出货量测算,本季度 iPhone 出货均价为869美元左右,同比下滑5.3%。由于iPhone15系列在发布后,整体表现不太理想。公司本季度进行了降价促销等措施,在带动销量的同时,损失了iPhone的产品均价。

三、iPhone 以外其他硬件:iPad成最大增长来源

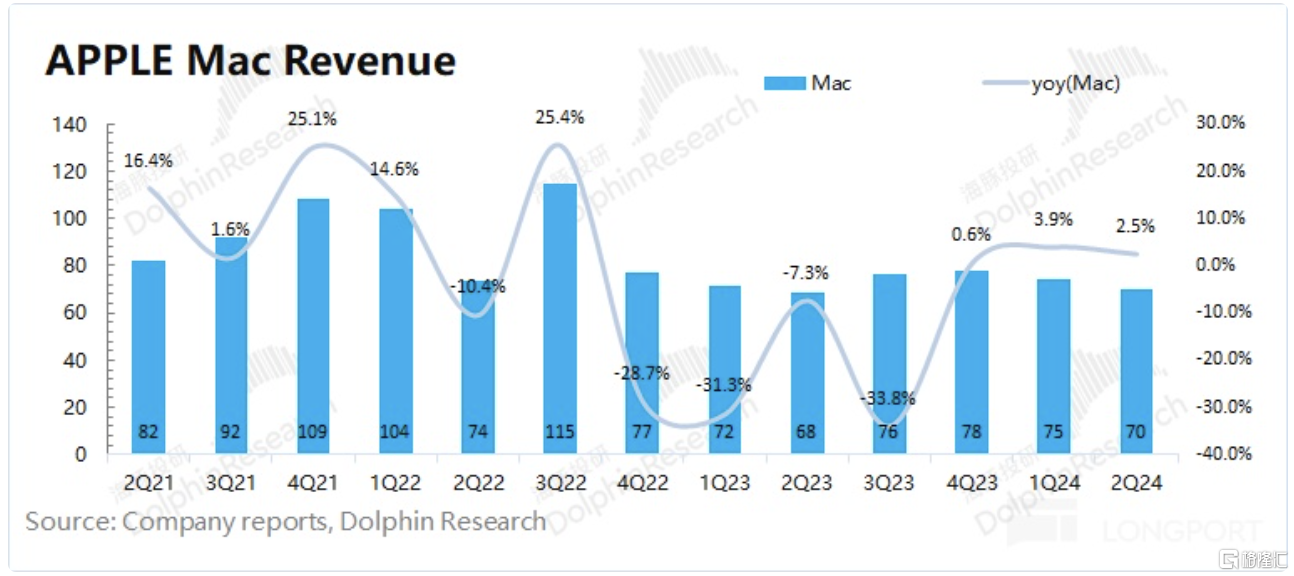

3.1Mac 业务

2024财年第三季度(即2Q24)Mac 业务收入70亿美元,同比增长2.5%,符合市场预期(69.8亿美元)。

根据IDC的报告,本季度全球PC市场出货量同比增长5.4%,而苹果公司本季度出货量同比增长7.5%,公司表现稍好于整体市场。结合公司及行业数据,海豚君推测本季度公司Mac的出货均价为1230美元,同比下滑4.7%。

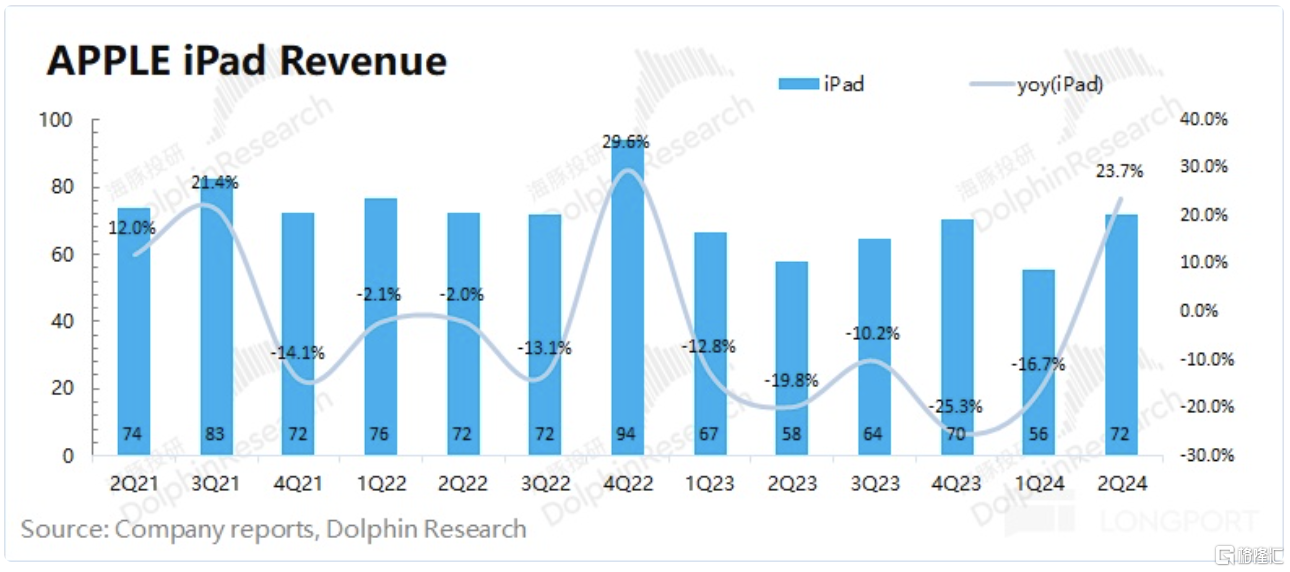

3.2 iPad 业务

2024财年第三季度(即2Q24)iPad 业务收入72亿美元,同比增长23.7%,超市场一致预期(66.3亿美元)。5月iPad新品发布,带动iPad业务回暖,季度影响重新站上70亿美元。新一代的iPad Pro换用OLED屏幕,并从M2直接升级至M4,带动市场需求回升。

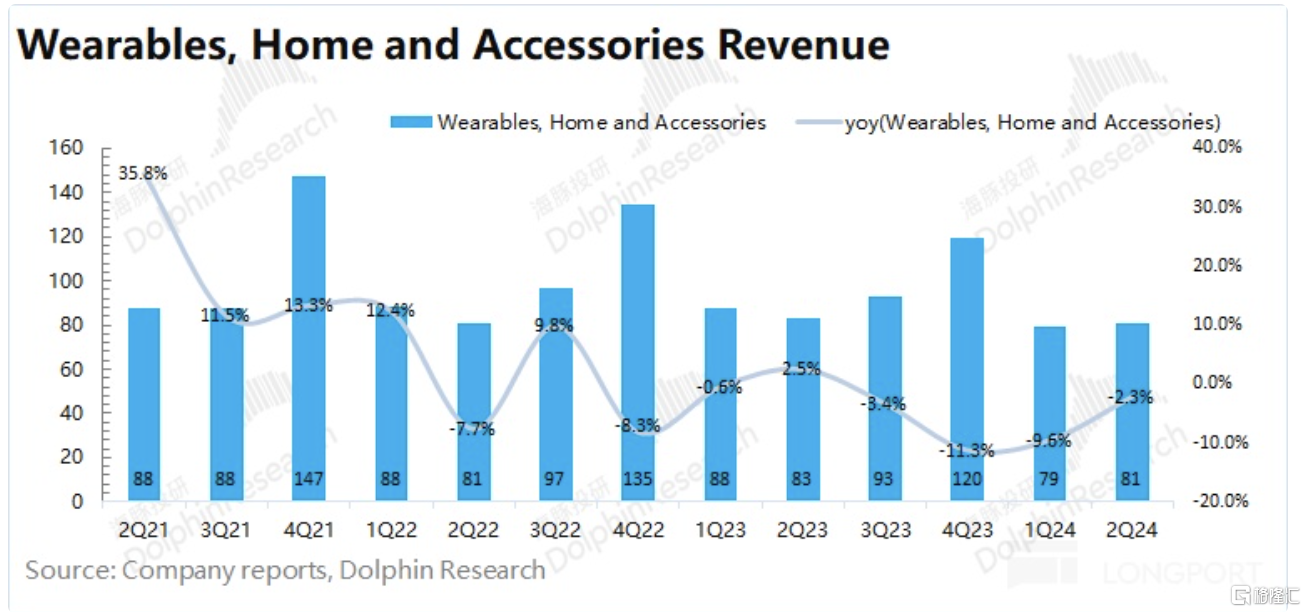

3.3 可穿戴等其他硬件

2024财年第三季度(即2Q24)可穿戴等其他硬件业务收入81亿美元,同比下滑2.3%,好于市场一致预期(78亿美元)。虽然苹果的可穿戴等其他硬件业务本季度继续下滑,但下跌幅度明显收窄。结合高通的同比下滑8.5%的IoT业务来看,整体市场需求仍然低迷,但苹果表现相对好于安卓系。

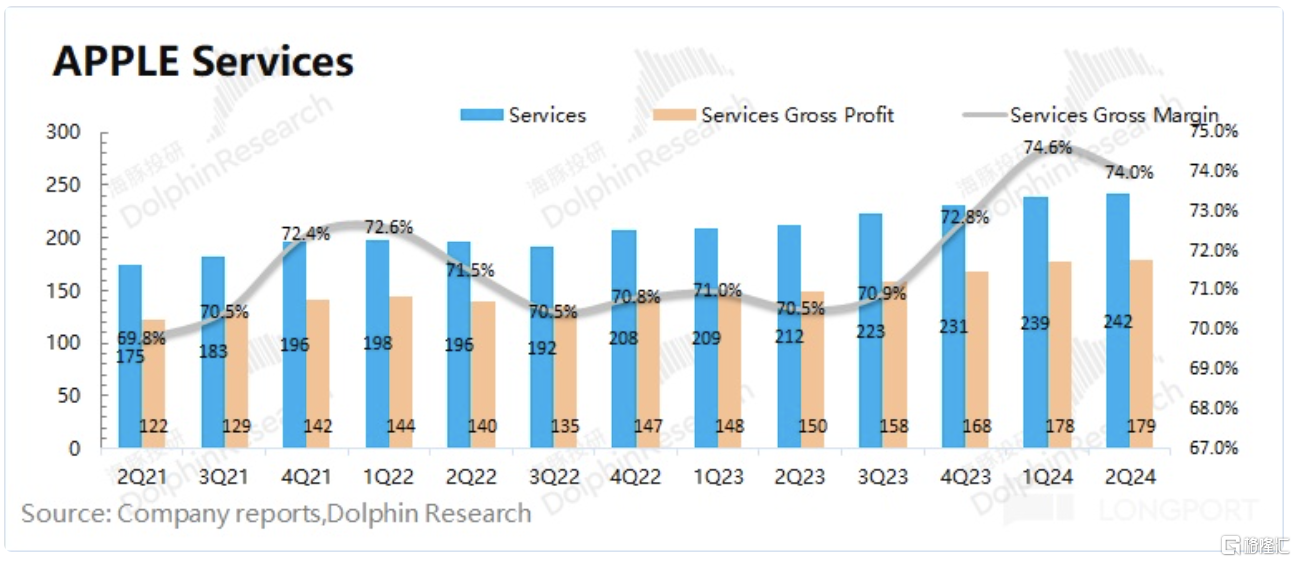

四、软件服务:再创新高

2024财年第三季度(即2Q24)软件服务收入242亿美元,同比增长14.1%,好于市场一致预期(239.6亿美元)。软件业务是最稳健的部分,业务收入持续增长。软件业务的增长,主要来自于用户的沉淀和单用户收入的提升。

在软件服务中,最让人关注的是软件服务的毛利率水平。在本季中软件服务毛利率实现74%,保持在高位,连续12个季度站稳在70%以上。具有持续增长的高毛利,软件业务在公司利润中的影响越来越大。

<END>