下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

制造业生产指数仍在回落。新旧产业发展分化,内需需加速发力。高技术产业景气度持续扩张。

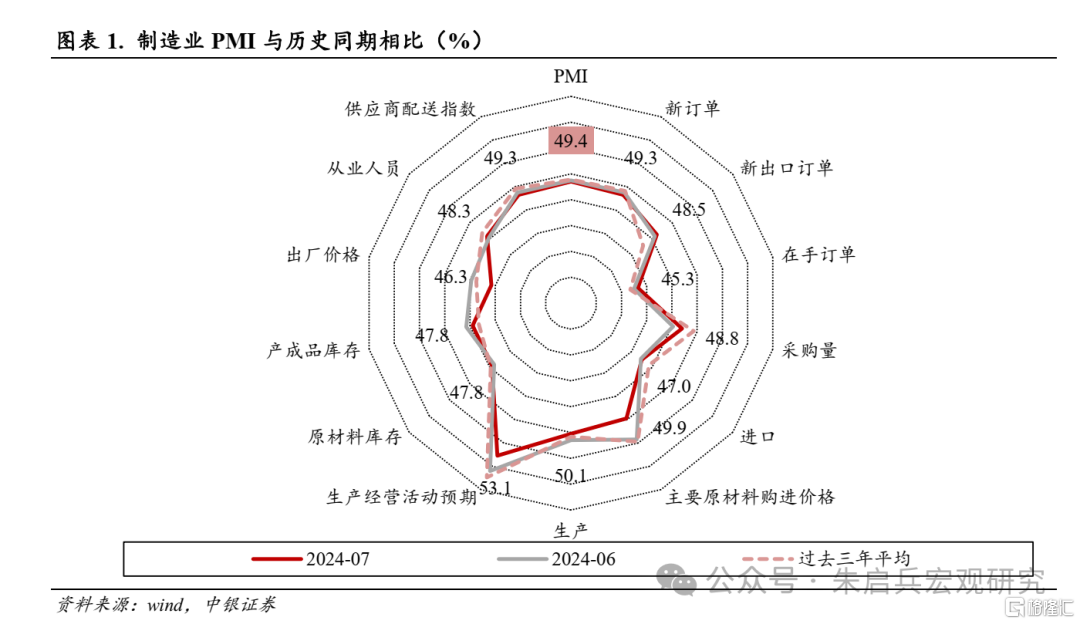

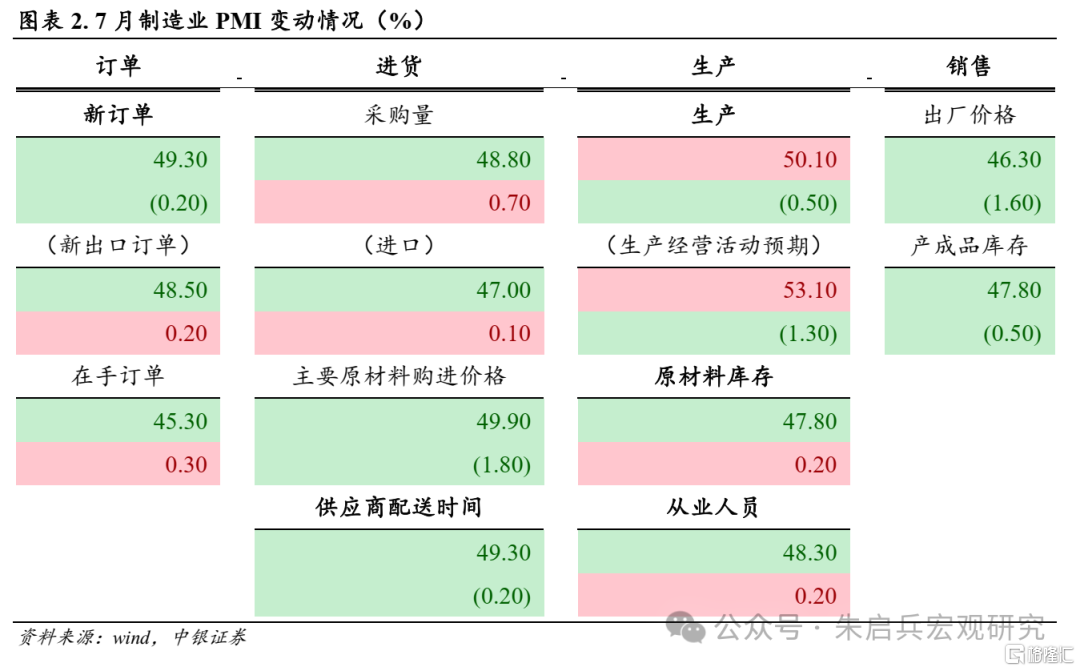

制造业部分指标项仍在回落。7月制造业PMI指数为49.4%,较6月下降0.1个百分点,制造业景气度仍处于荣枯线以下。着眼重要细分项,7月新订单指数49.3%,较6月回落0.2个百分点,新出口订单指数较上月小幅回升0.2个百分点,实现48.5%,内、外需均对当前制造业订单有所拖累。生产指数实现50.1%,较6月回落0.5个百分点;原材料库存指数为47.8%,较6月回升0.2个百分点;产成品库存指数为47.8%,较6月回落0.5个百分点;从业人员指数为48.3 %,较6月回升0.2个百分点;供货商配送时间指数为49.3%,较6月下降0.2个百分点。企业预期方面,制造业生产经营活动预期指数实现53.1%,较6月回落1.3个百分点。

7月需求不振对企业生产指数整体表现有所影响,但生产相关分项表现不弱;7月采购、原材料库存指数均较6月小幅回升,分别上升0.7和0.2个百分点;此外,制造业在手订单指数实现45.3%,较6月回升0.3个百分点。

需求侧存结构性亮点,上、中游行业需求驱动力各有不同。高技术产业、设备制造业主要受内需驱动,部分原材料加工业则受外需支撑。

新旧产业发展分化,内需需加速发力。7月30日,中共中央政治局召开会议(以下简称“会议”),在环境形势研判中,会议增加了两个新的表述即“经济运行出现分化”和“新旧动能转换存在阵痛”,我们认为,当前国内产业发展分化明显,并一定程度上加剧了新旧动能的转换阵痛:

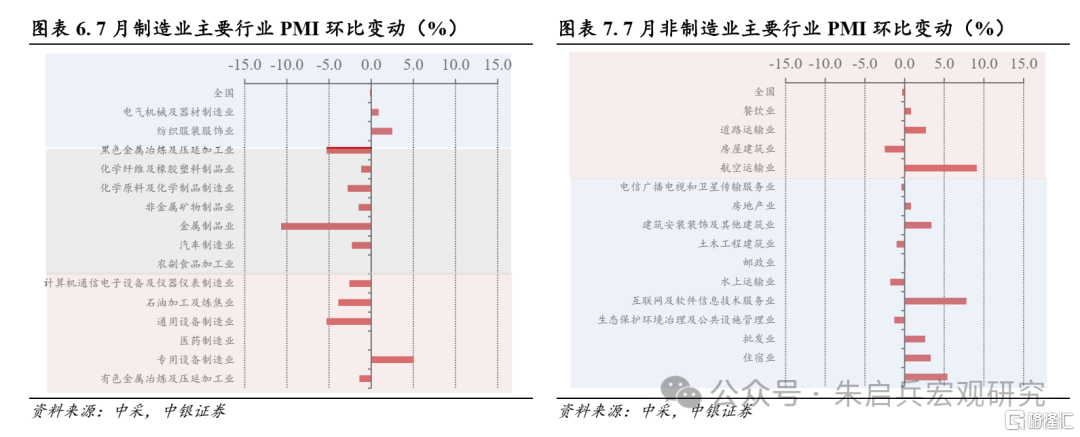

7月制造业子行业景气度分化明显,高技术制造业、原材料制造业景气度差异较大。高技术产业方面,7月电气机械及器材制造业、计算机通信电子设备及仪器仪表制造业新订单指数均仍高于荣枯线,高技术制造业需求处于扩张区间,产业升级叠加“大规模设备更新”延续落实,有望继续提振高技术制造业需求。传统产业方面,7月原材料加工业需求普遍低迷,新订单指数均处于50%以下较低的景气度区间;值得关注的是,除新订单指数外,与地产产业链高度相关的黑色金属冶炼加工业及非金属矿物制品业出厂价格指数均低于30%,需求侧对传统产业的掣肘明显。缓冲新旧动能转换阵痛,保障传统工业盈利能力或需内需加速发力。

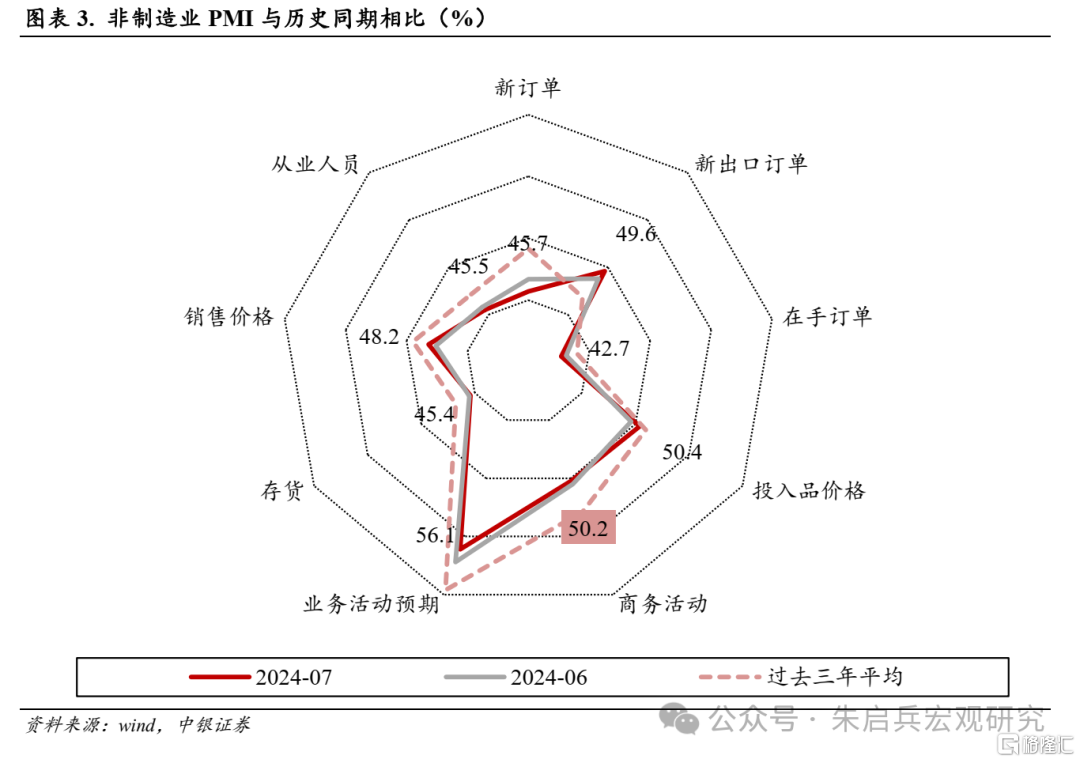

7月非制造业PMI指数小幅回落。7月非制造业PMI指数实现50.2%,较6月继续回落0.3个百分点。从需求端看,7月新订单指数为45.7%,较6月回落1.0个百分点。外需方面,新出口订单指数实现49.6%,较6月回升0.8个百分点。7月非制造业从业人员指数实现45.5%,较6月下降0.3个百分点,在荣枯线以下继续下探;供应商配送指数实现50.5%,与6月持平。

风险提示:海外通胀韧性超预期;地缘关系的不确定性。

制造业生产指数仍在回落

制造业部分指标项仍在回落。7月制造业PMI指数为49.4%,较6月下降0.1个百分点,制造业景气度仍处于荣枯线以下。着眼重要细分项,7月新订单指数49.3%,较6月回落0.2个百分点,新出口订单指数较上月小幅回升0.2个百分点,实现48.5%,内、外需均对当前制造业订单有所拖累。生产指数实现50.1%,较6月回落0.5个百分点;原材料库存指数为47.8%,较6月回升0.2个百分点;产成品库存指数为47.8%,较6月回落0.5个百分点;从业人员指数为48.3 %,较6月回升0.2个百分点;供货商配送时间指数为49.3%,较6月下降0.2个百分点。企业预期方面,制造业生产经营活动预期指数实现53.1%,较6月回落1.3个百分点。

7月需求不振对企业生产指数整体表现有所影响,但生产相关分项表现不弱;7月采购、原材料库存指数均较6月小幅回升,分别上升0.7和0.2个百分点;此外,制造业在手订单指数实现45.3%,较6月回升0.3个百分点。

新旧产业发展分化,内需需加速发力。7月30日,中共中央政治局召开会议(以下简称“会议”),在环境形势研判中,会议增加了两个新的表述即“经济运行出现分化”和“新旧动能转换存在阵痛”,我们认为,当前国内产业发展分化明显,并一定程度上加剧了新旧动能的转换阵痛:

7月制造业子行业景气度分化明显,高技术制造业、原材料制造业景气度差异较大。高技术产业方面,7月电气机械及器材制造业、计算机通信电子设备及仪器仪表制造业新订单指数均仍高于荣枯线,高技术制造业需求处于扩张区间,产业升级叠加“大规模设备更新”延续落实,有望继续提振高技术制造业需求。传统产业方面,7月原材料加工业需求普遍低迷,新订单指数均处于50%以下较低的景气度区间;值得关注的是,除新订单指数外,与地产产业链高度相关的黑色金属冶炼加工业及非金属矿物制品业出厂价格指数均低于30%,需求侧对传统产业的掣肘明显。缓冲新旧动能转换阵痛,保障传统工业盈利能力或需内需加速发力。

中型企业景气度小幅回落。7月大型企业PMI指数实现50.5%,较6月回升0.4个百分点。中型企业PMI指数为49.4 %,较6月回落0.4个百分点;小型企业PMI指数为46.7%,较6月回落0.7个百分点。

7月非制造业PMI小幅回落

7月非制造业PMI指数小幅回落。7月非制造业PMI指数实现50.2%,较6月继续回落0.3个百分点。从需求端看,7月新订单指数为45.7%,较6月回落1.0个百分点。外需方面,新出口订单指数实现49.6%,较6月回升0.8个百分点。7月非制造业从业人员指数实现45.5%,较6月下降0.3个百分点,在荣枯线以下继续下探;供应商配送指数实现50.5%,与6月持平。

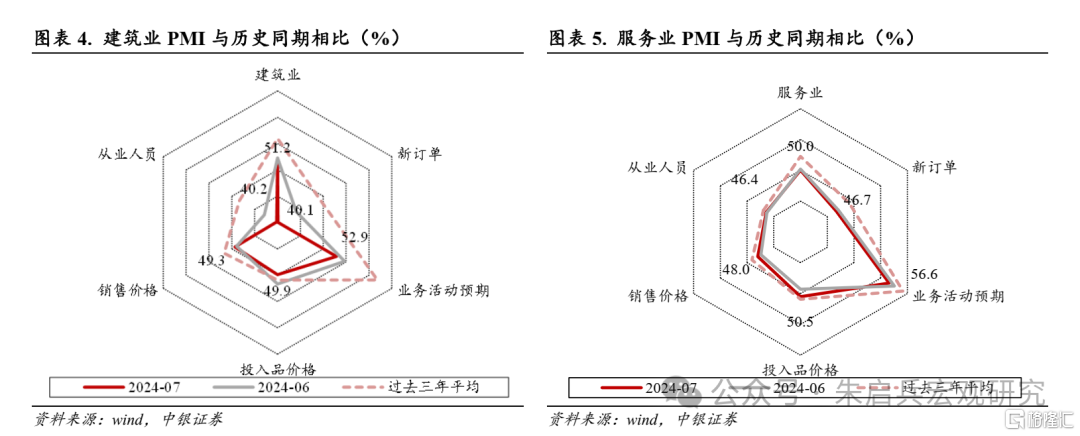

7月建筑业景气度回落。7月建筑业产需活动仍在回落。建筑业PMI指数实现51.2%,较6月回落1.1个百分点。7月新订单指数实现40.1%,较6月下降4.0个百分点。从业人员指数实现40.2%,较6月下降2.7个百分点。此外,业务活动预期指数实现52.9%,较6月下降1.8个百分点,但仍维持在扩张区间。

服务业景气度有所回落。7月服务业PMI指数50.0%,较6月继续下滑0.2个百分点,服务业景气度维持在扩张区间。新订单指数实现46.7%,较6月延续回落0.4个百分点;销售价格指数回升0.6个百分点至48.0%;从业人员指数较上月回升0.1个百分点,实现46.4%。

高技术产业景气度持续扩张。7月制造业中,PMI处于扩张区间的行业下降至2个,均属于高技术制造业,其中,计算机通信电子设备制造业景气度小幅下滑2.6个百分点。

非制造业中,PMI处于扩张区间的行业回升至10个。高技术服务业表现同样突出,7月电信广播电视和卫星传输服务业、互联网及软件信息技术服务业景气度均处于扩张区间,其中互联网及软件信息技术服务业PMI较上月明显上升7.8个百分点。

注:本文来自中银宏观于2024年7月31日发布的《【中银宏观】高技术产业景气度持续扩张—7月PMI点评》,证券分析师:朱启兵 陈琦