下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

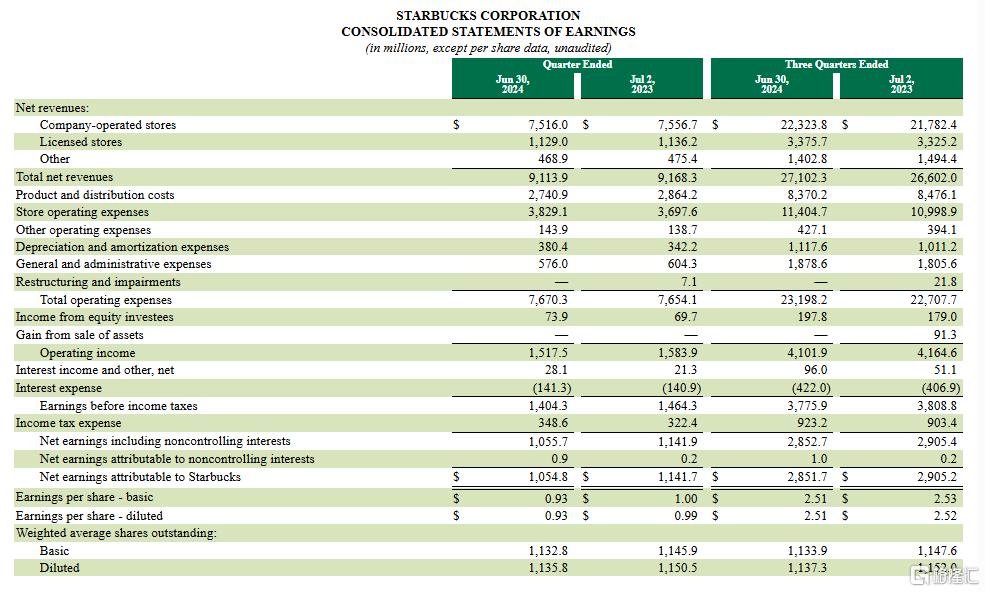

7月31日,星巴克公布截至2024年6月30日第三财季财务业绩。

财报显示,2024财年第三季度,星巴克合并净营收为91.1亿美元,不及预期的92.4亿美元。不过,调整后每股收益为0.93美元,略高于分析师预期的0.92美元。

全球同店销售额连续第二个季度下滑,降幅为3%,整体客流量则下降5%。

尽管由于美国和中国等主要市场持续疲软,星巴克全球销售额出现下滑,但门店运营的改善帮助该咖啡连锁店满足了华尔街对季度利润的预期。

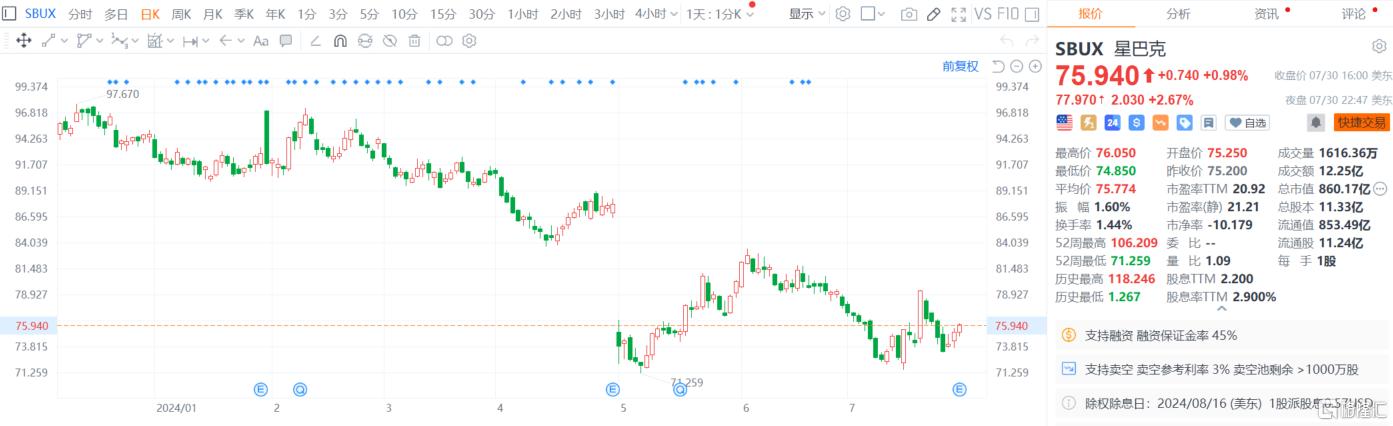

该公司股价今年以来已下跌22%,但在高管重申年度预测后,其股价在盘后交易中一度上涨超5%。

中国和美国市场销售下滑

数据显示,星巴克第三财季的净营收下降1%至91.1亿美元,按固定汇率算同比增长1%,未能达到分析师预期的92亿美元。在中国市场,星巴克收入为7.338亿美元,同比下降11%。

第三财季,星巴克全球同店销售下降3%,连续第二个季度下滑。其中美国同店销售下降2%,中国同店销售下降14%。此外,受加沙战争相关抵制的影响,星巴克在中东、南亚和欧洲部分地区的业务持续疲软。

期内,星巴克GAAP营业利润率同比收缩60个基点至16.7%,主要得益于促销活动增加、对门店员工工资和福利的投资以及去杠杆化。这一影响被定价和店内运营效率提升部分抵消。

调整后每股收益为0.93美元,同比下降6%,略高于分析师预期的0.92美元。

门店方面,星巴克当季净新增526家新店,门店总数达到39477家,其中美国和中国的门店占公司全球门店总数的61%,分别拥有16730家和7306家门店。

重申业绩指引并计划重振高端市场地位

尽管面临挑战,星巴克仍重申了其2024年业绩指引。星巴克将2024年的收入增长预期从之前的7%至10%下调至个位数。预计2024年每股收益将持平,低于之前预测的15%至20%的增长。

预计其两大市场美国和中国的同店销售额将较去年同期下降个位数。该公司还将新店开张计划从之前的 7%略微下调至6%。

在财报电话会议上,首席执行官拉克斯曼·纳拉辛汉 (Laxman Narasimhan) 称当前的消费环境“复杂”,并表示公司正在竭尽全力重新站稳高端市场地位。

他补充道,他“对星巴克全球的长期潜力充满信心”。

他表示:“我们对业绩并不满意,但我们的行动正在产生影响。”“关键指标正朝着正确的方向发展……而且我们还有很大的改进空间。”

星巴克今年推出了“Siren System”计划,其中包括更新设备以加快门店的服务速度,同时公司通过折扣和促销来吸引注重成本的消费者。

报告显示,该系统已于本季度在其美国公司运营的门店中部署,星巴克计划在今年年底前在其全球不到10%的门店中安装该设备(例如对其浓缩咖啡机进行改装)。