下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

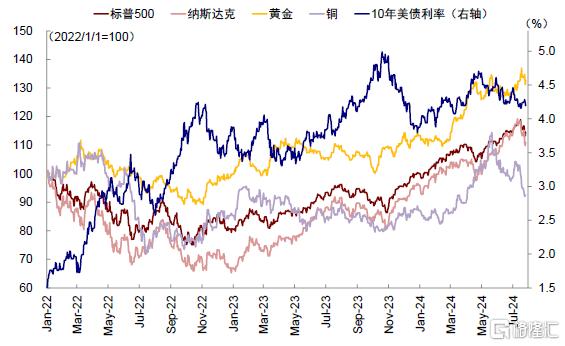

近期海外市场波动加大,尤其是美股在上周特斯拉和谷歌业绩不及预期后大幅回撤,标普500和纳斯达克指数7月24日单日大跌2.3%和3.6%,创2022年以来最大单日跌幅,引发广泛关注甚至恐慌。不仅如此,近期铜和原油等大宗商品也持续走弱,形成了风险资产全线下挫的局面,叠加市场对降息和衰退往往如影随形的“固有”印象,都使得对美国经济逐渐陷入衰退的担忧在增加。然而,细心的投资者可能也会注意到,如果仅用“衰退交易”概括的话,有一些资产的表现又很难得到解释,如黄金大跌、长端美债利率走高,美债收益率曲线陡峭化等。

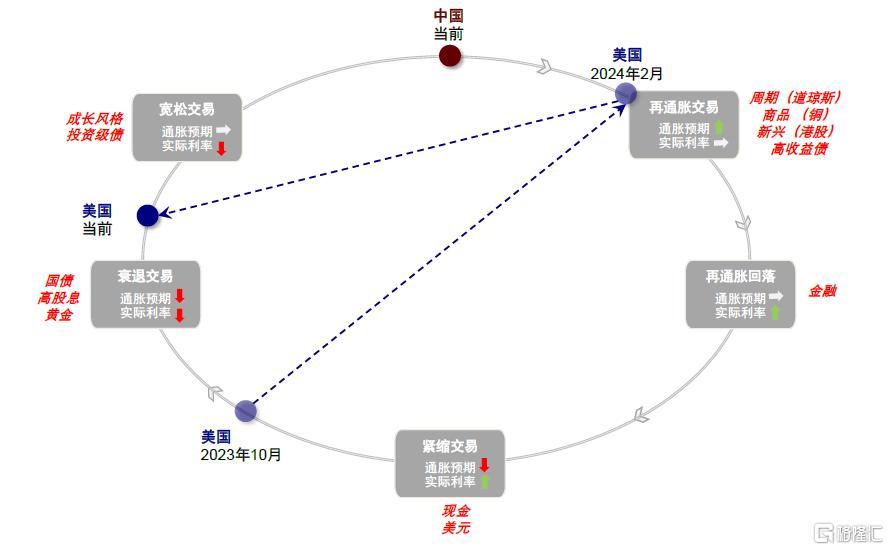

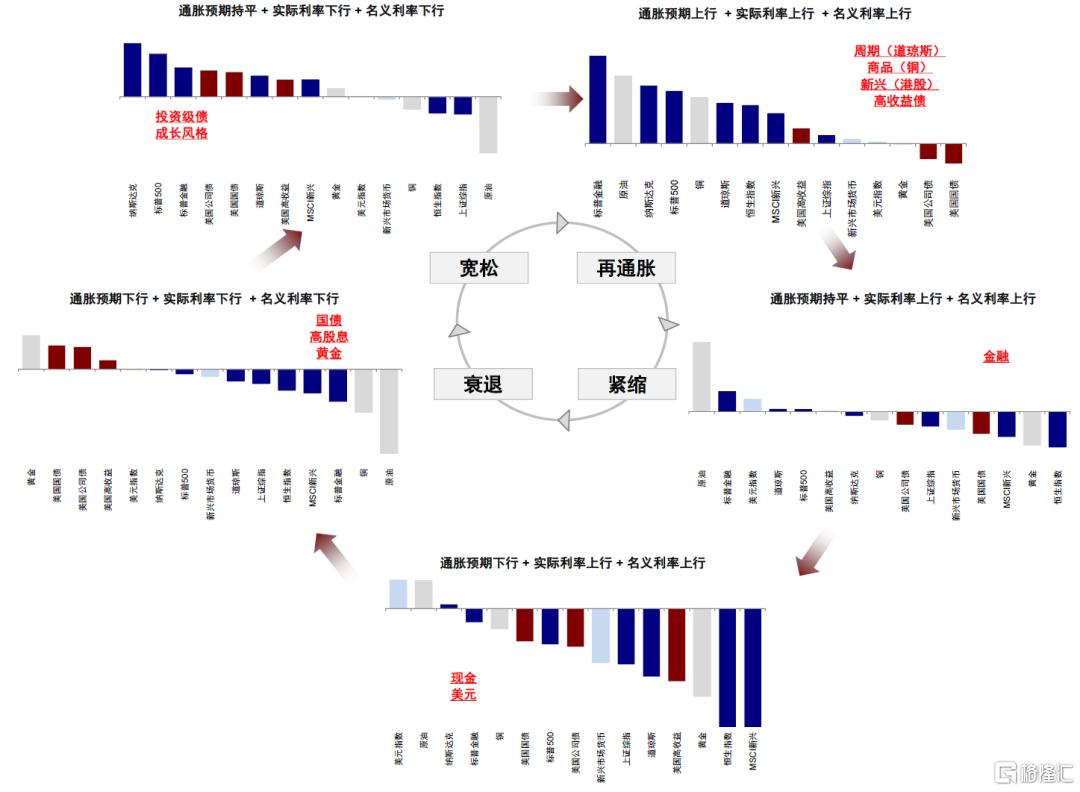

如我们在《全球市场2024下半年展望:宽松已过半场》指出的,判断准周期所在位置对于把握主线资产是至关重要的,美国经济究竟将走向衰退、修复还是滞胀?当前全球市场和资产是衰退交易吗?市场大跌和近期混乱的资产到底在交易什么?我们将在本文中给出分析和解答。

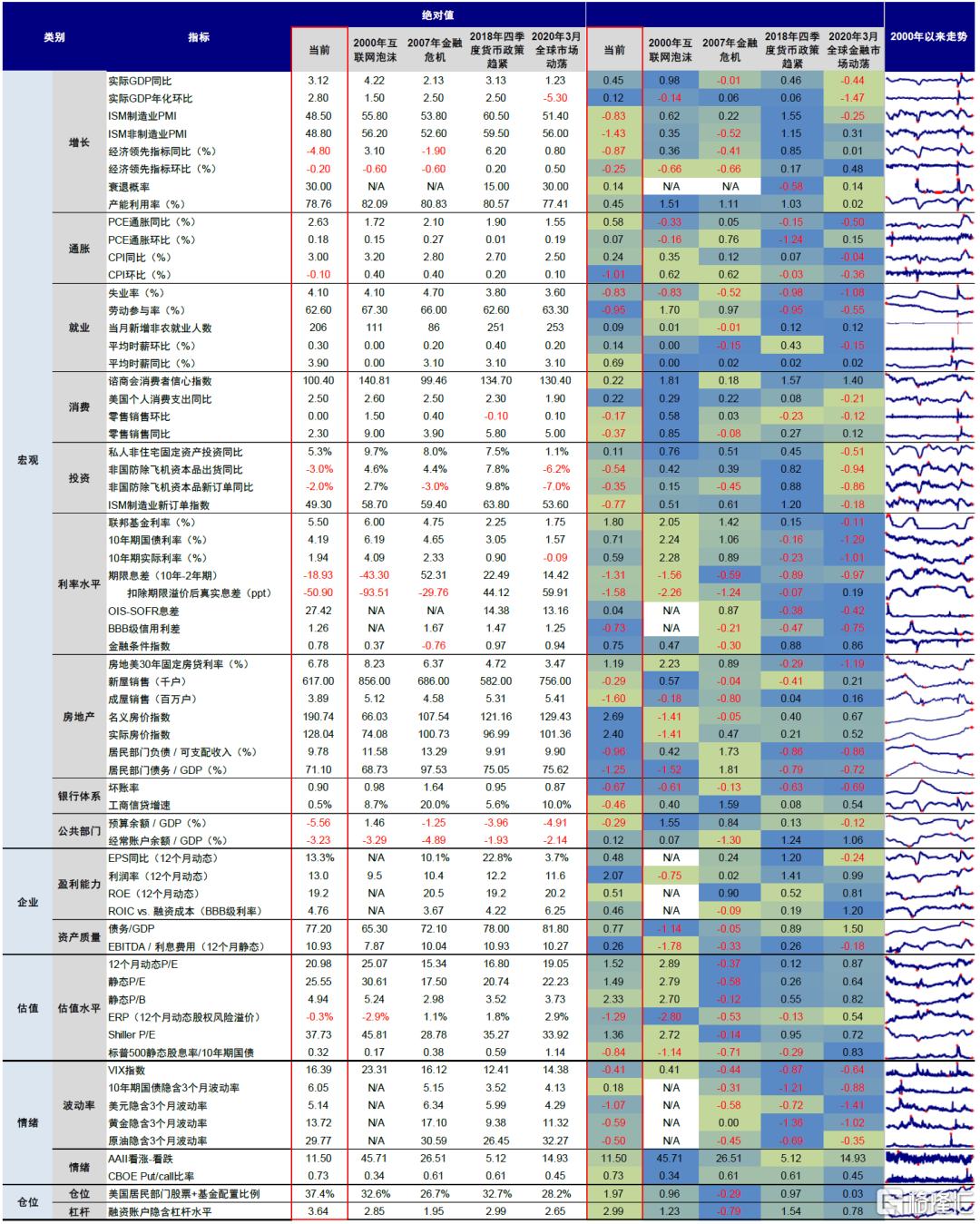

一、当前是“衰退交易”吗?不像,没有明确的衰退迹象和基础;长债、利率曲线与黄金走势也不符

我们并不完全认同当前市场在交易衰退的判断,主要基于以下两点原因:一是当前并没有明确的证据和信号表明美国经济面临衰退压力。刚公布的美国二季度GDP年化环比增速2.8%,不仅大超预期的2%,也大幅好于一季度的1.4%;6月整体和核心PCE同样超出预期。如果说风险资产的普遍回调有增长因素,也更多是增长放缓,而非衰退。

图表:判断准周期所在位置对于把握主线资产是至关重要的

资料来源:Bloomberg,中金公司研究部

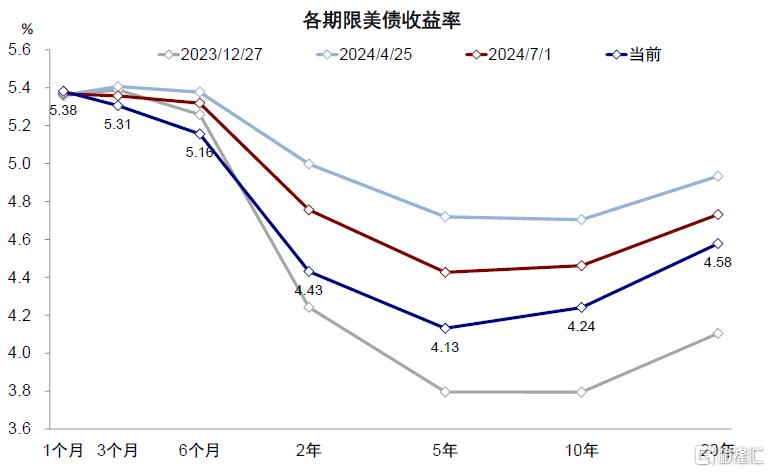

二是一些资产的表现与衰退交易明显不符,典型受益衰退的资产如长端美债和黄金近期普遍走弱。在美股大跌期间,黄金下跌2.2%,美债利率从4.2%一度逼近4.3%。如果美股大跌意味着“衰退交易”,那衰退受益的避险资产如黄金和美债理应上涨。不仅如此,利率曲线呈现短端利率下行而长端利率持平的“陡峭化”,也不符合衰退交易特征。若市场交易衰退预期,利率曲线变化更多是长短端利率共同下行且短端下降更快。我们复盘了历次衰退周期,发现在衰退前2s10s利差和10年美债利率多是如此(《复盘美国历次衰退的历史经验》)。但近期长债利率变化不大甚至小幅上行,2年期美债利率却快速下行交易宽松预期,也与“衰退交易”特征不符。

图表:7月24日,黄金、铜和美债伴随美股共同下跌,并非典型“衰退交易”

资料来源:Bloomberg,中金公司研究部

图表:当前长债利率变化不大,10年美债利率在4.2%附近震荡,但短债利率回落导致曲线陡峭化

资料来源:Bloomberg,中金公司研究部

二、那市场在交易什么?有增长放缓因素,但更多是被宏观不确定性和交易因素放大的获利回吐

如果不是衰退交易,市场又在交易什么呢?诚然,一些风险资产的回调,不能说没有增长因素,但更多反映的是正常的增长放缓(不然美联储不可能也不需要降息),因此简单的与衰退“画等号”就有放大之嫌。

相比之下,我们认为,风险资产尤其是美股近期波动更多是前期积累过多涨幅后,被宏观变数催化获利回吐(如降息预期升温后美股“大切小”的资金轮动,特朗普交易对于铜、油和新能源的打压),又被情绪和交易因素进一步放大(如一些对冲基金选择在高波动和方向不清晰前暂时关闭此前交易),造成了波动的加大和逻辑上的“混乱”。具体来看,

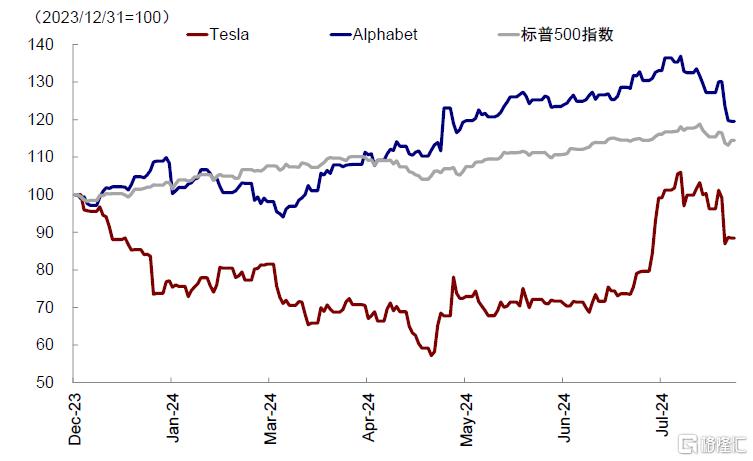

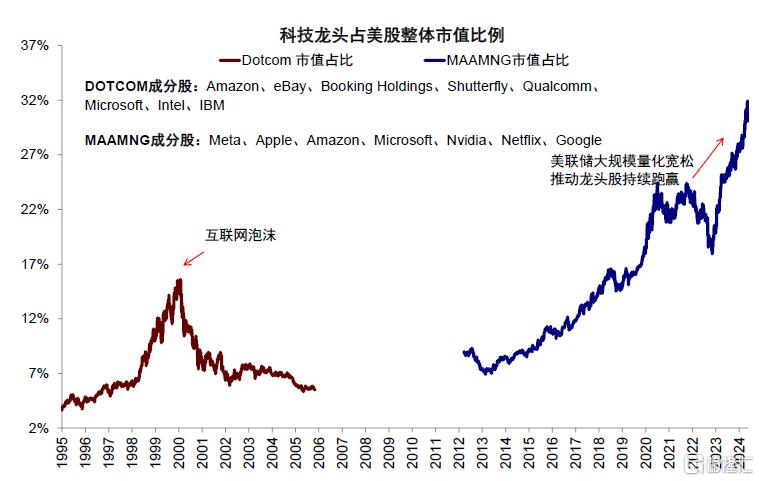

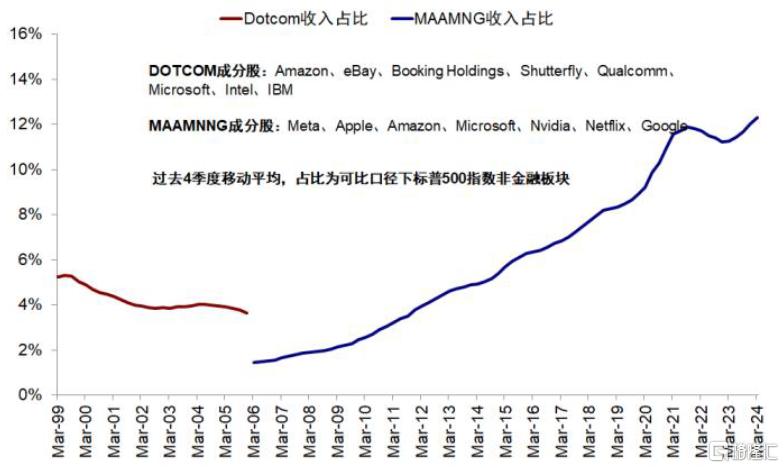

► 龙头个股业绩不及预期拖累,如特斯拉和Alphabet,是美股大跌的直接导火索。谷歌母公司Alphabet二季度业绩总体符合预期,但YouTube广告收入低于预期[1];特斯拉总体业绩低于预期,且汽车收入同比下降7%[2]。这两家公司业绩均在23日公布,并在24日分别下跌5.0%和12.3%,拖累大盘表现。龙头个股是美股2023年以来大涨的主要推手,也有很大的获利盘,因此其表现对美股整体都有很强的示范和放大效应。目前看,美股头部科技公司(MAAMNNG)市值占总市值比例高达30%,大幅超过互联网泡沫期间的16%,看似集中度甚至“泡沫程度”很高,但其收入、经营性现金流以及净利润占整体非金融可比口径的比例分别升至12.3%、24.1%以及28.4%,远高于科技泡沫时期的5%、9%以及12%。

图表:Alphabet和Tesla在24日分别下跌5.0%和12.3%,拖累大盘表现

资料来源:Bloomberg,中金公司研究部

图表:美股科技龙头占整体市值比例近30%

资料来源:Bloomberg,中金公司研究部

图表:美股科技龙头收入占整体非金融可比口径的比例升至12%

资料来源:FactSet,中金公司研究部

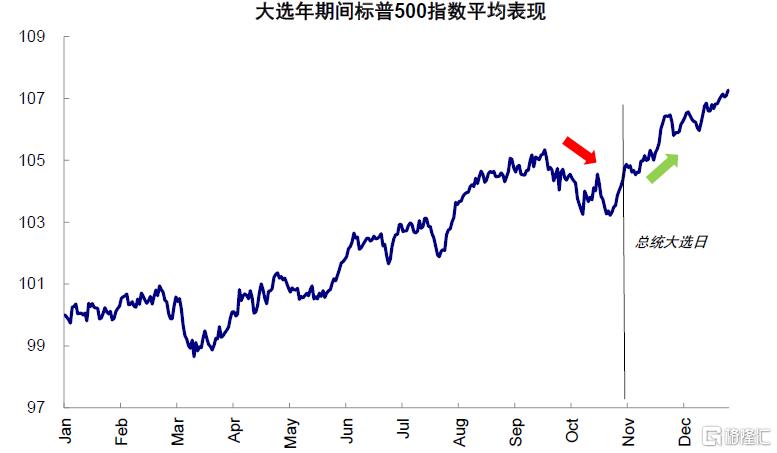

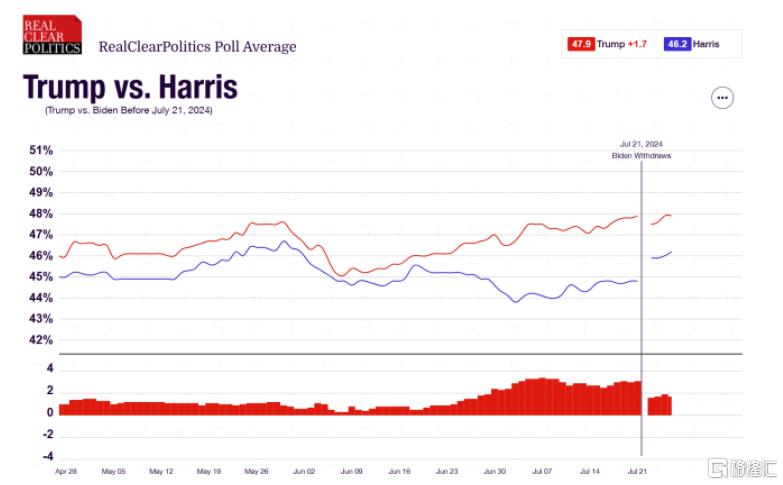

► 特朗普交易和降息交易交织,导致宏观变数增加,引发资产间轮动。一方面,宏观不确定性会天然导致波动增加,如降息预期变化和美国大选结果与政策的变数等。我们复盘历史情况发现,在11月大选月之前,密集的选情会导致风险偏好受到抑制,VIX指数上升,同时美股表现不佳(《美国大选的一般性规律与影响:2024年美国大选追踪(三)》)。本轮大选辩论时间提前一个季度导致大选交易也被提前,拜登推选后哈里斯民调的走高也增加了选情的变数,导致前期升温的特朗普交易有所逆转。

图表:在11月大选月之前,密集的选情会导致风险偏好受到抑制,美股表现不佳

资料来源:Bloomberg,中金公司研究部

图表:哈里斯参选可能性导致共和党和民主党的民调数据差距从之前最高接近3%再度回到不足2%

资料来源:RCP,中金公司研究部

此外,降息预期升温下,资产也出现了从此前依靠分子的龙头科技股向受益分母流动性小盘股的“大切小”轮动,再加上科技股获利盘较多,业绩不及预期,进一步放大了资金的轮动和切换。特朗普交易又导致部分科技股、铜、油等资产的压力较大(《“Trump 2.0”交易方向的新线索:2024年美国大选追踪(四)》)。

图表:资产也出现了从此前依靠分子的龙头科技股向受益分母流动性小盘股的“大切小”轮动

资料来源:Bloomberg,中金公司研究部

图表:特朗普交易导致科技股、铜、油等资产的压力较大

资料来源:WSJ,中金公司研究部

► 抱团集中和技术性因素放大了波动。本轮下跌前,标普500在7月10日的RSI点位一度超过80,明显超买,黄金、铜也接近70,都处于相对“亢奋”的状态。美股看多/看空期权比例接近2023年7月(也是美股上一轮回调时期)的高点,黄金和铜的投机性净多头头寸也都处于2000年以来90%分位数以上,市场短期急跌可能也触发了部分交易的平仓。

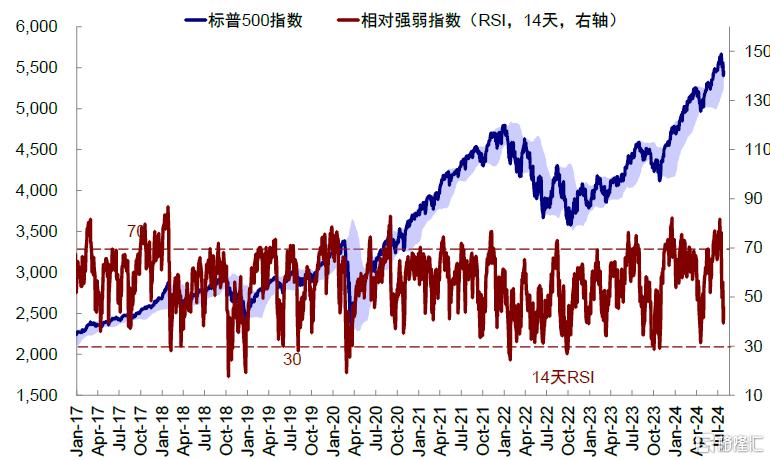

图表:标普500指数在7月10日的RSI点位一度超过80,明显超买

资料来源:Bloomberg,中金公司研究部

图表:美股看多/看空期权比例接近2023年7月(也是美股上一轮回调时期)的高点

资料来源:Bloomberg,中金公司研究部

图表:黄金投机性净多头头寸处于2000年以来90%分位数以上

资料来源:Bloomberg,中金公司研究部

三、市场跌到哪里了?科技股领跌,风险溢价是主要拖累,铜接近超卖,金融条件收紧

美股科技领跌,向周期风格轮动。本轮美股下跌并非普跌,更多是从抱团科技风口向外扩散。7月10日阶段高点以来,标普500通讯服务、信息技术领跌,跌幅达10%,但房地产(4%)、能源(3%)、金融(2%)和工业(2%)依然上涨。回调后,目前标普500和纳斯达克指数RSI已经从超过80分别回落至46.1和40.9。CBOE美股看空/看多期权比例从0.61的低位升至0.74,但依然偏低,处于2015年来33%的分位。

图表:从7月10日区间高点以来,标普500指数中通讯服务、信息技术领跌

资料来源:Bloomberg,中金公司研究部

风险溢价是主要拖累。无风险利率基本持平,盈利预期也变化不大,因此估值收缩主要是因风险溢价抬升所致,也反映了情绪的主导作用。美股“七姐妹”下跌11.5%,风险溢价抬升拖累12.1%。道琼斯指数依然上涨2.2%,盈利为正贡献。

图表:估值收缩主要是由于风险溢价的抬升,也反映了主要是情绪因素驱动的回调

资料来源:FactSet,中金公司研究部

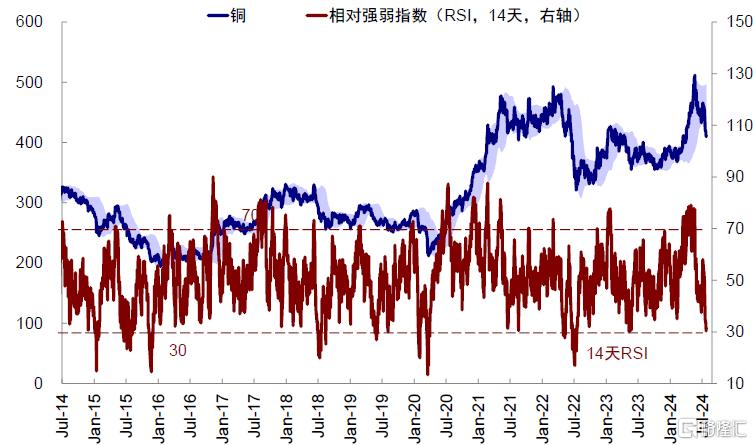

大类资产层面,黄金超买有所缓解,铜已经接近超卖,美债接近超买。经历了本轮回调后,黄金从超买区间缓解,RSI回落至51。铜则逼近超卖区间,RSI已经达到31。美债指数则接近超买,RSI点位为61。

图表:本轮回调后,铜逼近超卖区间,RSI点位已经达到31

资料来源:Bloomberg,中金公司研究部

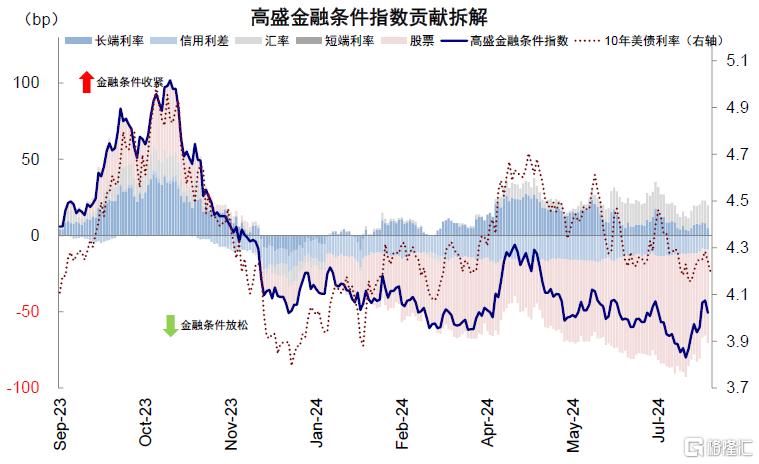

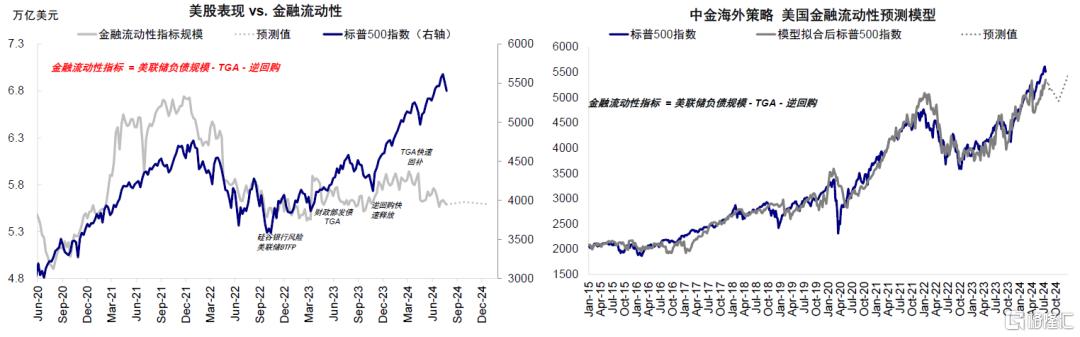

值得说明的是,近期风险资产普跌,避险资产也没有大涨,都造成了金融条件的收紧,这反而有利于美联储降息的落地。近期波动使得金融条件指数从7月16日的低点98.9升至99.3,为6月10日以来新高。金融条件收紧有助于抑制需求和通胀,风险资产波动也对抑制财富效应有一定帮助,这反而有助于促成9月美联储降息的落地。试想,如果市场近期“亢奋”得交易降息或Trump 2.0,美股、铜、油冲高,美债利率快速走低,都可能使得未来一两个月经济数据再度走强,反而给9月降息带来变数。年初正是因为过度交易降息导致美联储反而推后降息,正所谓“越不预期降息才越能降息”。

图表:金融条件指数从7月16日的低点98.9升至99.3,为6月10日以来新高

资料来源:Bloomberg,中金公司研究部

四、是否有衰退和熊市风险?调整是降息前和增长放缓的正常现象,但不能简单的与衰退“画等号”

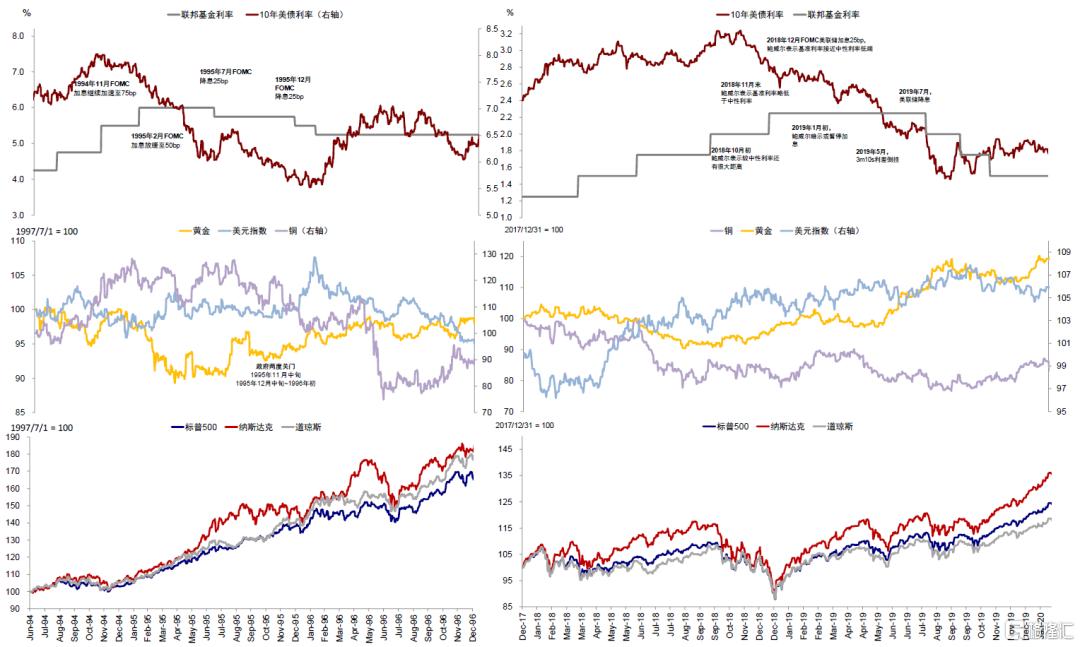

实际上,我们一直认为“衰退”这个词的界定相对模糊。首先,衰退本身并无严格定义,NBER的衰退周期给了较为官方的定义,但数据非常滞后;两个季度GDP负增长也并非衰退的严格指标。其次,单纯的经济放缓和衰退在交易上也有较为本质的差别,前者在美联储调整金融条件后即可很快恢复,体现在资产上如1995年美股降息前后并未下跌,2019年美股有阶段性回调但也很快重拾了上涨动能。因此,如果简单的将正常且小幅的增长放缓与衰退画等号,可能会造成对风险资产过于悲观和对避险资产过于乐观。

图表:1995年美股降息前后并未下跌,2019年美股有阶段性回调但也很快重拾了上涨动能

资料来源:Bloomberg,中金公司研究部

我们对当前情况的判断是,经济处于放缓通道(正因如此美联储才需要且才能降息),但并没有衰退迹象和基础。我们在《全球市场2024下半年展望:宽松已过半场》中指出,美国经济本身就处于放缓通道,但斜率因为年初居民和企业的意外加杠杆而更为平缓。由于资产负债表健康、融资成本仅略超投资回报率(例如居民的按揭利率与租金回报基本持平),以及经济各环节如消费、地产和投资之间“滚动式”的错位形成对冲,都使得本轮周期具有明显的“非典型性”,因此并没有明显的衰退迹象和基础,除非出现意外的外部冲击。接下来,美联储如果开启降息周期,反而可以促使对利率敏感的环节,如地产和投资再度修复,对冲逐渐放缓的居民服务消费。

图表:若美债利率回落至4%,美国成屋销售或将同比增长2%~4%

资料来源:Bloomberg,中金公司研究部

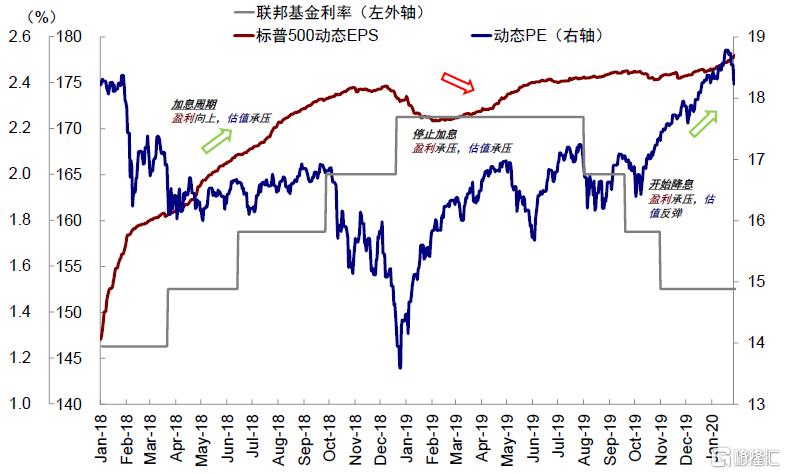

这一过程中,增长和盈利下行也是正常现象。以2019年为例,同样是经济软着陆的背景,美股盈利和估值也经历了加息周期中盈利向上,估值承压;停止加息时,估值依然承压,且盈利也承压;开始降息后,估值率先修复,盈利依然承压的三段过程。盈利放缓的背景下,美股在2019年5月降息前以及2019年7月第一次降息时分别出现幅度6.8%和6.1%的回调,其他风险资产如铜、油在降息初期和期间也同样回调。降息初期盈利和估值“青黄不接”时,美股波动会加大,这也是我们一直提示美股“先抑后扬”“不跌不买”的原因之一。但对于中期增长前景不悲观,下行幅度有限,且美联储降息可以起到积极作用的话,则也不必过于恐慌和悲观,即“跌多了可以再买回来”。

图表:企业盈利出现压力本是较为正常的现象

资料来源:Bloomberg,中金公司研究部

至于美股是否有熊市风险,我们认为当前压力有限,更为可比的是2018年。基于我们在《从熊市指标体系看美股亮起几盏“红灯”》构建的指标体系看,对比2000年科技泡沫、2008年金融危机、2018年四季度盈利拐点,2020年疫情冲击这几轮熊市周期开启时情形,我们发现:1)基本面预期放缓,幅度更接近2018年加息后降息前的情况,并非危机情形。当前增长预期转弱,经济领先指标(LEI指数)、PMI都是如此,利率敏感性板块如投资和地产处于周期底部,消费也有所放缓。但在本轮“滚动式”放缓的背景下,目前衰退概率也只有30%,且居民债务压力、企业部门盈利及付息压力和银行体系坏债水平等都较危机时期有很大差别。2)估值指标比2018年更高,但尚未到2000年。美股动态PE和Shiller PE水平较2018年底更高,但较2000年科技泡沫还有较大差距,衡量权益资产性价比的股息率/国债利率远好于2000年。3)本轮交易集中性较强,波动率大于2018年水平。无论是看涨情绪指标还是市场波动率,目前都高于2018年底水平,但依然低于2000年水平。

图表:基于我们构建的指标体系,对比2000年科技泡沫、2008年金融危机、2018年四季度货币政策收紧以及2020年疫情冲击这几轮熊市周期开启前的情形,发现2018年可能更为可比

资料来源:Bloomberg,Haver,中金公司研究部

五、未来走势和市场点位?回调提供更好介入机会,前期分母弹性大但谨慎对待,兑现后转向分子受益资产

我们基准假设是美国增长放缓,但不至于衰退。正是这个原因,那些单纯依靠降息的分母交易不能过度外推,降息兑现的时候反而这类交易应该“且战且退”(《降息交易手册》)。相反,定价更偏分子端的风险资产,降息前后本身就容易走弱,如我们上文所述2019年的情况,但回调也提供了更好的介入机会。

► 对于大类资产,风险资产的回调反而为美联储降息提供了更好的机会。因此受益于宽松的降息交易依然可以参与,但由于资产抢跑,宽松已过半场。那些只受益降息分母端流动性改善但没有其他受益逻辑的资产需要“且战且退”,例如美债、黄金以及缺乏盈利支撑的小盘股。降息同时解决分子和分母问题的资产会更好。降息以后,受益于融资成本下行带来的需求抬升,进而改善分子端盈利的资产,相对配置价值上升。降息兑现时可能也是降息交易的尾声之时,逐步再转向再通胀受益资产,如美股及铜油等大宗资源品。

图表:回调反而提供介入降息交易的机会,当前宽松交易过半,再通胀交易还未完成

资料来源:Bloomberg,FactSet,中金公司研究部

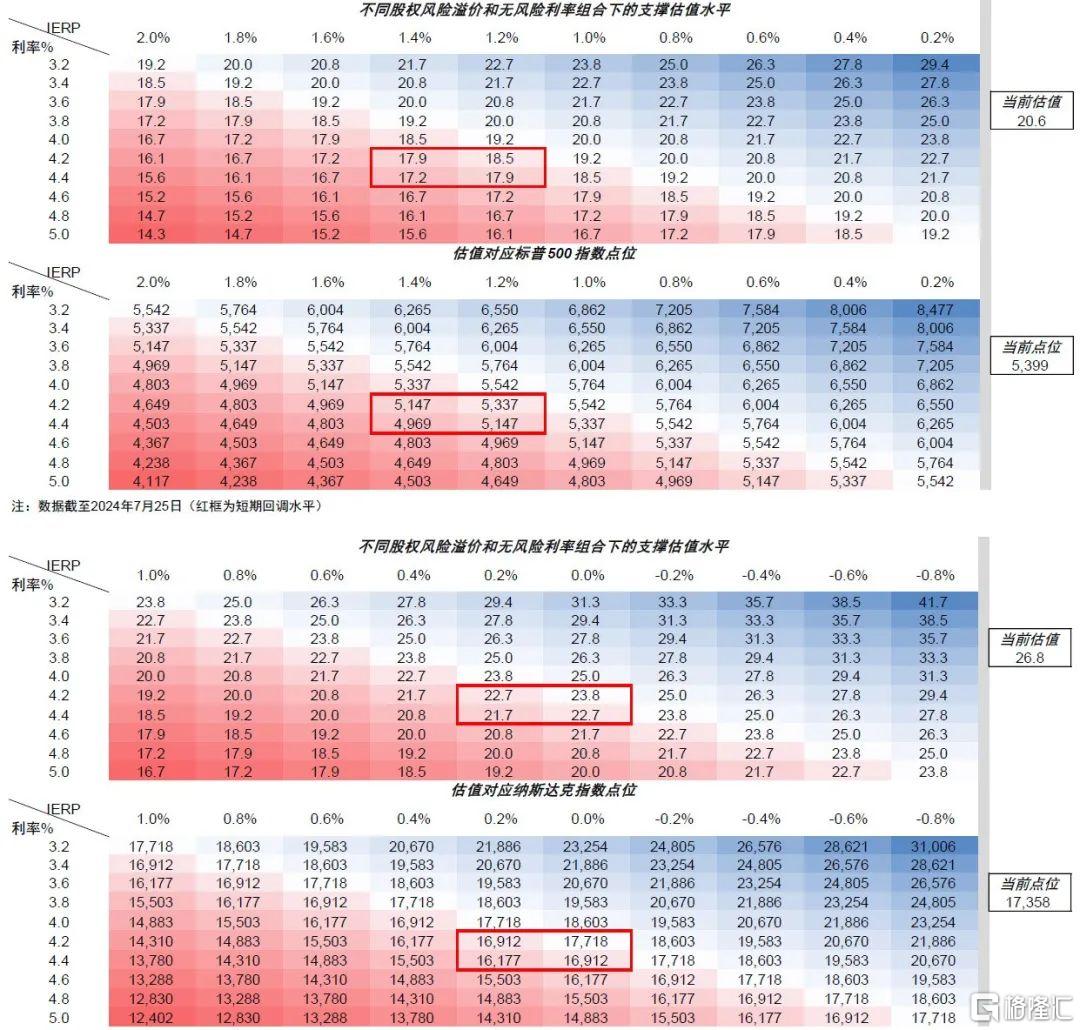

► 对于美股,我们总体不悲观,因此“跌多了可以再买回来”。根据我们金融流动性模型以及美股估值盈利模型测算,标普500指数回调压力点位在4900~5100点左右,短期技术支撑位5300。伴随美联储降息预期及金融流动性修复,我们预期仍有望修复至标普500指数5500点水平。科技股回调幅度或更大,纳指回调压力点位16200~16900点左右,短期支撑位17000,年初也有望获得正收益。板块上,前期受益于流动性的小盘成长相对占优,但“且战且退”;后期同时受益分子分母的科技龙头和顺周期占优,结合大选和降息交易都是如此

图表:根据我们金融流动性模型以及美股估值盈利模型测算,标普500指数回调压力点位在4900~5100点左右,短期技术支撑位5300,明年初仍有望修复全部失地

资料来源:Bloomberg,中金公司研究部

图表:标普500和纳斯达克指数敏感性测试

资料来源:Bloomberg,中金公司研究部

注:本文摘自中金公司发布的2024年7月28日已经发布的《当前美股在交易衰退吗?》;刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867、李雨婕 分析员 SAC 执证编号:S0080523030005 SFC CE Ref:BRG962、杨萱庭 分析员 SAC 执证编号:S0080524070028