下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

心血管疾病长期以来都是我国居民身心健康的主要威胁,被公认为影响健康的“主要元凶”。然而,随着“健康中国”战略的稳步实施,国家明确到2030年将心脑血管疾病死亡率下降到190.7/10万及以下。不难预见,随着更多防治措施的出台与政策的落地,疾病诊疗技术的不断提高,该领域药品市场将被持续且强有力地推动,同时也将为企业带来新的发展机遇。

心血管疾病是心脏和血管疾患引起的,包括冠心病(心脏病发作)、脑血管疾病(中风)、高血压(血压升高)、周围血管疾病、风湿性心脏病、先天性心脏病、心力衰竭以及心肌病。

据《中国心血管健康与疾病报告》,我国心血管疾病(CVD)患病率持续上升,推算现患人数3.3亿,其中高血压患者高达2.45亿。庞大的患者规模使得降压和调脂成为国家带量采购(VBP)纳入品种较多的重点领域。

本文基于药融咨询2024年最新《中国心血管系统药物分析报告》,旨在深入剖析中国心血管系统药物市场的现状与竞争格局,特别是关注整体销售趋势、头部企业表现、关键药品类别、以及独家创新品种的发展动向。

一、中国心血管系统药物整体市场销售情况

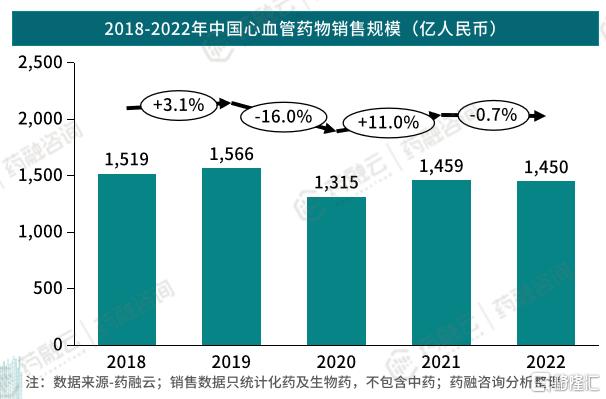

近年来,中国心血管药物销售额市场规模近年来逐渐趋于稳定,基本保持在1450亿元人民币左右(销售数据只统计化药及生物药,不包含中药)。

2018-2022年中国心血管药物销售规模(亿人民币)

尤其值得关注的是零售端的增长动力,得益于零售药店网络的扩展和渠道下沉策略,零售端销售额占比从2018年的11.0%攀升至2022年的16.0%,突破了200亿元大关,表明终端市场活力持续增强。

2018-2022年中国心血管药物医院端与零售端占比

二、中国心血管系统药物—销售额TOP10企业

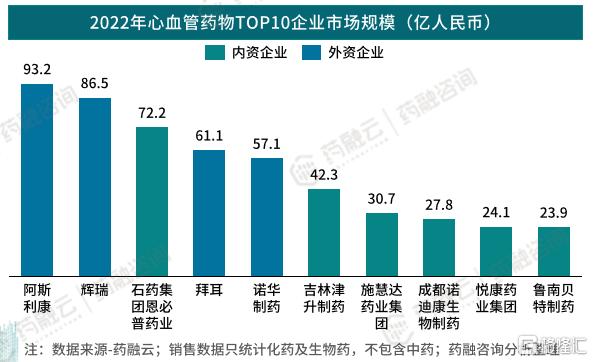

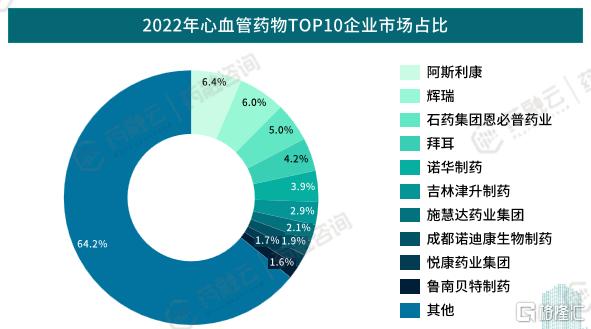

据药融云数据库统计,2022年中国心血管疾病治疗领域的TOP10企业销售额总计达到519亿元,占据整体市场的35.78%。

2022年心血管药物TOP10企业市场规模(亿人民币)

TOP10企业中,阿斯利康、辉瑞、诺华等外资药企占据4个席位,国内企业数量已达到六家,包括石药恩必普药业、吉林津升制药(吉林)、施慧达药业集团等,但整体排名较后,随着国产替代步伐的提速,后续仍有较大发展空间。

其中,阿斯利康凭借其丰富的产品线,包括琥珀酸美托洛尔缓释片、瑞舒伐他汀钙片、非洛地平缓释片、酒石酸美托洛尔及单硝酸异山梨酯缓释片,取得93.2亿元的销售额,占据榜首位置,在国内心血管药物市场处于领先地位。

2022年心血管药物TOP10企业市场占比

图片来源:药融咨询《中国心血管系统药物分析报告》

图片来源:药融咨询《中国心血管系统药物分析报告》

三、中国心血管系统药物—销售额TOP10品种分析

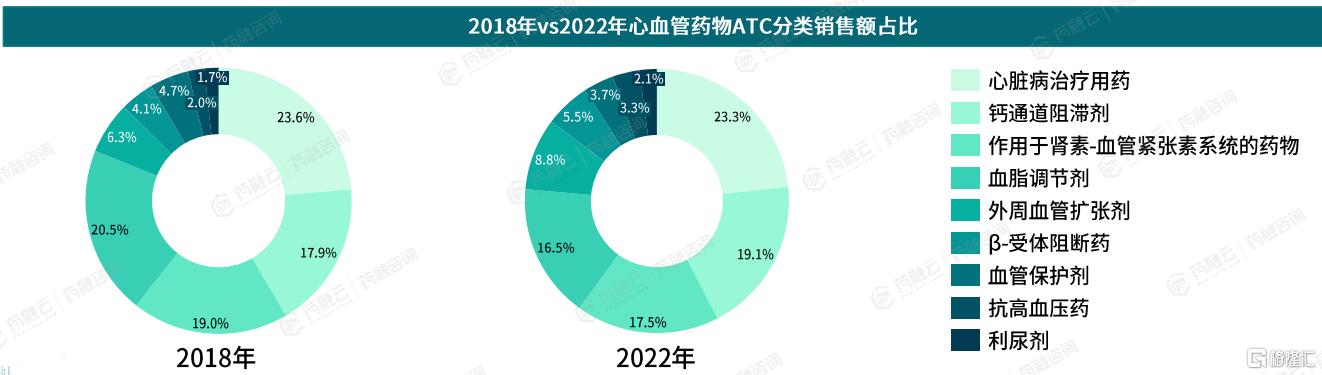

2022年,心血管药物ATC分类中销售额占比最高的分别为心脏治疗用药、钙通道阻滞剂和作用于肾素-血管紧张素系统的药物,分别占销售额的23.3%、19.1%及17.5%,这三种类型的药物占整个心血管药物市场的60%。

2018年vs2022年心血管药物ATC分类销售额占比

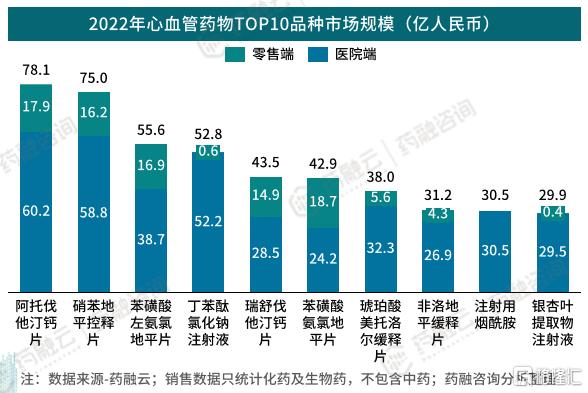

此外,血脂调节剂类药物市场份额出现下滑,从2018年的20.5%下降至2022年的16.5%,部分原因是受到集中采购政策的影响,如血脂调节剂中的阿托伐他汀钙片的销售额大幅缩减,由2018年的133.7亿下降至2022年的78.1亿。

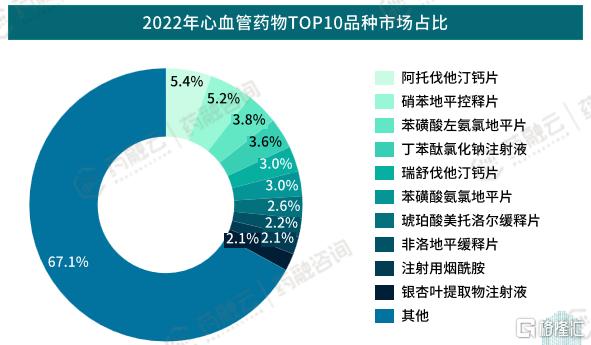

2022年,中国心血管疾病治疗领域的TOP10品种合计销售额达到477.5亿元,约占当年市场总量的32.92%。尽管阿托伐他汀钙片销售额有所下降,由2021年的93.8亿下降至78.1亿,但仍稳居榜首位置。

2022年心血管药物TOP10品种市场规模(亿人民币)

注射用烟酰胺的销售额增长迅速,由2021年的21.3亿增至30.5亿,成功取代厄贝沙坦片成为新的TOP10品种。

2022年心血管药物TOP10品种市场占比

销售额TOP10品种分析

阿托伐他汀(Atorvastatin),商品名为立普妥(Lipitor),是一种他汀类药物,也是国内外指南和专家推荐的一线降脂药。其次,立普妥阿托伐他汀钙片也能稳定斑块进程,降低心梗、脑梗等严重心脑血管疾病发生的风险。

1985年,Bruce Roth首次合成了阿托伐他汀钙,随后辉瑞公司(Pfizer)收购了这一化合物,并将其开发成药物立普妥。自1996年获得美国FDA批准上市后,立普妥迅速成为全球最畅销的降脂药物,连续多年销售额超过100亿美元,并在2004至2011年间每年销售额都超过100亿美元,2006年达到峰值137亿美元。而随着原研药专利的到期,阿托伐他汀的仿制药开始进入市场,这促进了药物价格的下降,提高了药物的可及性,也推动了相关研究和市场的发展。

四、重点独家品种分析

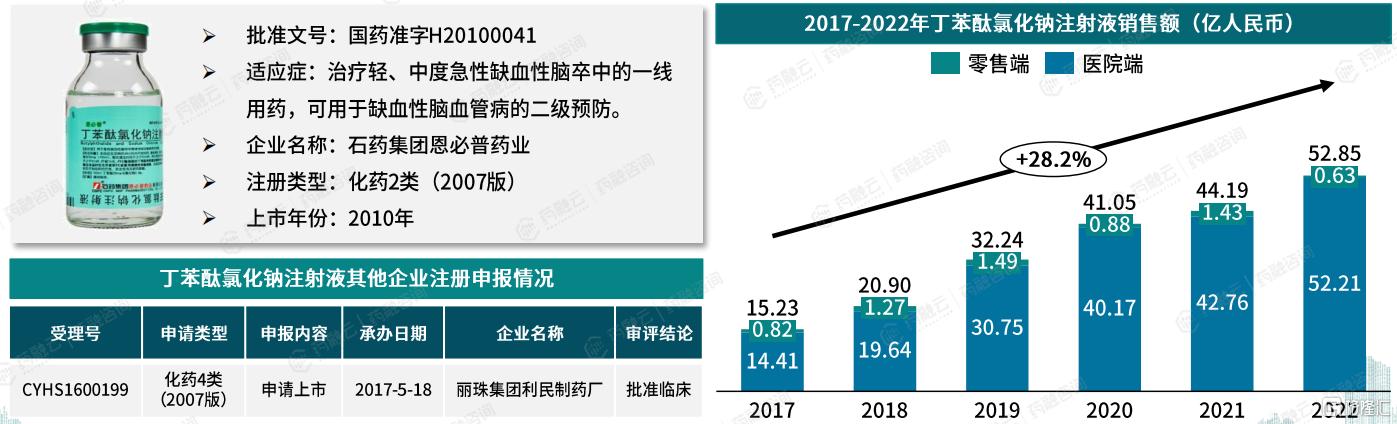

1. 丁苯酞氯化钠注射液

丁苯酞是我国心血管领域首个拥有自主知识产权的新药,被评为2010年中国“十大重磅处方药新品种”之首。2017年进入国家医保以来,销售额由15.23亿增长至2022年52.85亿,年复合增长率达到了28.2%。但丁苯酞专利即将到期(2021年化合物专利到期,2022年注射剂专利到期,2023年胶囊专利到期),因此将吸引众多优势企业入局。

作用机制:保护神经元,促进血管生成,可明显缩小局部脑缺血的梗死面积,减轻脑水肿,改善脑能量代谢和缺血脑区的微循环和血流量,保护神经细胞线粒体功能,抑制神经细胞凋亡,减少自由基生成,具有抗脑血栓形成和抗血小板聚集的作用。

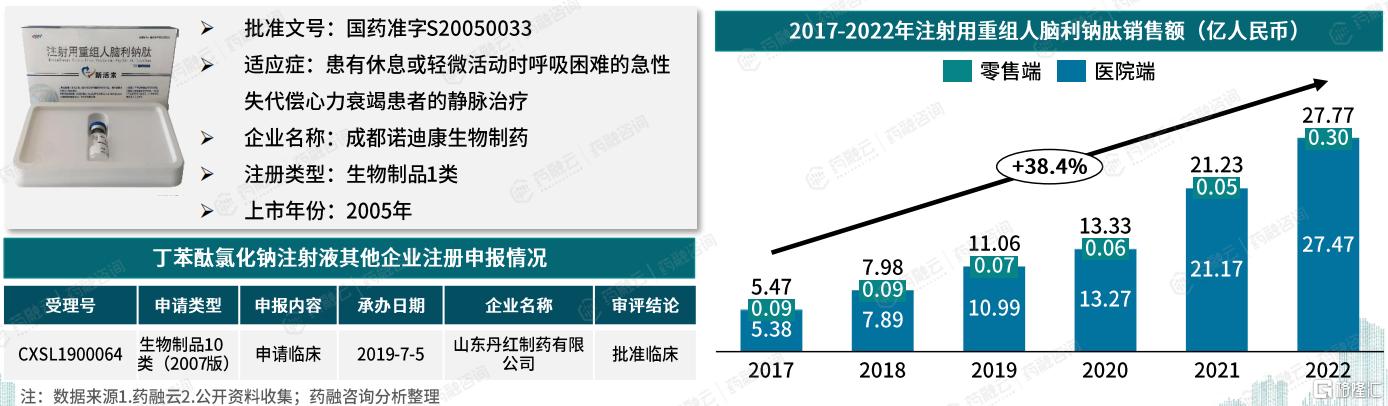

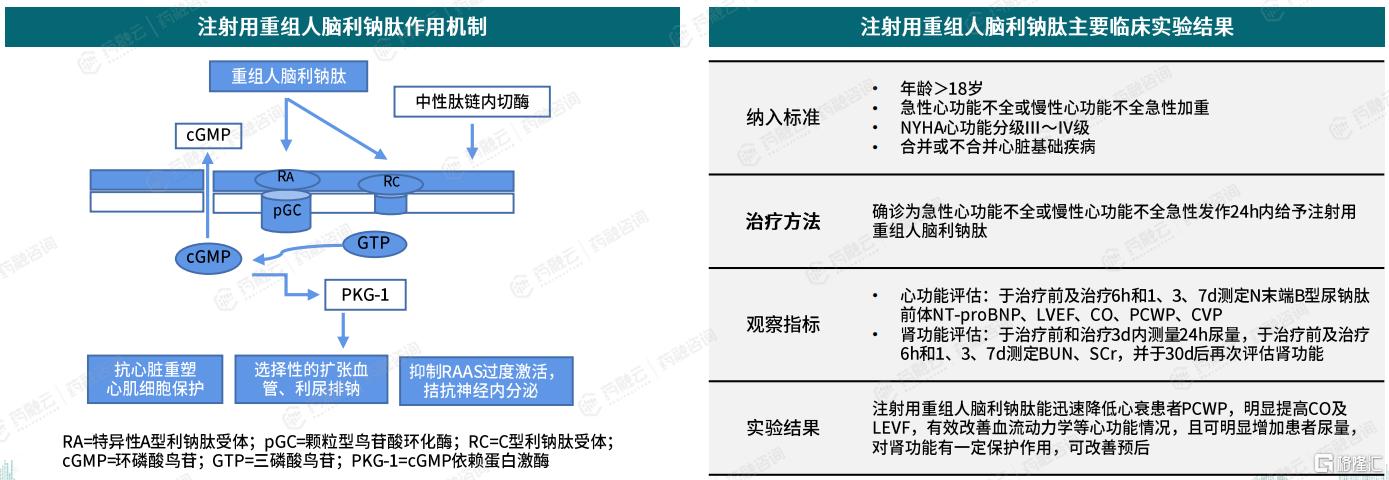

2. 注射用重组人脑利钠肽

成都诺迪康生物制药有限公司始建于2000年12月,系上市公司西藏药业控股。注射用重组人脑利钠肽是该公司自主研制的国家一类新药,是国内独家上市品种,目前已成为欧美国家医院中使用量最大的心衰急救药物。注射用重组人脑利钠肽的成功研制不仅填补了我国在治疗心衰领域的一大空白,也标志着公司研发水平达到了一个崭新的高度,该品种自上市以来销售额持续上涨,2022年销售额已达到27.77亿元,2017-2022年复合增长率达到了38.4%。

作用机制:扩张静脉和动脉(包括冠状动脉),降低心脏前、后负荷;促进钠排泄和和良好的利尿作用;降低PCWP和肺动脉压,改善血流动力学,缓解患者呼吸困难的症状。

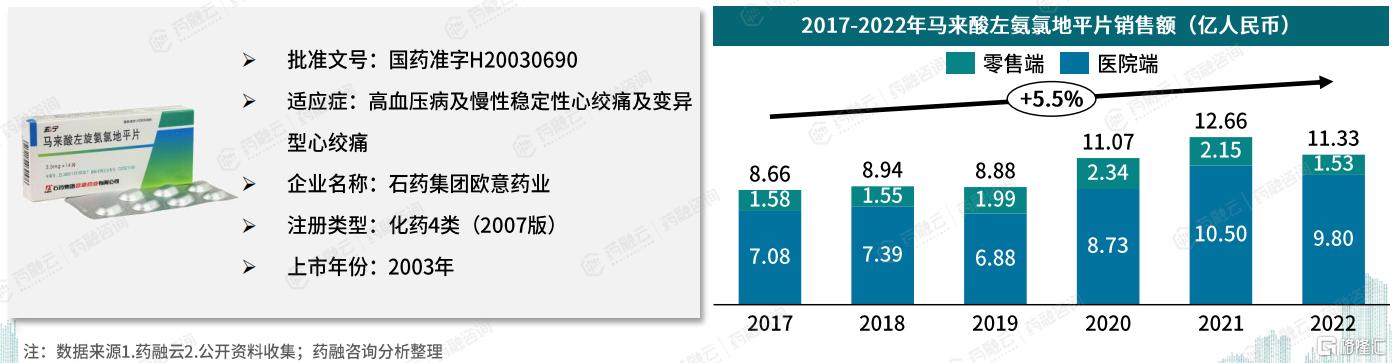

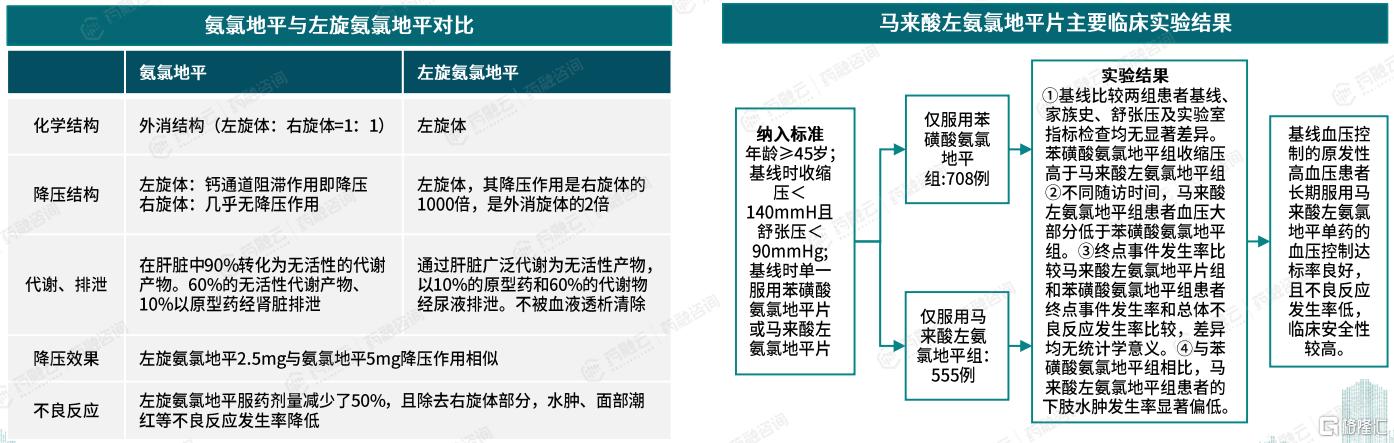

3.马来酸左氨氯地平片

马来酸左氨氯地平片是石药集团研发的具有专利权和自主知识产权的创新药,也是中国首个在美国上市的高血压药物。马来酸左氨氯地平片服用剂量是进口氨氯地平的50%,有效降低了不良反应,提高了安全性。荣获了国家技术发明奖二等奖以及国家“十一五”、“十二五”重大创新药创制等国家级项目,而且是国际SHOT研究的指定用药。自上市以来以其准确的疗效和极高的安全性已成为治疗高血压的一线用药。其销售额受2019年12月在美国上市等原因的影响有所增长,近年来销售额基本稳定在11亿左右。

作用机制:阻滞钙离子跨膜进入心肌和血管平滑肌细胞。其抗高血压作用的机制是直接松弛血管平滑肌。缓解心绞痛的确切机制还未完全肯定,但它可以扩张外周小动脉和冠状动脉,减少总外周血管阻力,解除冠状动脉痉挛,降低心脏的后负荷,减少心脏能量消耗和对氧的需求,从而缓解心绞痛。

结语:

中国心血管系统药物市场在保持总体稳定的同时,内部结构正经历着深刻的变化。零售端的崛起、国产品牌的加速追赶、以及独家创新药物的涌现,共同构成了当前市场的主要特征。未来,随着医疗改革的深化、专利到期引发的竞争加剧,以及科技创新的推动,市场格局将进一步演化,为企业和投资者带来新的机遇与挑战。

以上内容均来自药融咨询{中国心血管系统药物分析报告}报告,如需查看全文或下载报告,可通过浏览器前往“药融咨询”网页-资源大厅-报告大厅(https://consult.pharnexcloud.com/report)搜索报告名称获取。

<END>