下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

因业绩大幅低于预期,全球知名的美国汽车巨头福特汽车股价重挫。

截至周四美股收盘,该公司股价跌超18%,收于11.16美元,创下15年以来最大单日跌幅。

该公司于24日公布了2024财年第二季度业绩。报告显示,尽管营收有所增长,但利润指标却远低于预期。福特汽车第二季度调整后息税前利润(EBIT)为28亿美元,同比大幅下滑27%,远远低于市场预期的37.3亿美元。

此外,调整后每股收益(EPS)为0.47美元,也低于分析师预期的0.67美元。

低迷的业绩

据公开资料显示,福特汽车由亨利·福特创立于1903年6月16日,总部位于美国密歇根州迪尔伯恩市,旗下涵盖轿车、跑车、SUV、MPV、卡车和电动车型等多个车系,是世界上最大的汽车企业之一。

7月24日,福特汽车发布其2024财年第二季度财务报告。

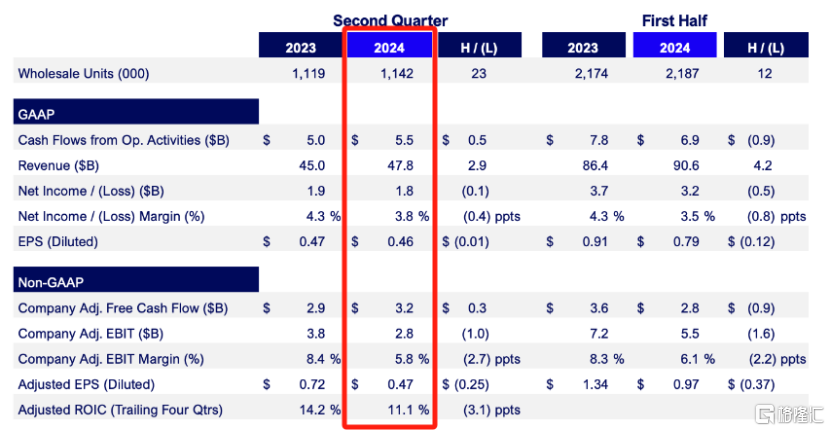

从具体数据来看,营收方面有所增长。福特汽车第二季度收入为478亿美元,同比增长6.2%。

但另外两项关键数据表现不佳。第二季度,福特汽车调整后息税前利润(EBIT)为28亿美元,同比下滑 27%,低于市场预期的37.3亿美元;调整后每股收益(EPS)为0.47美元,也低于分析师预期的0.67美元。

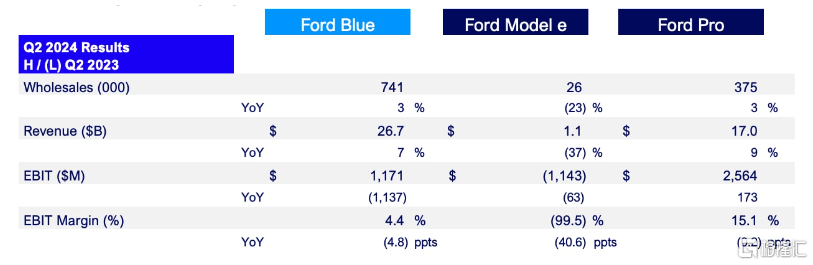

从具体业务来看,福特汽车将其业务分为三个部门:福特蓝色(传统汽油动力业务),福特Model e(电动汽车业务),以及福特Pro(商用和超级卡车业务)。

福特蓝:收入267亿美元,息税前利润11.71亿美元;

福特 Model e:收入11亿美元,息税前利润损失11.43亿美元;

福特 Pro:收入170亿美元,息税前利润25.64亿美元。

福特 Pro业务的利润超过了其传统的汽油动力业务,成为福特汽车的业绩亮点。

对于Model e业务亏损,福特表示,是受到第一代电动汽车的全行业定价压力和批发量下降的影响。

展望2024年全年,福特首席财务官约翰·劳勒表示,公司有望在2024年全年实现稳健的经营业绩。

其中,调整后的息税前利润仍在100亿至120亿美元之间,而调整后的自由现金流将上调10亿美元,达到75亿至85亿美元。此外,今年的资本支出仍预计在80亿至90亿美元之间。

业务方面,公司预计,受益于进一步增长和有利的产品组合,福特Pro 2024年息税前利润预计上升至90亿至100亿美元,而福特蓝色的全年息税前利润则预计降至60亿至65亿美元。

由于持续的定价压力和对下一代电动汽车的投资,福特Model e预计全年亏损50亿至55亿美元的预期不变。

保修成本正在蚕食利润

尽管劳勒在电话会议上表示:下半年与上半年没有太大不同。但他警告称,更高的保修成本正在蚕食福特的利润。

该公司表示,其第二季度的保修成本为23亿美元,比第一季度高出8亿美元,较一年前高出7亿美元。不过,劳勒解释称,这要归因于2021年款及更早的旧车。

首席执行官Jim Farley表示,福特现在正在“测试车辆的故障”,并“以极高的里程数”运行,以便在交付给客户之前发现质量问题,但需要长达18个月的时间才能看到成效。

一些分析师对福特增长的保修成本表示担忧。

Wedbush Securities分析师丹尼尔·艾夫斯认为,要扭转这一局面,对福特汽车来说是一场艰苦的战斗。因为成本结构不断增加,需求问题不断累积,向电动汽车的过渡也动荡不安。

美国投行巴克莱分析师丹·利维在一份报告中写道,保修挑战让投资者感到沮丧,因为在过去几年中,许多其他质保问题接踵而至,有时会毫无预警地拖累业绩。

但摩根士丹利的分析师亚当·乔纳斯仍将福特汽车保留为该公司的“首选”。乔纳斯表示,他认为福特有更多潜在的上涨空间,“尽管我们的信念正受到持续挑战的考验……我们认为其中许多挑战都在管理层的控制范围内。”