下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月24日,LVMH集团发布半年报,净利润同比下降14%至72.67亿欧元。Gucci母公司开云集团上半年,营收下滑11%至90亿欧元,主力品牌Gucci营收同比下滑20%。

奢侈品业绩不佳背后,是消费者购买高端产品意愿下滑。与高价奢侈品相比,一些低价奢侈品成为部分人退而求其次的选择。

这时候,“口红效应”凸显。

从主流口红品牌国内价格变化来看,进入7月以来,包括纪梵希、YSL、TF、兰蔻等在内的众多大牌口红都加入到了新一轮涨价潮中。不少品牌甚至是年内第二次调价,而此时距离上次调价才不到半年。

图源:小红书

除了口红效应的口红,生活必需品里的饮用水价格也在上涨。

据多家媒体报道,近日农夫山泉大桶水的进货价已由15元上调到18元,上涨幅度达到20%。这是农夫山泉用“1元不到”的绿瓶水冲击市场之后,短时间内做出的一次逆向选择。

让人好奇的是,在消费降级成为零售主流,低价成为共识的当下,这些品牌为何会做出背道而驰的选择?它们难道不担心失去用户?这种逆向选择的背后,是否只是单一行业的趋势?又或者背后还有更深层的原因?

01

“口红效应”再现,大牌美妆“涨”声四起

“感觉口红涨的比工资要快多了”,金妮是一位忠实的“阿玛尼党”。

她最近在社交平台上发帖称,从五年前开始入坑阿玛尼,眼睁睁看着同一款唇釉,价格从五年前的310元上涨到如今的400元。其中,这款唇釉在今年就经历了两次调价,2月份涨到了380元,7月份又涨到了400元。

图源:小红书

不过如果阿玛尼看到这个帖子,可能会觉得比较委屈,因为实际上相较起其他大牌,阿玛尼这款口红涨价幅度已经算业界良心了。

在小红书上,不少人贴出了订单截图,香奈儿一款口红从前年的320元涨到400元。兰蔻一款口红从去年的270元涨到360元。有人惊呼兰蔻口红涨出了半只mac口红的价格时,有人提醒“mac的价格也早已经从170元涨到了270元”。

在一些人眼里,口红甚至成了理财产品。

王琳说自己上高中时痴迷各种大牌口红,苦于消费能力囊中羞涩,“我到了大学就疯狂报复性消费,前几年因为戴口罩的原因,涂上去也看不见,屯下了很多口红,最近发现在二手市场很多人抢着要我屯的这些口红,我还小小赚了一笔。”

她举了个例子,mac的口红以前双十一时期叠券最低只需要85元一支,现在平常几乎都在200元以上,即使双十一也要比以前贵很多,她笑着说,“这可比定投要赚得多。”

其实不单单是口红,包括眼霜、面霜、精华等在内的许多品类的护肤品都有所涨价。

单单是今年2月,雅诗兰黛就已经涨过一次价了。而欧莱雅随后也跟进下达7月提价通知,涉及LANCOME兰蔻、ARMANI阿玛尼和ShuUemura植村秀等多个高端品牌,涨价幅度在5%至10%。不止如此,包括资生堂、SK-II等在内的国际大牌无一例外在年内都至少涨过一轮价。

这其中有的品类涨价幅度最高,有的涨价频次多。例如Tom Ford烈夜奢黑香水(100ml)涨价幅度最高,从1350元涨至1950元,涨幅超44%。DW粉底液,则从去年年中至今完成了从390元到410元到450元再到470元的“三连涨”。

国际大牌涨价,助推不少人涌入了国货品牌的怀抱。据青眼情报出品的《2023年中国化妆品年鉴》数据显示,2023年中国化妆品销售规模达7972亿元,线上规模为4045.9亿元,其中国货美妆销售额同比增长21.2%,市场份额达50.4%,首次超过国际化妆品品牌。

图源:青眼情报

面对面霜的涨价,甚至越来越多成年人加入到了“宝宝霜”用户行列。美加净、强生、青蛙王子都吃到了部分成年人用户。

实际上,这些国际大牌并非对此没有感知。

在2023财年,雅诗兰黛集团净销售额从上一财年的177.4亿美元下滑至159.1亿美元,录得10%的减少。同期,公司净利润经历了显著缩水,从23.9亿美元剧减至10.1亿美元,跌幅达到58%。欧莱雅更是在年报中指出,“在除北亚市场以外的所有地区均实现两位数的同比增长”。

冒着失去顾客的风险,这些品牌依然一致选择涨价。作为上十年的老品牌,显然不会是低级失误或者毫无缘由。

02

奢侈品逆势集体涨价

口红效应,是一个常被提及的概念和趋势,意指在经济不景气时期,大家倾向通过购买廉价的奢侈品获得满足感。

然而,如果说以口红为代表的诸多美妆护肤品算是廉价奢侈品,一句“口红效应”就能解决的话,那么在低价产品之外的奢侈品集体涨价,则显示出奢侈品品牌们开始“挑选忠实/核心客户、放弃边缘/潜在客户”的收缩型战略了。

就在7月初,LV中国门店被曝全线涨价,涨幅约3%至6%左右。除此之外,今年以来,爱马仕、劳力士、香奈儿、梵克雅宝等多个品牌都进行了不同程度调价。而这段时间正是各大电商平台们不断卷价格战的时期。

图源:有理数工作室

所有产品都在降价,只有奢侈品在涨价,这种鲜明的对比十分吊诡。这种情况也并非仅仅出现在国内,早在年初,Burberry售价4490美元(国内售价 34000元人民币)的水鸟装饰羊毛帽一经上线就引起轩然大波,《纽约时报》时装评论人 Elizabeth Paton更是指出,该单品在社交媒体上引发了“比平时更加强烈的愤怒”。

但后续的操作显示,商家们对此不以为意,相反,涨价的措施仍然在一以贯之。

这些品牌的底气,来源于高净值用户的支撑。

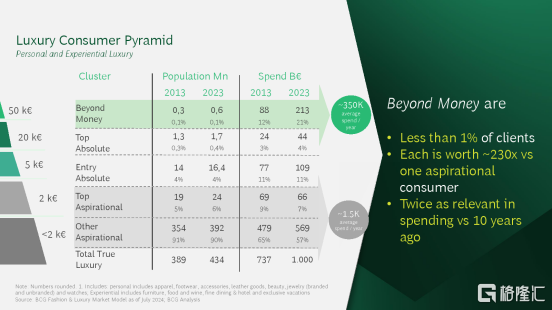

据波士顿咨询发布的《2024年全球奢侈品消费者报告》显示,在2024年,年收入超过5万欧元的消费者人数占奢侈品总消费的不到1%。但就支出金额而言,他们占21%,是普通消费者的200多倍。它们的重要性是十年前的两倍。

图源:2024年全球奢侈品消费者报告

另一方面,中国高净值消费者则更需要被刺激。

咨询公司Agility Research & Strategy曾经发布报告称,自2023年4月以来,中国高净值人群的乐观情绪有所减弱,未来购物变得更为谨慎。

对于刺激消费者的方法,奢侈品牌依然相信吉芬效应和凡勃伦效应。

凡勃伦效应是指消费者对一种商品需求的程度因其标价较高而不是较低而增加,即商品价格定得越高,越能受到消费者的青睐。吉芬效应则指需求价格和需求量呈反向变动关系,价格上涨时,销量本该下降,但实际的商品销量却会上升。二者大意一致,都解释了“价格越高,卖的越好”这一理论逻辑。

事实上,对于奢侈品品牌们来说,关注高端用户性价比最高。

中国商业联合会奢侈品专业委员会常务副主任周婷坦言,奢侈品行业依然有一个二八原则,也就是20%的老客户给公司给品牌带来80%的业绩。

在奢侈品行业中,通常会将客户细分为三类。第一类叫核心消费者;第二类叫做边缘消费者;第三类叫潜在消费者。

早期,这三类消费者群体组成了一个奢侈品消费者金字塔,但随着黑天鹅冲击和大环境震荡,这种三角金字塔慢慢转变成了一个埃菲尔铁塔模型。

这意味着,越来越多的中产下跌,这些边缘消费者聚集群体用户粘性较弱。即使价格不变,这些群体也更加倾向于降低消费欲望。但,高端消费者群体仍然保持着自己的消费水平。在大环境的衬托下,这种消费欲望甚至更甚。

为了保证自己的格调和档次,保证消费者的满足感,奢侈品更不可能降价促销。与其按兵不动,不如涨价割走一波高净值受众的韭菜,况且这些用户中相当一部分人是心甘情愿被割的,二者可谓有无声的默契,何乐而不为呢?

03

打工人“三件套”也涨了

如果说奢侈品行业是“绝对不低价”的话,那以农夫山泉为首的更“接地气”的品牌们的感知就是“不绝对低价”了。

前段时间,农夫山泉就曾因为推出不足1元零售价的绿瓶水冲上过一次热搜。这次,则是因为桶装水悄然涨价引发关注。

这种灵活的定价方式,让人看到了奢侈品以外的品牌摆脱无限低价的希望。

最近,打工人三件套可乐、方便面和榨菜涨价,让人意想不到,但是似乎又不可或缺。

其中,300毫升的可乐从2元涨到2.5元,500毫升可乐则从3元调整为3.5元。康师傅袋装方便面从2.5元涨到3元,桶装面从4.5元涨到5元。就连70克装的乌江榨菜,也涨到了3元。甚至让几年前戏谑自己“吃不起榨菜”的部分网友,纷纷开始自黑“一语成谶”。

此外,上半年以迪卡侬为首的户外运动品牌们也在涨价,根据天猫销售数据,仅以近年来爆火的冲锋衣品类为例,包括北面、始祖鸟、哥伦比亚、骆驼、蕉下、探路者在内的国内国外品牌,均呈现出2.8%-58.9%的涨幅。

图源:新晚报

曾经落地价格下探到20万以下的宝马们,如今也卷不动了。前段时间霸榜网络的“BBA”降价潮,迎来了逆转时刻。据悉,奥迪、奔驰的经销商表示后续优惠幅度将减小,宝马表示将进一步施行“降量保价”政策,以应对价格战导致的经销商门店亏损。随后,大众丰田本田等也纷纷跟进,试图终结掉这一阶段的汽车价格战。

除了各类厂商们,就连电商平台们也纷纷开始走出“卷低价”的泥潭。淘宝、抖音两大电商平台相继宣布不再将“价格力”作为头号抓手,而是重回过去对GMV的追逐时代。

一个原因是,平台们也发现,绝对的低价是饮鸩止渴。

对于卖家来说,价格战就是一场血腥的贴身肉搏战,女装店主小麦就表示,今年618期间,受限于“自动跟价”功能的突然上线,她不仅没挣到钱,反而还被逼无奈不得不降价甩卖以求减亏。“我拿货价80元,卖95元的衣服,他智能降价,建议我卖26块!”

对于买家来说,代价是需要花费大量的时间去从海量的低价商品中选择质量“过得去”的,有相关人士直言,同行打价格战的结果就是,不得不选择质量越来越差的材料,“花6块6买件衣服,送来以后穿着起疹子,仅退款以后我还得去医院看病,来回来去钱花了,病得了,时间耗了,精力没了,衣服还没买成。”

一个显而易见的趋势是,打了一年多的价格战,大家都打累了,根据星图数据,今年618全网销售总额为7428亿元,而去年为7987亿元,同比下降7%。

从奢侈品到家用品再到必需品,摆脱内卷低价的沼泽是创造盈利环境的第一步,前者有自己的底气,但后两者需要勇气,也需要智慧。

毕竟在价格战里,绝大多数人都是输家。