下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

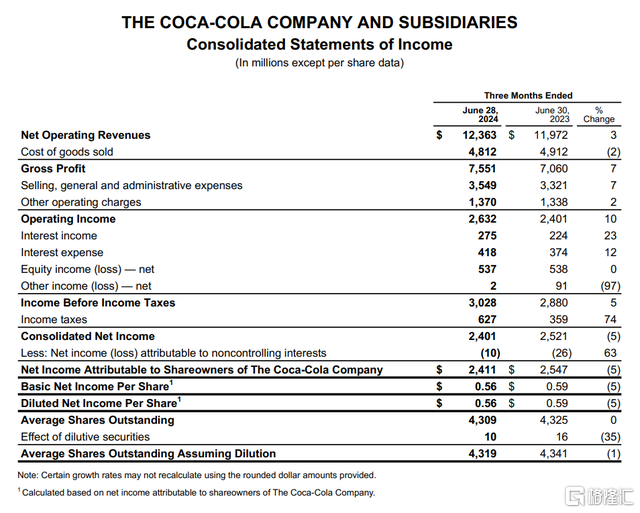

7月23日,全球汽水巨头可口可乐公布第二季度业绩。

受持续涨价的推动,公司Q2营收超市场预期。此外,因全球对其饮料需求的上升,可口可乐还上调了全年预期。

周二美股开盘,可口可乐涨超1%报 65.78美元。年初至今,该公司股价上涨超10%,远超竞争对手百事可乐。

Q2业绩高于预期

财报显示,可口可乐第二季度收入增长3%至124亿美元,高于华尔街预期的118亿美元;有机收入(非GAAP)增长15%。

其中,拉丁美洲(+28%)、欧洲、中东和非洲(+30%)、北美(+10%)、亚太地区(+4%)、装瓶投资(+14%)和全球风险投资(+1%)等所有部门均实现增长。

调整后净利润为24.1亿美元,同比下降28.8%。毛利率为61.1%,较去年同期的59.0%高2.1个百分点。

非GAAP每股收益为0.84美元,同比增长7%,而预期为0.81美元。

在国际市场的推动下,可口可乐本季度的单位箱量增长了2%,而定价上涨 9%。公司表示,涨价部分原因是阿根廷等一些市场出现恶性通货膨胀。

分业务部门来看,可口可乐的碳酸软饮料部门(包括其同名苏打水)的全球销量增长了 3%,这要归功于亚太和拉丁美洲地区的强劲需求。

其果汁、乳制品和植物饮料业务的销量增长了 2%。 而水、运动、咖啡和茶部门的销量持平,原因是瓶装水需求萎缩和英国 Costa 咖啡销量下降。

值得一提的是,自2020年底以来,可口可乐每个季度都会涨价。

但涨价似乎损害了在北美消费市场的需求。在可口可乐将市场价格上调11%后,北美单位箱销量下降了 1%。

而在亚太地区,可口可乐将价格降低了3%,但单位箱销量却上涨了3%。

目前,可口可乐一直在进军亚洲和欧洲的新地区,以保持其收入增长。

上调全年指引

对于二季度业绩,可口可乐主席兼首席执行官James Quincey表示,对这个结果感到鼓舞,在一个不断变化的环境中,公司实现了收入增长和营业利润增长。

“与我们的装瓶合作伙伴一道,我们继续执行高效的全天候策略,并且我们有信心能够实现我们提高的2024年指导和长期目标。”

展望全年,可口可乐预测 2024 财年的有机销售额将增长 9% 至 10%,而之前预计的增长幅度为 8% 至 9%。

公司预计 2024 财年调整后利润将增长 5% 至 6%,而之前预测的增长幅度为 4% 至 5%。预计实现可比货币中性每股收益(非GAAP)增长13%至15%。

公司预计通过约114亿美元的经营现金流,减去约22亿美元的资本支出,产生约92亿美元的自由现金流(非GAAP)。这不包括与IRS持续税务诉讼相关的任何潜在支付。

值得一提的是,可口可乐的业绩与竞争对手百事可乐形成了鲜明对比。

百事可乐在本月初公布第二季度收入低于预期后,下调了全年有机收入预期,目前预计全年有机收入增长4%。

在第二季度,百事可乐全球销量下降了3%,这是该公司连续第八个季度销量下滑。

在百事公司的财报电话会议上,首席执行官拉蒙·拉古尔塔表示:

“对于许多产品类别而言,由于投入成本上升,公司不得不承受多年的通货膨胀,这导致许多家庭认为食品价格昂贵,并且形成了这样的现实。”