下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

货币政策面临“稳汇率、防缩表、保息差”的三重目标,三者相互制约。我们理解货币政策的基本思路是稳步缩窄LPR与国债的利差,从而兼顾“稳汇率”和“防缩表”。而“保息差”依然是防范金融风险的底线,后续LPR调降空间的打开需要存款利率下调的加持。

摘要

1、事件:7月22日早间,央行“三箭齐发”:一是宣布7天期逆回购操作调整为固定利率、数量招标,同时操作利率由此前的1.80%调整为1.70%;二是为缓解债市供求压力,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品;三是下调1年和5年期LPR利率10bp,调整后分别为3.35%和3.85%。

消息公布后,30年国债利率先下后上,离岸人民币汇率走贬144pips,权益市场走低震荡。

2、当前,货币政策面临“稳汇率、防缩表、保息差”的三重目标,这三重目标相互制约:

一方面,如果通过缩窄LPR与国债利率实现稳汇率和防缩表,那么银行息差承压;

另一方面,如果通过降低存款利率来释放息差空间,那么安全资产利率的下移会加速缩表趋势,同时长债下行力量会加强。因此,货币政策需要在三者之间有所权衡。

3、从目前的操作上来看,我们理解货币政策的思路是:稳步缩窄LPR与国债的利差,以达到兼顾三重目标。

一是,1年和5年期LPR调降10bp,印证我们此前对于调降LPR的判断(详见《LPR降息的窗口正在打开》),但调降幅度不大,我们认为有保息差的顾虑;

二是,有出售国债需求的机构可以阶段性减免MLF质押品,凸显稳长债利率从而稳汇率的决心;

三是,调降逆回购利率10bp,为后续全谱系利率的调降打开空间,一定程度上对冲了市场调降LPR预期与实际的差距。

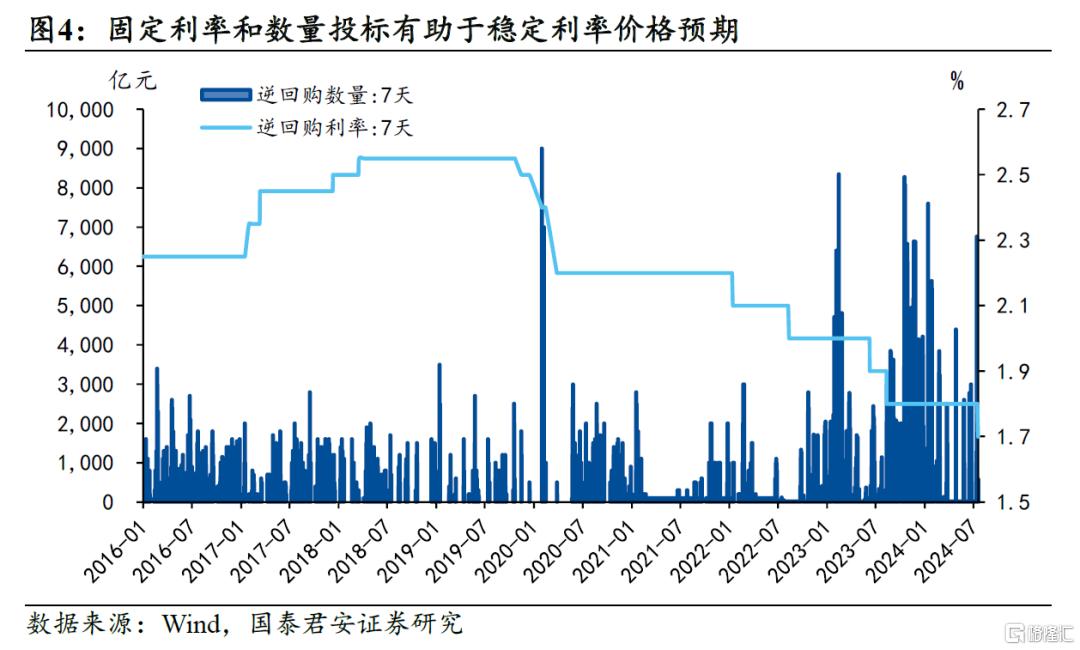

4、逆回购招标方式由此前的利率招标调整为固定利率、数量招标,体现货币政策的预期管理艺术。

利率招标方式下,市场对于利率的预期不稳定,央行将所有报价从高到低排序,通过吸收所有在中标价以上的投标实现政策利率的稳定。调整后,参与机构在投标前就可获知利率价格,并据此进行数量投标。

调整的意义在于:一方面,固定利率投标减少了市场博弈带来的交易成本,央行与市场的沟通变得更加便捷,有助于稳定市场预期;另一方面,进一步强化逆回购利率作为最主要政策利率的地位,价格调控逐渐占据主导。

5、后续LPR调降空间的打开需要存款利率下调的加持。存款利率下调的最大阻碍来自于安全资产的缺失,但在可预见的未来一段时期将会有明显缓和:

一是央行借入并卖出国债(约5000亿元)、减免MLF质押(理论上限为7万亿元)的组合拳,二是三中全会强调“建立财力协调的中央和地方财政关系”、“适当加强中央事权、提高中央财政支出比例”,我们预计国债供给增多是大概率事件。

更为根本的是,在资产荒的背景下,关键在于主动调整利率水平,与实体投资回报率相匹配,进而激发经济主体活力,提升收入和通胀预期,货币政策也就能够摆脱三重目标带来的矛盾与约束。

6、风险提示:存款利率下调幅度不及预期、汇率压力加大

注:本文来自国泰君安发布的《克制的宽松:多目标权衡的管理艺术——2024年7月OMO和LPR双降点评》,报告分析师:韩朝辉、张剑宇、汪浩、黄汝南、郭新宇、刘姜枫

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。