下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

今日,央行宣布降息,并进行了一系列配套政策操作。今日央行宣布调降公开市场7天逆回购操作利率10bps至1.7%,同时调降1年期LPR和5年期LPR至3.35%和3.85%。同时,央行宣布从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。并在今天投放有零有整的582亿元。同时,央行宣布为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。那么如何看待这包括降息之内的一系列政策,对后市债市来说又影响如何呢?

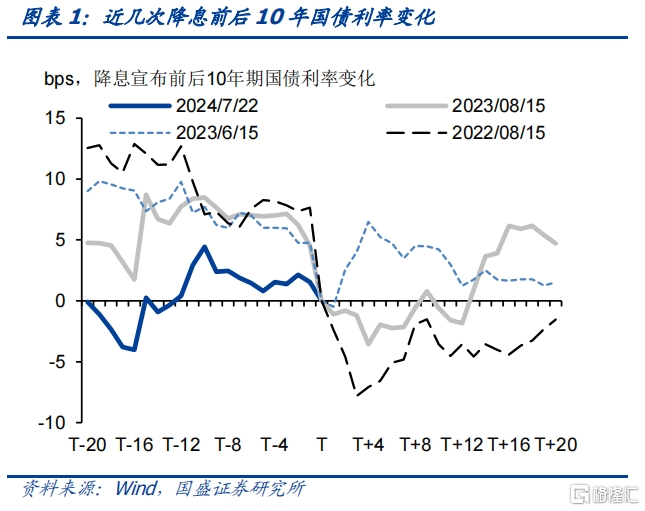

相对于此前几次降息,本次降息之前预期不强,利率变化不大,降息后利率下行也比较克制,因而难以再现利多出尽的调整行情。在2022年中以来的三次降息过程中,降息之前市场就存在一定预期,因而此前利率就有所下行。而降息后几个交易日内,10年国债利率出现5-15bps的下行。利率在探底之后,随着利多出尽,以及财政和信贷扩张的发力,利率出现探底回升。但本次降息之前利率基本上没有明显下行,而今年降息之后,10年国债在上午也只有1.5bps左右的下行,整体下行幅度有限。这意味这后续出现反弹的可能性和空间也有限,反而可能出现后续稳步的缓慢下行行情。

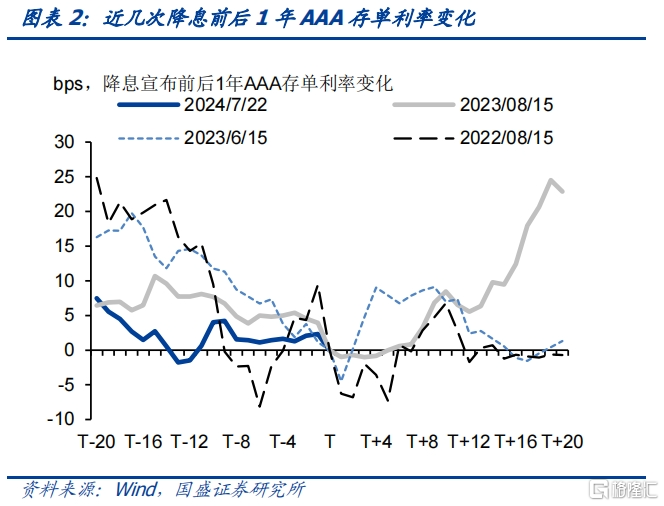

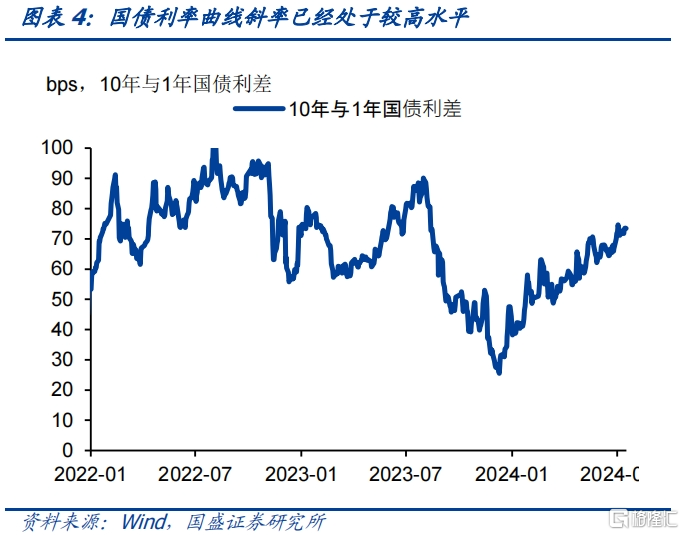

降息对债市是直接利好,有利于利率的进一步下行。降息直接意味着政策利率水平的下降,而且本次是资金价格和贷款利率同时下降,这意味着整体的曲线的下移,因而对各期限利率来说均是利好。对短端利率来说,资金价格中枢从此前的1.8%下移到1.7%,短端利率空间将进一步打开。按1年AAA存单今年以来与R007利差均值来看,1年AAA存单利率有望下降至1.8%左右。而短端利率的下行意味着整体曲线斜率的上升,这也将为长端利率打开空间。目前1年和10年国债利差已经达到73bps,过去半年多上升近50bps,已经处于历史较高水平,继续上升空间有限。如果短端随资金价格进一步下行,长端也有望随之下降。

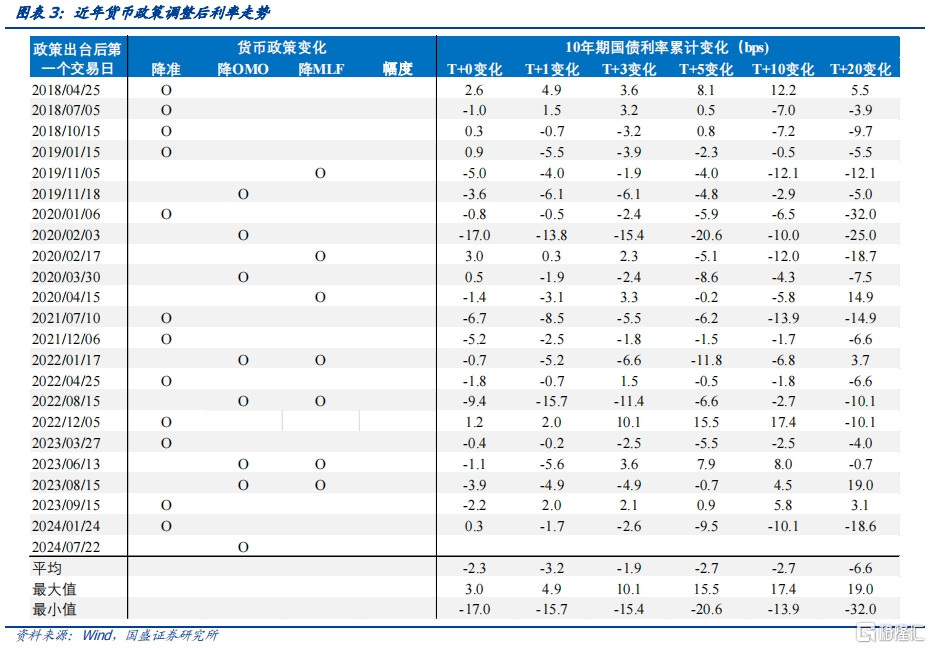

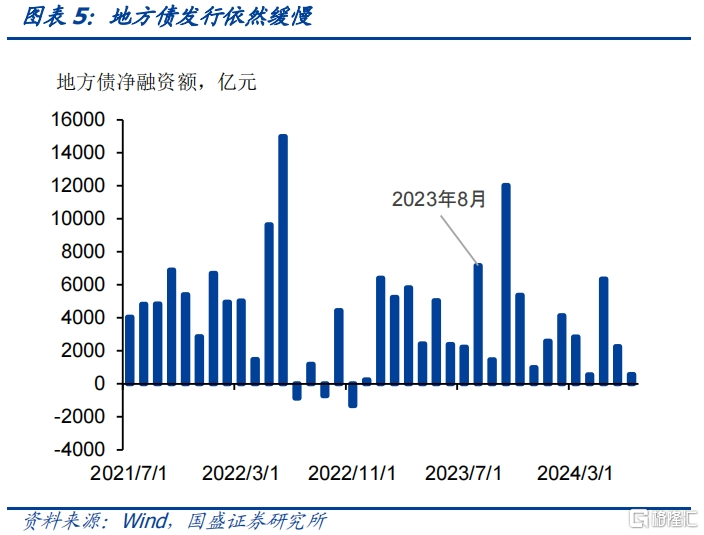

债市是否会再现降息后的调整,取决于后续财政与信贷扩张政策的发力情况。2022年8月和2023年8月降息之后,债市均在几个交易日内见顶回落。这背后是财政和信贷扩张政策发力的结果。一方面,降息之后伴随着宽信用和其它刺激政策密集落地,例如2023年8月末的房地产放松政策,2022年9月的地产三支箭等;另一方面,财政发力以及政府债券等加快发行,例如2023年8月地方债发行加速,而后跟随着再融资债的落地和后续增发国债的推出。目前政府债券发行节奏依然缓慢,从票据利率来看,信贷需求同样依然偏弱。未来财政和宽信用政策发力状况,需要继续观察。

央行今日配套政策显示,政策依然力图稳定长端利率,市场和政策博弈的结果是利率可能缓慢下行。在降息的同时,央行表示对有出售中长期债券需求的机构可阶段性申请减免MLF抵押品。目前MLF余额为7.07万亿,有基本上相近规模的合格抵押品。但需要看到,这个政策有效果的前提是商业银行有中长期债券的出售需求,而且手中持有的中长债不满足需求的情况下,才会申请释放合格抵押物。但目前利率下行趋势下,银行主动大规模出售中长债需求并不高。另一种可能就是央行借券导致商业银行手中中长债头寸紧缺,需要申请释放合格抵押物。而这实际上是增加了央行能够借入的中长债规模。

从央行这个表态可以看出,政策对长端利率依然谨慎,在利率下行过程中依然需要关注政策干预风险。因而在利率下行过程中,央行可能继续采取动作干预长端利率下行。这意味着利率的下行可能不是单边的趋势性下行,而可能是在波动过程中缓慢的下行。因而,从应对策略来看,则是保持长债基础仓位不变,根据市场节奏灵活增减。即利率快速下行并接近前低时,可以考虑小幅降低仓位,而在监管干预,长端利率阶段性调整之后,则可以增加仓位。

降息之后利率反映有限,预计后续将在波动中下行,拉久期加杠杆依然是占优策略。相对于过去几次降息,本次降息之后利率下行幅度有限。监管对长端利率的不断干预一定程度上约束了长端利率下行空间。但毕竟政策利率调降,整体利率曲线下移,这意味着对各期限利率都打开了下行空间。而后续观察财政和信用扩张情况,如果过去几个月政府债券发行节奏偏慢以及信贷扩张偏弱的格局延续,那么利率将继续趋势性下行。在下行过程中,监管可能会阶段性的对长端进行干预,这会带来长债波动的增加。建议拉久期加杠杆保持基础仓位,少量仓位采取波段性操作。

风险提示:货币政策调整超预期:外部流动性变化超预期;风险偏好变化超预期。

报告正文

今日,央行宣布降息,并进行了一系列配套政策操作。今日央行宣布调降公开市场7天逆回购操作利率10bps至1.7%,同时调降1年期LPR和5年期LPR至3.35%和3.85%。同时,央行宣布从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。并在今天投放有零有整的582亿元。同时,央行宣布为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。那么如何看待这包括降息之内的一系列政策,对后市债市来说又影响如何呢?

相对于此前几次降息,本次降息之前预期不强,利率变化不大,降息之后利率下行也比较克制,因而难以再现利多出尽的调整行情。在2022年中以来的三次降息过程中,降息之前市场就存在一定预期,因而此前利率就有所下行。而降息后几个交易日内,10年国债利率出现5-15bps的下行。利率在探底之后,随着利多出尽,以及财政和信贷扩张的发力,利率出现探底回升。但本次降息之前利率基本上没有明显下行,而今年降息之后,10年国债在上午也只有1.5bps左右的下行,整体下行幅度有限。这意味这后续出现反弹的可能性和空间也有限,反而可能出现后续稳步的缓慢下行行情。

降息对债市是直接利好,有利于利率的进一步下行。降息直接意味着政策利率水平的下降,而且本次是资金价格和贷款利率同时下降,这意味着整体的曲线的下移,因而对各期限利率来说均是利好。对短端利率来说,资金价格中枢从此前的1.8%下移到1.7%,短端利率空间将进一步打开。按1年AAA存单今年以来与R007利差均值来看,1年AAA存单利率有望下降至1.8%左右。而短端利率的下行意味着整体曲线斜率的上升,这也将为长端利率打开空间。目前1年和10年国债利差已经达到73bps,过去半年多上升近50bps,已经处于历史较高水平,继续上升空间有限。如果短端随资金价格进一步下行,长端也有望随之下降。

债市是否会再现降息后的调整,取决于后续财政与信贷扩张政策的发力情况。2022年8月和2023年8月降息之后,债市均在几个交易日内见顶回落。这背后是财政和信贷扩张政策发力的结果。一方面,降息之后伴随着宽信用和其它刺激政策密集落地,例如2023年8月末的房地产放松政策,2022年9月的地产三支箭等;另一方面,财政发力以及政府债券等加快发行,例如2023年8月地方债发行加速,而后跟随着再融资债的落地和后续增发国债的推出。目前政府债券发行节奏依然缓慢,从票据利率来看,信贷需求同样依然偏弱。未来利率是否触底回升,取决于后续财政和宽信用政策发力状况,而这需要继续观察。

央行今日配套政策显示,政策依然力图稳定长端利率,市场和政策博弈的结果是利率可能缓慢下行。在降息的同时,央行表示对有出售中长期债券需求的机构可阶段性申请减免MLF抵押品。目前MLF余额为7.07万亿,有基本上相近规模的合格抵押品。但需要看到,这个政策有效果的前提是商业银行有中长期债券的出售需求,而且手中持有的中长债不满足需求的情况下,才会申请释放合格抵押物。但目前利率下行趋势下,银行主动大规模出售中长债需求并不高。另一种可能就是央行借券导致商业银行手中中长债头寸紧缺,需要申请释放合格抵押物。而这实际上是增加了央行能够借入的中长债规模。我们在此前报告《如何看待央行借券?》中估算过相应规模,一级交易商持有10年及以上国债规模在1.9万亿左右,如果其中1/3借给央行,央行可以借券的规模在6400多亿,较合格抵押物未释放情况多2000多亿。

从央行这个表态可以看出,政策对长端利率依然谨慎,在利率下行过程中依然需要关注政策干预风险。因而在利率下行过程中,央行可能继续采取动作干预长端利率下行。这意味着利率的下行可能不是单边的趋势性下行,而可能是在波动过程中缓慢的下行。因而,从应对策略来看,则是保持长债基础仓位不变,根据市场节奏灵活增减。即利率快速下行并接近前低时,可以考虑小幅降低仓位,而在监管干预,长端利率阶段性调整之后,则可以增加仓位。

货币政策框架改革继续推进,资金投放将从控量转向控价。今日,央行宣布从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。相对于此前操作,央行固定利率然后进行数量招标,意味着将尽力控制资金价格在政策利率附近,而数量则持开放状态。虽然我们估计短期数量难以做到完全按市场需求变化,但方向是确定的,后续将逐步向在政策利率基础上向市场放开供应资金,建立有效的利率走廊机制发展。

降息之后利率反映有限,预计后续将在波动中下行,拉久期加杠杆依然是占优策略。相对于过去几次降息,本次降息之后利率下行幅度有限。监管对长端利率的不断干预一定程度上约束了长端利率下行空间。但毕竟政策利率调降,整体利率曲线下移,这意味着对各期限利率都打开了下行空间。而后续观察财政和信用扩张情况,如果过去几个月政府债券发行节奏偏慢以及信贷扩张偏弱的格局延续,那么利率将继续趋势性下行。在下行过程中,监管可能会阶段性的对长端进行干预,这会带来长债波动的增加。建议拉久期加杠杆保持基础仓位,少量仓位采取波动性操作。即利率快速下行并接近前低后小幅降仓,而监管干预利率调整后则小幅加仓。

风险提示:

货币政策调整超预期:央行前期公告的借券操作规模超预期

外部流动性变化超预期:通胀风险下,美联储年内不降息

风险偏好变化超预期:居民对经济的预期发生转变,风险偏好发生显著变化

注:本文节选自国盛证券研究所于2024年7月22日发布的研报《降息后,债市如何走》,分析师:杨业伟 S0680520050001