下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

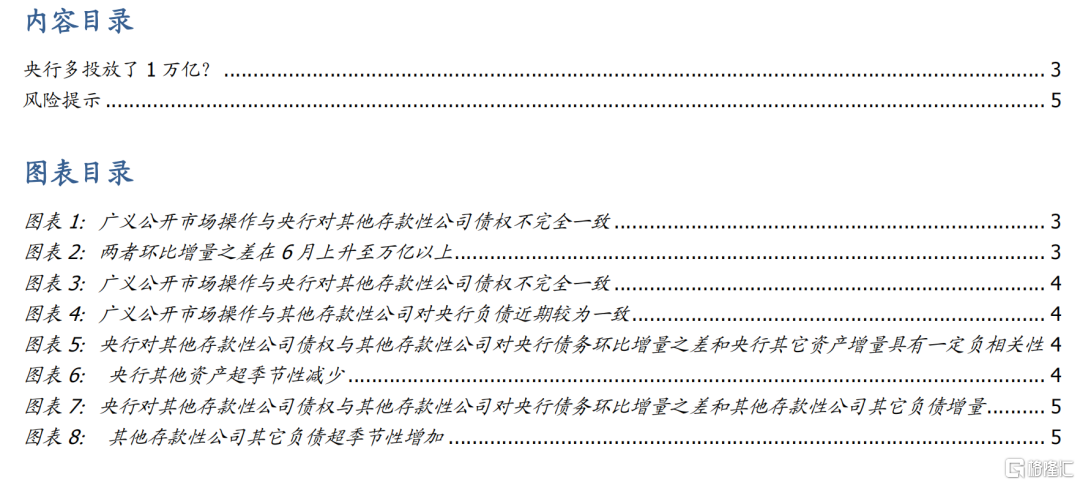

6月央行主动投放近1万亿元资金扩表?央行6月资产负债表扩表7009亿元,从资产项来看主要是对其他存款性公司债权增加了9069亿元。但其他存款性公司资产负债表中,对央行负债却并未增加,反而减少了1002亿元。两者相差1万亿左右。那么如何理解这个1万亿左右的差异?

两者差异并非央行借券所致。央行借券对资产负债表的影响与当前的差异方向并不一致。央行借券入表,增加的科目应是央行负债端的对其他存款性公司存款,而非资产端的对其他存款性公司债权。相应的,商业银行应增加资产端的对中央银行债权,而非负债端的对中央银行负债。

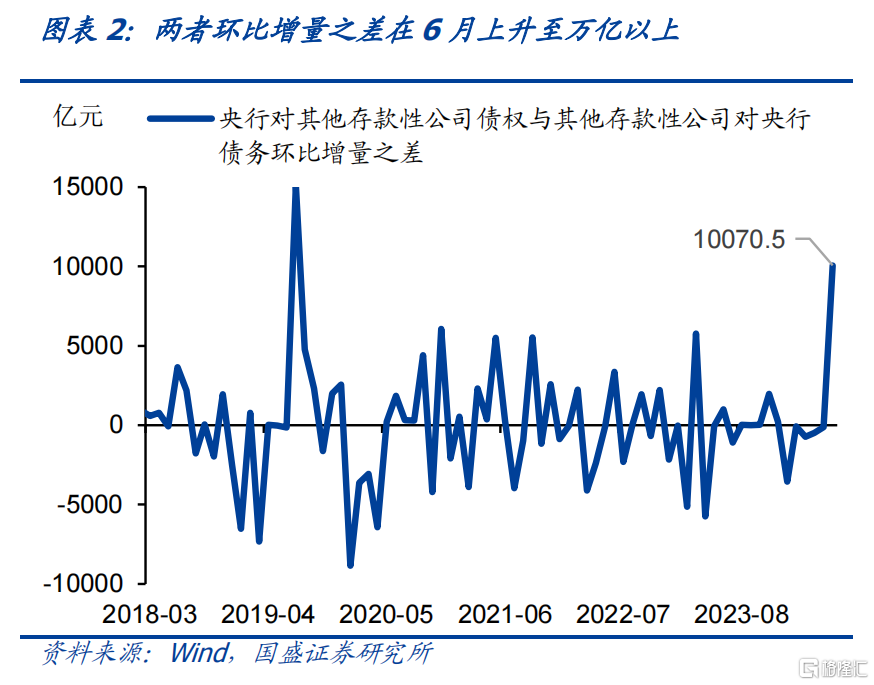

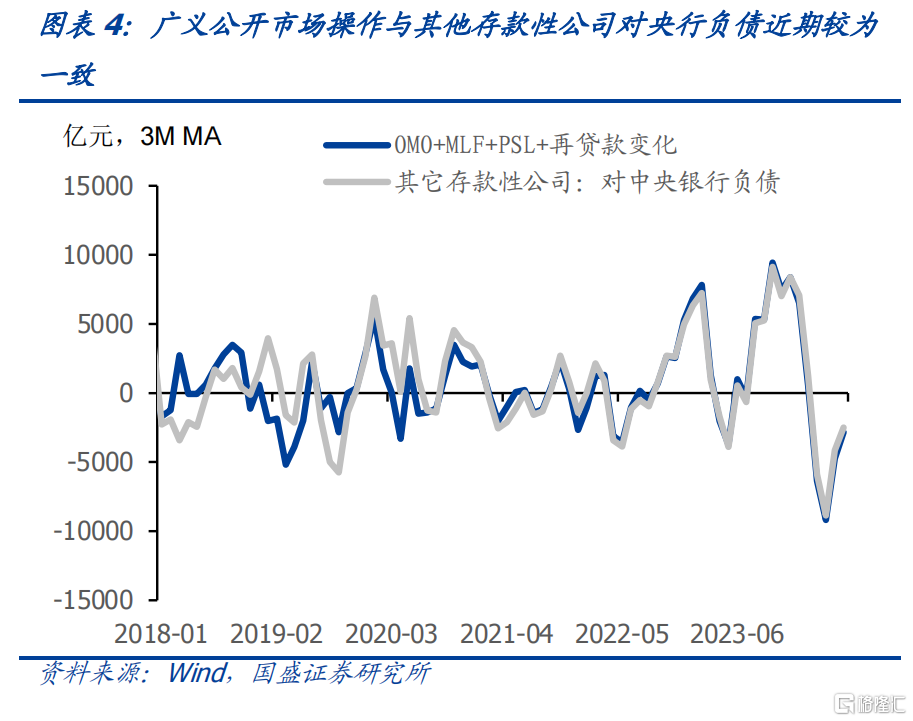

OMO+MLF+PSL+再贷款变化对商业银行报表中对央行负债变化拟合度较高,而与央行报表中对商业银行债权存在一定差异,显示央行报表中可能反映更多其他资金往来变化。央行对其他存款性公司债权往往显示央行对银行的资金投放,记录的是央行通过逆回购、MLF、TMLF、SLF等货币政策工具,以及再贷款、再贴现投放给银行的资金。因而央行对其他存款性公司债权增加,一般意味着央行通过广义公开市场操作投放了资金。从公开市场操作看,用OMO+MLF+PSL+再贷款增量来拟合央行对商业银行的资金投放,拟合值与其他存款性公司对央行负债更为一致,而与央行对存款性公司债权常有差异。这显示央行报表中对其他存款性公司债权的变化存在除货币投放以外的其他因素影响。

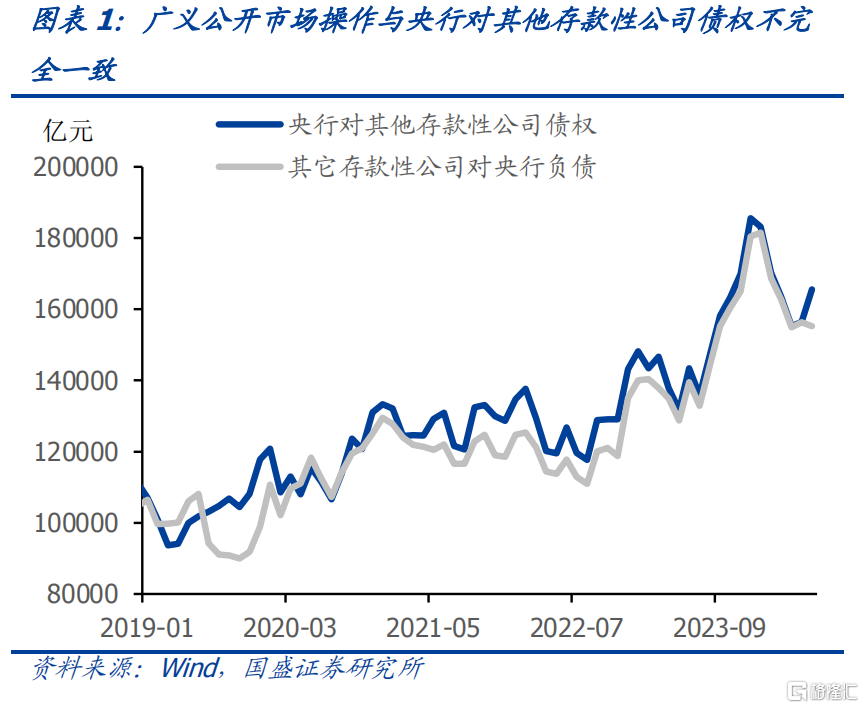

这种差异也并非第一次发生,较大的差异在2019年也曾出现过。央行和商业银行报表上对彼此债券或债务的差异并非第一次出现,大部分时间里央行对其他存款性公司债权大于其他存款性公司对央行债务,显示银行报表中部分和央行资金往来并未计入对央行债务之中。而环比变化比较大的是2019年7月,单月央行对商业银行债权增量高出商业银行对央行债务增量1.5万亿以上。

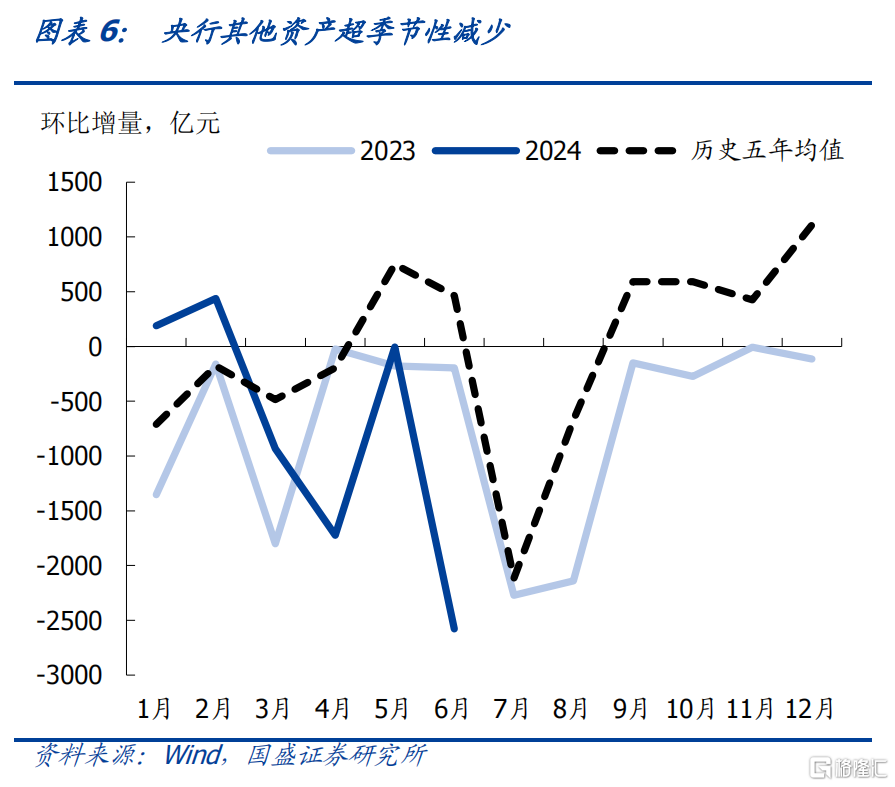

由于是资产负债表,需要两端平衡,因而某一科目的变化,会在其它科目留下痕迹。因此,我们尝试通过其他科目的变化,来推测央行和商业银行这一差异产生的原因。结果来看,我们认为差异可能主要来自这两方面。第一,差异可能来源于央行资产端的“其他资产”向“对其他存款性公司债权”的划转。我们尝试根据央行资产负债表和其他存款性公司资产负债表来推测这1万亿差距来源。央行资产负债表中的“其它资产”科目主要包括应收暂付款项和杂项,这项变化与我们关注的央行对其他存款性公司债权和其他存款性公司对央行债务的差额之间具有负相关性,反映央行其他资产与对其他存款性公司债权之间存在资产科目转移。6月其他资产减少2578亿,显示可能有对应规模或更多资产转移到对其他存款性公司债权中。2019年7月也曾发生类似情况,其他资产超季节性下跌,环比7252亿元,央行对其他存款性公司债权和其他存款性公司对央行债务的差额扩大。

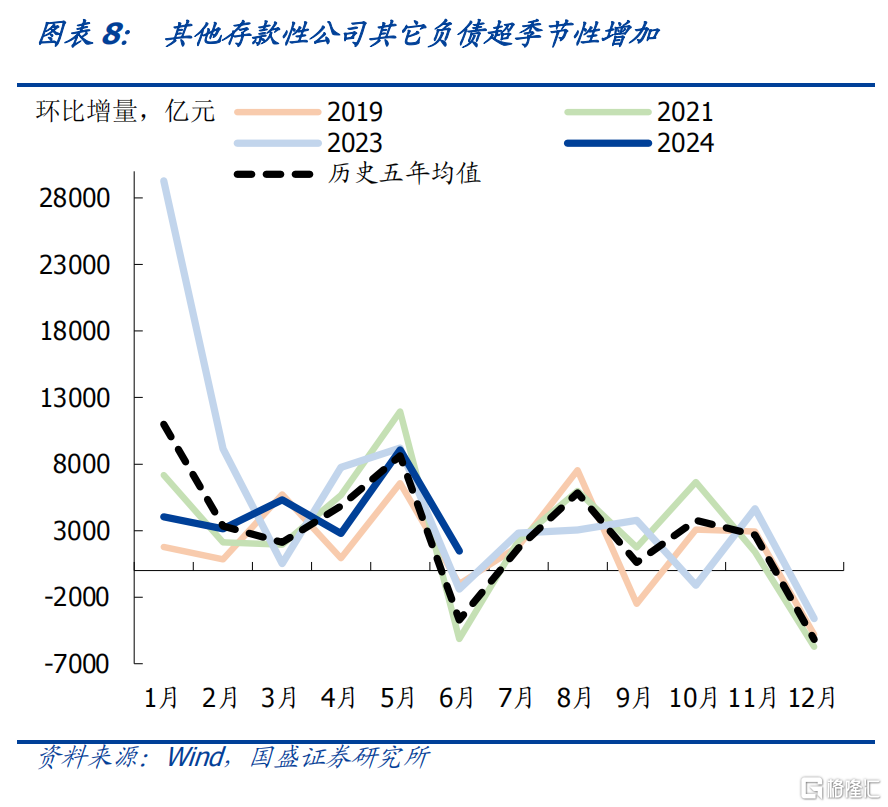

第二,差异可能来源于商业银行负债端的 “其他负债”向“对中央银行负债”的划转较少。类似的,商业银行部分对央行的负债可能也不完全计入对央行负债,可能计入其他负债中,这导致商业银行其他负债的变化也会导致央行报表和商业银行报表的不一致。今年6月其它存款性公司其他负债下降幅度低于往年季节性,过去5年平均减少3727亿元,今年增加1464亿元,今年较往年平均多增5192亿元,显示商业银行可能未将部分其他负债科目变化转移到对央行债权之中。

两报表差异更多为会计科目调整。6月,央行其他资产减少2578亿元,其他存款性公司其他负债较季节性均值多增5192,两个可能的差异来源合计7770亿元,解释了6月各自报表中央行对商业银行债券和商业银行对央行债务差距的大部分。从这些变化来看,更多属于会计科目的变化,并非央行借券所致,而其他资金投放规模也相对有限。

风险提示: 货币政策调整超预期,测算数据解释力不及预期。

报告正文

央行主动投放近1万亿元资金扩表?央行6月资产负债表扩表7009亿元,从资产项来看主要是对其他存款性公司债权增加了9069亿元。央行对其他存款性公司债权,记录的是央行通过逆回购、MLF、TMLF、SLF等货币政策工具,以及再贷款、再贴现投放给银行的资金。因而央行对其他存款性公司债权增加,一般意味着央行通过广义公开市场操作投放了资金。但6月央行无论是公开市场操作还是MLF、PSL都未明显投放,甚至在小幅回笼。同时,与央行对商业银行债权增加对等的,是商业银行对央行负债的增加。但其他存款性公司资产负债表中,对央行负债却并未增加,反而减少了1002亿元。两者相差1万亿左右。那么如何理解这个1万亿左右的差异?

两者差异并非央行借券所致。央行借券对资产负债表的影响与当前的差异方向相反,央行借券入表,增加的科目应是央行负债端的对其他存款性公司存款,而非资产端的对其他存款性公司债权。相应的,商业银行应增加资产端的对中央银行债权,而非负债端的对中央银行负债。因此,央行对其他存款性公司债权和商业银行对央行负债的增幅差异并非央行借券所致。

OMO+MLF+PSL+再贷款变化对商业银行报表中对央行负债变化拟合度较高,而与央行报表中对商业银行债权存在一定差异,显示央行报表中可能反映更多其他资金往来变化。央行对其他存款性公司债权往往显示央行对银行的资金投放,记录的是央行通过逆回购、MLF、TMLF、SLF等货币政策工具,以及再贷款、再贴现投放给银行的资金。因而央行对其他存款性公司债权增加,一般意味着央行通过广义公开市场操作投放了资金。从公开市场操作看,用OMO+MLF+PSL+再贷款增量来拟合央行对商业银行的资金投放,拟合值与其他存款性公司对央行负债更为一致,而与央行对存款性公司债权常有差异。这显示央行报表中对其他存款性公司债权的变化存在除货币投放以外的其他因素影响。

这种差异也并非第一次发生,较大的差异在2019年也曾出现过。央行和商业银行报表上对彼此债券或债务的差异并非第一次出现,大部分时间里央行对其他存款性公司债权大于其他存款性公司对央行债务,显示银行报表中部分和央行资金往来并未计入对央行债务之中。而环比变化比较大的是2019年7月,单月央行对商业银行债权增量高出商业银行对央行债务增量1.5万亿以上。

由于是资产负债表,需要两端平衡,因而某一科目的变化,会在其它科目留下痕迹。因此,我们尝试通过其他科目的变化,来推测央行和商业银行这一差异产生的原因。结果来看,我们认为差异可能主要来自这两方面。

第一,差异可能来源于央行资产端的“其他资产”向“对其他存款性公司债权”的划转。我们尝试根据央行资产负债表和其他存款性公司资产负债表来推测这1万亿差距来源。央行资产负债表中的“其它资产”科目主要包括应收暂付款项和杂项,这项变化与我们关注的央行对其他存款性公司债权和其他存款性公司对央行债务的差额之间具有负相关性,反映央行其他资产与对其他存款性公司债权之间存在资产科目转移。6月其他资产超季节性减少2578亿,显示可能有对应规模或更多资产转移到对其他存款性公司债权中。2019年7月也曾发生类似情况,其他资产超季节性下跌,环比7252亿元,央行对其他存款性公司债权和其他存款性公司对央行债务的差额扩大。

第二,差异可能来源于商业银行负债端的“其他负债”向“对中央银行负债”的划转较少。类似的,商业银行部分对央行的负债可能也不完全计入对央行负债,可能计入其他负债中,这导致商业银行其他负债的变化也会导致央行报表和商业银行报表的不一致。今年6月其它存款性公司其他负债下降幅度低于往年季节性,过去5年平均减少3727亿元,今年增加1464亿元,今年较往年平均多增5192亿元,显示商业银行可能未将部分其他负债科目变化转移到对央行债权之中。

两报表差异更多为会计科目调整。6月,央行其他资产减少2578亿元,其他存款性公司其他负债较季节性均值多增5192,这两个可能的差异来源合计7770亿元,解释了6月各自报表中央行对商业银行债券和商业银行对央行债务差距的大部分。从这些变化来看,更多属于会计科目的变化,并非央行借券所致,而其他资金投放规模也相对有限。

风险提示:

货币政策调整超预期:货币政策调整过大可能引发债市变化。

测算数据解释力不及预期:所测算数据可能与真实科目之间划转数额存在偏差。

注:本文节选自国盛证券研究所于2024年7月17日发布的研报《央行多投放了1万亿?》,证券分析师:

杨业伟 S0680520050001 ,yangyewei@gszq.com;梁坤 S0680123090006,liangkun@gszq.com