下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新能源观(ID:xinnengyuanqianzhan)原创

近日,网上传出了阿维塔将放弃直营模式的消息。

随后,阿维塔官方辟谣,称此事为不实信息。阿维塔相关负责人表示,“阿维塔4月份启动渠道调整,6月份全部切换完毕,目前是直营+他营经销商加盟模式。”

事实上,除阿维塔外,腾势、方程豹、小鹏、魏牌等多个新能源品牌均已向渠道动刀,从以前的单一销售模式转为直营和经销商双线模式。

一边是新能源车企不断拥抱经销商,一边是经销商“雷”声不断。中国汽车流通协会数据显示,近4年,有8000多家4S店彻底消失,而在2023年,汽车经销商亏损比例高达43.5%。

当然,比起这些数据,7月21日,我国汽车总销量排名第一、总营收排名第二的经销商集团,广汇汽车“锁定退市”的消息更有爆点。经销商巨头都如此艰难,其他的可想而知。

随着汽车行业价格战和电动化趋势加速,新能源车企需要经销商的渠道铺量,触及下沉市场,而经销商也需要拥抱新能源,走出困境。

是内耗,还是抱团取暖?新能源汽车和经销商们都需要这场对赌。

1.直营的“香”是真“烧不起”了

近两年,随着一轮又一轮“价格战”在车市打响,不少车企不得不“缩衣节食”,通过降低成本来挤出降价空间,而由特斯拉最先推崇的直营模式似乎成了降本增效路上的一大动刀点。

2013年,中国的第一家特斯拉体验中心在北京侨福芳草地开业,由此,中国汽车市场迎来了一个新的销售渠道模式——直营。

图/特斯拉芳草地体验中心

来源/互联网 新能源观截图

截至目前,特斯拉在中国的直营门店超过520家,覆盖83座城市;直营及授权钣喷中心共计297家,覆盖180座城市。

理想汽车作为我国第一波“吃螃蟹”的新势力车企,也选择了近乎完全直营的经营模式。截至2024年6月底,理想汽车在中国已有直营零售中心497家,覆盖148个城市;直营售后维修中心及授权钣喷中心共计421家,覆盖220座城市。

但,曾几何时,备受各大新能源车企及品牌追崇的直营模式风光不再。

2023年,以直营模式为主的阿维塔全面开启渠道改革,拥抱经销商模式。截至目前,阿维塔门店中有90%已从直营店转向了经销店,仅在北京、上海、广东等几个一线城市留有少部分直营门店。

除阿维塔外,多个新能源品牌也早已在对抗与拉扯中意识到直营的“昂贵”,陆续加码经销商模式。

截至2023年底,零跑汽车门店总数560家,经销商门店占比85%;小鹏汽车门店总数500家,经销商门店占比近三成。

2024年6月18日,曾采用直营模式的比亚迪旗下腾势和方程豹品牌先后官宣全面开放经销商招商加盟,这意味着其模式将转变为“直营+经销商伙伴”。而蔚来子品牌乐道将不沿用主品牌的直营模式,而是引入经销商单独建立门店。

那么,汽车行业缘何要开“倒车”?

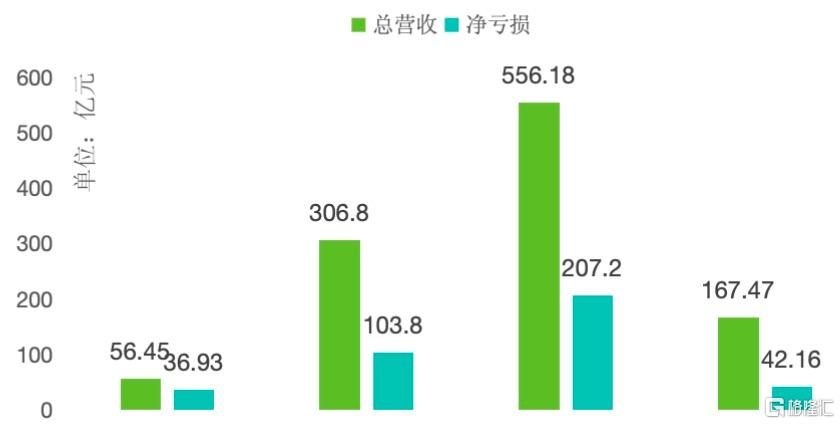

或许是“钱”在作怪。阿维塔2023年总营收56.45亿元,净亏损36.93亿元;小鹏汽车2023年总营收306.8亿元,净亏损103.8亿元;蔚来汽车2023年总营收556.18亿元,净亏损207.2亿元;零跑2023年总营收167.47亿元,净亏损42.16亿元。

图/2023年上述公司经营情况

来源/新能源观制图

据某车企一相关负责人透露,在中国运营一家直营店每年平均成本400万元,以此推算,在250个关键城市均开设3家直营店的话,一年运营成本高达30亿元。

因此,对于长期持续亏损的品牌而言,直营模式早已成为一种桎梏,改革迫在眉睫。

有业内人士认为,在新势力品牌建立初期,直营模式更利于品牌推广,有助于企业建立标准化的销售体系。同时,新产品通常具有强大的竞争力,销量迅速增长,为汽车制造商带来了丰厚的渠道利润,这也正是过去几年直营体系为“蔚小理”等品牌带来的优势。

而当市场红利逐渐消失,新品牌的首批产品进入升级换代阶段,风险会显著增加。

2.只掐取两种模式的优势,但是各自的弊端却无法回避

众所周知,在电气化时代未到来之际,相对于直营来说更为灵活的经销商模式一直备受我国大部分车企所喜爱。

首先,每个经销商都拥有自己的市场网络和资源,加之其对于当地市场的了解,使产品在售前的市场覆盖面较广。其次,经销店的建立是由经销商全权负责,无需车企投入资金,这在一定程度上也减缓了车企的成本支出压力。

但,凡事都有它的两面性,有利则有弊,经销商模式的入局必然会在新能源汽车市场引发一场“蝴蝶效应”。

销售过程中,因为经销商需要先交纳所订车辆的定金且所订车辆不退,这就将车企原本的库存积压压力转移到了经销商身上,间接导致了经销商后期为处理库存不得不打折销售,拉低品牌溢价能力。

同时,其在整体的用户体验及服务上也远不及直营模式。

直营店一般开设在商超等人流量较大的地段,其门店内的工作人员是受新能源厂商所直接管辖的员工,专业度远高于经销商门店的工作人员。

这种让品牌与用户直接建立联系的模式,不仅让用户从售前到售后全过程享受着品牌的服务,更为品牌积累了大量粉丝。而这也正是当初大部分主流新能源车企选择加入“直营”的原因。

另外,因为直营门店有着公开透明的价格体系,其门店销售只提供服务,消费者下定的流程操作基本是在官网完成,所以整个购买过程中一般不会出现额外的门店套路或业务捆绑。

特斯拉Model 3准车主方女士向《新能源观》表示,“我以前买油车都是在4s店,买的时候总会在同一品牌的多家门店比价格、算优惠,一套流程下来特别累,这次买Model 3带给我体验就是省心,销售人员讲解的时候特别专业,价格及优惠也公开透明,我想我以后会优先考虑这种有直营店的品牌。”

“我买车的时候就知道小鹏门店是有直营和授权店之分的,听说经销商门店赠品什么会多些,我就选择了在这样的授权店购买,但服务态度什么真的不敢恭维。”小鹏G6车主罗先生如是说。

有部分新能源车主则认为,不必纠结在直营还是经销店买,在意售前服务的就选直营,在意合不合算的就选经销商4S店,但售后其实都没差,毕竟只要直营店在,售后直接选直营店就好了,距离远点也没什么。

值得注意的一点,当前新能源价格体系的不稳定也会对经销商模式的有序运行造成不利影响。

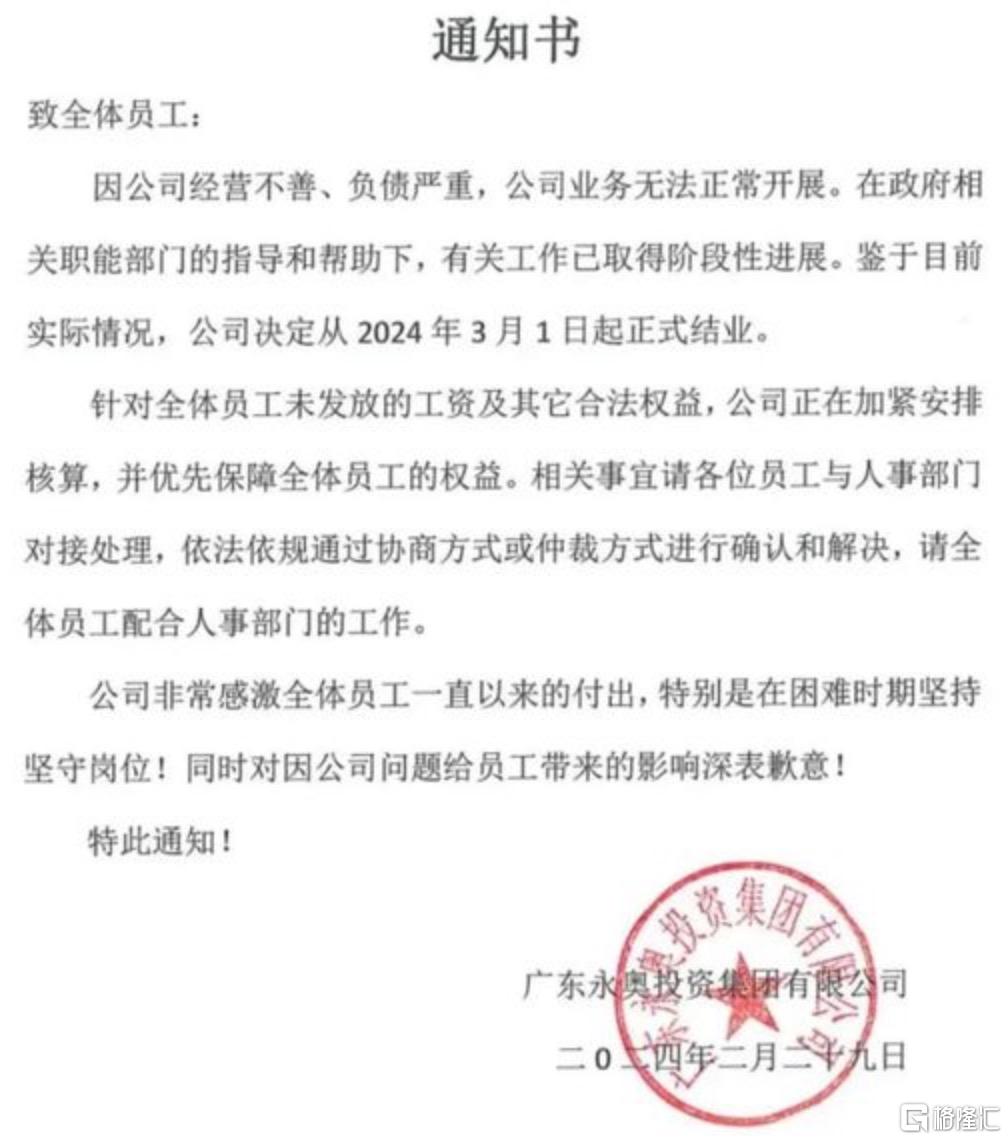

2024年,受车企“以价换量”的战火波及,国内多家汽车经销商频频爆雷。其中,广东永奥集团因经营不善、负债严重决定自3月1日起正式结业;7月初,森风集团出现资金问题导致车主无法正常上牌;7月中下旬,曾于此前被多家媒体曝出拖欠工资、车主提车困难的广汇汽车集团股价暴跌,面临退市。

图/永奥集团宣布2024年3月1日结业

来源/互联网 新能源观截图

3.跳出渠道看渠道

纵观整体车市大盘,经销商模式的确能将处于资金重压下的新能源厂商解救出来,毕竟养活一大堆门店及销售人员可是一笔不小的开支。

但,经销模式的弊端也确实让消费者和厂商都头疼不已。

因此,新能源厂商想要“直营+经销”的双线模式能平衡发展,将利发挥到最大,还是得给经销商的服务及价格体系上些“枷锁”。

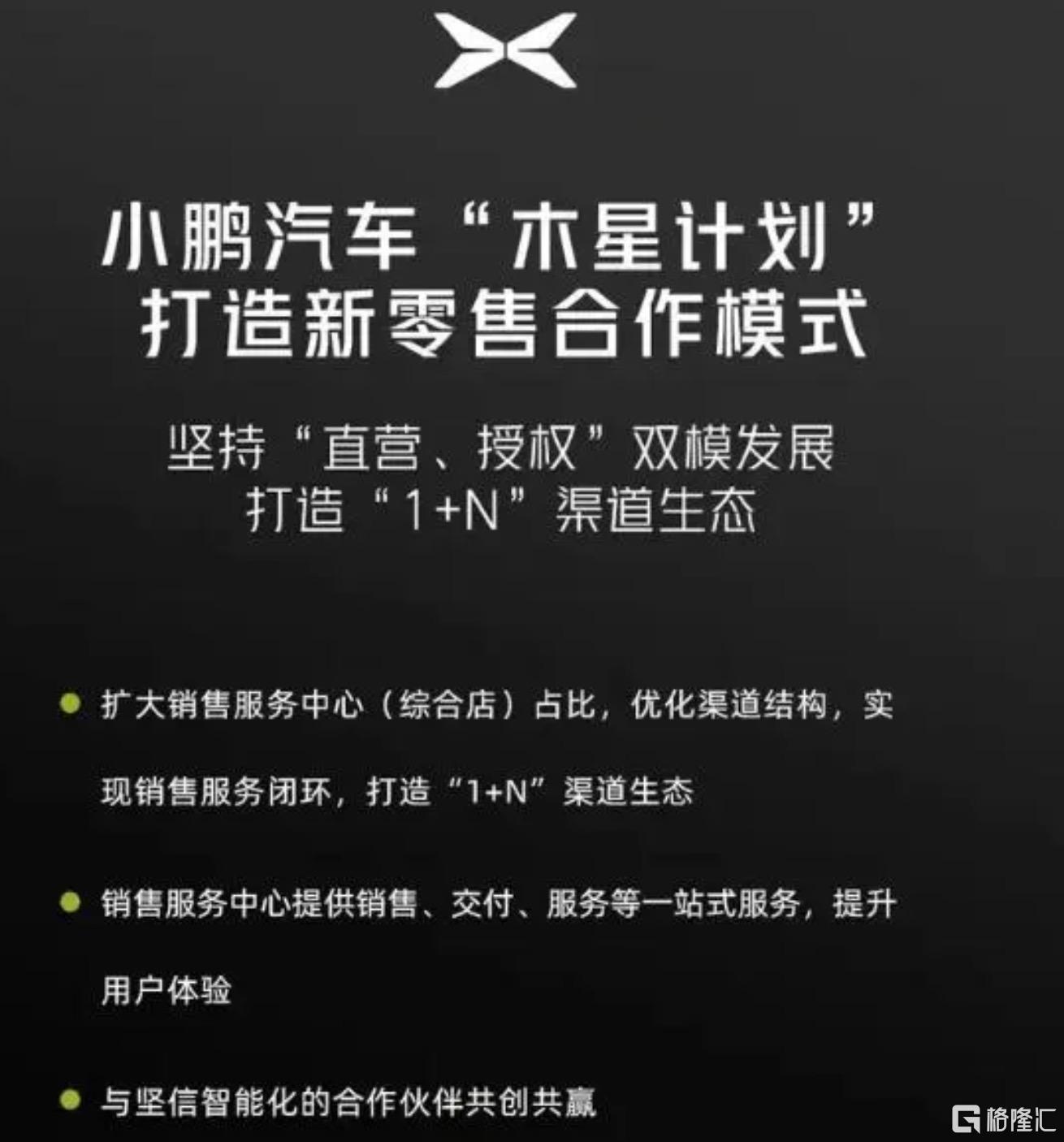

图/小鹏汽车新零售模式

来源/小鹏官方号 新能源观截图

管理方面,直营店和经销店应互相监督,保证管理不出错、不违规,且注重服务品质和品牌形象展示;价格方面,应设立一套完整的透明的价格标准体系,直营店与经销店之间不可“起内讧”,减少“加价”“加装”等情况的出现,维系一个相对平衡的销量状态。

当然,无论是“卷价格”还是“卷渠道”,其作为降本增效的手段绝非一个品牌长久立足市场的“良方”。

深度科技研究院院长张孝荣向《新能源观》表示,“面对当前市场竞争的白热化,各新能源车企最应该做的是加强自身核心竞争力,这包括提高产品质量,加强技术研发,优化用户体验,提供更好的售后服务等等;另外,他们还应该关注竞争对手的动向,及时调整自己的策略,以应对市场的变化。”

极氪001的准车主顾先生作为一个有十年以上驾龄的老司机,在购车上有着丰富的经验。在他看来,买车首先要了解清楚政策、权益,然后要进行门店价格对比,分清经销店和直营店。“当然,最后决定让我下定的还是车辆本身,好的品质和质量在后续能省去很多麻烦,极氪001虽然后排空间不大,但驾驶感受及智驾体验是我最终选择它的原因。”

“L系列的外观及空间一直是我比较喜欢的点,适用家庭,但最令我满意的还是售后,我5月份提车没多久去店里售后贴膜的时候带了我家孩子,他们售后工作人员就很贴心提醒了我甲醛的问题,还耐心为我演示了一遍除甲醛的步骤。”理想L8车主牛女士如是说。

量变是质变的必要准备,量变与质变是相互渗透的。因此,在未来各新能源品牌还是应继续着眼品牌定位布局及技术,认真打磨出好的产品方为上策。

小鹏和零跑等车企已有明确规划。

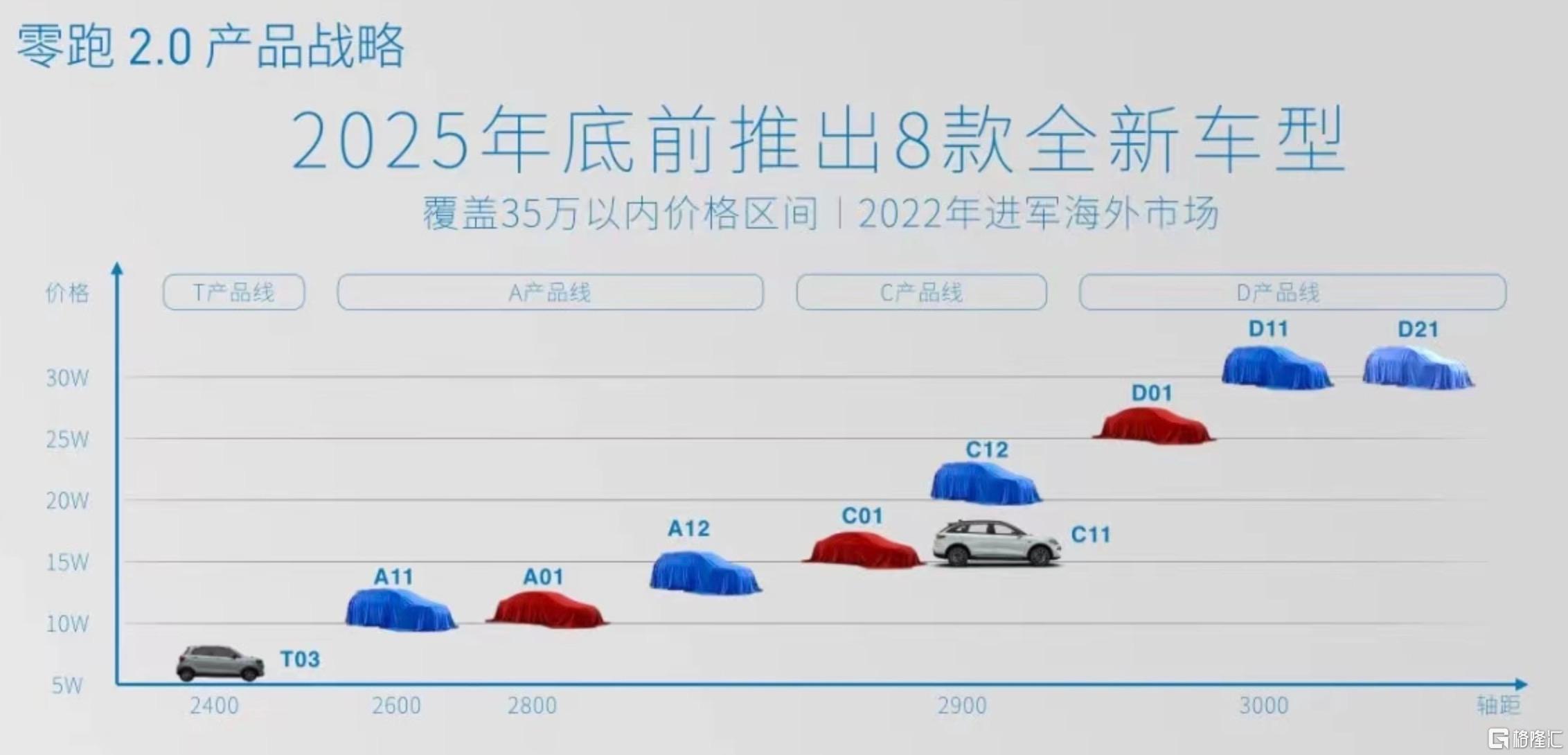

产品方面,小鹏汽车在未来三年内规划新品或改款车约30款;而按照零跑汽车官方规划,2025年主打10-15万元级的B系列将推出3款车型,主打10万元级别的A系列车型也将于2025年推出,2026年将推出主打20万元级市场的D系列车型。

技术研发上,2024年,小鹏汽车计划在以智驾为核心的AI技术上投入研发费用35亿元;零跑汽车预计至少会有10项黑科技投入到新产品的应用中。

图/零跑汽车2025年规划

来源/互联网 新能源观截图

总的来说,各新能源品牌在日后无论是继续采用直营模式,还是转向拥抱经销商,其都应尽快建立一套完整且公正透明的价格体系,且将服务体验灌输到每个门店,以此来达到一种平衡,毕竟没有哪套渠道模式是完全正确的。

未来,各新能源品牌能否根据自己的实际情况在渠道改革中见招拆招寻找出最优模式,又能否持续打造出好的新产品,将成为它们是否被市场淘汰的关键。