下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

在持续通缩之下,私营部门降低支出并增加储蓄,日本政府必须充当“万不得已的支出者”,安倍经济学概括而言包括三个方面:以货币扩张应对持续通缩、以财政支出应对增长疲软、以结构化改革保持财政可持续性。

政府需要确保财政的公信力来消除人们对未来的不确定性,提振经济增长预期。在保持财政可持续性的背景下,日本政府同时着手财税体制改革,特别是消费税改革。消费税改革根源在于解决深层次的财政与债务困境和人口老龄化问题。

安倍政府上调消费税的决策时点会充分衡量其对经济发展的负面影响。

推进财政持续性的举措有很多,包括上调所得税税收、推迟财政调整(即延长债务融资期限)、提高社会保障缴款和提高医疗共同支付率,为什么选择消费税?

所得税会直接影响私人部门行为和决策,提高所得税可能会对经济造成更大的负面影响。消费税则是将税负分担到所有年龄段人群,对经济的负面冲击较小,同时税基庞大,对于财政平衡作用较为显著。

为顺利推动上调消费税,熨平税率变动所造成的需求变化和经济波动,安倍政府从货币政策、财政支出等方面做出调整。最为显著的是日本央行较长时间内维持极低的短期和长期利率水平。

回顾历史,2014年和2019年两次调高消费税率对消费和经济有明显冲击,但第二次冲击幅度更小。

两次过程中,日本债市利率都表现为下行,只是幅度不同。

正文

三中全会提出:深化财税金融体制改革,针对地方政府和基层财政困难,提出要完善中央和地方财政关系,增加地方自主财力,拓展地方税源,提升市县财力同事权相匹配程度,适当加强中央事权,提高中央财政支出比例,不得违规要求地方安排配套资金。要研究同新业态相适应的税收制度。

市场关注财税体制改革,在稳增长的背景下,如何看待消费税等财税改革的影响?货币政策等行为是否会配合财税改革?债券市场会如何反映?我们以日本为例展开对应分析:

1. 安倍政府三支箭、财政可持续与消费税改革

一段时间以来,市场高度关注安倍经济学和安倍三支箭,但可能会忽视日本量宽推动稳增长的过程中,财政可持续与消费税改革。

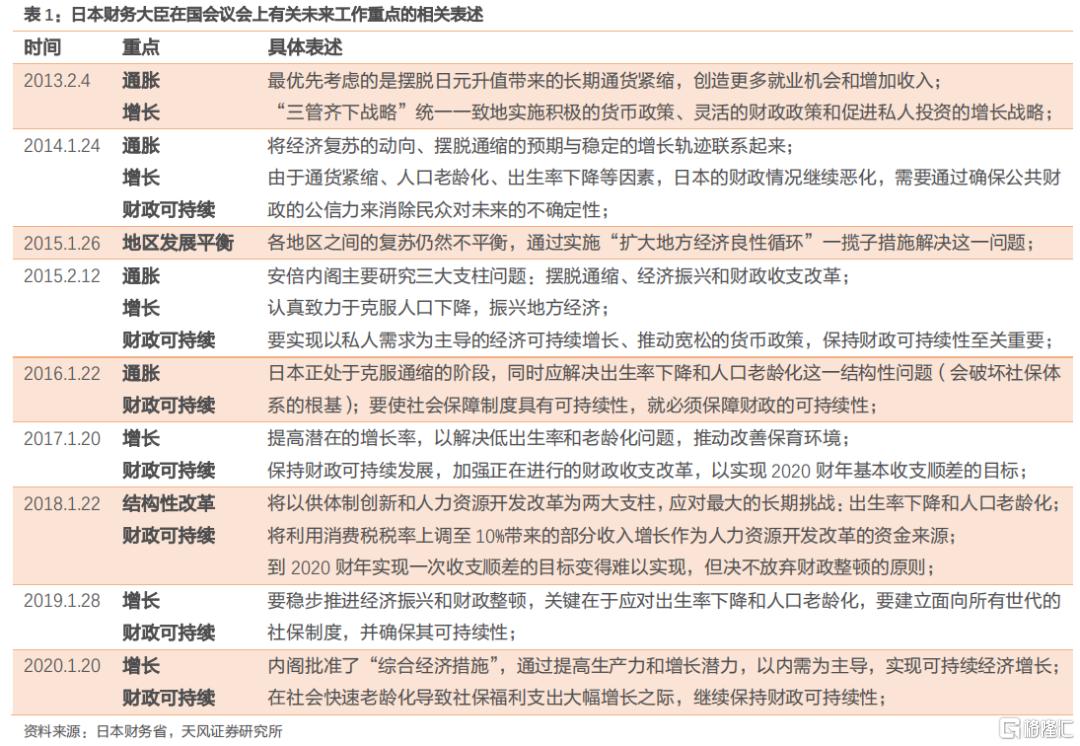

2013年2月安倍内阁在国会上提出“三管齐下战略”,由此开始了安倍三支箭。

其具体内容包括:

l积极的货币政策

2013年日本行业推出QQE,并引入2%的核心通胀目标和基础货币投放目标,开启开放式资产购买计划;并于2016年开始实行负利率,为市场提供充足的流动性。2013年初到2019年末,日本基础货币量上涨了3倍以上。

l灵活的财政政策

2013年之后,一般会计收入上升的同时支出增加幅度更大,赤字率阶段性走高。每年的税改会对受地震影响的部分群体减税,并且持续减轻企业设备投资税,体现了财政的灵活性。

l促进私人投资的增长战略

2013年《日本振兴战略》中提出“民间投资活化”,提到“今后3年被定位为‘集中投资促进期’,为了促进国内投资,将动员税制、预算、金融、规制改革、制度整顿等所有措施,今年以后也将唤起民间投资,今后3年将进行设备投资。目标是将资金从2012年度的约63万亿日元增加10%,恢复到雷曼危机前的民间投资水平(每年约70万亿日元(截止2007年度的5年平均))。”

我们如果进一步观察安倍内阁期间日本国会议会上有关未来工作重点的相关表述,政策重点是三个方面:应对通缩、促进增长、财政可持续。

所以安倍经济学也可以概括为如下三点:

以货币扩张应对持续通缩;

以财政支出应对增长疲软;

以结构化改革保持财政可持续性。

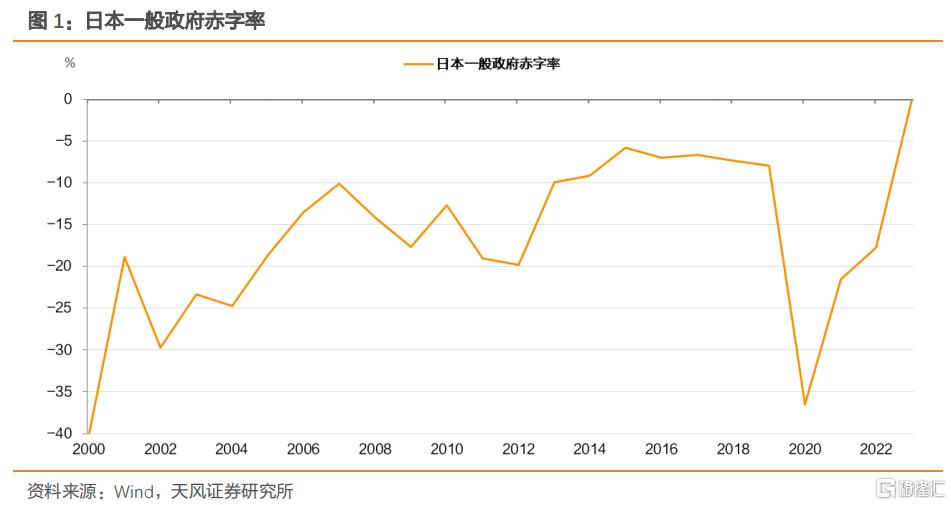

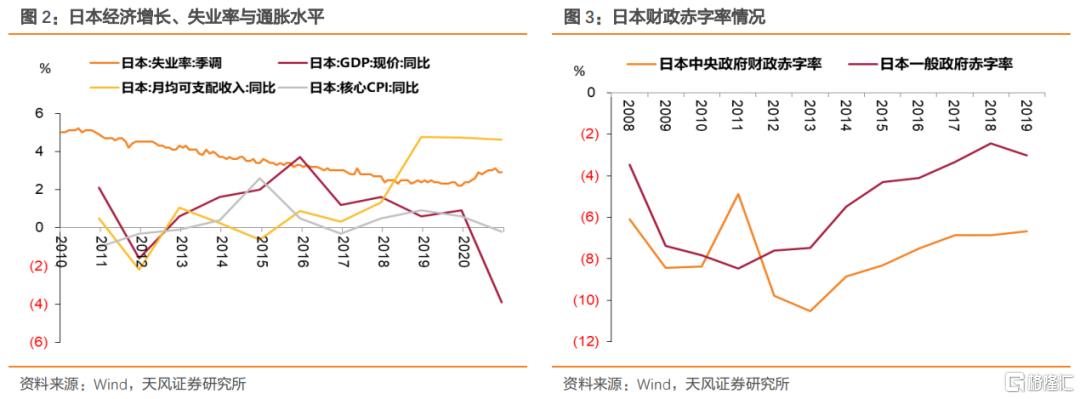

实际上,日本财务大臣在每年财政计划中提到最多的核心问题即财务可持续性问题,日本政府需要确保财政的公信力来消除人们对未来的不确定性,提振经济增长预期。因此日本政府于2014年制定财政整顿目标:到2015财年将财政赤字率减半,到2020年实现主要盈余。在安倍政府的努力下,财政赤字率逐年下降,到2018年基本下降到次贷危机之前的水平。

正是在保持财政可持续性的背景下,日本政府同时着手财税体制改革,特别是消费税改革。

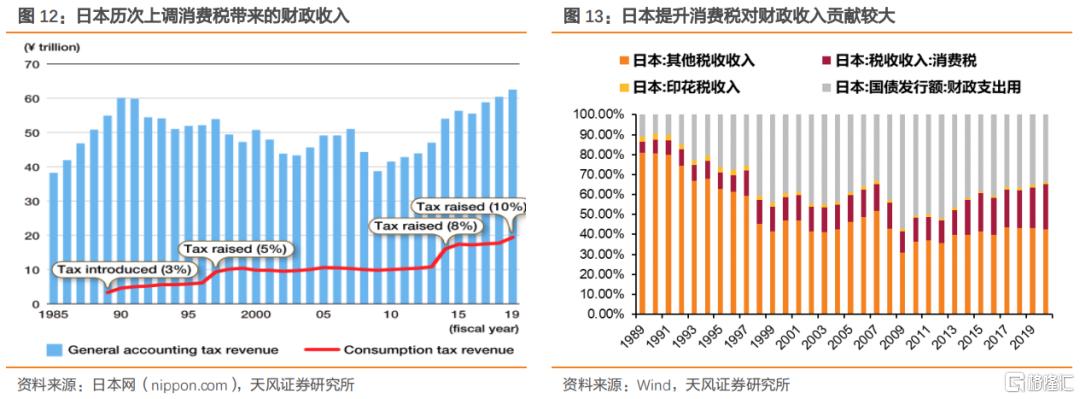

2. 消费税改革的历史

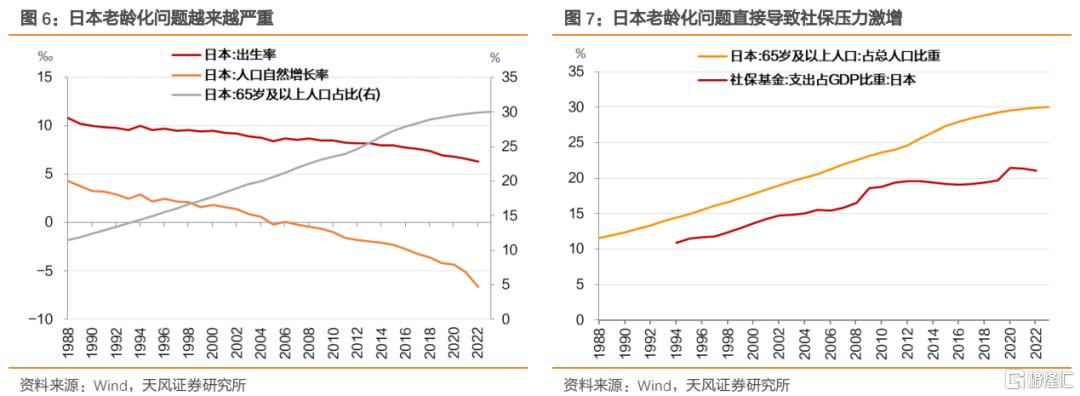

消费税改革根源在于解决深层次的财政与债务困境和人口老龄化问题。

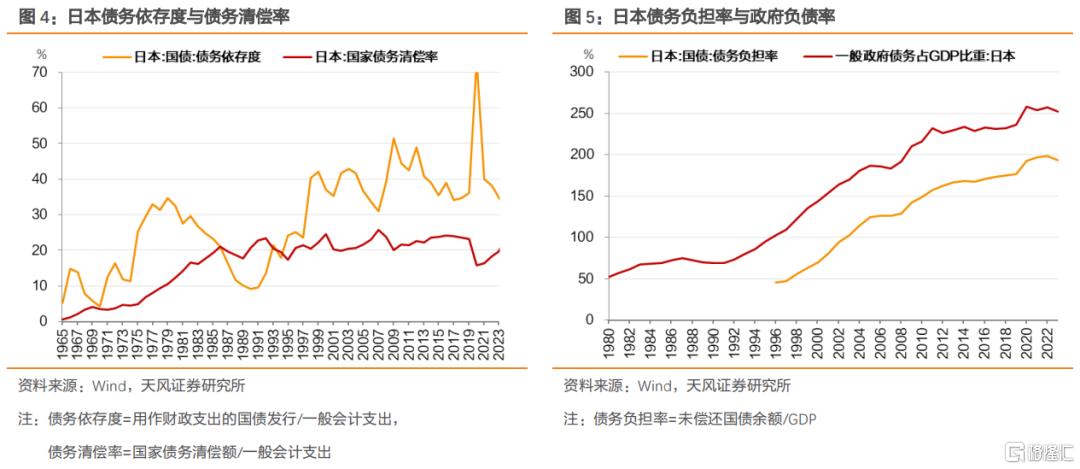

2012年财政支出对国债发行的依赖程度达到48.9%,而债务清偿率经常维持在略超过20%的水平,导致一般政府债务负担率持续升高。

日本长期少子老龄化也使得社保收入和支出两端承压。

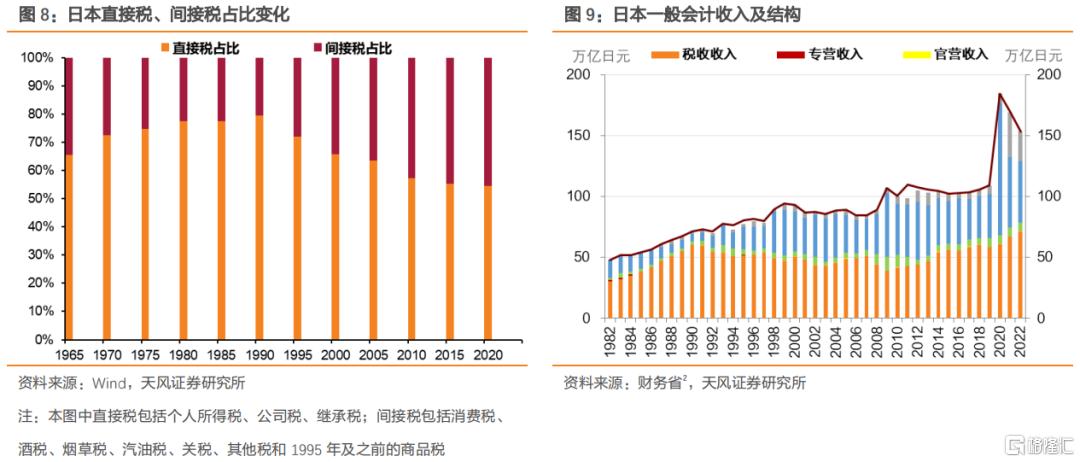

二战以后,日本财政收入主要依靠税收,其中间接税比例偏低、直接税比例较高,直接税比例较高会抑制企业投资和私人需求,进一步导致财政收支压力增大。

1988年以来,经过数次改革,直接税的占比逐渐下降,税制结构趋于均衡,但经济增速下滑、人口老龄化、保障支出压力上升等问题越来越明显。

因此,野田佳彦在2011年提出了社会保障和税制一体化改革,这一次改革改变了此前数次税制改革以减税为主的思路,首次提出大规模增税(以前加税的同时有显著减税)。改革涉及个人所得税、公司税、资产税等方面,其中最主要的是提出分阶段提高消费税税率,并且特别规定,通过提高消费税增加的税收全部用于充实社保财源,通过社保体系完全返还给国民,不得用于扩大政府机构支出。社会保障和税制一体化改革最早确定了将消费税上调到10%的政策主张。

安倍晋三上台后,基本延续了野田佳彦有关上调消费税的政策主张,意在以健全可持续的社会保障制度为目标,继续进行社会保障和税制一体化改革。

2014年1月,日本财务大臣麻生太郎在第186届国会上关于财政政策的演讲中提到“在社会保障支出方面,利用增加的消费税来加强社会保障。具体来说,在将消费税国家部分支出从‘老年人3项支出’扩大到‘社会保障4项支出’的同时,将实施《加快消除托幼候任儿童计划》中扩大托幼安排等对青年、妇女和劳动阶层直接有利的措施。”

安倍内阁在2014年将消费税税率上调至8%;2019年将消费税税率上调至10%。

安倍政府上调消费税的决策时点与经济基本面有密切联系,会充分衡量其对经济发展的负面影响。

2013年10月安倍政府确定经济复苏态势较好,如约于2014年6月将消费税税率上调至8%;但由于2014年上调消费税对经济基本面产生了较大的负面影响,国内、国际经济形势下行、不确定性较大,因此安倍政府两次延期上调消费税;到2019年,为了坚守2020年财政健全化目标,并为社会保障改革提供资金,安倍政府将消费税税率上调至10%。

3. 为什么是消费税?

日本消费税是对日本国内销售的商品和服务按价格的一定比例普遍征收的一道附加值税。

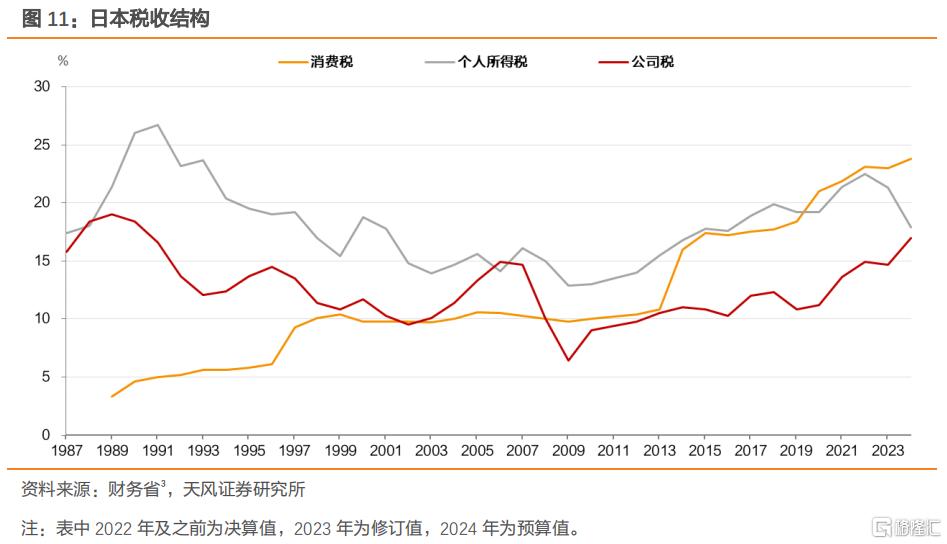

从税收结构来看,日本主要税收来源为个人所得税(income tax)、公司税(coporation tax)、消费税(consumption tax),根据2022年决算数据,三者分别占比22.5%、14.9%和23.1%,合计超60%。

消费税增税是安倍税制改革中的核心议题,增税过程中其占比不断走高,在2019年后成为日本国内第一大税种。

提高财政筹资的举措有很多,包括上调所得税税收、推迟财政调整(即延长债务融资期限)、提高社会保障缴款和提高医疗共同支付率,为什么选择消费税?

2017年IMF工作论文《For Japan’s Economy, Now Is the Time to Step Up Reforms》中有明确阐释:日本所得税制也需要改革,以解决收入不平等等问题,并扩大税基,但由于工作收入对家庭消费至关重要,提高所得税会适得其反;消费税则是将税负分担到所有年龄段的人群,因为消费是每个人经济活动中不可或缺的一部分。此外,也可以考虑财产税、遗产税等相关税制改革,作为财政收入的补充来源,但这些税种的规模与消费税不具可比性。

4. 其他宏观政策如何配合?

为顺利推动上调消费税,熨平税率变动所造成的需求变化和经济波动,安倍政府从货币政策、财政支出、税制改革和消费税减免等方面做出调整。

从日本央行来看,2019年日本央行年度回顾报告中指出,考虑到经济活动和价格的不确定性,包括计划于2019年10月上调消费税的影响,日本央行打算在较长时间内维持目前极低的短期和长期利率水平。低利率环境下,日本通过发债来维持财政支出,利息支出占GDP比重却不断走低。

从日本财政支出来看,2019年日本实施了“临时措施和特殊措施”,其中包括向低收入家庭及育儿家庭提供保费券等有关措施合计约2.03万亿日元。

另外,为了保障消费税上调后低收入群体的生活质量与需求水平,对两类项目实行消费税减免(维持在8%)水平——除酒类和外出就餐以外的食品和饮料、每周发行2次或2次以上的订阅报纸,这一减税计划预计持续到2023年10月。

除消费税外,安倍任上还对其他部分税种进行了调整,在消费税调高之后,其他税种以调降为主:

5. 消费税改革如何影响基本面和债市?

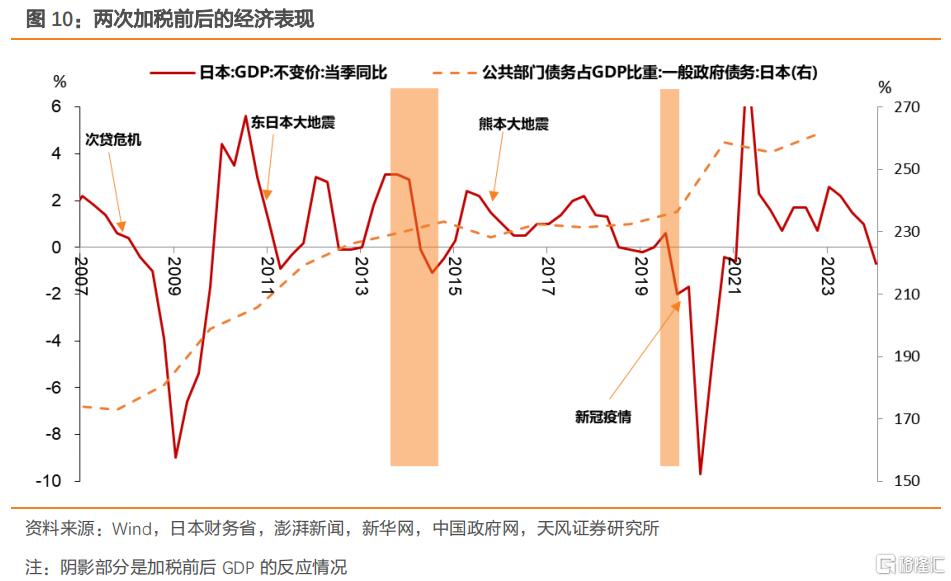

2014年6月第一次消费税增税,三季度GDP大幅下滑至-1.1%,当时CPI正处于上涨趋势中,5月录得3.7%,6月宣布加税后,CPI迅速回落见顶,居民需求受到显著抑制。

后续GDP在2015年1季度回升为正值,而消费需求的回升更加缓慢,通胀持续下行。2015年1月,日本财务大臣麻生太郎在第189届国会上关于财政政策的演讲中提到“尽管经济仍在温和复苏,但也发现了一些弱点,尤其是与消费支出有关的弱点。”

2014年3-5月,日本10年国债利率整体在0.6%附近横盘,6月开始显著下行。

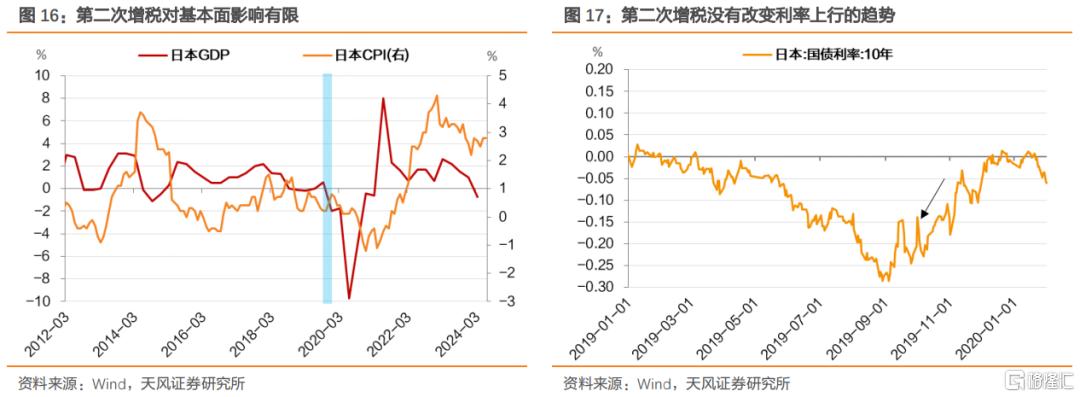

而第二次增税对基本面的冲击有限,2019年10月增税后,四季度GDP录得-2.0%,CPI也正处于低位,增税对居民需求的影响有限,CPI没有进一步下行。

2019年10月1日加税以后,10年国债利率回落两天,然后继续之前的上行趋势,2019年10月,利率均值较前月上行5.99bp。

观察消费表现,两次增税都对消费有明显冲击,但第二次冲击幅度更小,相应导致了后续债市的不同走向。

两次增税后结果出现差异,原因主要有三点:第一,第二次增税前,日本民众对消费税的关注度已经有所上升,消费者可能已经形成了相应的预期;第二,安倍政府在第二次增税的同时导入了优惠税率制度,也可能对消费形成保护;第三,安倍政府在2014年加税后注意到了加税对基本面的冲击,通过两次延期等到了更好的加税时机。

6. 小结

在持续通缩之下,私营部门降低支出并增加储蓄,日本政府必须充当“万不得已的支出者”,安倍经济学概括而言包括三个方面:以货币扩张应对持续通缩、以财政支出应对增长疲软、以结构化改革保持财政可持续性。

政府需要确保财政的公信力来消除人们对未来的不确定性,提振经济增长预期。在保持财政可持续性的背景下,日本政府同时着手财税体制改革,特别是消费税改革。消费税改革根源在于解决深层次的财政与债务困境和人口老龄化问题。

安倍政府上调消费税的决策时点会充分衡量其对经济发展的负面影响。

推进财政持续性的举措有很多,包括上调所得税税收、推迟财政调整(即延长债务融资期限)、提高社会保障缴款和提高医疗共同支付率,为什么选择消费税?

所得税会直接影响私人部门行为和决策,提高所得税可能会对经济造成更大的负面影响。消费税则是将税负分担到所有年龄段人群,对经济的负面冲击较小,同时税基庞大,对于财政平衡作用较为显著。

为顺利推动上调消费税,熨平税率变动所造成的需求变化和经济波动,安倍政府从货币政策、财政支出等方面做出调整。最为显著的是日本央行较长时间内维持极低的短期和长期利率水平。

回顾历史,2014年和2019年两次调高消费税率对消费和经济有明显冲击,但第二次冲击幅度更小。

两次过程中,日本债市利率都表现为下行,只是幅度不同。

风 险 提 示

后续经济环境和宏观政策存在不确定性,市场表现也有不确定性,不同国家之间差别显著,中日经济财政金融状况,机制体制差异,可能带来比较差异。

注:本文为天风证券2024年7月21日研究报告《稳增长与财税改革》,报告分析师:孙彬彬S1110516090003、隋修平S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。