下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2024Q2主动型基金从传统权重赛道向科技制造蓝筹调仓,同时南下大幅增配港股。整体来说,基金二季度仓位大幅下降,股票仓位水平为82.4%,环比-1.7%,持仓集中度维持高位。从配置风格来看,增配大中盘股如上证50、沪深300和中证500,减配小盘如中证1000;大幅增配成长与周期,减配消费。龙头基金持仓风格进一步向大盘价值偏移。这也对应国君策略在二季度持续强调,并且是市场所核心演绎的科技与资源红利双主线与偏大盘的投资风格。红利股票持续表现的另一面,则是市场对于央国企板块的增配,尤其是对于资源品与公用、交运类央企,市场自23Q3以后更是加速增持。另一个值得关注的迹象在于,随着南下资金的持续增配,基金对于港股的持仓比例距21年的前高已经很近。结构上,传媒/电子/通信/银行/轻工被增持,也与我们对于港股优质资产的持续推荐相符合。此外,2024年由于基金并非市场增量来源,因此基于基金配置来刻画市场拥挤水平的代表性正在降低,投资者也需要适应保险与逆向力量对股市的影响。

行业层面,基金主要增配TMT硬件和出海制造,必选消费大幅减配,单季度调仓行为已是历史极致水平。周期行业普遍微幅增持,整体较上季度变化不大,一级行业看公用事业、煤炭增配居前,细分赛道中电力与工业金属获增配较多,能源金属减配。消费板块,可选消费中家电增配,主要增配白电;汽车小幅增配,增配乘用车但减配汽车零部件;家居减配幅度较大,服务消费变化不大。必选消费中,白酒被大幅减配,单季减配幅度仅次于12Q4-13Q1、以及18Q4。医疗服务、生物制品、非白酒也有不同程度减配。科技板块看,TMT硬件获增配而软件被减配,其中电子全赛道被大幅增配,单季增配幅度已是历史最高,强于19Q3。通信中大幅增配通信设备。减配方面,计算机/传媒/通信服务减配;中游制造中电力设备仍被减配,其中主要是减配了光伏设备/电池,相关赛道如能源金属也在减配赛道前列。但是,电网设备获得了市场显著增配。其他相关的出海设备如工程机械、航海装备等仍是基金增持重点。此外,军工与内需相关的航空/军工电子也获一定增配。大金融板块中,银行获明显增配,主要是增配国有行。

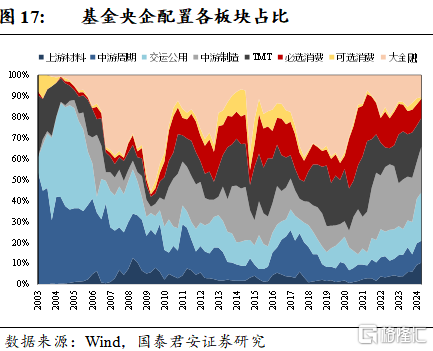

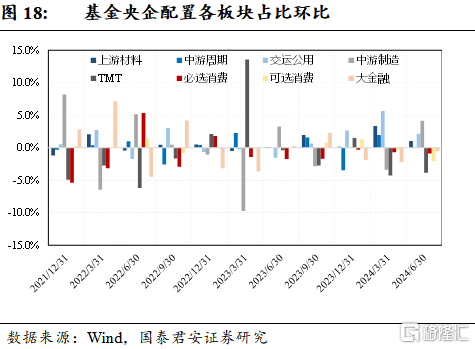

央企配置占比上升,科技制造和公用央企股票获增持。中游制造、交运公用、上游材料央企环比变化+4.13%、+2.13%和+1.02%;TMT、可选消费和必选消费板块央企配置环比变化-3.84%、-2.08%和-0.88%。基金主要增配军工/公用央企,减配计算机/汽车央企。

消费基金是白酒减配主力,增配电子/通信减配新能源是科技与新能源基金共识,大周期基金本季度风格明显回归加强。消费基金大幅减配食品饮料,并向家电/消费电子/电力调仓。医药基金明显增配大金融如银行/证券,以及军工、电力,但大幅减配医疗服务与生物制药。科技类基金加仓军工/消费电子/光通信,减配新能源车产业链/电力。新能源基金增配消费电子/通信设备/军工,减配新能源车与光伏。基建金融基金风格回归,增配煤炭/工程机械/银行/钢铁,减配汽车相关的汽零/整车/电池,以及半导体。

风险提示:数据统计口径代表性存在偏差;数据测算误差。

01

24Q2基金仓位大幅下降,增配大中盘股

1.1.基金资产配置变化:24Q2偏股基金仓位大幅下降

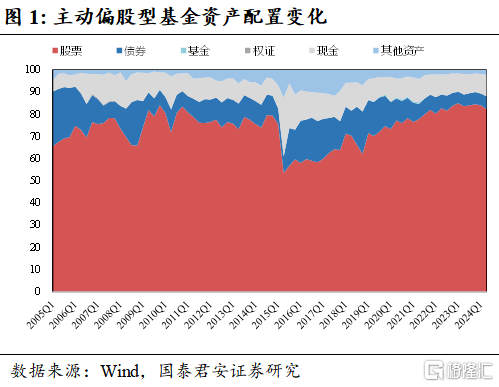

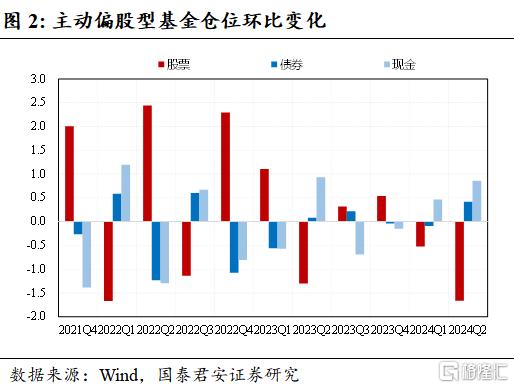

基金资产配置变化:24Q2偏股基金大幅减仓。24Q2公募基金股票仓位大幅下降,连续两个季度下降且降幅扩大,债券和现金持仓占比上升,2024Q2主动偏股型基金(普通股票型+偏股混合型+平衡混合型+灵活配置型,后同)股票仓位82.4%,环比-1.7%。

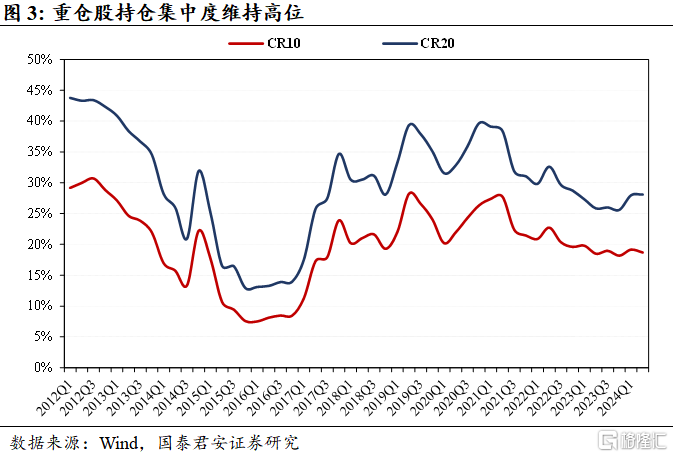

重仓股持仓集中度环比小幅上升。2024Q2主动偏股型基金前十、前二十大重仓股票配置比例分别为18.7%、28.1%,CR20环比+0.1%。

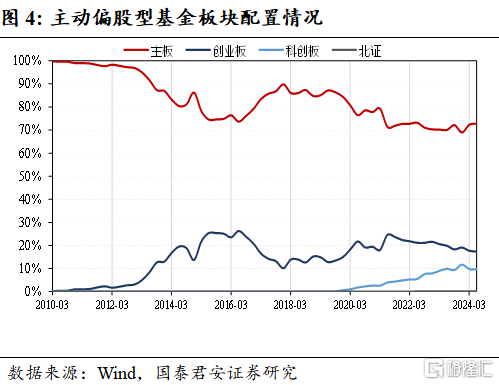

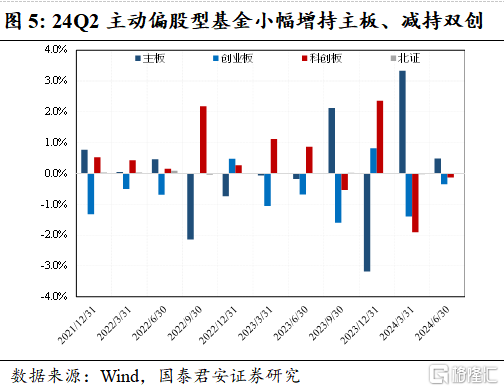

1.2.板块配置:主板配置比例小幅上升,双创配置比例微降

2024Q2主动偏股型基金主板持仓比例72.8%,环比+0.5%;创业板持仓比例17.4%,环比-0.3%;科创板持仓占比9.7%,环比-0.1%。

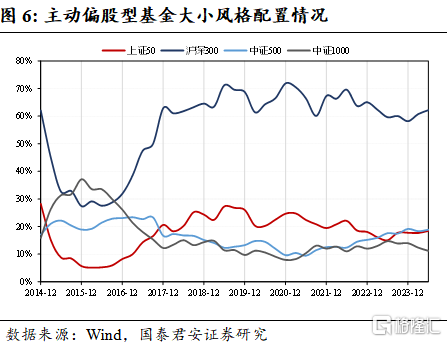

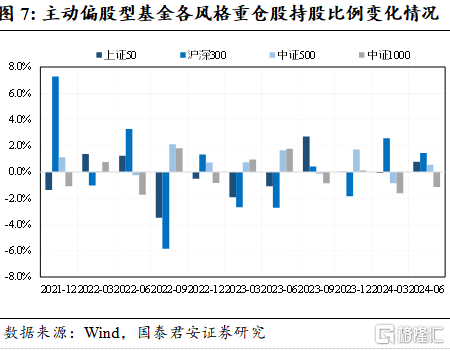

市值风格:增持大中盘股,减持小盘股。2024Q2主动偏股型基金上证50、沪深300和中证500配置比例分别为18.5%、62.2%和18.9%,环比+0.8%、+1.4%、+0.6%,大中盘股获增配;中证1000配置比例为11.2%,环比-1.1%。

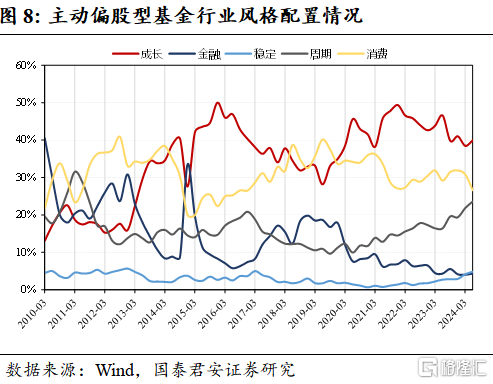

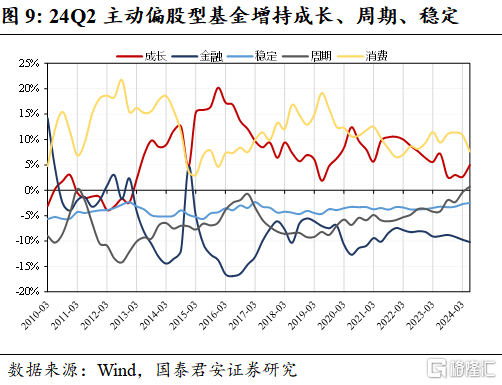

行业风格:成长、周期、稳定风格配置占比提升,减持消费。24Q2主动偏股型基金成长、周期、稳定风格持仓占比分别为39.9%、23.6%、4.9%,环比变化+1.5%、+1.8%、+0.7%;消费风格持仓占比分为26.6%,环比-4.3%。

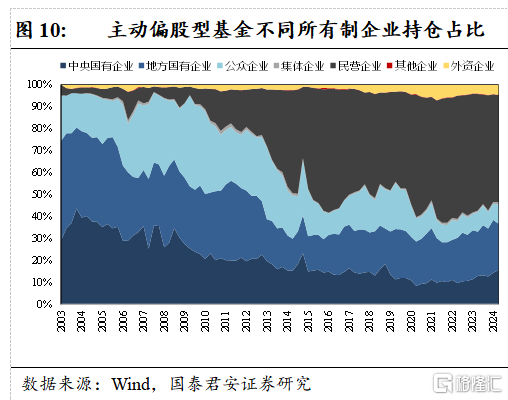

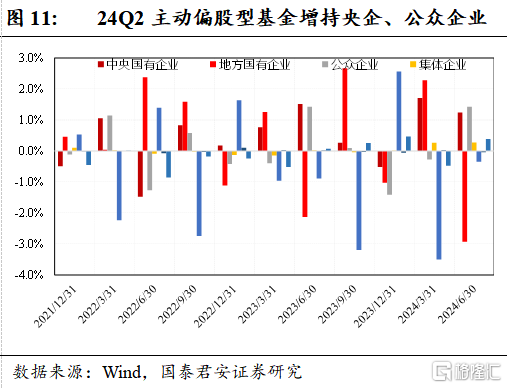

1.3.央国企配置变化:央企、公众企业获增持,地方国企被减持

24Q2主动偏股型基金央企和公众企业配置占比分别15.6%、8.8%,环比+1.23%、+1.42%;地方国有企业配置占比21.1%,环比-2.93%。

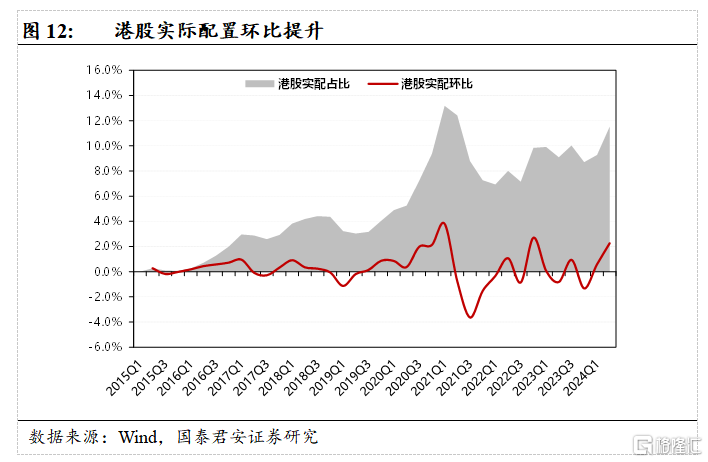

1.4.港股配置:仓位环比提升,腾讯、美团加仓幅度居前

24Q2主动偏股型基金港股配置占比11.5%,环比+2.3%。腾讯仍为第一大重仓股,加仓幅度居前的个股包括腾讯控股、美团-W、中国海洋石油、中国移动和新秀丽。

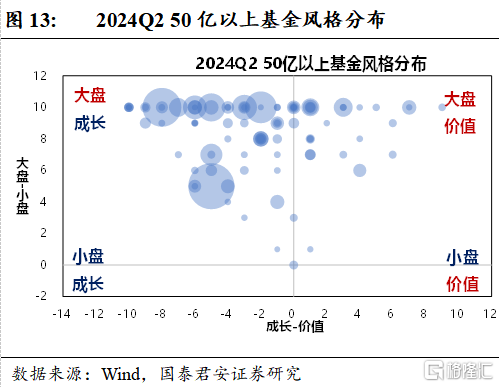

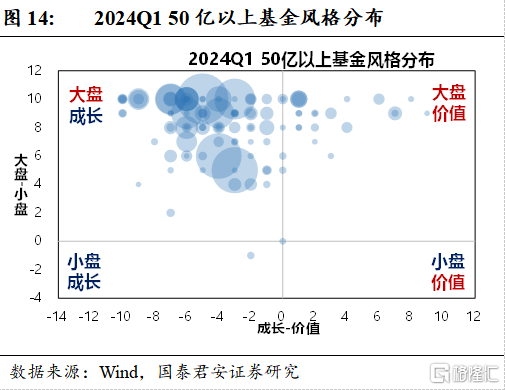

1.5.头部基金重仓配置风格:24Q2向大盘价值偏移

2024Q2,50亿以上的偏股基金持仓风格整体仍以大盘成长为主,但本季度风格更加分化,向大盘价值偏移。

02

行业:增配TMT/交运公用,减配必选消费/中游制造

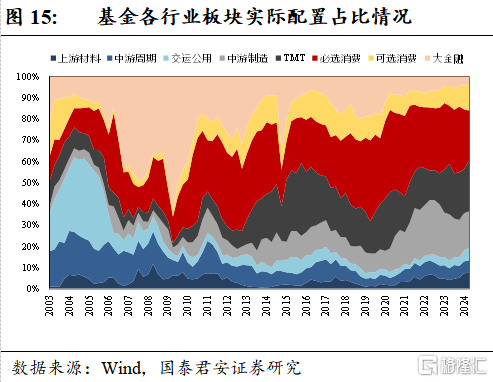

2.1.板块:基金加仓TMT/交运公用,减仓必选消费/中游制造

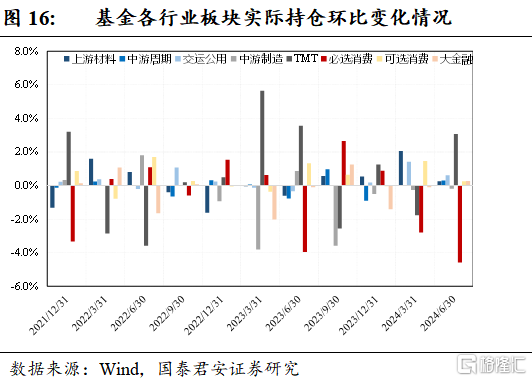

基金加仓TMT/交运公用,减仓必选消费/中游制造,电子/通信/家电/公用事业配置提升幅度较大。TMT板块配置比例提升最大,电子和通信分别获增持3.70%、1.09%;交运公用次之,主因公共事业增持0.63%;必选消费配置比例大幅下滑,主因食品饮料实配环比-3.66%;中游制造表现分化,国防军工获增持0.62%,而电力设备被减持0.78%。

2.2.实配比例:电子/通信/家电/公用事业增配,食品饮料/计算机/电力设备/医药生物减配

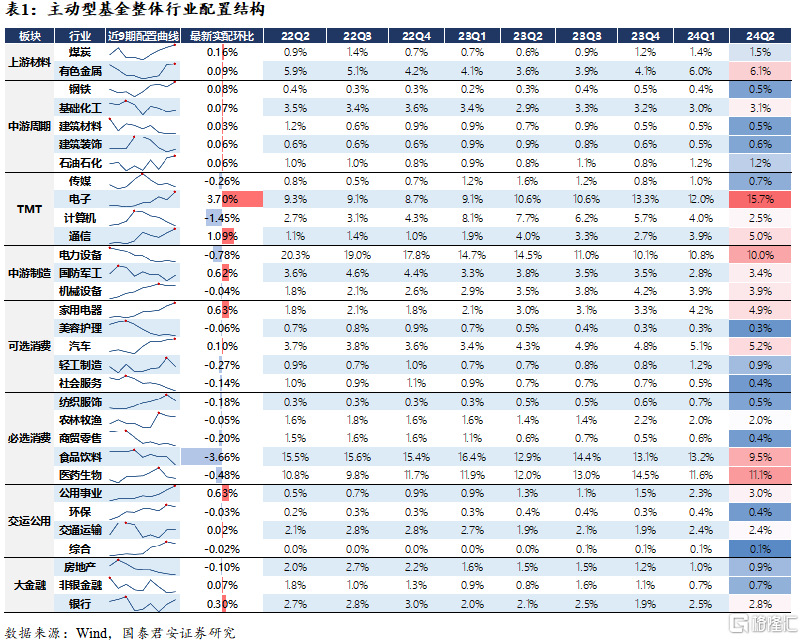

配置比例上升较大的一级行业为:电子+3.70%,通信+1.09%,家电+0.63%、公用事业+0.63%、国防军工+0.62%、银行+0.30%。配置比例下降较大的一级行业为:食品饮料-3.66%,计算机-1.45%,电力设备-0.78%,医药生物-0.48%,轻工制造-0.27%,传媒-0.26%,商贸零售-0.20%。

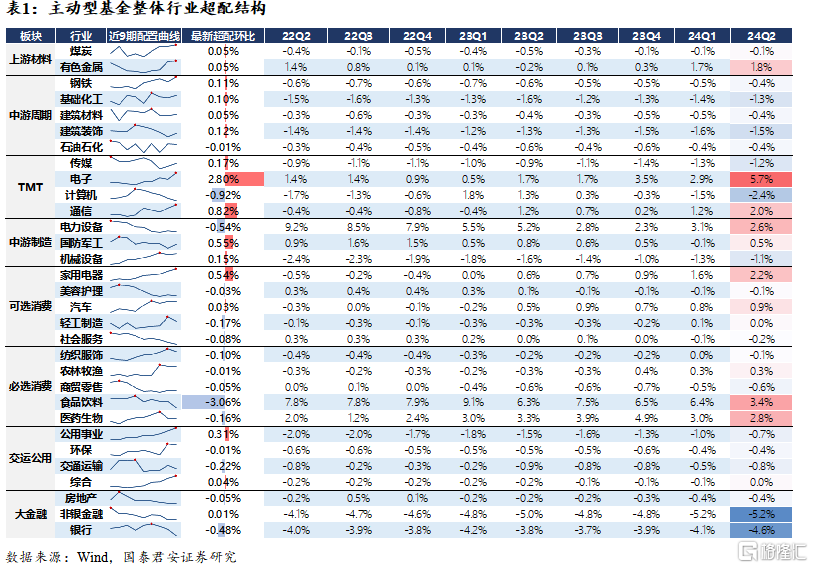

2.3.超配比例:电子/通信/军工/家电增配,食品饮料/计算机/电力设备减配

超配比例上升较大的一级行业为:电子+2.80%、通信+0.82%、国防军工+0.55%、家用电器+0.54%、公用事业0.31%。超配比例下降较大的一级行业为:食品饮料-3.06%、计算机-0.92%、电力设备-0.54%、银行-0.48%。

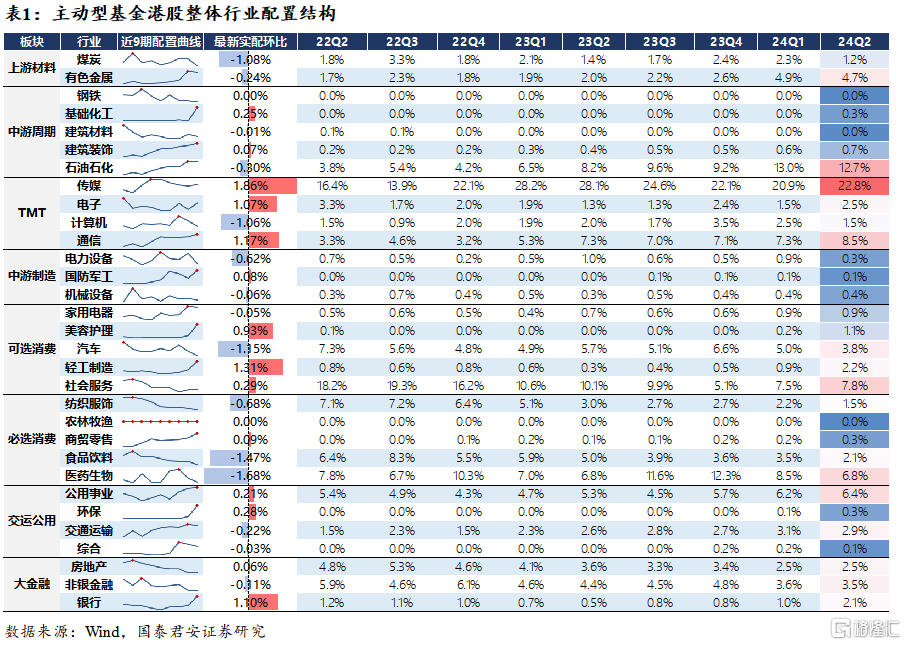

2.4.港股实配比例:传媒/轻工制造/通信/银行增配,医药生物/食品饮料/汽车/煤炭减配

配置比例上升较大的一级行业为:传媒+1.86%、轻工制造+1.31%、通信+1.17%、银行+1.10%、电子+1.07%。配置比例下降较大的一级行业为:医药生物-1.68%、食品饮料-1.47%、汽车-1.15%、煤炭-1.08%、计算机-1.06%。

03

央国企配置:央企配置占比上升,中游制造、交运公用央企获增持

3.1.央企板块配置变化:增持中游制造、交运公用、上游材料,减持TMT、可选消费和必选消费

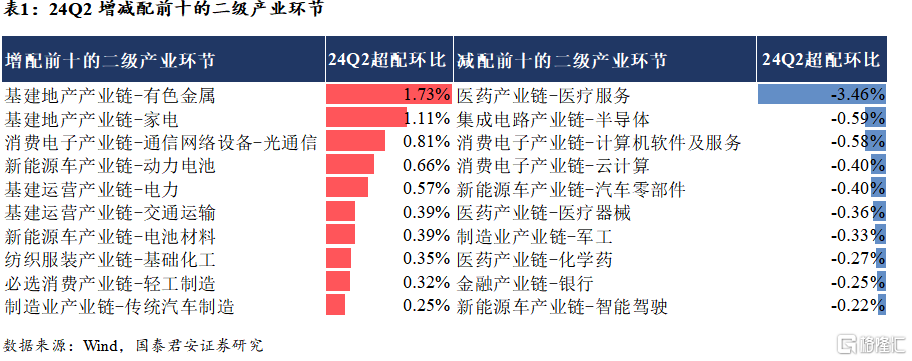

央企板块配置变化:增持中游制造、交运公用、上游材料,减持TMT和可选消费。24Q2主动偏股型基金中游制造、交运公用、上游材料央企配置比例为10.37%、23.30%和10.43%,环比变化+4.13%、+2.13%和+1.02%;TMT、可选消费和必选消费板块央企配置比例分别为13.62%、0.82%和9.26%,环比变化-3.84%、-2.08%和-0.88%。

3.2.国防军工、公用事业行业央企增持比例较大

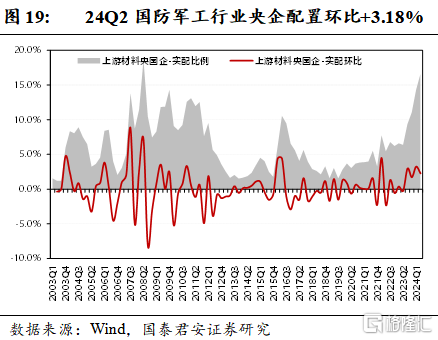

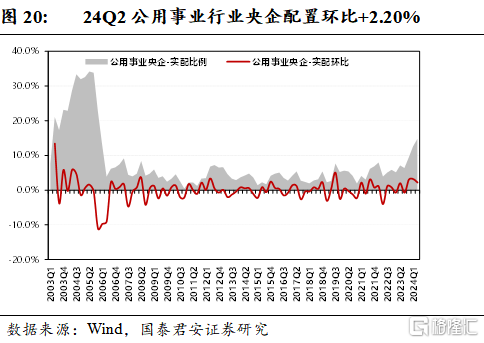

一级行业:国防军工/公用事业行业央企增持比例较大。24Q2主动偏股型基金增配央企公司前五的一级行业分别是国防军工(环比+3.18%)/公用事业(环比+2.20%)/医药生物(环比+1.02%)/电力设备(环比+0.97%)/电子(环比+0.69%)。

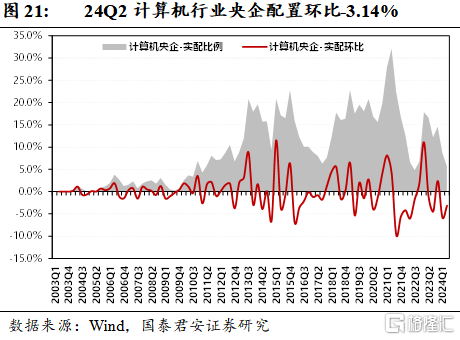

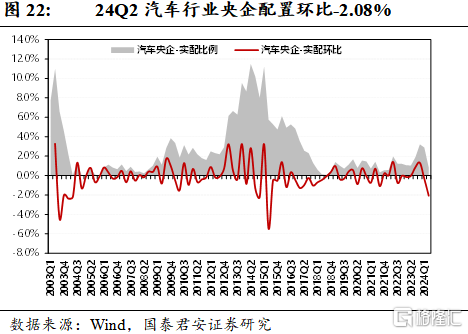

3.3.计算机、汽车央企行业减配比例较大

央企一级行业:计算机、汽车央企行业减配比例较大。24Q2主动偏股型基金减配央企公司前五的一级行业分别是计算机(环比-3.14%)、汽车(环比-2.08%)、通信(环比-1.32%)、农林牧渔(-0.96%)以及房地产(-0.88%)。

04

产业链配置:基金增持消费电子/基建地产产业链,减持必选消费/新能源车产业链

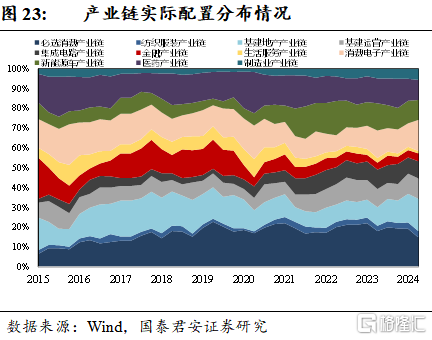

4.1.24Q2基金增持消费电子/基建地产产业链,减持必选消费/新能源车产业链

一季度基金增持消费电子/基建地产产业链,减持必选消费/新能源车产业链。消费电子产业链实配环比+3.8%,其中消费电子/光通信实配环比+2.0%/+1.4%;基建地产产业链实配环比+1.9%,其中家电增持幅度较大,实配环比+1.0%。一季度必选消费/新能源车产业链实配环比-4.4%/-1.4%。

4.2.医药基金大幅减配医药产业链,大消费基金减配必选消费

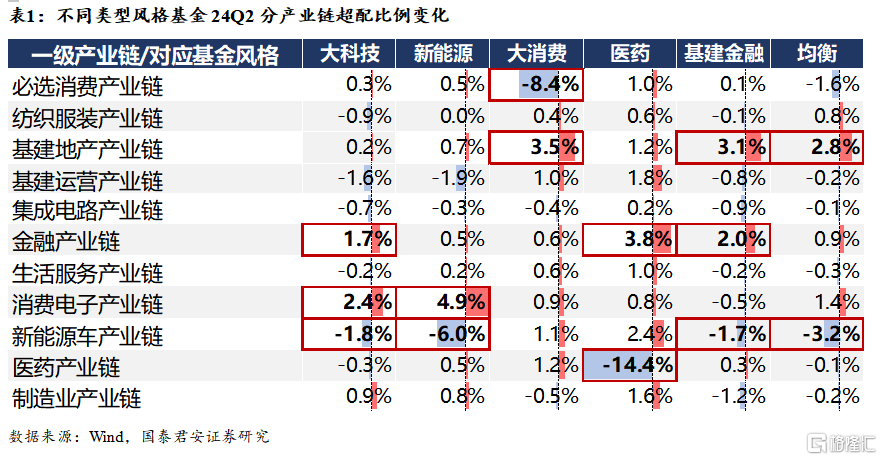

不同产业风格基金调仓方向:大科技基金增持金融、消费电子,减持新能源车;新能源基金增持消费电子,减持新能源车,大消费基金增持基建地产,减持必选消费;医药基金增持金融,减持医药;基建金融基金增持基建地产、金融,减持新能源车;均衡基金增持基建,减持新能源车。

04

风险提示

历史数据对未来指引性不明确。数据统计口径代表性存在偏差。数据测算误差。

注:本文来自国泰君安发布的《基金的动向:调仓科技蓝筹,南下增配港股——2024Q2基金持仓分析》,报告分析师:方奕、田开轩、张逸飞

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。