下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去几年商品价格的波动,已经让很多投资者认识到了商品供给的重要性,但是我们想要说的是,最近几年影响商品最重要的核心因素是供给,但并不表示需求可以忽略。因为长期(5-10年),商品价格上涨可以脱离需求,但短期(1-2年)的波动很少和需求背离。但每一轮2年左右商品上涨的初期,商品价格大多是领先GDP的,所以商品刚开始涨价时,大多感觉到是库存周期或供给原因主导的。始于去年底的商品价格上涨,看起来和需求没有关系,因为中国经济复苏依然不及预期,美国经济也有衰退的担心,但我们认为当前商品价格所处的位置有可能是需求回升的前面1-2个季度。未来1个季度将会非常关键,因为商品价格虽然可以比全球经济(GDP)更早上涨,但极少在1年以上的维度上和商品价格走势背离。我们认为,随着国内房地产风险逐渐到达尾声、全球库存周期见底回升、上一轮海外通胀对经济影响逐渐消化完成,未来一个季度,商品价格可能会再次上行,并且全球经济逐渐见底回升。

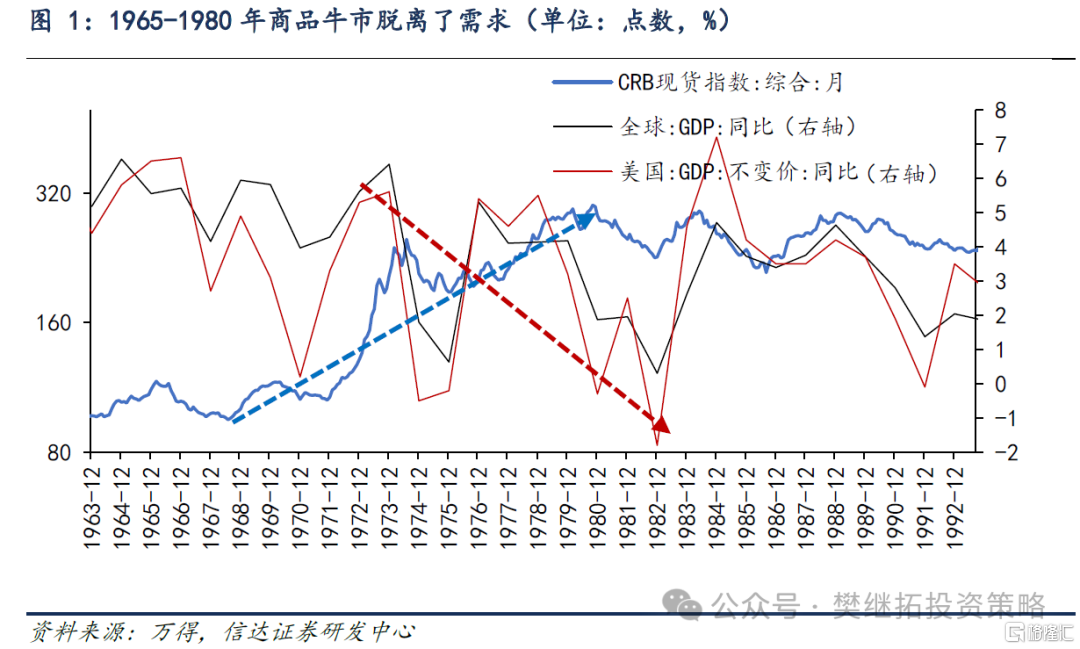

(1)长期(5-10年),商品价格上涨可以脱离需求,但短期(1-2年)的波动很少和需求背离。过去几年商品价格的波动,已经让很多投资者认识到了商品供给的重要性,但是我们想要说的是,最近几年影响商品最重要的核心因素是供给,但并不表示需求可以忽略。因为长期(5-10年),商品价格上涨可以脱离需求,但短期(1-2年)的波动很少和需求背离。从图1中能够看到1965-1980年的商品牛市是供给主导的,因为全球GDP和美国GDP在此期间是中枢下降的,但CRB商品现货指数确是十几年的牛市。

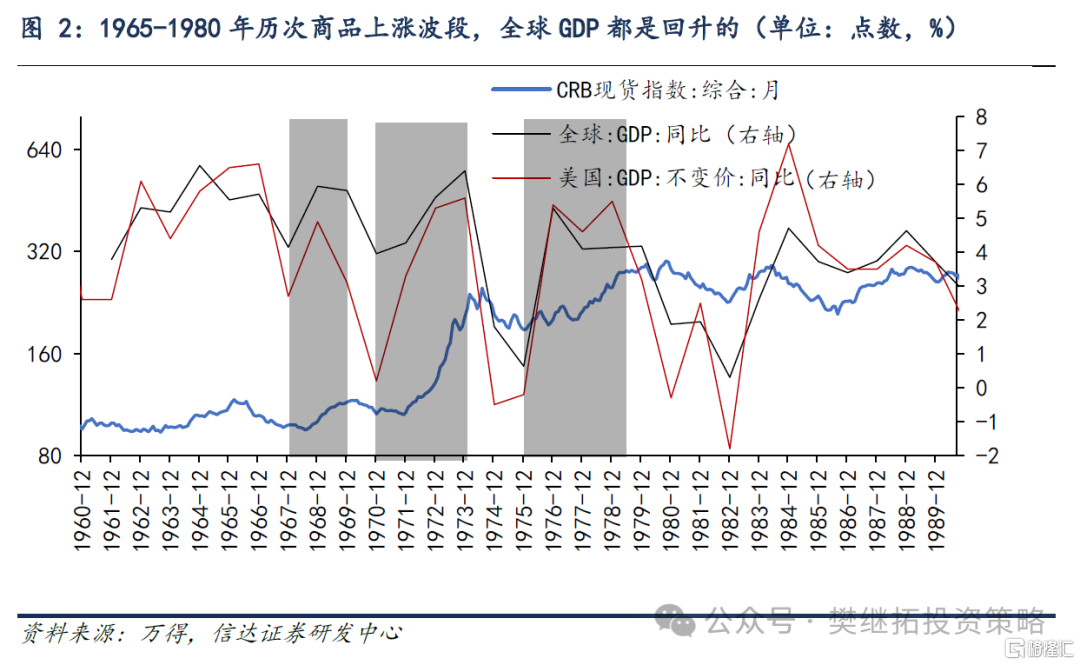

但如果从1-2年的角度,商品价格的每一个上涨波段,均伴随着美国和全球GDP的上行。1968-1969年、1971-1973年、1976-1978年,CRB指数和GDP是同步上行的。

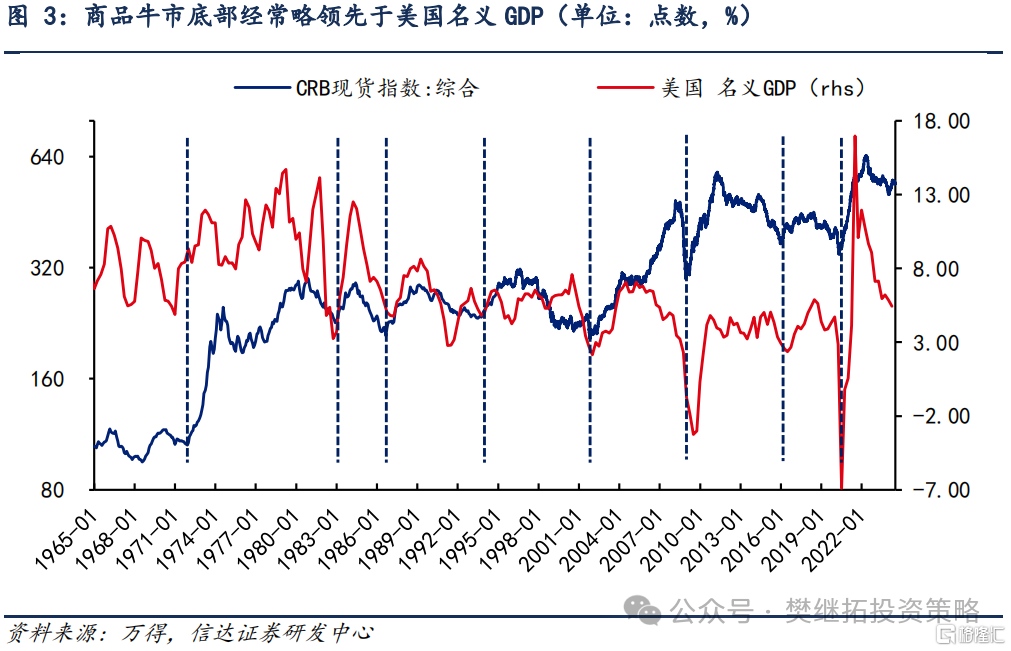

(2)每一轮2年左右商品上涨的初期,商品价格大多是领先GDP的,所以商品刚开始涨价时,大多感觉到是库存周期或供给原因主导的。商品牛市底部可能同步或领先于中美名义GDP 回升。从宏观经济环境来看,1965 年至今每一轮商品牛市底部可能与美国名义GDP 回升拐点同步,也可能略领先美国名义GDP 回升拐点1-2 个季度。

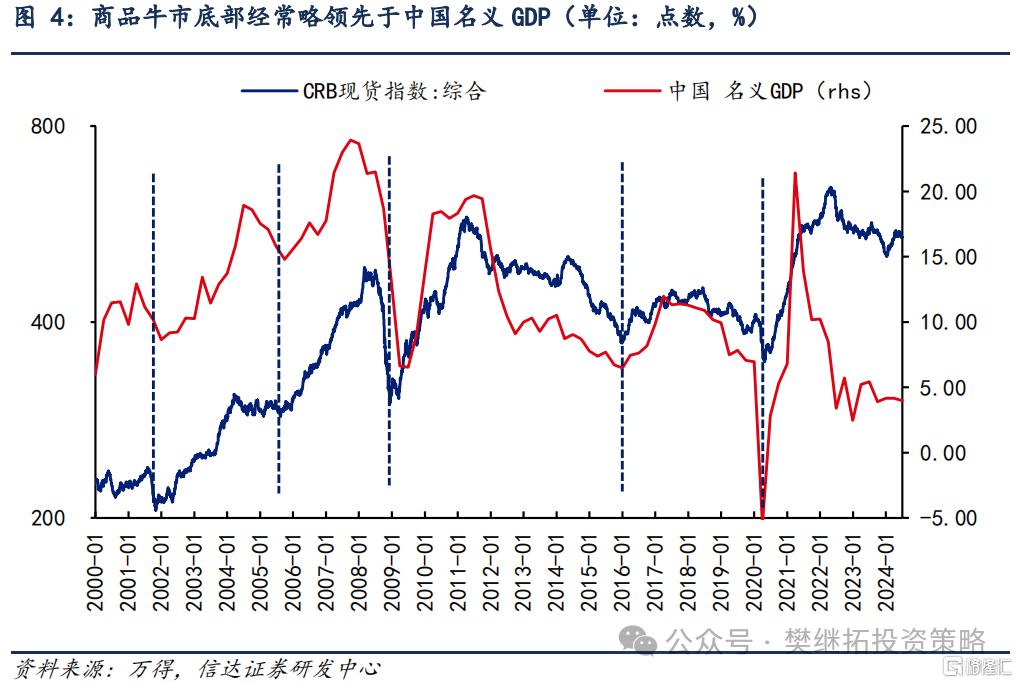

2000 年之后,商品牛市底部多数情况下也与中国名义GDP 回升拐点在同一季度内出现。2008 年受金融危机扰动,商品价格上涨拐点领先于中国名义GDP 回升拐点2 个季度。

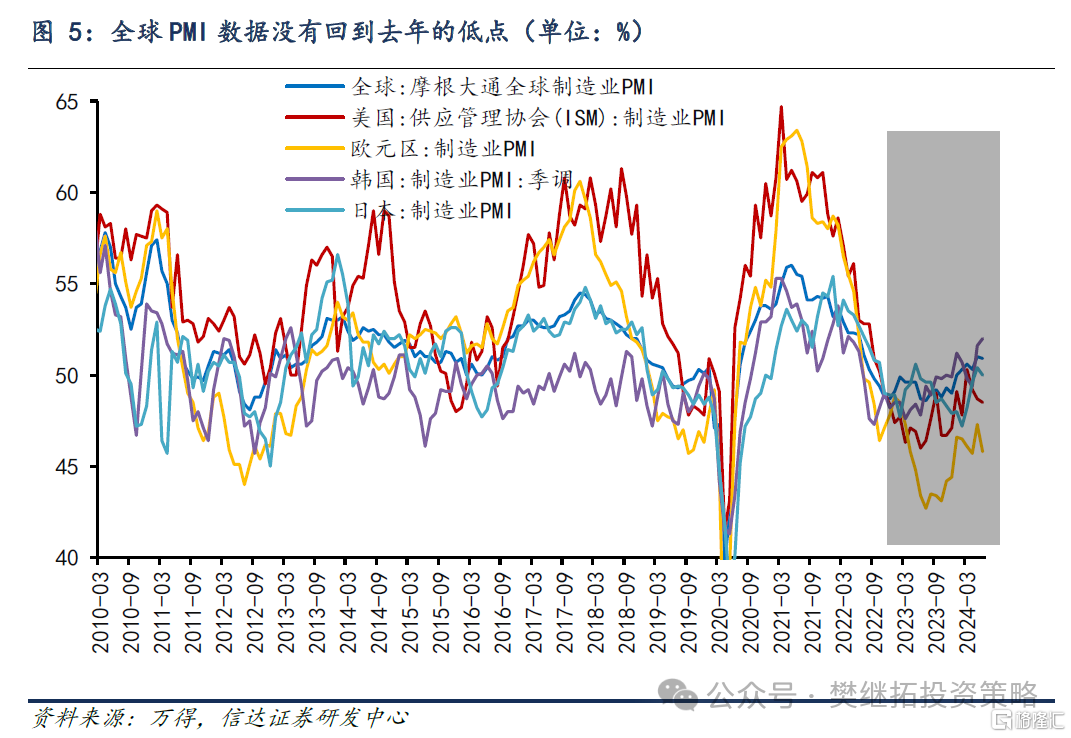

(3)8-9月商品牛市还有可能再次回归。所以始于去年底的商品价格上涨,看起来和需求没有关系,因为中国经济依然很弱,美国经济也有衰退的担心,但我们认为当前商品价格所处的位置有可能是需求回升的前面1-2个季度。而且我们看Q2以来的GDP、社融等经济数据,虽然偏弱,但全球PMI数据,其实并没有回到去年的低点,只是底部区域波动。

未来1个季度将会非常关键,因为商品价格虽然可以比全球经济(GDP)更早上涨,但较少在1年以上的维度上和商品价格走势背离。我们认为,随着国内房地产风险逐渐到达尾声、全球库存周期见底回升、上一轮海外通胀对经济影响逐渐消化完成,未来一个季度,商品价格可能会再次上行,并且全球经济逐渐见底回升。

(4)短期A股策略观点:7月先反弹后震荡,8月关注铜价和房地产二手房销售。5月中旬我们明确提示过第一波上涨完成,现在处在2-3个月回撤的过程中,我们认为休整时间已完成一半,继续回撤空间或有限。本质上是历次熊市结束后涨一个季度大多都会出现的休整,2005年以来历次牛市第一年的第二个季度均出现了休整。7月反弹的主要的催化来自中报业绩预告、三中全会等。

8月后验证能否反转?关键看经济和盈利能否改善。(1)每年Q2,经济预期都会有季节性下降。花旗中国经济意外指数从4月下旬开始走弱,和历年走弱的时间非常类似,现在来看,走弱的力度并不是很大。季节性来看,7月更容易企稳。(2)年初铜、PPI、制造业库存、全球PMI、出口等指标已经在改善了,近期虽然有所反复,但并没有跌到去年低点。经济底部磨底期大多会出现反复,此时股市往往提前见底,债市和汇率市场依然偏弱。类似的情况2016年上半年也出现过,彼时螺纹钢等黑色商品和房地产投资等数据明显改善,制造业和出口数据依然偏弱,但由于2016年之前的十多年,制造业和出口对经济影响比房地产更重要,所以很多投资者觉得制造业和出口不改善,经济周期很难启动,直到Q3和Q4更多数据改善,投资者才相信经济基本面已经出现改善。

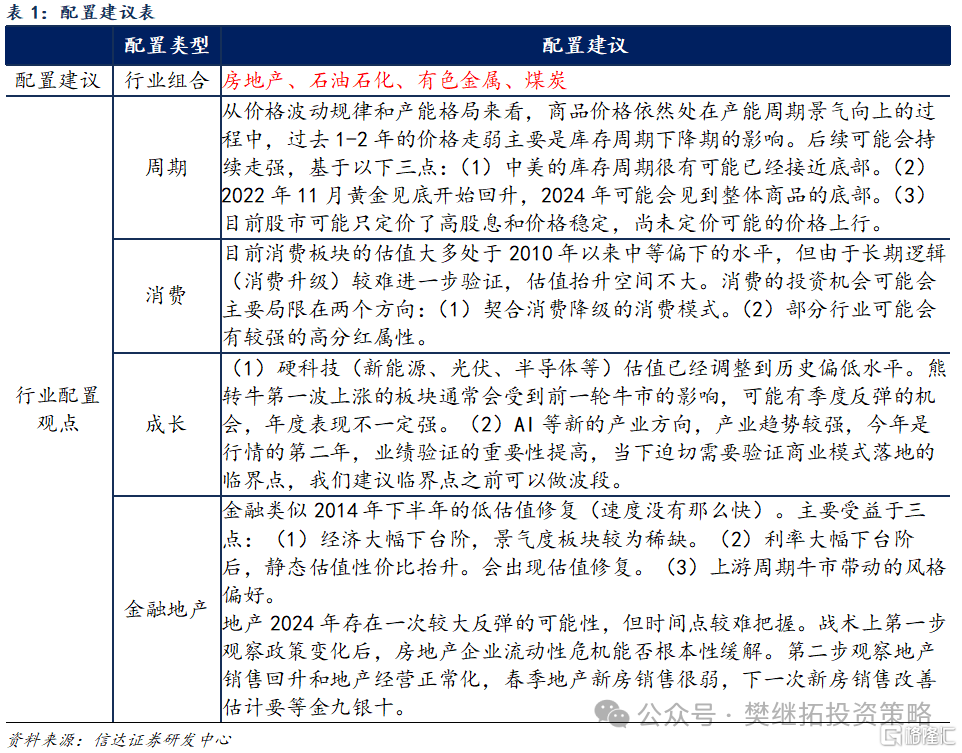

年度建议配置顺序:上游周期>金融地产>出海(汽车汽零、家电)>传媒互联网、消费电子>AI、医药&半导体&新能源>消费。大部分板块都处在库存周期的底部,传统周期股的库存周期和成长的库存周期(半导体库存周期)历史上大多是同步的,所以库存不是行业排序的核心。核心是有比库存周期更强的alpha,或至少没有负alpha。年初以来形成的风格,主要是由于有产业alpha,比如上游周期(产能的alpha)、出海(海外需求强的alpha)、金融公用事业(较少负面alpha,估值优势)。这个风格不会因为经济强弱而改变,后续还会是上游周期和出海最强。短期风格的扰动,主要市场调整后期的强势股(红利)补跌,部分资金交易层面的高低切(科创),不超过1个月。

上游周期股并没有结束。商品价格上行刚从黄金轮到工业金属,我们判断离顶点大概还有1-2年的时间,基本面大概率不需要担心。对上游周期的后续展望:(1)上游周期行情能否持续核心看商品价格。我们认为价格上涨还处在初段,现在全球经济短周期(库存周期)还处在底部,后续随着库存周期回升,价格1-2年有望持续上涨。(2)强势股补跌一般1-2周内结束。参考2016-2021年白酒,如果是因为交易拥挤导致的强势股补跌,一般1-2周内结束。(3)什么情况下周期会出现季度调整?参考2016-2021年白酒牛市经验,如果非熊市,需要同时具备三个条件,基本面出现阶段性担心、且其他行业集中出现基本面逻辑明显改善、同时市场季度内持续震荡或下跌。三个条件同时具备时会出现季度调整,而我们认为当下出现季度调整的概率不高。

风险因素:房地产市场超预期下行,美股剧烈波动。

注:本文源自信达证券2024年7月21日报告《商品或处于牛市初期的正常回撤》,分析师:樊继拓 S1500521060001 ;李畅 S1500523070001