下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

拼命为鸡蛋“贴金”的黄天鹅,正迎来一场消费者“祛魅”的品牌危机。

作者:王敏 吕鑫燚 编辑:鹤翔

出品:零售商业财经 ID:Retail-Finance

7月11日,我国首个《灭菌鸡蛋》团体标准正式发布。该标准首次提出了“灭菌鸡蛋”的定义,围绕着蛋鸡养殖的全产业链进行严格的要求:包括种源监控、养殖环节、蛋品加工环节、产品检测、以及出厂包装、储存运输等环节。

相较于黄天鹅(作为主要发布方)在2021年发布的《可生食鸡蛋》团体标准,《灭菌鸡蛋》团体标准明显多了中国检验检疫科学研究院、农业部规划设计院等权威部门的身影。

事实上,对于“鸡蛋”这一高频刚需的民生产品,想要讲好品牌故事,光靠主导团体标准、打造“高端人设”还远远不够。

就拿以“可生食鸡蛋”概念搅动千亿规模鸡蛋市场的黄天鹅来说,虽戴上了“引进日本38年可生食鸡蛋标准”的帽子,但这家出身中国、面向中国市场的鸡蛋品牌,其目的或许不是拉高鸡蛋品类的行业标准,而是为了让高端人设下的“贵价”有所依据。

只不过,黄天鹅的“依据”在现阶段仍备受质疑,其所谓的“日本标准”不仅不具备权威性,也与最新发布的《灭菌鸡蛋》团体标准有所差异。后者更适配国内市场,且相关品牌“咯咯哒”具备无抗双认证,同样可生食。

最大的区别在于,咯咯哒30枚鸡蛋售价52.2元(官旗优惠后41.9元),而黄天鹅30枚鸡蛋售价90.6元(官旗优惠后69.6元)。

图源:零售商业财经

在品牌权威性、价格力等维度,黄天鹅遭遇了“咯咯哒”等竞争对手的挑战,近年来其自身发展也陷入了业绩增速大幅下滑的窘境。内忧外患之下,拼命为鸡蛋“贴金”的黄天鹅,正迎来一场消费者“祛魅”的品牌危机。

01 高成本、高营销、高溢价

从销售额数据来看,黄天鹅已走完从0到1的发展阶段。

根据歌辉战略数据,2020-2022年,黄天鹅复合增长率高达142%,截至2023年,黄天鹅连续3年稳居可生食鸡蛋全国销量第一。但2022-2023年黄天鹅销售额分别为15亿元、18亿元,同比增速由400%滑落至20%。

更为棘手的业务问题,反映在净利润侧。据公开数据,2022年黄天鹅净利润约为千万元,净利润率1%左右。代入行业来看,晋龙股份2022年的净利润率为10.76%,农产品2022年的净利润率为7.52%。

为何一个高溢价产品的净利润却打不过同行?

究其原因是黄天鹅成本较高,普通散户养一只鸡的投入成本在50元左右,2022年黄天鹅饲养一只蛋鸡的投入成本约为150元/只。除养殖成本外,另一个不能忽视的即为营销成本。想要培养“可生食鸡蛋”的市场认知,黄天鹅无法规避重营销策略。这也是为什么无论线上还是线下,消费者总能看到黄天鹅围绕“日本标准”展开的科普式营销身影,甚至还邀请马伊琍为品牌代言人,通过明星效应加大品牌曝光度。

图源:网络

无论是高于业内三倍的养殖成本,还是成立6年仍在加码品牌心智营销,都侧面说明黄天鹅规模化与品牌力效应暂未显现。

而下一阶段的发展,黄天鹅仍试图打破消费者认知壁垒。刘勇曾说道,“我们不管是2024年还是2025年之后的新阶段,让更多妈妈知道黄天鹅,让更多孩子喜欢黄天鹅都会是我们的营销重点。”

黄天鹅的用户客群并未因持续的营销投入而实现翻倍增长,或许也意味着其在中国市场讲日本标准的品牌策略,本身就是个“伪命题”。

在资本市场,黄天鹅自2018年创立以来,2019年就完成了由璞瑞资本领投的首轮融资,截至目前已完成七轮融资。但资本的青睐也没有给黄天鹅带来突破性进展:完成上市。反观十月稻田,2020年获得首轮融资后,2023年便上市。

图源:企查查

不断塑造品牌力的黄天鹅,最终因难圆的故事拖累了企业利润。增速大幅放缓下,黄天鹅似乎该思考:到底是“做品牌”,还是成长为一家财务健康的企业。

02 东拼西凑的品牌

在塑造品牌方面,黄天鹅想把“日本标准”引进国内,试图让中国消费者爱上“生食鸡蛋”,但“东拼西凑”的品牌策略,很难让其站稳脚跟。

图源:黄天鹅官网

一个最大的Bug是,日本和国内对于鸡蛋的官方分级标准中,都没有明确的“可生食”概念。

农业农村部农产品专家委员会委员、北京市蛋品加工销售行业协会秘书长王忠强曾表示,企业宣传“引进日本38年可生食鸡蛋标准”,实际上该标准是日本一家鸡蛋生产企业的企业标准,并不具有权威性,这家日企发布的这个标准不能代表“日本标准”。

再者,国内关于可生食鸡蛋的标准,只有2021年发布的“团体标准”,其发起者仍是黄天鹅。相较于咯咯哒发布的“灭菌鸡蛋”的团体标准,黄天鹅的标准中,并没有官方机构、研究院的身影,更多的参与者为高校和零售企业。

圣迪乐村也推出过NSF可生食认证鲜蛋,同样声称能够提供高品质的鸡蛋。对比黄天鹅“日本38年”的企业标准,圣迪乐村的NSF标准则是美国国家卫生基金会的认证标准。

黄天鹅一边推崇“日本标准”,一边又为品牌故事“套”上了中国文化。

品牌宣传口径中,黄天鹅产地的母鸡在新风海景鸡舍吃着中药保健饲料,鸡蛋还有紫外线消毒。令人好奇的是,为何一个日本标准还要靠中药饲养?“生搬硬套”之下,黄天鹅究竟在沿着什么标准做好“可生食鸡蛋”?

图源:网络

此外,最容易产生认知混淆的还在于“黄天鹅”品牌命名本身,卖鸡蛋的品牌以“鹅”作为品牌名,会产生较高的理解成本。对比之下,“咯咯哒”显然能让消费者在第一时间联想起母鸡,进一步加深品牌印象。

除了自身品牌故事难以站得住脚外,黄天鹅为了宣传“可生食”还多次触碰红线,其品牌官方公众号上多次发布的内容,涉嫌违反了《广告法》的相关规定。

例如,黄天鹅宣称“引入全球最高品质标杆”,并承诺“为中国家庭带来达到世界顶级品质的可生食鸡蛋”,以及“让更多中国消费者吃上世界级品质标准的好鸡蛋”。但该说法涉嫌违反《广告法》第九条的规定:禁止在广告中使用“国家级”“最高级”“最佳”等绝对化用语。

鸡蛋“可生食”概念被指“炒作”,广告宣传屡触“红线”,面对“高价值”实际上是“智商税”的质疑,黄天鹅正在被自己东拼西凑的品牌故事束缚。

03 对手:有形与无形

黄天鹅实际上面临着有形、无形两类对手,前者为实质性的品牌、产品;后者则为消费者的固有认知。

从有形对手来看,鸡蛋农产品的属性决定了黄天鹅即便定价较高,也得从传统渠道开始进行产品铺设,“但当时就发现问题,传统线下商超渠道顾客大多是中老年人,对‘可生食鸡蛋’接受度较低,所以这种渠道最大的问题为人群不匹配。”歌辉战略方面表示。

随后,黄天鹅转向全渠道运营,线下更偏向入驻山姆会员商店、盒马等带有“中产天堂”标签的商超;线上则通过各大电商平台触达年轻客群。

盒马、山姆虽能为黄天鹅“过滤”人群,但其也面临更强劲的竞争对手——渠道自有品牌。

例如,盒马可生食鸡蛋10枚15.9元,而黄天鹅可生食鸡蛋15枚则需39.8元。以盒马(武汉循礼门店)为例,线上销售显示,黄天鹅已售300+盒,盒马无抗鲜鸡蛋已售超2000盒。

在琳琅满目的蛋品选择面前,消费者更倾向于挑选那些价格更亲民的产品,而不是简单地根据品牌的知名度来决定购买行为。这也导致黄天鹅在这类渠道中定位“尴尬”,拼品质、拼价格都打不过。

图源:盒马

除了零售企业推出鸡蛋自有品牌商品外,同样定位中高端鸡蛋品牌的玩家,也在“中产标配”的零售渠道中和黄天鹅展开贴身肉搏。

以长春万象城Ole’超市为例,咯咯哒和黄天鹅展位紧紧相依,在同样宣传高品质鸡蛋的策略下,此时唯一能分出胜负的就落在了价格维度。黄天鹅一箱价格为83.9元,而咯咯哒仅售69元。

由此可见,想在线下渠道站稳脚跟,黄天鹅面对的是同样具备品牌效应的竞争对手。若不展现强价格力优势,则很难突出重围。

再者,可生食鸡蛋对日期和运输条件要求更高。黄天鹅给出的官方保质期是:鸡蛋的质保期是30天,可生食期是15天。山东商报·速豹新闻网报道,消费者收到的鸡蛋是临期蛋:“我花普通鸡蛋三倍的价格,买黄天鹅不就是为了生食吗?到货当天刚好第 15 天,你说我是生吃,还是煮熟吃?”

社交媒体上也能看到消费者的抱怨,“斥巨资买的蛋,敲开就散黄了”;在直播间购买的鸡蛋不新鲜等。

图源:小红书

相比“有形”对手能在短时间内对黄天鹅业绩产生冲击,“无形”对手则是一场长期竞争。

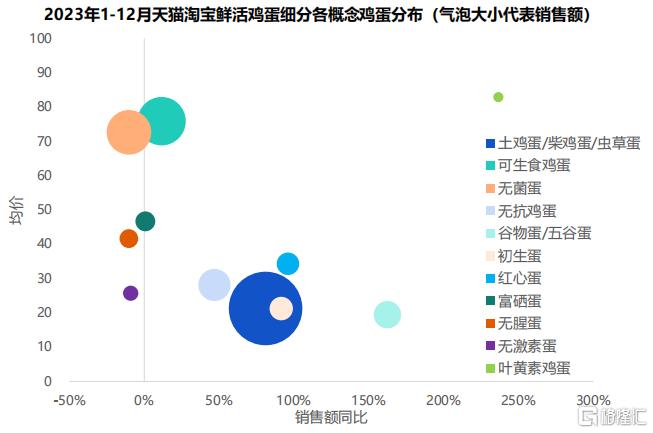

国内消费者对“土鸡蛋”有着深厚的情感和信任基础,据2023年天猫淘宝鲜鸡蛋销售额数据显示,土鸡蛋、柴鸡蛋、虫草蛋这类鸡蛋仍然占据销售榜首,销售额是可生食鸡蛋的两倍左右。

图源:魔镜洞察市场研究报告

为了从“无形”竞争中得到喘息,黄天鹅为自己描绘了第二条增长曲线,做“生鸡蛋+”产品矩阵。目前已推出即食溏心蛋、蛋卷、蛋挞等产品,但其新品仍以“日本标准”的可生食鸡蛋为基底和宣传重点,黄天鹅仍在“东拼西凑”的品牌中讲故事。

截至目前,黄天鹅官方旗舰店中,除售卖生鸡蛋外,仅售卖即食溏心蛋。

实际上鸡蛋并不是跑不出品牌,无论是黄天鹅还是咯咯哒等品牌,都已建立起第一阶段的品牌力,只是鸡蛋品类作为高频刚需产品,更需要的是适合国情的品牌力,而不是强加“莫须有”的外国标准。