下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点:

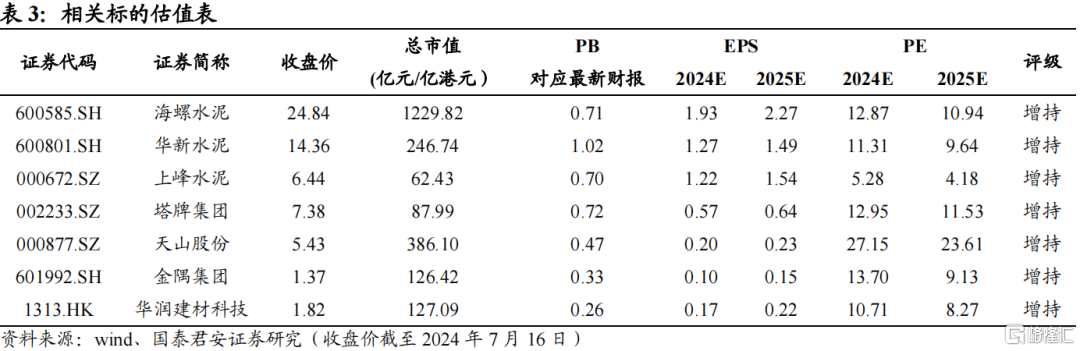

维持水泥行业“增持”评级。错峰是短期改善水泥行业产能利用率唯一手段,2024年开始呈现常态化和差异化的新特征,行业推动自律错峰复价的积极性提升显著。不同区域需求和成本曲线的不同决定自律难度,行业整体盈利预期底部修复。继续推荐水泥龙头:海螺水泥、华新水泥、上峰水泥、华润建材科技、天山股份、塔牌集团等。

进入常态化+差异化错峰的时代。在产能利用率为核心矛盾的背景下短期只有错峰减产,才能发挥好水泥行业的商业模式优势,并且可以快速见效缓解产能利用率压力,从而修复价格和盈利环境。2024年开始,水泥行业错峰呈现“常态化”和“差异化”的特征。所谓常态化,就是错峰的目的,时间,主体更灵活和更常态,因此有可能在2024年看到南方传统旺季如Q4也有一定的错峰减产措施落地,这对改善行业供需关系将起到相对明显的意义。差异化是同一区域不同产线停产不同的时间。2024年开始一些地区开始出现以成本为区分的差异化减产安排,成本较高的企业停产的时间更长,差异化安排有利于区域内不同企业达成一致。

需求和成本曲线两大因素决定区域自律共识难度。更常态化和差异化的错峰,其落地就要更多依赖于区域内企业的自律行为,因此实际执行落地会体现出更明显的地域差异性。我们认为,从企业决策原理的角度来思考,区域内的自发减产能否完成,取决于两个因素:1.当地需求强弱,弱需求地区或许反而更容易减产落地;2.区域内成本曲线是否陡峭,换言之就是区域内全国性主导大企业,和区域地方龙头企业,其成本竞争力是否拉开,成本陡峭的地区更容易减产落地,也更容易形成差异化的减产安排。东北,西北,西南需求弱成本曲线平,更容易达成全面大幅减产;长江中下游和华北需求强且有部分竞争力强中型企业,因此需要更多努力达成自律,但是差异化大概率是最终的最优解;广东需求相对强且成本曲线陡峭,合作和竞争都容易达成稳态;广西需求相对弱且成本曲线陡峭,差异化错峰更容易达成。

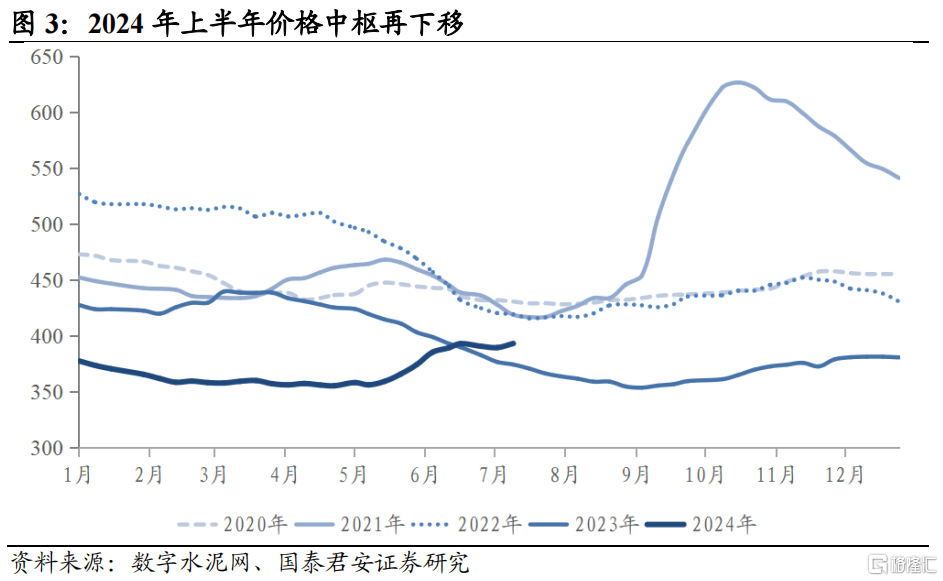

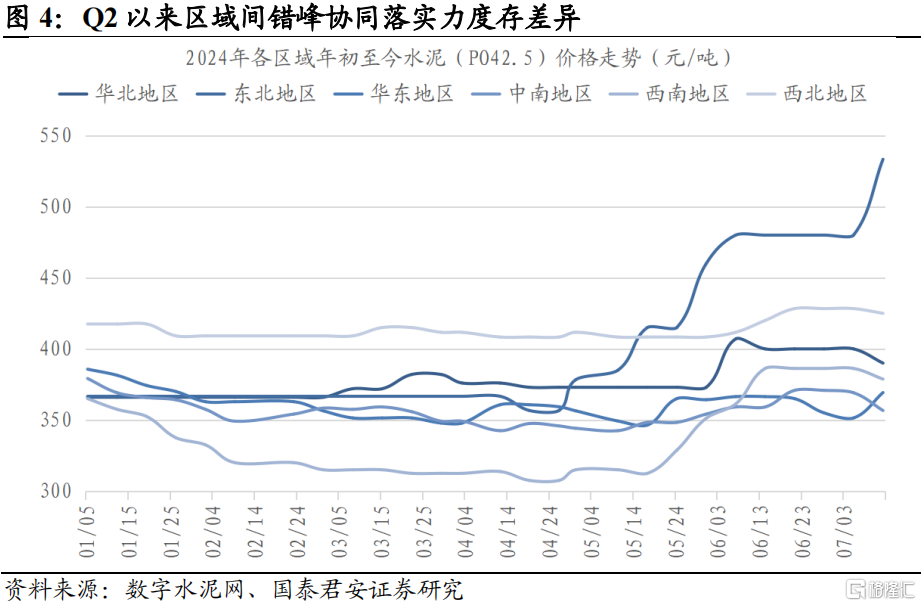

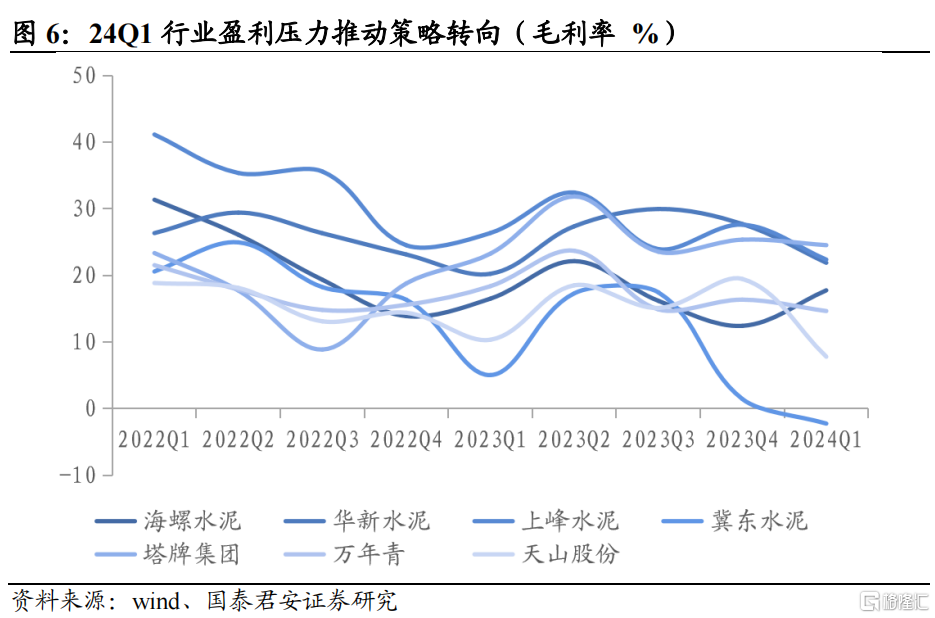

错峰复价改善底部价格预期。24年上半年行业盈利持续低位,龙头进入微利或亏损的状态下,行业底部特征清晰。Q2以来我们观察到龙头策略再转变,对盈利修复关注度提升,业内复价意愿强烈。5月中下旬以来全国多区域先后新增错峰计划、推动区域复价,且往后看随区域内企业间配合度提升,错峰执行力度存增强预期,格局有望实现修复。淡季“以涨促稳”的价格策略或对行业价格预期企稳形成有效助力,为旺季打好价格基础,行业底部盈利预期正在改善。

风险提示:国内货币财政房地产宏观政策风险;上游成本波动风险。

1.投资逻辑

进入常态化+差异化错峰的时代。在产能利用率为核心矛盾的背景下短期只有错峰减产,才能发挥好水泥行业的商业模式优势,并且可以快速见效缓解产能利用率压力,从而修复价格和盈利环境。2024年开始,水泥行业错峰呈现“常态化”和“差异化”的特征。所谓常态化,就是错峰的目的,时间,主体更灵活和更常态因此有可能在2024年看到南方传统旺季如Q4也有一定的错峰减产措施落地,这对改善行业供需关系将起到相对明显的意义。差异化是同一区域不同产线停产不同的时间。2024年开始一些地区开始出现以成本为区分的差异化减产安排,成本较高的企业停产的时间更长,差异化安排有利于区域内不同企业达成一致。

需求和成本曲线两大因素决定区域自律共识难度。更常态化和差异化的错峰,其落地就要更多依赖于区域内企业的自律行为,因此实际执行落地会体现出更明显的地域差异性。我们认为,从企业决策原理的角度来思考,区域内的自发减产能否完成,取决于两个因素:1.当地需求强弱,弱需求地区或许反而更容易减产落地;2.区域内成本曲线是否陡峭,换言之就是区域内全国性主导大企业,和区域地方龙头企业,其成本竞争力是否拉开,成本陡峭的地区更容易减产落地,也更容易形成差异化的减产安排。东北,西北,西南需求弱成本曲线平,更容易达成全面大幅减产;长江中下游和华北需求强且有部分竞争力强中型企业,因此需要更多努力达成自律,但是差异化大概率是最终的最优解;广东需求相对强且成本曲线陡峭,合作和竞争都容易达成稳态;广西需求相对弱且成本曲线陡峭,差异化错峰相对更容易即可达成。

错峰复价改善底部价格预期。24年上半年行业盈利持续低位,龙头进入微利或亏损的状态下,行业底部特征清晰。Q2以来我们观察到龙头策略再转变,对盈利修复关注度提升,业内复价意愿强烈。5月中下旬以来全国多区域先后新增错峰计划、推动区域复价,且往后看随区域内企业间配合度提升,错峰执行力度存增强预期,格局有望实现修复。淡季“以涨促稳”的价格策略或对行业价格预期企稳形成有效助力,为旺季打好价格基础,行业底部盈利预期正在改善,继续推荐水泥龙头:海螺水泥、华新水泥、上峰水泥、华润建材科技、天山股份、塔牌集团等。

2.产能利用率拖累行业盈利明显,减产常态化+差异化

2.1.产能利用率是行业盈利压力加剧的本质原因

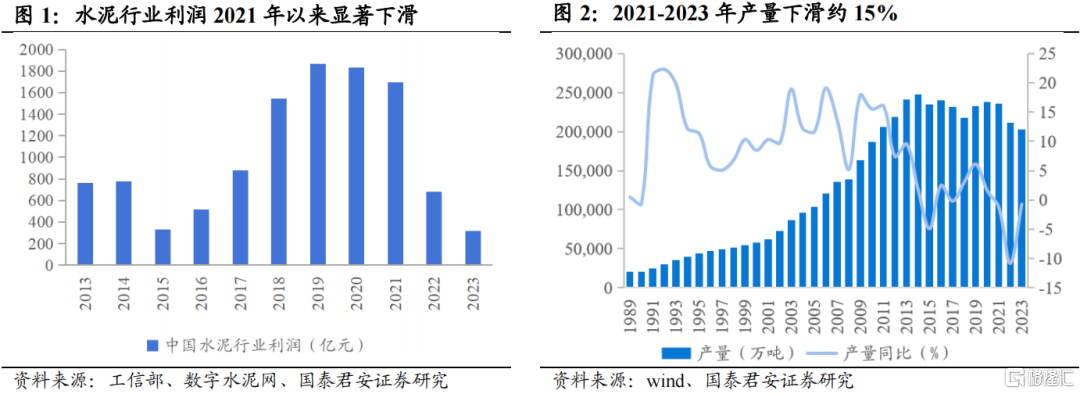

2021年后中国水泥行业盈利能力迎来连续较为明显的下滑,根据行业协会数据,2023年行业整体盈利约为320亿元左右,相较于2021年约下降了80%。2024H1行业盈利同比呈现进一步下滑,根据数字水泥网预测,2024H1行业整体盈利应在盈亏平衡附近,意味着行业大多数企业已经开始面临非常大的盈利压力。

从行业盈利下滑的因素拆分来看,2021-2023年中国水泥总产量仅下滑了15%左右,单吨盈利的下滑是核心因素,背后主要因素在于价格中枢的大幅下移。水泥行业在2016年-2021年,凭借“易关停”,“无库存”,“短腿”等独特商业模式特征,行业内主导企业在价格策略上形成了合作大于竞争的稳态,因此保持了高价格高盈利的稳态。但是2022年开始,产能利用率的下滑压力增加(需求下滑+新增置换产能),促使行业内主要企业的价格策略转变为竞争大于合作,从而导致行业价格中枢和盈利中枢快速下滑。

2.2.错峰减产是短期唯一有效措施,呈现常态化+差异化新趋势

2.2.1.错峰减产是唯一可以快速见效的措施,行业力度加大

在产能利用率为核心矛盾的背景下,需要观察需求和供给两方面的因素。中国水泥行业需求端正处于需求下探新中枢的周期,因此产能利用率的改善更多希望要寄托于供给端。长期来看,政策和行业都持续在推动碳交易,超低排放,行业整合收并购等供给侧长效机制。但是在长效机制更多是循序渐进的过程,短期只有错峰减产,才能发挥好水泥行业独一无二的商业模式优势,并且可以快速见效缓解产能利用率压力,从而修复价格和盈利环境。

2.2.2.减产常态化:企业自主性更强,或历史首次南方旺季落地

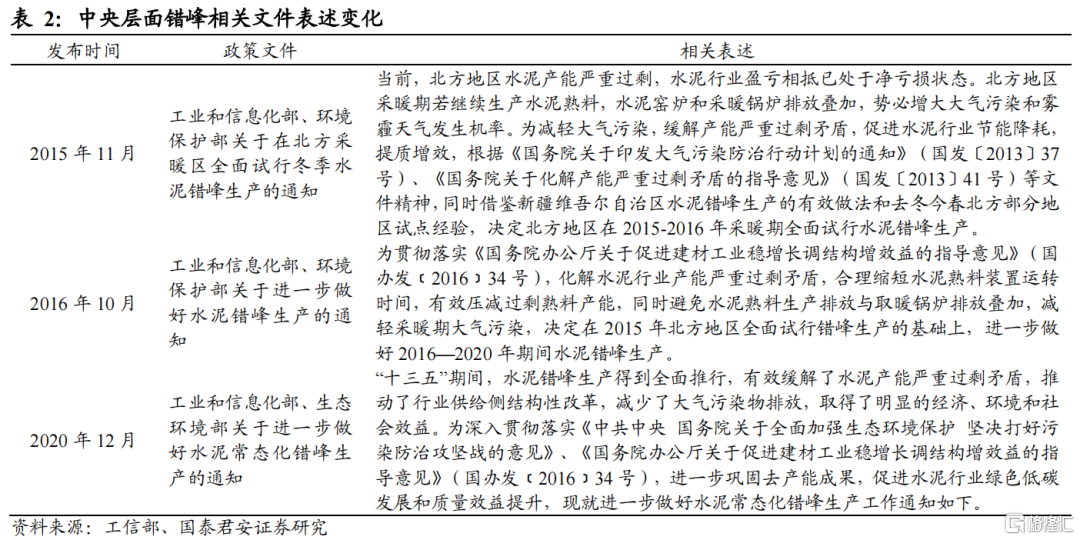

从我们对各地错峰文件中,错峰原因的梳理来看,2016-2020年,各地错峰表述上一直是缓解产能矛盾、污染防治、提质增效等相结合,尤其更多重心可能放在污染防治、打赢蓝天保卫战等环保性因素。2020年12月工业和信息化部,生态环境部《关于进一步做好水泥常态化错峰生产的通知》,提出常态化错峰以后,各地省份新增了节能减排、双碳目标等为错峰原因,但对推动水泥行业错峰的核心原因定位还是在产能过剩和大气污染相结合,并且因此将推动水泥错峰生产的时间区域定位于北方冬季,南方春节,酷暑伏天,雨季为主。因此在2016-2023年期间,我们可以观察到,水泥行业规划和落地错峰还是以南北方的传统淡季为主,季节性约束还是比较明显。

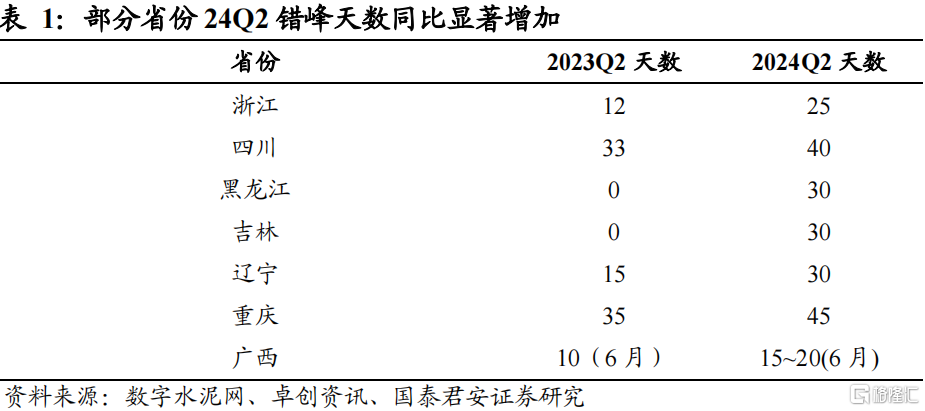

但是2024年开始,尤其在24Q2之后,行业错峰减产开始呈现更灵活,更常态的特征:

1.从错峰目的上来看,过去将错峰和空气污染密切关联的思路相对淡化,2024年5月国务院印发的《2024—2025年节能降碳行动方案》也提到水泥错峰常态化,错峰的目的意义更多元;

2.从错峰时间看,因为错峰意义呈现更多元特征,因此错峰的时间也开始更灵活,与季节和空气因素关联度开始降低;

3.从推动主体来看,在盈利压力加剧的背景下,行业内企业自律联合推动错峰减产的动力在增强。

从这样的目的,时间,主体变化趋势来看,错峰减产正在呈现更灵活和更常态的趋势,这也符合目前水泥行业产能利用率压力增加的背景。因此有可能在2024年可以看到,南方传统旺季如Q4也会有一定的错峰减产措施落地,这对改善行业供需关系将起到相对明显的意义。

2.2.3.减产差异化:过去取决于环保差异现在叠加成本差异

所谓减产差异化,定义是同一区域内的产线,在同一轮错峰周期中,停产不同的时间。这种现象在2016-2023年也有出现,但是影响的核心因素主要是环保因素,具体考虑的是某条特定产线是否是危固废协同处置产线,或者是否满足超低排放要求,如果环保性占优可以减少停产天数,这种差异化跟彼时错峰以环保为核心原因的产业背景有比较直接的关系。

而从2024年,我们观察到,在一些地区(例如两广,华东等)开始出现以成本为区分的差异化减产安排:落成较新,成本较高的一些产线,在同一错峰周期中,或自愿停产更长的时间。成本较高的企业停产的时间更长,看似与直觉有些相悖,实际形成这样的局面有其合理的原因:

1.从原理上来看,在2022-2023年相对市场化竞争的价格环境中,成本高的企业自然停产时间也更长,因此2024年开始其错峰停产更长,其实是同比2022年-2023年进行行业产量的等比例缩减;

2.从企业意愿来看,成本更高的企业面临的亏损更严重(不乏现金流亏损者),因此其改善行业价格缓解财务压力的诉求也最强,因此最容易达成行业为其提出的要求;

3.从行业效率来看,成本高的企业主要是近年新建置换产线或落后产线,因此其停产时间更长符合行业整体效率的提升。

3.区域落实分化遵循经济学原理,整体盈利预期修复

3.1.区域落实难度取决于当地需求和供给曲线陡峭度

更常态化和差异化的错峰,其落地就要更多依赖于区域内企业的自律行为,因此实际执行落地的不可控性会高于直接性的行政安排,因此也会体现出更明显的地域差异性。

5-6月开始常态化错峰在各地落地后,缩减产能修复价格成为全国的主线,而各地水泥行业价格反弹幅度和节奏的不同,体现的就是不同区域内企业在错峰协作上的差异。

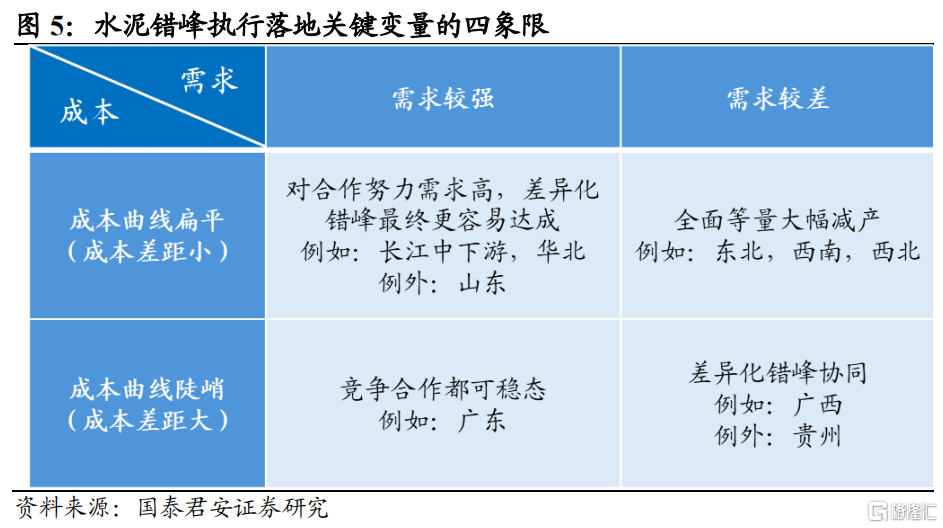

我们认为,从企业决策原理的角度来思考,区域内的自发减产能否完成,取决于两个因素:1.当地需求强弱,弱需求地区更容易减产落地(反直觉);2.区域内成本曲线是否陡峭,换言之就是区域内全国性主导大企业,和区域地方龙头企业,其成本竞争力是否拉开,成本陡峭的地区更容易减产落地,也更容易形成差异化的减产安排。从这两个角度来看,我们可以将全国的区域整体分为四个象限。

3.1.1.第一象限:需求弱,成本差异小,容易形成全面大幅减产。

需求弱,且成本差距小,意味着当地龙头企业和其他企业,都没有动力大幅抢占市场份额,因此容易形成非常大幅(停产时间或超全年一半)的错峰减产计划,落地效果最好行业内较为一致。这种区域今年在常态化错峰深化的背景下,开始将错峰时间推广到传统旺季。东北地区,西南地区,西北地区,目前都呈现这样的特征。

3.1.2.第二象限:需求强,成本差异小,需要大努力差异化自律。

需求强意味着龙头区域内龙头企业有销量可以释放,因此其不愿意大幅进行减产。但是相对平成本曲线意味着行业内其他一些成本竞争力强的小企业,对份额差异进行让步的意愿也比较差,因此此类区域理论上协同的难度会更大,需要其他区域示范效应的影响,以及行业内更大的努力进行推行。2024年可以观察长江中游和下游区域,以及华北区域,都呈现这样的特征。在推行的过程中,差异化错峰是最终更容易达成的方案。其中相对例外的是山东地区,山东地区需求强成本差异也小,但是集中度优势明显领先,因此落地阻力也较小。

3.1.3.第三象限:需求强,成本差异大,竞争和合作都可以稳态。

需求强意味着龙头企业的销量诉求还是存在,但成本差异大,小企业被迫停产时间较长,因此也有意愿达成差异化的错峰方案。龙头企业也可以通过价格竞争,迫使成本劣势企业被迫停产。因此行业的竞合关系无论是竞争为主,还是合作为主,都可以达成稳态,这种特点最明显的地区我们认为可以列举广东为例。

3.1.4.第四象限:需求差,成本差异大,差异化错峰会形成。

需求差相对较差,意味着行业在2022-2023年已经经历了量和价都低迷的至暗时刻,而成本差异大意味着期间成本劣势企业经历了财务压力非常痛苦的阶段,因此更容易达成差异化的错峰计划进行妥协。目前广西区域呈现最典型的特征。其中需要备注的是,贵州地区理论上也符合这一特征,但贵州地区产能利用率过低,龙头企业推动差异化错峰的诉求相对也就较弱,反而走向了一致错峰的路线。

3.2.错峰复价改善底部价格预期

24年上半年行业盈利持续低位,龙头进入微利或亏损的状态下,行业底部特征清晰。Q2以来我们观察到龙头策略再转变,对盈利修复关注度提升,业内复价意愿强烈。5月中下旬以来全国多区域先后新增错峰计划、推动区域复价,且往后看随区域内企业间配合度提升,错峰执行力度存增强预期,格局有望实现修复。淡季“以涨促稳”的价格策略或对行业价格预期企稳形成有效助力,为旺季打好价格基础,行业底部盈利预期正在改善,继续推荐水泥龙头:海螺水泥、华新水泥、上峰水泥、华润建材科技、天山股份、塔牌集团等。

4.风险提示

1)国内货币财政、房地产宏观政策风险:国内货币财政政策将影响各个重大基建项目的开工进程;房地产的宏观调控将关系到土地开发、房地产的投资,作为建材的主要下游需求,两者政策的变动都将直接影响到水泥的价格。

2)上游成本波动风险:煤炭成本是水泥的主要成本,煤炭价格短期内大幅上涨将影响企业利润。

注:本文来自国泰君安发布的《水泥新时代研究专题之一:水泥 走向常态化和差异化错峰时代》,报告分析师:鲍雁辛,花健祎,巫恺洋

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。