下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇7月19日丨港股上午盘大跌,三大指数低开低走呈现单边下跌行情,截止午盘,恒指跌2.12%下挫近400点,国指、恒生科技指数分别下跌2.29%及1.78%,市场情绪降至冰点。

盘面上,大型科技股齐跌,京东跌超3%,阿里巴巴、网易、快手、小米均跌超2%,美团、腾讯跌约1%;四季度油价或承压下行,机构称红利成交热度下降,石油股大幅下跌,三桶油齐挫,中海油跌4.6%刷新调整低价;内房基本因素改善但住宅价格跌势持续,内房股与物管股齐跌;现货黄金突发跳水险守2430美元,黄金股大肆下跌;集运指数大跌,海运费迎来拐点,港口及海运股全线走低;大金融股(内银股、内险股、中资券商股)、中字头股、高息概念股等权重纷纷走低,大市承压十分明显。 另一方面,台积电Q2业绩全面超预期,AI浪潮引领行业开启景气周期,半导体股芯片股逆势上扬,华虹半导体涨近6%在弱势中表现较佳;电力股部分上涨,华电国际涨超3%,拟发A股及支付现金方式向母企收购资产。

板块方面

半导体芯片股逆势上扬。消息面上,台积电公布的2024年二季度财报显示,该公司期内实现销售额6735.1亿元台币,同比大涨40%,环比增长13.7%,市场预估6581.4亿元台币;净利润达2478亿元台币,同比大涨近36%,环比也小幅提升近10%,市场预估2350亿元台币。另外,其二季度毛利率及营业利润率均超预期。开源证券指出,半导体行业下游需求正逐步回暖,叠加AI创新刺激终端升级,台股多个板块营收景气度已开始明显上升,2024年半导体销售额有望同比高增。德邦证券则表示,当前半导体设备板块整体估值较低,订单等基本面情况较好,相关半导体设备限制政策对板块基本面和情绪都有利好。

黄金股集体下挫,中国黄金国际跌超8%,金价3连跌向下触及2420美元。金价下挫,拖累港股黄金股集体下挫。伦敦金现3连跌,今日盘中向下触及2420美元/盎司。

港口及海运股大跌 海丰国际跌近9% 集运回调、海运费迎拐点。消息上,刚刚集运指数(欧线)主力合约继续走低,跌幅扩大至近10%。此外,7月中旬,海运费迎来拐点,集运市场整体出现回调。新一期上海出口集装箱综合运价指数(SCFI)终结了13周的连涨。

个股方面

泡泡玛特涨超12%创阶段新高,上半年收入预增逾55%超预期。消息面上,公司昨晚公布,预计2024年上半年收入同比增长不低于55%,高于市场预期;预期集团溢利(不包括未完成统计的金融工具的公允价值变动损益)同比可能录得增长不低于90%。

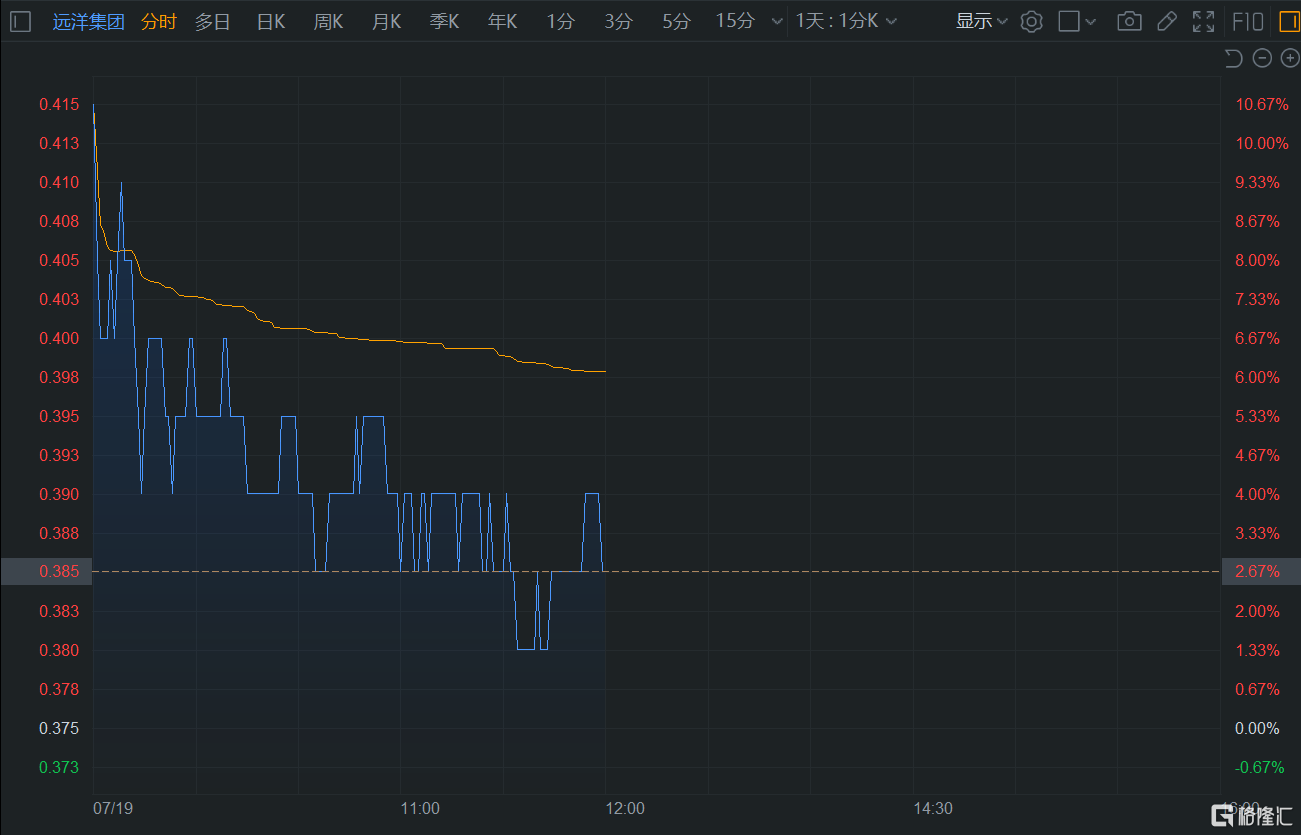

远洋集团高开低走 境外债务处置获重大进展。该公司披露境外债务处置的又一重大进展,远洋已正式获得境外银团协调委员会成员(占境外银团贷款及同质双边贷款本金总额的约50%)对重组方案主要条款的同意,已有主要债权人签署重组支持协议(“RSA”),为整体方案的通过提供重要保障。重组方案覆盖56.36亿美元本金,并以新票据或新贷款、强制可转换债券、新永续债作为重组对价,并提供全面综合的增信保障。 截至目前,远洋已完成180亿元境内信用债展期,上半年交付1.83万套住宅,超60个项目进入融资“白名单”,轻资产代建拓展面积220万平米。

发盈警,佐丹奴盘中跌超10%。消息面上,佐丹奴国际昨日盘后发布盈警,上半年溢利预计介乎1.10亿港元至1.30亿港元,同比大幅减少。主要由于期内按股东要求而召开股东特别大会而产生的一次性开支等;分占南韩合营公司的溢利减少;中国内地的可比店铺销售额出现负增长。