下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

近期美国失业率上升引发市场对“非线性”拐点的担忧,但我们深入分析显示这次失业模式与往常不同。失业率上升主要源于劳动力供给增加,而非企业大规模裁员,因此不太可能具有引发需求萎缩和经济衰退的“乘数效应”。此外,劳动力供给增加可能会创造新的需求,这一过程将伴随着劳动力成本放缓。假设不出现其他外部冲击,这种供需动态调整的结果可能是劳动力市场维持在充分就业状态,只是在新的均衡点上。

我们认为,劳动力供给增加的原因包括年轻人重返就业市场和大量移民流入。疫情后更灵活的工作模式和AI技术发展也正在重塑劳动力市场格局。面对这些变化,美联储制定政策时应综合考虑代际更替、移民流入、工作方式创新和技术进步等多方面因素,过早地通过降息来应对失业率上升可能并不恰当。同样,投资者评估美国经济时也需更全面细致地分析,而非仅基于失业率上升就做出悲观判断。

正文

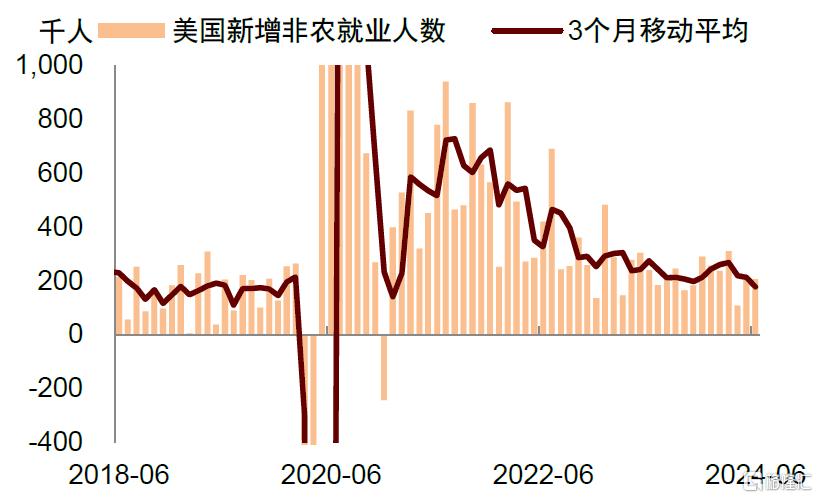

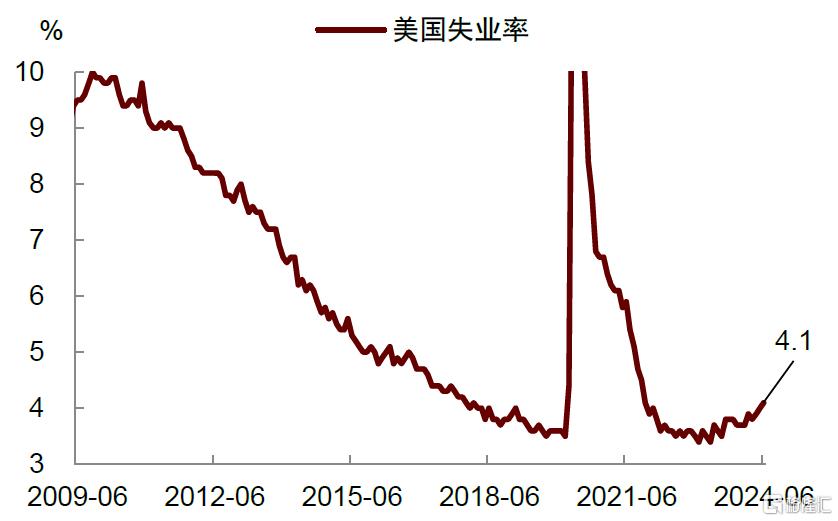

近期,美国劳动力市场数据引发了市场广泛讨论。2024年6月,非农就业人数增加了20.6万人,超过预期的19万人,但4月和5月的数据合计下修了11万人(图表1)。与此同时,失业率上升至4.1%,较一年前的低点已经上升了0.5个百分点(图表2)。

对于这份非农报告,市场主要的关注点在于失业率的上升。一种观点认为,失业率上升往往是“非线性的”,可能预示着经济衰退即将到来[1]。按照这种观点,美联储应该尽快降息,以避免因货币政策过度紧缩而引发衰退。然而,深入分析数据后,我们发现实际情况可能没有表面看起来那么令人担忧。

图表1:美国新增非农就业放缓

资料来源:Haver,中金公司研究部

图表2:美国失业率上升

资料来源:Haver,中金公司研究部

失业率为何上升?

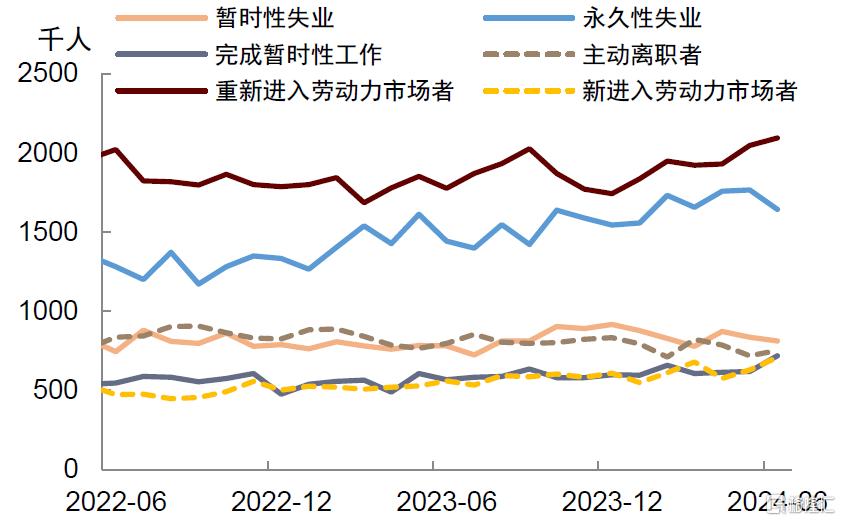

根据美国劳工部统计,造成失业的原因被归为六大类,它们分别是:暂时性失业(Temporary layoff)、因裁员而导致的永久性失业(Permanent job losers)、因完成临时性工作产生的失业(Persons who completed temporary jobs)、主动离职的失业者(Job leavers)、重新进入劳动力市场者(Reentrants)、以及新进入劳动力市场者(New entrants)。这其中,永久性失业往往是由经济需求走弱所致,具有明显的周期性失业特征。其他类别的失业要么与劳动力供给增加有关,要么受到短期波动或者经济结构变化影响。经济学家通常将它们归结为摩擦性或结构性失业。

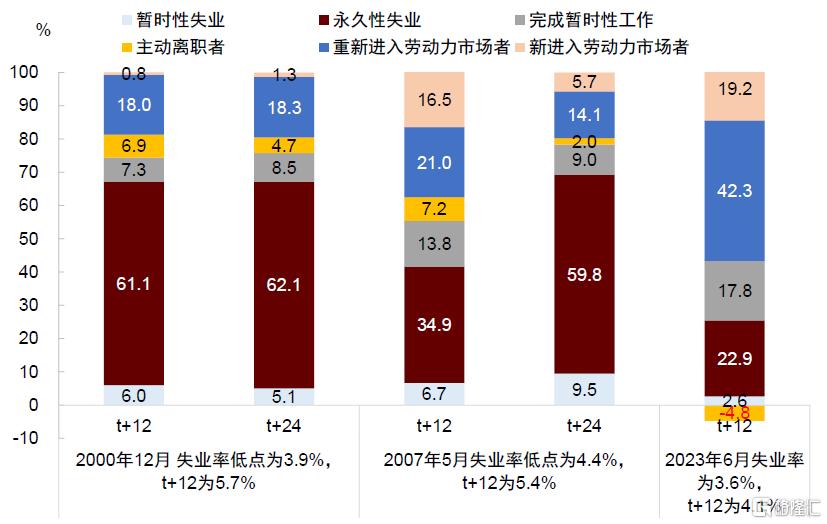

我们发现,6月份季调后总失业人数较上月增加了16.2万,其中,因裁员所致的永久性失业人数反而下降了12.1万,这使该类失业的总人数降至2024年2月份以来最低水平(图表3)。相比之下,重新进入劳动力市场者增加4.8万,新进入劳动力市场者增加7.8万,因完成临时性工作而失业的人数增加9.9万。进一步看,在过去一年失业人数上升的过程中,永久性失业者占比只有22.9%,而重新进入劳动力市场者的占比却高达42.3%。另外新进入劳动力市场者的占比为19.2%,因完成暂时性工作而失业的人数占比17.8%,比例也都比较高(图表4)。

上述现象与以往经济衰退前的失业表现有显著差异。在2001年科网泡沫破灭带来的衰退前,失业率的底部出现在2000年12月,为3.9%,在此后的12个月内,失业率上升了1.8个百分点至5.7%,期间新增失业250.9万人,其中占比最多的是永久性失业,比例为61.1%。在失业率上升的24个月内,新增失业294.5万人,其中占据大多数的仍旧是永久性失业,比例为62.1%。

而在2008年次贷危机所导致的衰退前,失业率的底部出现在2007年5月,为4.4%,在此后的12个月内,失业率上升至5.4%,期间新增失业159万人,其中永久性失业占比34.9%,比例也高于其他类别的失业。在失业率上升的24个月内,新增失业748.7万人,其中永久性失业占比59.8%,比例依旧最高。

由此可见,以往经济衰退时的失业上升主要源于永久性失业,反映的是企业因需求恶化而进行裁员的结果。相比之下,这次的失业主要由重新进入劳动力市场者、新进入劳动力市场者、以及完成暂时性工作者组成。这反映的是更多人进入了劳动力市场,也就是劳动力供给增加。

如果失业是因为供给增加所致,一般不会产生“非线性”效果,因为供给增加通常是缓慢的,不会带来“乘数效应”。但如果失业是因为企业裁员,那么被裁掉的劳动者会减少消费,这会导致总需求下滑,带来更多失业。这种由企业裁员导致的失业会产生乘数效应,从而导致失业率的上升呈现“非线性”特征。

此外,劳动力供给增加还可能会创造新的需求。当劳动力市场迎来更多参与者时,劳动力成本增速将放缓,这意味着企业可以以更低的成本雇佣更多员工。这些员工获得工作和收入后,会增加对各类商品和服务的消费,进而刺激整体经济需求。假设不出现其他外部需求冲击,这种供需动态调整的结果可能是劳动力市场维持在充分就业状态,只是在新的均衡点上。这个新的均衡点可能表现为更高的就业人数,但失业率也可能略高于之前的水平。

图表3:不同原因导致的失业人数的变动

资料来源:Haver,中金公司研究部

图表4:不同原因导致的失业人数的占比

注:本图表中失业率数据为季调后数据,失业人数数据为保证变化占比加和等于100%,使用的是非季调数据。但因为是将失业人数与12个月和24个月之后相比,因此受季节性影响较小

资料来源:Haver,中金公司研究部

谁在重返劳动力市场?

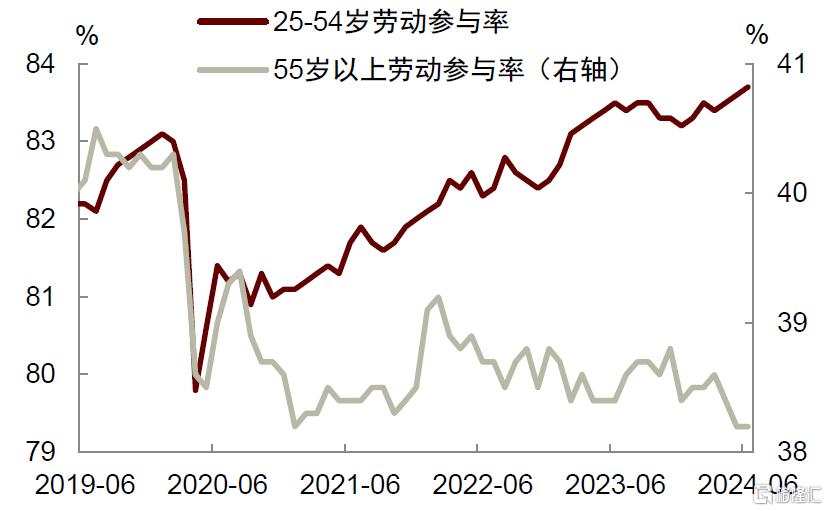

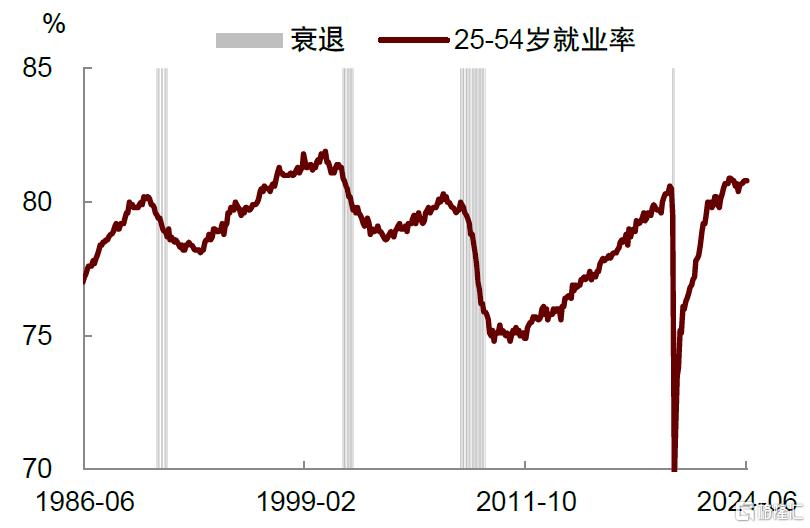

6月份,25-54岁人群的劳动参与率攀升至83.7%,为疫情以来最高水平(图表5),这表明青年劳动力正在回归就业市场并积极寻找工作。相比之下,55岁以上人群参与率仍然低迷,表明此前提前退休的劳动者未变重回劳动力市场。与此同时,另一个关键就业指标——25-54岁人群的就业率(prime age employment-to-population ratio)——保持稳定,没有像在此前衰退时那样出现下滑(图表6)。这表明年轻人的就业并没有下降,只是他们的参与率上升了。

这也说明,此前的“大辞职浪潮”(Great Resignation)已基本消退[2],越来越多的年轻人,尤其是Z世代和千禧一代正在重新投入工作(图表7)。这一转变的背后可能有以下原因:

► 经过疫情期间的迷茫期,年轻人重新审视了工作与生活的平衡。他们追求更有意义、更能实现自我价值的工作,而不是单纯追求闲暇时光。

► 企业开始提供更灵活的工作安排,允许居家远程办公和弹性工作制,满足了员工对工作与生活平衡的诉求,这提高了工作的吸引力(图表8)。

► 稳健的经济表现提振了人们对于就业的信心,AI科技浪潮的兴起也让年轻人看到了职业发展前景,更愿意投身工作和寻找新的机会。

► 疫情期间积累的储蓄减少,促使一些人重新寻找工作以支撑消费支出。

图表5:25-54岁人群的劳动参与率攀升

资料来源:Haver,中金公司研究部

图表6:25-54岁人群的就业率保持稳定

资料来源:Haver,中金公司研究部

图表7:“大辞职浪潮”(Great Resignation)已消退

资料来源:Haver,中金公司研究部

图表8:美国居家办公比例较疫情前明显上升(%)

资料来源:WFH,中金公司研究部

谁是新进入劳动力市场者?

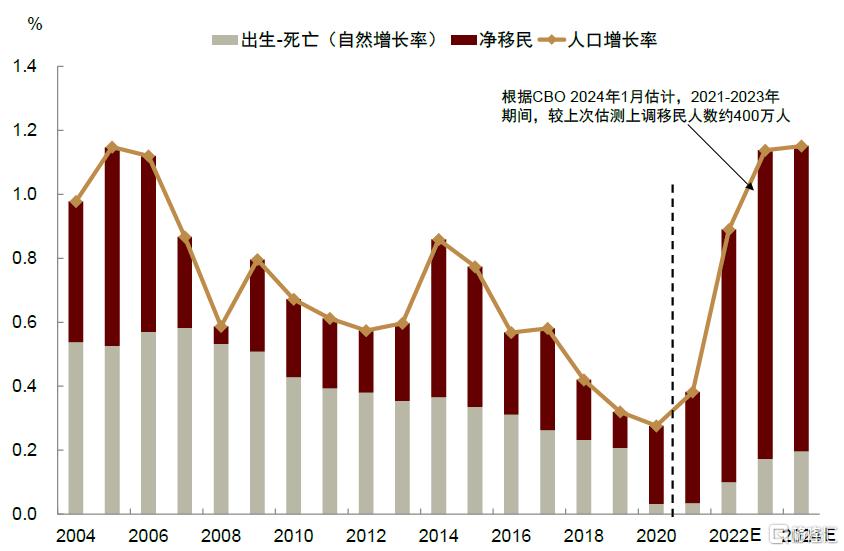

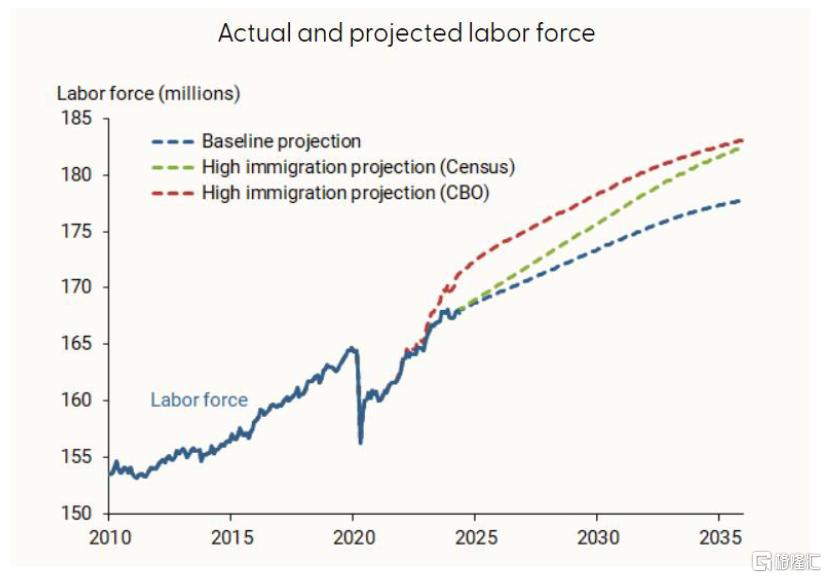

根据美国国会预算办公室(CBO)在2024年1月发布的最新人口预测,近几年来有大量移民进入美国。2022年净移民人数或为260万,2023年330万,2024年预计330万,2025年预计260万,均远高于2010-2019年平均每年90万的水平(图表9)[3]。美国人口普查局(Census Bureau)与美国社保局(Social Security Administration,SSA)的移民预测则相对保守,这主要因为CBO认为近年来非法移民流入出现了显著增长,但这一趋势可能尚未完全反映在人口普查局的数据和预测模型中。

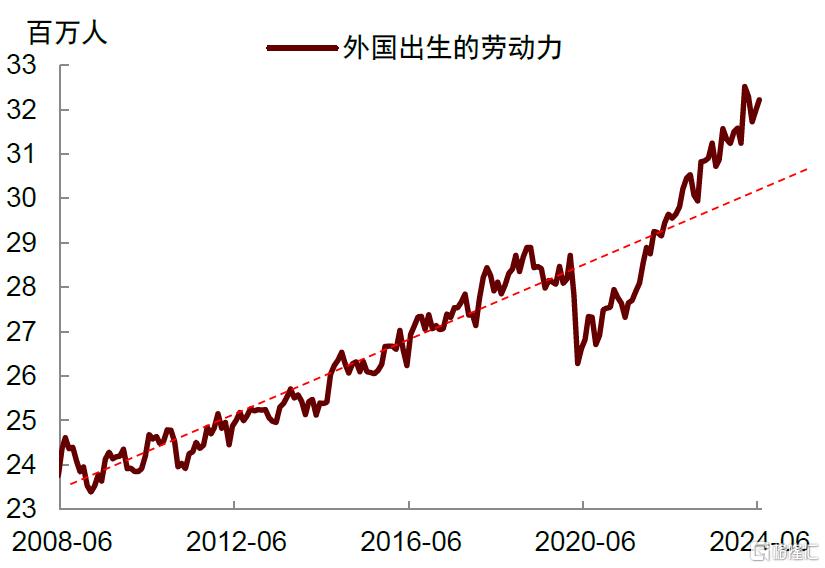

这表明,移民的流入可能是导致劳动力供给增加的一个重要因素。劳工部的数据也显示,外国出生的劳动力数量在2023年以来持续上升,并超越了疫情前的趋势(图表10)。这与CBO的测算相互印证,表明拜登政府较为宽松的边境政策带来了移民流入,增加了劳动力供给。值得注意的是,劳工部的数据来自于家庭部门调查口径,考虑到非法移民或出于恐惧心理回避入户家庭调查,还可能会低估实际外来劳动力增长的幅度。

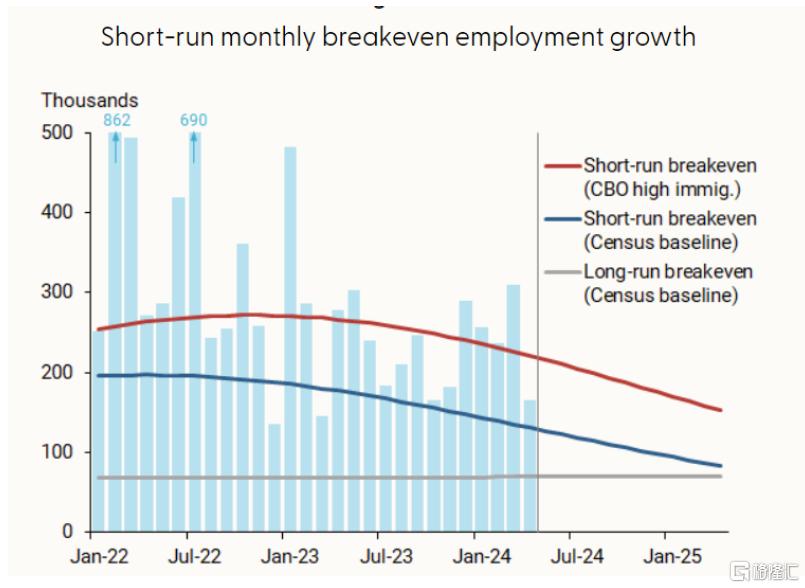

那么,移民流入会在多大程度上推高失业率呢?旧金山联储的一篇研究区分了短期和长期盈亏平衡就业增长量,即如果要让失业率保持稳定,对应的新增就业应在何种水平[4]。理论上讲,如果短期就业增长明显高于长期水平,失业率应该进一步下跌,但过去几个月失业率定微升,这说明当前的就业增长与长期盈亏平衡就业可能已经趋于一致。

旧金山联储估计,基准情景下,2024年第一季度的短期盈亏平衡就业人数估计为每月14万。如果考虑到移民的影响,在CBO假设的高移民情景下,这一数字将上升至每月23万(图表11、图表12)。也就是说,移民涌入可能会推高月度新增就业,并且会导致失业率上升,眼下要想让失业率保持稳定,每月需要至少新增23万就业。

图表9:CBO预测近几年来有大量移民进入美国

注:统计时间节点截至2024年1月

资料来源:CBO,中金公司研究部

图表10:外国出生的劳动力数量已超越了疫情前的趋势

资料来源:Haver,中金公司研究部

图表11:假设移民数量越多,劳动力人口数量也将更多

资料来源:旧金山联储,中金公司研究部

图表12:短期盈亏平衡就业增长率在高移民假设下抬高

资料来源:旧金山联储,中金公司研究部

如何看待临时性就业下降?

另一个引发失业的原因来自完成临时工作的劳动者,这可能与临时性就业的人数(Temporary help services)下降有关。历史上看,临时就业的下降往往领先于经济衰退约一年,这是因为在经济衰退期间,离职成本较低的临时工最先被解雇。在2001年和2007年经济衰退前,临时就业都明显领先于私人部门总就业人数而率先下降(图表13)。

然而,本轮临时就业下降可能有其特殊性。一个证据是临时性就业下降的同时,整体私人就业人数持续增长,两者出现“此消彼长”特征。这一现象的背后可能有以下几方面原因:

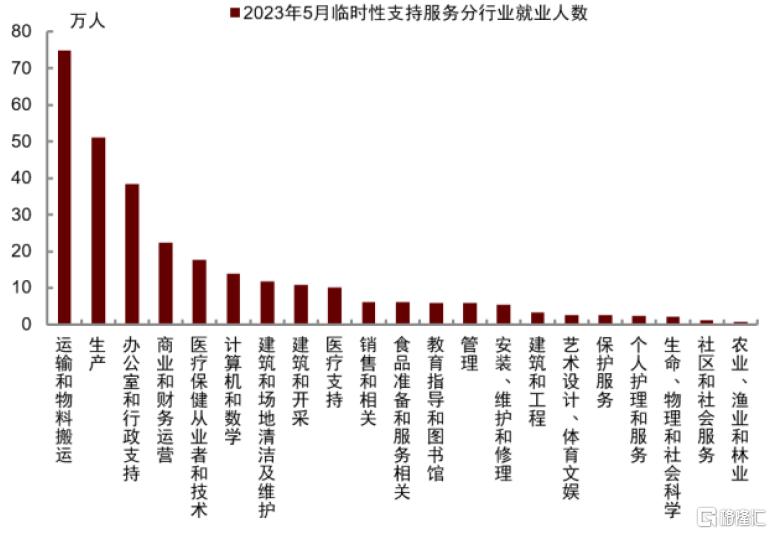

► 疫情冲击带来巨大的短期用工需求。疫情期间,医疗护理(travel nurses)、一次性项目管理、零售、交运仓储、电商、政府等行业出现大量短期用工缺口。根据劳工部统计,运输搬运、生产人员、办公室行政支持人员正是临时从业者较多的岗位(图表14)。随着疫情缓解,这些临时岗位的需求减少,劳动力离开这些岗位,向其他劳动力短缺的岗位流动。

► 灵活就业增加了短工人数。疫情后,劳动者倾向于从事灵活度更高的“零工”(gig job),企业也考虑到正式员工的保险、招解等成本,更愿意招聘灵活用工或者外包。这导致临时工作者在需求恢复初期大幅上升,从而加大了临时就业的波动。

► 优秀临时从业者“转正”。部分表现优秀的临时工被企业转为了正式员工,导致临时就业人数下降,但正式员工人数上升。

► 人工智能(AI)的替代作用。随着越来越多企业尝试使用AI技术,一些中等技术的临时性劳动人员可能被替代,较常见的是办公室行政支持人员、商业运营人员、以及计算机行业的初级“码农”。关于AI对劳动者的替代作用,我们在此前报告《美国新格局:从大财政到新科技》中有更详细的论述。

图表13:本轮临时就业并未领先于整体就业下降

资料来源:Haver,中金公司研究部

图表14:临时性就业中,运输、生产与行政岗位较多

资料来源:OES,中金公司研究部

政策和市场含义

鉴于以上分析,我们认为本轮美国劳动力市场失业率的上升是“非典型的”,主要源于劳动力供给增加,而非企业因需求下降而裁员。这种差异使得失业率的上升大概率不是“非线性的”,因此也将不会导致经济走向衰退。

更深层次地看,美国劳动力市场可能正在经历着结构性变化。随着婴儿潮一代退休,年轻人和移民正在成为劳动力的主力军。远程工作和灵活就业可能成为常态,传统的就业关系和劳动力市场动态将被改变。随着技术进步和AI的发展,对高技能人才的需求将增加,这将加剧技能不匹配问题,也会导致某些行业兴起,另一些行业萎缩。

面对这些变化,美联储在制定政策时应当更细致、全面地考察引起失业的原因,简单地通过降息来应对失业率上升可能并不恰当,反而可能忽视了劳动力市场正在发生的深层次变革。投资者在评判美国经济时也应综合考虑代际更替、移民流入、灵活就业、科技进步等因素,而不是仅基于失业率上升就做出悲观判断。

注:本文摘自中金2024年7月17日已经发布的《美国:非典型失业率上升》,分析员:肖捷文 SAC 执证编号:S0080523060021、张文朗 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988