下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我的理由

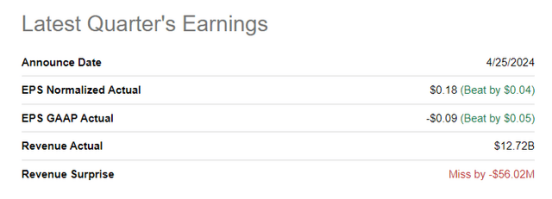

英特尔报告2024年第一季度收入为127亿美元,同比增长9%,但环比下降17%。由于业绩未达 Seeking Alpha 的一致预期,仅差0.44%,导致市场压力明显。此外,尽管英特尔的非 GAAP 每股稀释后利润为0.18美元,相较于前一年的亏损0.04美元(超过了管理层和一致预期的约0.13美元),其晶圆代工业务仍然亏损。

深入分析各细分市场表现,英特尔的客户计算集团 (CCG) 实现了75亿美元的收入,占总收入的59%,同比增长31%。这主要得益于台式和笔记本收入的强劲增长,分别同比增长31%和37%。因此,CCG 的息税前利润同比激增124%,达到26.5亿美元,十分可观。

数据中心与 AI 集团 (DCAI),作为业务的重要组成部分(占总销售额的24%),实现了30亿美元的销售额,同比增长5%。值得注意的是,DCAI 录得4.82亿美元的营业利润,较去年的2200万美元大幅回升。令英特尔支持者失望的是,INTC 继续失去市场份额,因为像 AMD 和基于 ARM 的解决方案正获得市场份额。

英特尔的网络与边缘 (N&E) 部门(占总销售额的11%)实现了13.6亿美元的收入,同比增长8%。N&E 的利润为1.84亿美元,而去年为亏损6600万美元;另一方面,如前所述,英特尔的晶圆代工服务 (IFS) 依然亏损,收入同比下降10%至44亿美元,导致季度亏损24.7亿美元。

第一季度另一个坏消息是,“其他”类别中,包括 Altera 和 Mobileye,收入同比下降46%。该类别的所有单位利润为零,Altera 下降58%,Mobileye 下降33%。

尽管如此,英特尔管理层表示,AI 仍是公司未来发展的重要领域,通过新处理器技术和代工服务寻求未来的盈利和市场领导地位。

英特尔的 IR 材料

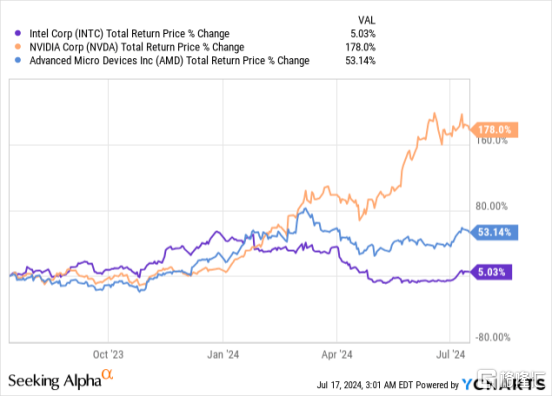

从财务情况来看,不难理解投资者对英特尔在 AI 领域的努力以及数据中心复苏缓慢的怀疑,这进一步影响了其近期股票表现,扩大了与英伟达 (NVDA) 和超威半导体 (AMD) 的差距。

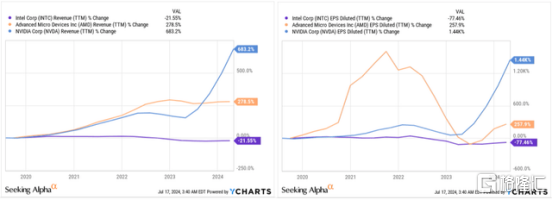

从根本上看,由于在 GPU 领域的缺乏竞争力,英特尔在这场竞争中远远落后。在过去的五年里,公司收入减少了超过五分之一,每股收益 (EPS) 几乎下降了77.5%。相比之下,其竞争对手的每股收益增加了数百甚至数千个百分点:

强力买入

那么,尽管英特尔表现不佳,我今天为什么给它“强烈买入”评级呢?我预期会发生哪些变化?

首先,最近几个季度数据中心的高利润率非常吸引人。由于更好的成本控制,英特尔数据中心和人工智能集团 (DCAI) 的收入将从第5代 Xeon 处理器中获得巨大提升,这些处理器在每个核心上都包含 AI 加速功能,比前几代产品在性能和成本节省方面都有显著提升。

我们知道 Gaudi 3 AI 加速器即将在2024年第三季度推出,它将争取在 AI 市场获得更大份额,并与 Nvidia 和 AMD 等知名品牌竞争。基于此,英特尔预计在2024年下半年加速产品销售超过5亿美元,并在2025年继续保持强劲增长。

我之前在写关于 Nvidia 和其他科技公司的文章时提到,像 AI 和芯片这样的新技术会经历不同的投资周期。能够保持市场领先地位并从当前投资中获得适当内部回报率 (IRR) 的公司将是成功的,因为在 AI、芯片开发和相关领域的进展非常资本密集。因此,获得廉价资本在这里起着重要作用。

从目前来看,英特尔在这方面没有遇到困难。公司正在对其在俄亥俄州的1000亿美元综合体进行大量投资,并争取联邦资助(至少250亿美元)。很明显,英特尔从美国政府那里得到了强有力的支持,因为美国担心西方对中国台湾省

的依赖。因此,获得资本对英特尔在半导体市场的发展不是一个重大障碍。

我相信,随着芯片市场的饱和,英特尔在以前未涉及的领域以及目前落后于“绿色”和“红色”团队的领域会有更多机会崭露头角。

Northland Capital Markets 的分析师似乎同意我的观点。他们由于出口限制的影响、服务器 CPU 市场份额竞争力的下降以及预计2024年下半年 PC 需求的放缓而下调了对 INTC 的每股收益预期。

然而,他们认为英特尔有可能成为台积电 (TSM) 的领先逻辑代工替代品。他们的目标价为68美元,意味着比2024年7月16日的收盘价几乎翻了一倍。

英特尔对其代工服务有雄心勃勃的目标,计划到2030年成为第二大外部代工公司;最重要的是,它已经从微软 (MSFT) 等主要客户那里获得了其18A工艺节点的大订单,这说明了英特尔产品的潜在质量。

根据财报电话会议,管理层希望2024年及2025年销售额将更为稳健,2024年第一季度是周期低谷。增长将由企业刷新周期、AI 个人电脑的增长速度以及数据中心市场的复苏推动。尽管前景相对积极,公司对2024年第二季度的预测(将于8月1日公布)假设销售额达到130亿美元(中值),反映出与去年相比缺乏增长。

然而,毛利率预计为43.5%,同比几乎高出4%。不幸的是,INTC 的每股收益预计比去年低0.03美元:

英特尔的 IR 材料

即使考虑到过去的收益不达预期,华尔街仍将管理层的声明评估为最有可能的情景。普遍认为英特尔的收入将略低于130亿美元,每股收益为10美分——这与管理层的预测一致,表明预期是现实的而不是过于乐观的。

如果第一季度真的是周期底部,并且管理层最近的成本削减措施对公司的利润率产生了最小的影响,那么当前的预测可能过于悲观。这意味着超出预测的机会很大。

从技术分析的角度来看,我喜欢价格从30美元水平急剧反弹并迅速升至34美元左右。如果我们查看过去10年的统计数据,我们正进入一个季节性强劲的时期。下一个强阻力位,如果反弹继续,合理的目标是在43-44美元范围内,这代表短期内24-28%的潜在回报。因此,我认为技术面是相当看涨的。

我认为任何这样的动量复苏都应该得到有利估值的支持,提供安全边际。对于英特尔,Seeking Alpha Quant 的评级为“D+”,因为一些 TTM 倍数确实非常高。然而,鉴于公司的每股收益继续恢复,明年的前瞻性倍数看起来适度自信。如果当前的一致预期正确,公司预计在2025年每股收益为1.93美元(同比增长78%)——这将导致市盈率接近18倍。

我认为可以合理地假设2025年英特尔的市盈率将达到25倍 ——历史标准和行业比较都指向这个倍数。如果当前的每股收益一致预期正确,我们可以通过将25倍乘以1.93美元来计算2025年底的潜在股价。这给我们一个38.60美元的预期股价,比目前的英特尔股价高出大约40.5%。

因此,我可以得出结论,公司确实有安全边际。更重要的是我认为 INTC 的低估潜力使我有理由今天给该股票一个“强烈买入”评级。

论点风险

毋庸置疑, AMD 是英特尔的主要威胁,因为它们的 PC 和数据中心业务增长显著。从股价表现来看,尽管英特尔的产品和解决方案规划跨越数年,但从2023年开始, INTC 投资者确实感到担忧。

我认为,尽管英特尔努力复苏增长并开拓新市场,但激烈的竞争和市场份额的持续流失风险,可能会对股票保持负面情绪,这对于今天逢低买入的投资者来说可能会有负面影响。

此外,经济下行也是所有半导体公司,包括英特尔,面临的主要风险之一。如果出现经济衰退,这将导致半导体需求下降,库存增加,订单周期性放缓。

今天与我论点直接相关的风险在于我假设的一致预期看似现实。然而,事实可能并非如此。假设英特尔在2025年底的市盈率达到25倍,这一点并不确定——这个倍数可能会低得多。一切都取决于公司能否成功实施当前计划和战略,并展示出进展。

总结

基于上述所有分析,尽管存在一些明显的风险,我认为英特尔股票今天值得“强烈买入”。由于成本控制和第5代 Xeon 处理器(带有 AI 加速)的引入,预计数据中心利润率的改善将显著提升收入。

英特尔即将推出的 Gaudi 3 AI 加速器,旨在与 Nvidia 和 AMD 等竞争对手在 AI 市场展开激烈竞争,因此,随着公司从其最接近的竞争对手中进一步获得市场份额,围绕 INTC 的负面情绪也可能转变为积极。

此外,英特尔在资本获取方面有强大优势,包括其俄亥俄州综合体的联邦资助,这表明在这个资本密集型行业中,其财务状况良好。我认为英特尔可能成为具有巨大上涨潜力的领先代工替代者。根据我的估值计算,目标股价比当前水平高出约40%,提供了很大的安全边际。

因此,我开始关注英特尔股票,并给予“强烈买入”评级。

祝投资顺利!