下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

鉴于英伟达在数据中心业务上的显著增长,我认为投资者依旧低估了英伟达的销售潜力,特别是在数据中心市场扩展和 AI 集群升级的机会方面。

公司正准备利用数据中心部门的快速增长,考虑到在机器学习能力上的大量投资,英伟达的估值实际上并不高。英伟达的利润增长足以支持其估值,风险与回报的关系仍然相当吸引人。

Nvidia 的数据中心销售势头和机器学习机会

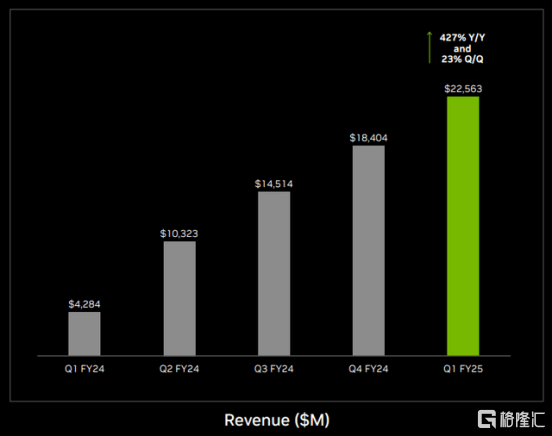

英伟达第一季度的业绩非常亮眼,特别是在数据中心部门,销售额飙升至 226 亿美元,环比增长 23%。

总销售额达到 260 亿美元,环比增长 18%,公司每年的销售额正朝着 1000 亿美元以上的目标迈进。

第一季度的数据中心销售额占总销售额的 87%,相比去年同期的 60% 有显著提升。英伟达的数据中心受益于 Hopper GPU 平台的销售。随着对机器学习能力需求的不断增加,英伟达有很大机会在公司本财年剩下的三个季度中超越上一季度的业绩表现。这是因为数据中心 GPU 的增长似乎并非短期现象,AI 集群升级的机会非常大。

Nvidia 收入

机器学习市场异常火热,各公司争相获取 GPU。英伟达的芯片广泛用于边缘到云计算、自动驾驶技术、加密货币挖矿和专业应用。然而,在最近几个季度,它们主要被大型数据中心使用,这些数据中心需要成千上万的 GPU 来训练大型语言模型。

机器学习是一个极具吸引力的领域,预计在本世纪末将经历爆炸性增长,而英伟达正处于这一 AI 革命的前沿。这一增长也是长期性的,由对 AI 能力的需求驱动,而非短期因素。

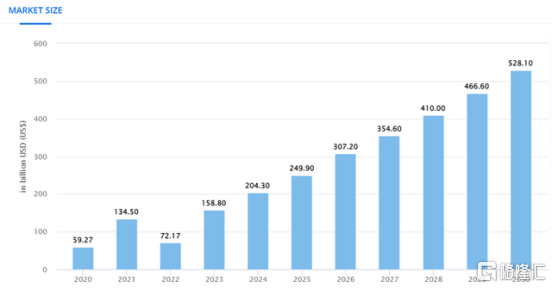

根据 Statista Market Insights 的数据,机器学习市场预计每年增长 19%,这为英伟达扩大其现有 AI 能力提供了巨大的杠杆。

市场规模

英伟达不仅可以通过其用于 AI 应用的主要 GPU 获利,还可以通过其主要面向企业的 AI 软件平台获利。

英伟达的 AI 软件包含生成式 AI 功能,能够帮助部署英伟达 AI 产品的企业提高生产力,优化供应链和成本结构,并提供深入的分析见解,从而提升业务和投资决策的速度和准确性。

英伟达的 GPU,例如 RTX,被用于深度学习,而其主打的 NVIDIA H100 Tensor Core GPU 则是数据中心级别 AI 应用的基础。

NVIDIA H100 Tensor Core GPU 专为优化生成式 AI 和语言模型的开发、训练和大规模部署而设计,目前几乎所有大公司都需要这些模型。它是市场上最快的 GPU,因此特别受到需要快速处理 AI 和高性能计算任务的公司的青睐。

凭借提供生成式 AI 和语言模型的核心技术,英伟达已经把自己定位在了 AI 革命的中心。

英伟达在 AI 处理器市场上占据领先地位(反映在其财务状况中),领先于如 Advanced Micro Devices, Inc. (AMD) 等竞争对手,后者最近才宣布了竞争处理器。

即将面世的产品包括专门支持机器学习的 AI 加速器 MI300X。目前,英伟达是领先的 AI 处理器制造商。根据 AMD CEO Lisa Su 的说法,行业需求远远超过供应。这意味着英伟达和 AMD 都有望在数据中心销售和 GPU 出货量增长方面看到巨大提升。

除了机器学习潜力之外,还包括所有生成式 AI 的变现途径,这使我们(和英伟达)对持续的长期销售增长更为乐观。

作为一名长期投资者,我主要关注的是市场基础增长强劲的公司,比如英伟达,能够利用其行业优势,可能比市场增长得更快。

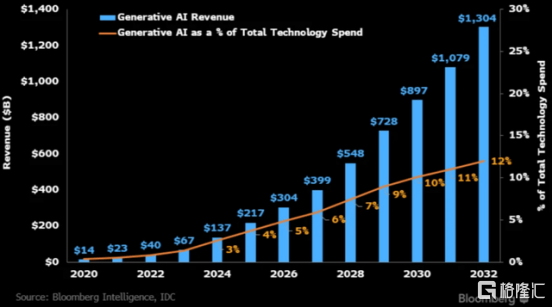

根据彭博研究,生成式 AI 市场的增长速度甚至快于机器学习市场。生成式 AI 利用深度学习和神经网络等技术,主要用于但不限于内容创作领域。

预计生成式 AI 市场将从 2023 年的 670 亿美元增长到 2032 年的 1.3 万亿美元,意味着未来九年每年增长 39%。

生成式人工智能收入增长

对投资者来说,重要的是 AI 革命表明我们正处于 AI 采用的早期阶段。换言之,英伟达的 AI 增长曲线才刚刚开始,意味着巨大的潜力,无论是估值提升还是销售增长。

AI 集群升级和销售预测

训练人工智能模型的常见集群包括数万台 GPU,但市场似乎准备在英伟达业务的这一核心领域实现指数级增长。这可能导致投资者低估英伟达的数据中心销售增长潜力。趋势是更大规模的 AI 集群和超级计算机,这将显著增加未来对 GPU 的需求。

AMD 的 Lisa Su 在去年年底表示,预计数据市场将在 2027 年增长到 4000 亿美元。英伟达拥有该市场的 90% 以上。

一些公司,如 Microsoft 和 OpenAI,表示打算建立拥有超过 100 万台 GPU 的超级计算机,以训练大型语言模型(LLM)。目前用于 AI GPU 训练的集群由数万台 GPU 组成,未来的 AI 集群可能包括数百万台 GPU,代表了当前规模的 10 倍增长。

我认为,AI 集群规模的升级(训练集群中包含更多 GPU)代表了英伟达特别利用其 GPU 市场优势的机会。今年下半年 H200 芯片将开始出货,英伟达的 Blackwell GPU 也将在今年年底上市。这些新芯片承诺提供更高的性能和更低的能耗,这可能使它们在计算需求加速增长时成为英伟达的畅销产品。

如果 AMD 对 2027 年数据中心芯片销售 4000 亿美元的估计是正确的,那么考虑到英伟达目前在 AI GPU 市场中的 90% 份额,英伟达可以占据其中 3600 亿美元或更多的市场份额。2023 年,英伟达的 GPU 出货量份额为 98%,但可能会失去部分市场份额给 AMD 或 Intel 的其他 GPU。

尽管如此,英伟达今年年底推出的新 Blackwell GPU 可能会成为一个重要的增长催化剂,H200 出货的开始也是如此。

目前,基于第一季度销售,英伟达的年化销售额为 1040 亿美元,预计明年销售额将增长 35%。然而,这一预估可能过于保守,基于 AMD 的市场预测,英伟达的数据中心销售额可能在 2024 年至 2027 年之间增长三倍以上,从 90 亿美元(按年化计算)增加到 300 亿美元以上。

目前,英伟达的年化数据中心销售额约为 1000 亿美元,英伟达可能有望实现每年接近 50% 的销售增长,留有倍数扩展的空间。

为什么英伟达在 $130 时是绝佳投资

考虑到机器学习市场预期每年30%的增长潜力(生成式 AI 市场高达40%)以及英伟达即将发布的新加速器,我认为英伟达的当前市盈率显得非常适中。

目前,英伟达的市盈率仅为未来一年利润的35倍,这在考虑到公司预期的高增长潜力时显得相当低估。

根据雅虎财经的预测,英伟达今年每股收益预计为 $3.69,年增长率为36%。相比之下,AMD 的每股收益预计为 $5.56,增长率为59%。因此,AMD 的市盈率为未来利润的33倍。

在相似的市盈率下,我会选择英伟达,因为它在 GPU 市场上占据领先地位。

此外,我认为市场低估了英伟达的销售增长潜力,这意味着实际估值可能比当前看起来更具吸引力。

在我看来,考虑到未来三年数据中心销售的增长,由机器学习和 AI GPU 集群扩展推动,英伟达的市盈率可以达到未来利润的45倍,对应的内在价值为 $166。

盈利预测

潜在风险是什么?

英伟达可能无法实现其 AI 潜力,或其增长速度可能低于预期。然而,我认为英伟达的增长潜力非常稳健,公司已经在快速发展的 AI 领域取得了显著进展。从长远来看,126%的年增长率难以持续,因此未来可能会出现增速放缓的情况。

我的计算假设英伟达每年销售额增长50%,但这并非保证能够实现。

结论

由于数据中心的快速增长,英伟达在过去一年中表现出色。

尽管股价上涨,但考虑到推动公司主要业务数据中心的 AI 市场机会,英伟达的盈利潜力仍显得非常合理。以35倍未来市盈率交易,我认为投资者获得了一个非常好的机会。

未来的巨大潜力在于机器学习和生成式 AI。这将推动 AI GPU 训练集群的规模扩大。由于英伟达的处理器目前是公司训练 AI 模型的首选,它处于利用 H200 和 Blackwell GPU 芯片扩展出货量的有利位置。

35倍的市盈率以及未来数据中心业务显著超出预期的可能性,使英伟达成为一个有吸引力的增长型投资。