下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

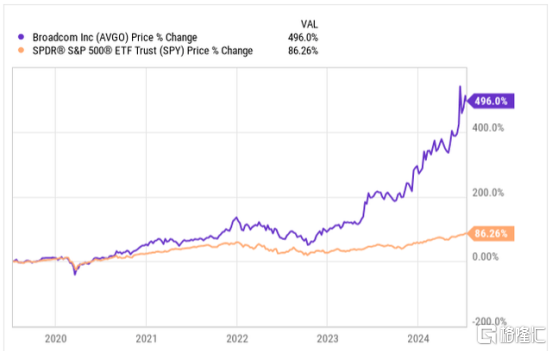

博通是复合型公司的最佳典范。该公司的资产负债表非常健康,标准普尔全球给予其 3B 级评级,过去 5 年内股价上涨了 496%,这要归功于其一流的定制芯片产品,这些产品专为满足苹果( AAPL )、思科系统( CSCO ) 和谷歌( GOOGL ) 等大公司的特定需求而设计。

价格发展

部分得益于 7 月 15 日生效的 10:1 股票分割,使得更多投资者和员工能够购买其股票,博通今年迄今已上涨 52%,而标准普尔 500 指数的涨幅不到 18%。

股价的抛物线式上涨不应该吓到你。相反,它得到了基本面改善的有力支撑,博通的运营效率令人印象深刻,产生了大量现金流,同时削减了不必要的开支。

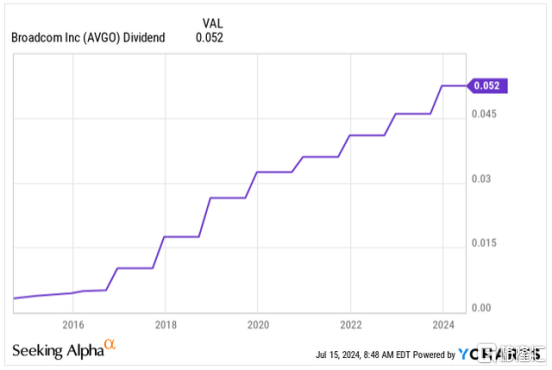

作为一名股息增长型投资者,我内心里很难找到比投资博通更好的地方。

由于业绩优异,该公司的股息收益率仅为 1.2%,虽然并不具有显著吸引力,但是,仅在过去 10 年,它的股息就增长了 1,540%,相信在有效的资本配置和人工智能支出蓬勃发展的支持下,未来它还有很大的增长空间。

每股股息

因此,博通是个不错的投资选择,如果你在投资观望阶段,不妨前往 BiyaPay,在平台搜索股票代码,监测行情走势,选择合适的时机上车;也可以把该平台当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,不限额。

AVGO 行情走势, 图源 BiyaPay APP

博通独特的定制芯片产品使其有别于Nvidia ( NVDA )、英特尔( INTC ) 和Advanced Micro Devices ( AMD ) 等主要提供一刀切解决方案的竞争对手。随着人工智能支出的激增,这种差异化使博通处于非常有利的地位,从而推动其网络半导体销售大幅增长。

该公司的股价已不再便宜,其 24 财年预测收益的预期市盈率为 35.6 倍,远高于其历史估值标准,但我们需要注意新的增长动力。

与 Nvidia 和 AMD 相比,博通的股价仍然相对较低,那么该公司的下一步计划是什么?在其抛物线式上涨之后,这是否是一项好的投资?答案是肯定的,我们来看具体分析。

业务概览

你很可能已经比较熟悉博通的业务,它的市值高达 7,910 亿美元,在市场加权标准普尔 500 指数中排名第 10 位,权重为 1.6% ,这为其打开了知名度。

如果你不熟悉的话,我们来简要了解下,博通主要销售半导体硬件,专注于专用集成电路(ASICS),或者简称为定制芯片。

与 Nvidia 销售的适用于数据中心的通用 GPU 相比,定制芯片更像是一种小众产品,而这正是博通凭借更多样化的产品组合而独树一帜的原因。

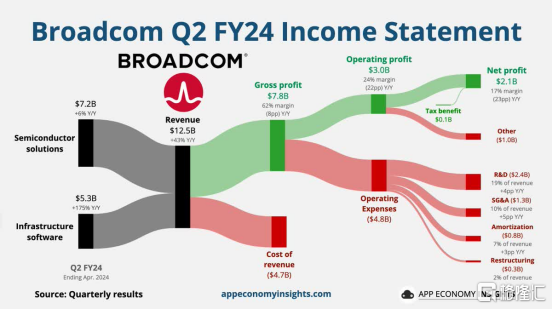

网络和无线芯片业务部门是博通的珍宝,奠定了其当前的市场主导地位,2024 财年第二季度半导体销售额占其收入的 58%。

AVGO 第二季度收益(应用经济洞察)

这些定制芯片专为满足客户的独特需求而设计,存在过度依赖单一客户的风险。

博通也曾有过类似的情况,该公司的薄膜体声波谐振器专门销售给苹果的 iPhone,占 2023 年和 2022 年该芯片制造商收入的 20%。可以说,苹果过去十年的成功为博通的增长做出了重大贡献。

多年来,博通与其他主要设备供应商建立了战略合作伙伴关系,例如Arista Networks(ANET)和思科系统。

尽管博通的业务经历了有机增长,但其过去的大部分成功可以归功于对小型和大型公司的战略收购,这有助于塑造投资组合并通过削减成本和精简业务来提高运营效率。该公司已被证明是一家出色的资本配置者,过去 5 年的 ROE 为 30%,ROI 为 12%,远高于行业平均水平。

为了解决半导体和苹果的销售依赖问题,该公司一直在战略性地收购基础设施软件领域的公司,早在 2018 年就收购了 CA Technologies,2019 年收购了赛门铁克的安全部门,截至 2023 年,又以惊人的610 亿美元收购了多云提供商 VMware 。

收购 VMware 将有助于降低博通投资组合的风险,带来更多平衡,具备高度竞争力的软件销售预计在中期内将占公司收入的 50%。

博通并没有追逐小额交易,而是战略性地瞄准大型企业和政府,提供基础设施软件产品,因为这些企业的转换成本往往高得多,能确保持久的业务伙伴关系。

下一步计划是什么?

739%。

这就是博通在过去十年中实现的收入增长。

当然,由于其规模已经很大,展望未来,复制类似的营收增长将是一项艰巨的任务。

然而,在管理层预测从最初的 500 亿美元上调后,预计 24 财年它的收入将达到 510 亿美元,同比增长 39%,这主要归功于 VMware 的无机增长。

在我看来,该指导方针仍相当保守,但是,管理层已表示将进一步削减成本,正如 VMware 最初预期的那样,这应该有助于进一步扩大已经很高的利润率。

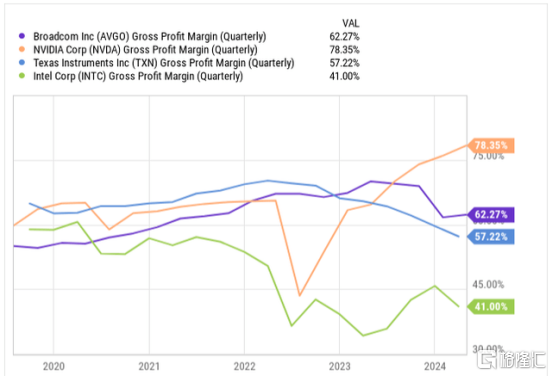

毛利率比较

如果我们从有机增长的角度来看待2024 财年第二季度的收益,那么收入同比增长了 12%,其中几乎所有的增长都归功于人工智能销售。

博通确实看到了对网络芯片和用于生成式 AI 基础设施的 AI 加速器的需求强劲。博通的 AI 芯片销售额同比增长 35%,第二季度达到 31 亿美元。

人工智能芯片本财年的销售额有望达到 110 亿美元,占公司销售额的 25%。在我看来,这仍然是一个相当保守的估计,管理层正在谨慎行事,以防出现转折,减少谷歌、Meta Platforms ( META )和微软( MSFT )等巨头在人工智能方面的支出。

如果人工智能的牛市持续下去,博通作为仅次于 Nvidia 的第二大半导体公司,将非常有能力继续从人工智能的支出中获益。如果博通能够将人工智能芯片的增长率保持在 35% 左右,那么在下一个财年,人工智能销售额有可能占到公司销售额的 32% 以上。

然而,我们不要忘记,目前博通 33% 的半导体销售额来自非人工智能应用,而由于传统经济的周期性衰退,这一业务领域正面临威胁,销售额同比下降 30%,其他芯片制造商也同样遭遇了同样的情况。

分析师预测,到 2032 年,生成式人工智能市场规模可能达到 1.3 万亿美元,年增长率高达 42%。预计人工智能基础设施和大型语言模型训练将是支出激增的关键领域,之后行业将更加以客户为导向,这将使博通受益匪浅。

估值

正如所有发展势头强劲的公司一样,关键关注领域是估值。

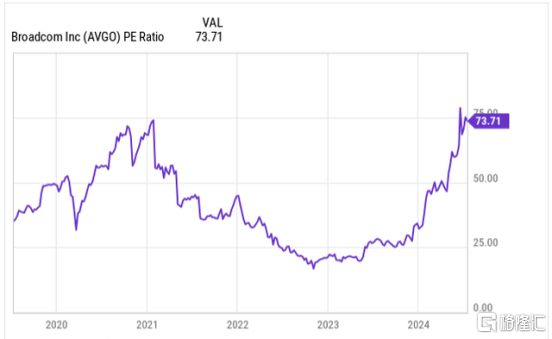

通过标准市盈率来衡量估值没有多大意义。如下所示,目前的市盈率为收益的 73.7 倍,远高于过去 5 年的平均水平。

市盈率

相反,了解未来的增长以及公司能够复合增长多长时间才是关键。

标准普尔全球调查的分析师预测未来几年将出现以下增长:

• 24 财年预期每股收益: 4.78 美元,同比增长 13%

• 25 财年预期每股收益: 6.00 美元,同比增长 26%

• 26 财年预期每股收益: 6.95 美元,同比增长 16%

分析师的往绩记录一直相当保守,博通 60% 的时间业绩超出预期,40% 的时间业绩达到预期。

由于对每股收益增长预测较为保守,博通的预期市盈率估值也较为悲观:

• 24财年预期市盈率: 35.6倍

• 25财年预期市盈率: 28.3倍

• 26 财年预期市盈率:24.4 倍

然而,与Nvidia 的预期估值(财年调整后)相比,博通的估值意味着溢价要低得多:

• 25财年预期市盈率: 48.3倍

• 26财年预期市盈率: 36.4倍

• 27 财年预期市盈率:31.3 倍

与AMD 的预期估值类似:

• 24财年预期市盈率: 51.7倍

• 26 财年预期市盈率:33.4 倍

• 24 财年预期市盈率: 24.7 倍

从数据中我们可以看到,博通的估值实际上在随后的每一年中溢价最少,因为每股收益增长已经包含在远期估值中。

我认为博通是目前可以买到的最好的人工智能公司之一,与同行相比,它的溢价最小,同时拥有宽阔的护城河、多元化的硬件和软件组合以及可持续的每股收益增长。

我预计,到今年年底,博通的股价将达到每股 200 美元左右,这意味着该股将比今天的股价上涨 18%,这得益于强于预期的 AI 芯片相关销售,到 24 财年末将达到至少 130 亿美元,并在 25 财年呈现积极势头。

结论

总而言之,博通在人工智能支出方面是仅次于英伟达的第二大选择。

尽管博通仅有 25% 的销售额来自具有 AI 应用的芯片(尤其是网络和加速器芯片),但该公司的需求却巨大。

人工智能芯片在第二季度的销售额同比增长了 35%,随着人工智能支出的激增和生成人工智能行业以前所未有的速度增长,预计未来几年该芯片的销售额还将继续增长。

强劲的AI芯片需求,加上对 VMware 的成功收购,帮助博通在过去两年内摆脱了对苹果20%销售额的依赖,同时保持了行业领先的利润率。

与大多数势头强劲的公司一样,估值仍然是一个挑战,但我认为,按照博通目前的价格相对于其远期每股收益增长而言,是合理的,值得作为一个投资选择。