下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

调侃海澜之家仿佛已经成为互联网的习惯。

但在股市中,至少在今年上半年,投资者们都要对海澜之家说一句“真香”。近两年A股的投资环境有目共睹,海澜之家股价却从2023-2024Q2上涨超90%,稳坐A股服饰品牌一哥的宝座,与大众心目中的“土味儿”印象相去甚远。

2020-2022三年间,海澜之家曾一度陷入增长泥潭,但2023年起,随着线下消费场景的修复,海澜之家重启增长。宏观层面,2023年我国服装、鞋帽、针织仿品类社零同比增长12.9%。海澜之家则实现营业收入215.28亿元,同比增长15.98%;实现归母净利润29.52亿元,同比增长36.96%。2024年一季度,海澜之家营业收入和归母利润则继续增长8.72%和10.41%。

业绩的亮眼表现,叠加历年十分大方的分红策略,契合近年来市场对红利股的追捧,资本市场给予了海澜之家足够的认可,使得其股价涨幅远高于同期利润增幅。

然而,热烈的情绪却在7月戛然而止。

7月以来,海澜之家股价突然变脸,连续多日放量下跌,单月跌幅近20%。消息面上公司却风平浪静,并无利空曝出。但近期社零数据的持续疲弱则一定程度上回应了公司股价的回调,24年4/5/6月服装鞋帽针织品零售额同比分别为-2%/4.4%/-1.9%。

这意味着,过去市场交易的消费回暖预期及红利策略可能面临反转,Q2社零数据的疲弱加剧了公司业绩增长的压力,而业绩波动则又可能打破公司红利股的定位。

那么,市场此前看好海澜之家的原因是什么?展望未来,海澜之家是否还具备投资机会?

01.男人的衣柜贡献核心增量

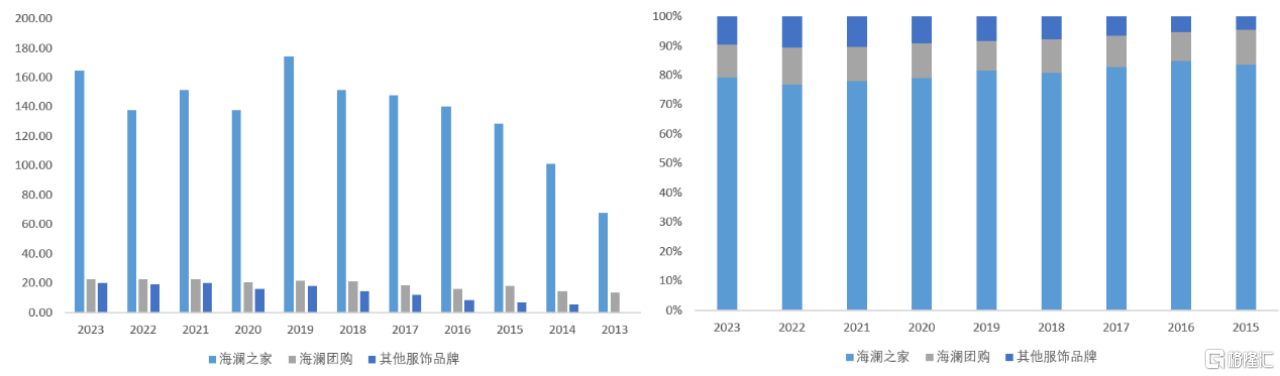

海澜之家拥有服饰和家居两大业务线,涉及男装(海澜之家)、女装(OVV)、婴童(英氏)、潮牌(黑鲸)、定制(海澜团购)、竞技运动(海德)以及家居(海澜优选)等多个子品牌。

从各业务线的历史变动情况来看,主品牌海澜之家在2015年后步入稳态缓慢增长,2020年后因外部冲击而收入下滑,2023年开始修复但仍未回到前期高点;服饰定制业务多年来一直维持低速增长,收入仅从2013年的约13.66亿增长至2023年的22.8亿元,年复合增长约5%,在入学人数减少等因素影响下,未来增长空间仍然受限;其他服饰品牌虽然动作不断(如出表爱居兔、男生女生,收购英氏婴童等),但始终增速较低,也并未给海澜之家贡献太多业绩增量。

因此,虽然从业务布局和品牌矩阵上看海澜之家覆盖了不同客群和多种风格类型,但目前公司的业绩主要还是依靠主品牌海澜之家贡献。2023年,海澜之家实现营业收入215.28亿元,同比增长15%。其中,主品牌海澜之家录得营业收入164.58亿元,同比增长20%,占比77%;海澜团购录得营业收入22.81亿元,同比增长1.48%,占比11%;其他服饰品牌实录得营业收入20.16亿元,同比增长5.85%,占比9%。

图:海澜之家服饰收入

图:海澜之家服饰收入

资料来源:公司公告,36氪整理

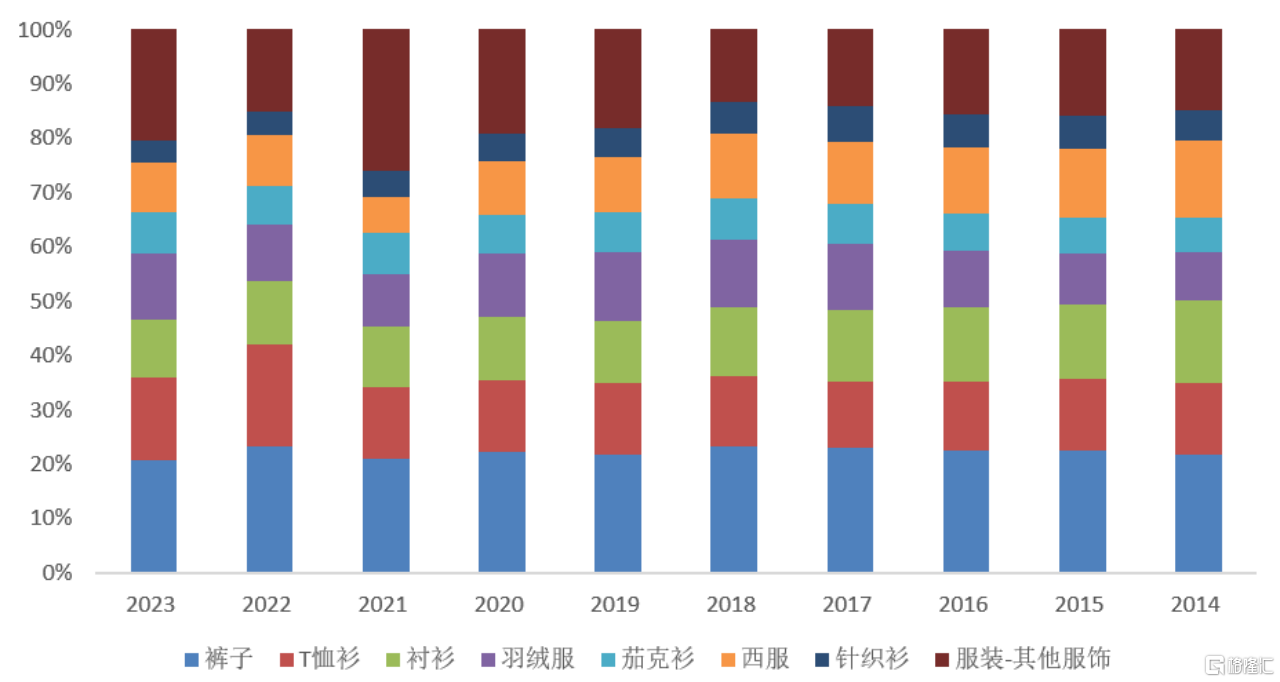

从品类看,2013年至今,在商务转休闲战略之下,公司T恤、羽绒服收入占比逐步提高,西服、衬衫则有所下降,裤子占比基本保持稳定。

图:海澜之家产品结构

图:海澜之家产品结构

资料来源:公司公告,36氪整理

渠道方面,海澜之家线上渠道主要是直营,线下则是直营+加盟结合。值得关注的是,海澜之家所有的门店几乎都无需承担库存风险,这与海澜之家独特的经营模式有关。线下门店数量方面,近年来海澜之家加盟门店数有所减少,直营店数量则呈上升趋势。以海澜之家品牌为例,其加盟店从2019年的5200余家下降至2023年的4724家,同期直营店则从357家增长至1252家。这也体现出海澜之家当前经营策略的边际变化:即依靠直营占比的提升推动收入和利润再增长。

图:海澜之家门店情况

图:海澜之家门店情况

资料来源:公司公告36氪整理

02.没有库存风险的服饰企业

在国内众多服饰品牌中,海澜之家是一个非常独特的存在。

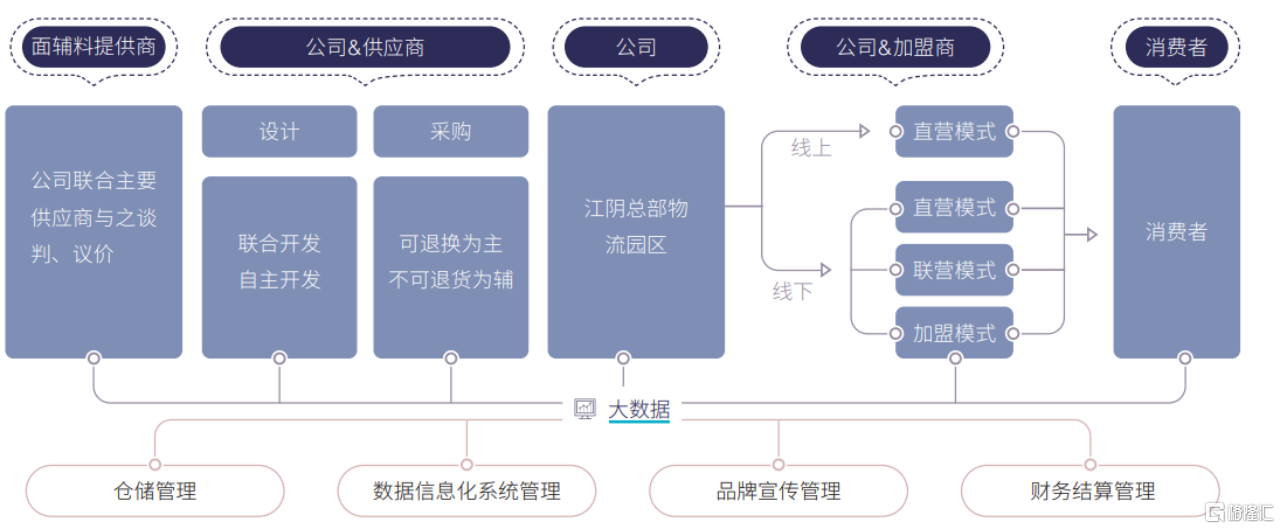

消费者进入海澜之家,会发现门店内服饰的陈列方式非常紧凑且款式和种类相当丰富,这种独特源自海澜之家类贴牌+大卖场直营的商业模式。

一般来说,品牌服饰企业的商业模式是在供应端采取自研面料+大厂代工或者全线自主生产服饰,而后通过自营、加盟或二者兼营等渠道卖给消费者。

但海澜之家从传统思维跳脱出来,开辟了一条全新运营模式:

在供应端,除海澜团购外,海澜之家既不依赖大型代工厂,也没有自营工厂,而是与众多小型服饰企业合作进货。在此基础上,海澜之家还与部分小型服饰企业签订附滞销商品可退货条款的采购合同,以赊销形式向供应商采购服饰产品,适销季结束后仍未实现销售的产品,可剪标后退还供应商,由服饰供应商承担滞销风险,电商平台上的海家剪标货有不少即来源于此。

在销售端,海澜之家的加盟商则扮演委托代销的角色,即加盟门店中陈列、仓储的服饰,其所有权仍属于海澜之家,加盟门店在将服饰售出后,再与海澜之家结算分成,海澜之家按结算价(而非零售价)确认收入,在代销模式下加盟商自然也不用承担库存风险。

2016年之前,加盟商需要以类似无息贷款的形式向海澜之家支付百万级的经营保证金,但后续海澜之家已经取消这种政策。此外,加盟门店的日常运营管理也主要由海澜之家负责,加盟商在其中的存在感并不高,其负担的支出主要就是门店租金和人员费用,且不需要支付加盟费。

用一句话来概括就是,海澜之家从上游众多的小型服饰生产厂中进货拿到下游加盟商销售,整个链条中,上游的中小服饰厂主要承担存货风险,下游经销商负责门店扩充触达消费者,中游的海澜之家通过类平台的模式实现轻装上阵,负责品牌运营和销售规划。

图:海澜之家运营模式

图:海澜之家运营模式

资料来源:公司公告,36氪整理

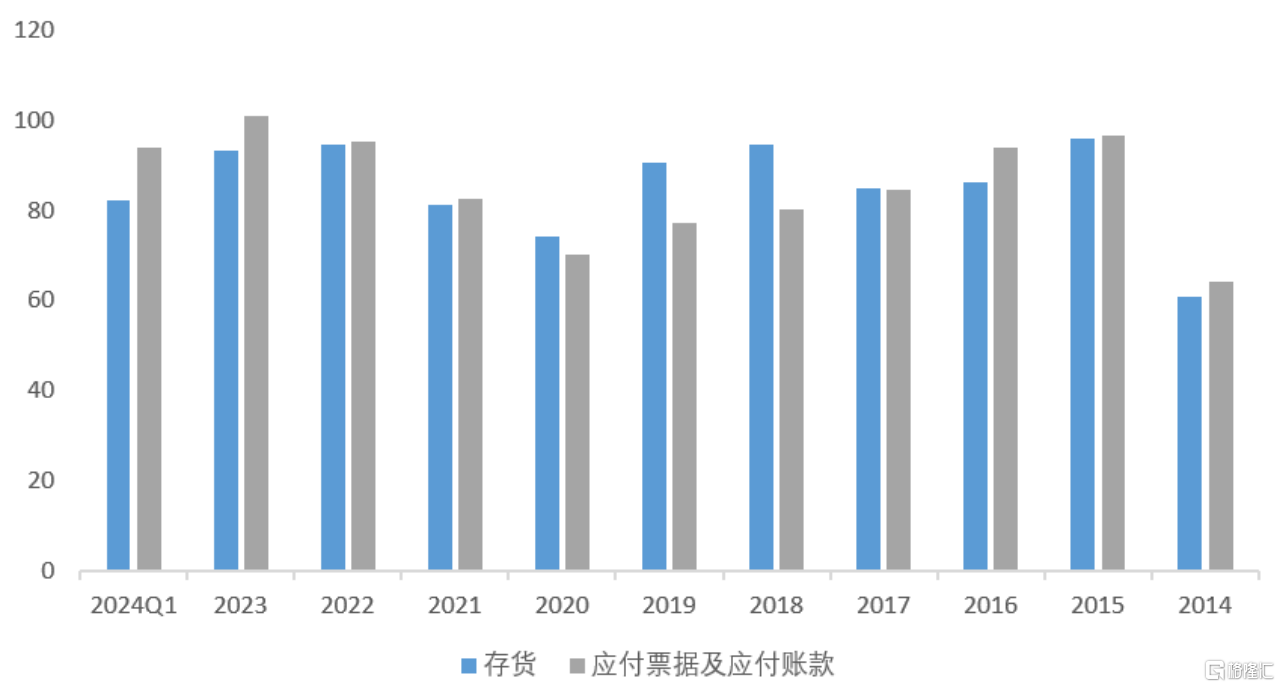

这种业务模式体现在资产负债表,就是高额的存货及应付账款。多年以来,海澜之家的存货和应付账款一直维持在80-100亿的区间。2023年,其存货金额为93.37亿元,其中签订可退货合同、由供应商承担风险的存货金额高达72亿元。因此,海澜之家动辄近1年的存货周转天数虽看起来较高,但实际的减值风险却并不显著。

图:海澜之家存货及应付账款

图:海澜之家存货及应付账款

资料来源:Wind、36氪整理

03.利益分配达成共识

那么,供应商为何甘愿承担库存风险?海澜之家的这种商业模式是否稳固?

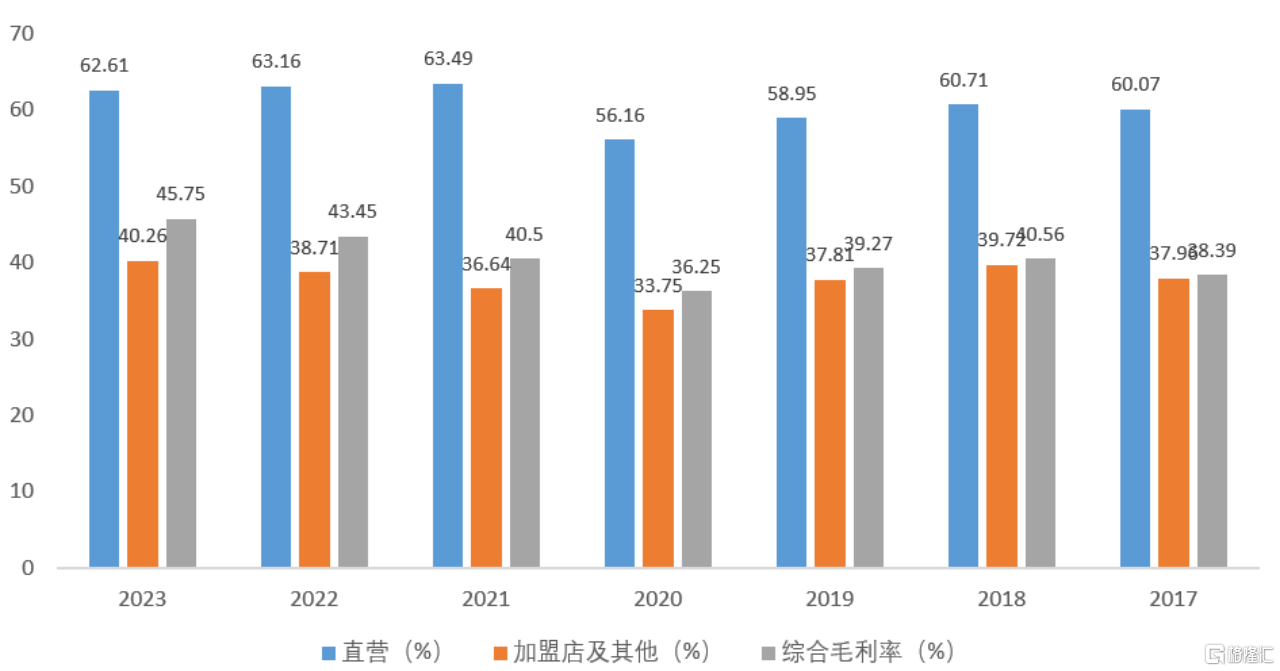

下图为海澜之家除团购业务外的服饰品牌在直营和加盟渠道业务的毛利率对比。2023年,公司直营渠道的毛利率约为63%,加盟渠道的毛利率则为40%左右。这种差异主要是因为在采购成本一致下,海澜之家直营业务按零售价确认收入,而加盟业务按结算价确认收入。

图:海澜之家分渠道毛利率

图:海澜之家分渠道毛利率

资料来源:公司公告、36氪整理

以采购成本为起点我们可以简单推算上游供应商、海澜之家和下游加盟商之间的分成比例。2023年,海澜之家裤子平均采购成本约92元/件、T恤43元/件、羽绒服219元/件、衬衫约为76元/件。

以大单品裤子为例,按92元采购成本,63%的直营毛利率计算,对应税后零售价约为250元,按40%的加盟毛利率计算,对应税后结算价约为150元。

海澜之家会给予加盟商一定的自主定价权,但差距并不会很大,为了简化计算,我们默认海澜之家同类产品在直营和加盟门店的零售价格基本保持一致。因此,假设加盟商税后零售价同样为250元,那么加盟商在支付海澜之家150元的结算价后,自身可留存100元收入。

综上可以看出,在加盟模式下,零售价250元的裤子,按价值量分布计算,上游供应商分得92元,海澜之家分得58元(150-92),加盟商分得100元,供应商:海澜之家:加盟商分成比例约为36%:24%:40%。

不难发现,在价值量的分布上,海澜之家作为中间的平台环节拿到的价值量也是最低的。正是由于给上下游充分让利,海澜之家这种独特的业务模式才能够走通且持续。

对上游而言,海澜之家高采购价带来的高毛利率成为其愿意承担库存风险的核心原因。

目前,各大电商平台均有一些海澜之家的剪标货,其中裤子的销售价格基本在30-50元之间,如果简单将剪标价作为供应商的成本,那么其销售给海澜之家的单条裤子的毛利率约在50%左右。

某种意义上来说,海澜之家供应商的毛利率也决定了其退货承受率,在50%的毛利率下,只要退货率同样保持在50%以下,供应商已售未退货产品获得的毛利即可覆盖退货成本,进而维持盈亏平衡甚至盈利。

高毛利率也给了供应商承担库存成本的动力,对没有品牌效应,没有规模化生产优势的中小供应商而言,与海澜之家合作依然是一笔有性价比的生意。

04.高性价比错觉?

回顾过去,海澜之家的这种商业模式可以运营二十余年,并成为A股服饰品牌市值最高的企业,无疑表明了其旺盛的生命力。那么,这种生命力的根基究竟体现在哪?我们认为,可以从消费者和资本市场对海澜之家的认可度一探究竟。

首先看消费市场。市场定位明确(男装)+深入人心的品牌形象+高密度的门店覆盖+一定性价比是海澜之家获取消费市场认可度的关键所在。

如前文所述,海澜之家通过多品类、多款式的紧凑布局实现男装的全覆盖,加之广告营销的强化,不断加深消费者对其“男人的衣橱”、“一站式选购”等定位的印象,而在终端零售价方面,海澜之家T恤售价100元左右、裤子250元左右,整体走亲民路线提升性价比;同时叠加线下6000多家门店和线上电商的密集渠道覆盖,最终实现了潜在消费者的精准触达。

但相对低价的海澜之家真的具有极致性价比吗?

一般来说,加价倍率(零售价-成本价)/成本价是衡量服饰性价比的一个重要参考指标。对拥有自有工厂的服饰品牌企业而言,其加价倍率就是直营毛利率/(1-直营毛利率);对通过代工、及海澜之家供应商直采的品牌商而言,其加价倍率在上述基础上,还要乘以供应商的加价倍率,即(1+品牌商加价倍率)*(1+供应商加价倍率)-1。

我们选取九牧王、太平鸟、森马、优衣库等多家服装企业对比后发现,虽然海澜之家在品牌环节的加价倍率较低,但由于公司不承担库存成本而给予供应商的采购价较高,因此其综合加价倍率与男装同业相比并没有明显优势,整体处于中游偏高水平。换言之就是,海澜之家的性价比只能说中规中矩,但并不优秀。

图:各服饰品牌加价倍率测算

图:各服饰品牌加价倍率测算

资料来源:公司公告,36氪整理

但从产品单价来看,海澜之家虽比白牌产品定价高,却明显要低于九牧王、雅戈尔、太平鸟等男装品牌,低价效应大幅降低了终端消费者的购物门槛叠加品牌效应加持,给消费者形成了高性价比的错觉。

这也是过去海澜之家可以在东部低线城市大幅扩张的根本原因。这些地区的消费者消费能力相对较强,且对服饰品牌和款式有一定要求,海澜之家丰富的品类+品牌效应+高性价比错觉无疑命中这一客群的需求。毕竟在低线城市,消费者很难找到性价比高于海澜之家,但价格和品牌与其处于同一水准的服饰品牌。

图:海澜之家分区域营收

图:海澜之家分区域营收

资料来源:公司公告,36氪整理

再看资本市场。高分红+低经营风险+高成长性/高稳定性是投资者认可海澜之家的关键所在。

投资者对上市公司最核心的要求是低经营风险+高成长性/高稳定性。对服饰企业而言,公司业绩受大消费环境影响较大,业绩波动明显,而且由于高存货风险的存在,大幅提升了服饰企业的经营风险,导致服饰企业在二级市场的估值普遍偏低。纵观国内服饰上市公司,不少品牌因库存风险一度处于危险边缘,典型如女装品牌拉夏贝尔、潮流前线母公司搜于特。

但是,海澜之家由供应商承担库存的商业模式大大降低了投资者的库存焦虑,轻资产模式成为其过去高强度门店扩张,以及业绩持续释放的有力支撑,为其带来了相对稳定的业绩增长和高利润表现。

但对比发现,目前公司业绩增长水平、绝对规模已基本与疫情前的2019年趋同,但海澜之家股价较2019年同期却上涨约30%,较2019年底上涨约40%,这主要来自估值增长的驱动,而背后的原因则是高股息的加持。

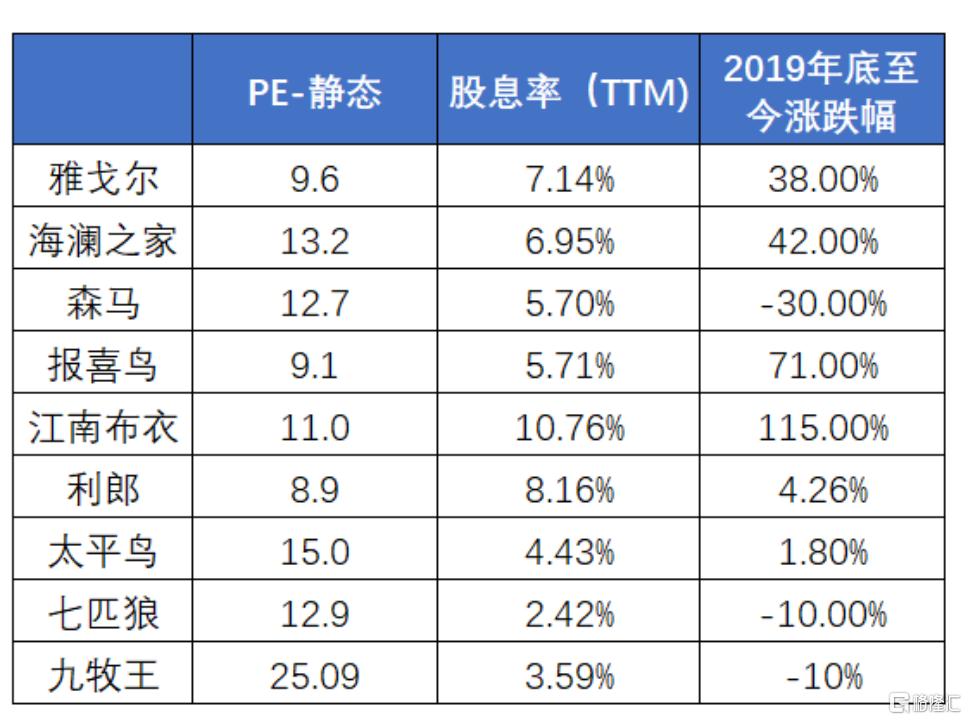

在梳理A股、港股部分服饰企业自2019年以来的股价变动后,可以看到股息率较高且稳定的企业,股价表现明显优于低股息、股利支付波动大的企业。尤其是去年开始,市场表现出对高股息的明显偏好,红利板块整体涨幅较高,典型如报喜鸟自2019年股价涨幅较高,就与其从2021年起大幅提高分红率密切相关。

图:服饰企业股息率;资料来源:雪球,36氪整理

图:服饰企业股息率;资料来源:雪球,36氪整理

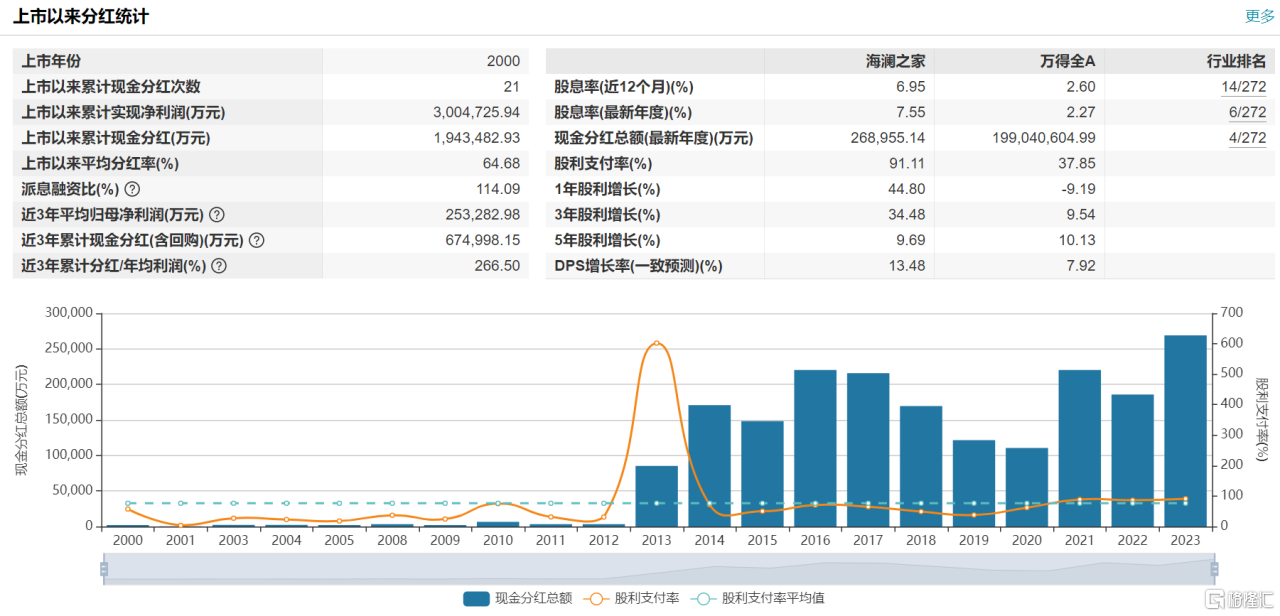

而海澜之家自2014年借壳上市以来就一直保持着非常高的分红率,且现金分红整体呈向上趋势,上市以来累计现金分红近200亿元,占公司当前市值比重50%。

综合来看,得益于较低的库存压力、稳定的业绩增长表现、持续较高的分红比例,海澜之家被定位成了服饰板块中典型的优质红利股,故受到资本市场青睐,成为A股市值最高的服饰品牌。

图:服饰企业利润及市盈率

图:服饰企业利润及市盈率

资料来源:雪球,36氪整理

05.未来还能涨吗?

综上所述,商业模式决定了当前的海澜之家并无高经营风险,而高股息率又在当下波动的市场环境下提供了较高的投资性价比,最终奠定了海澜之家本轮的股价上涨和估值扩张。

但在资本市场的高光之下,海澜之家也并非高枕无忧。

前文指出,海澜之家品牌的加盟店数量从2019年的5200余家下降至2023年的4724家,直营店从357家增长至1252家,且主要聚焦在购物中心、百货商超,公司加盟切直营的趋势已经十分明显。此外,直营门店选址购物中心、百货商超,而不是像加盟以街边店为主,这也反映出海澜之家向高线城市推进业务,同时提升品牌势能的战略倾向。

这一系列动作背后,可能包含两方面的原因,一是海澜之家门店数量在男装服饰品牌中遥遥领先,其在华中、华东等优势地区的街边店密度已经处于偏高水平,故需要在空间和消费场景上进行拓宽,而高线城市的购物中心、百货商超对海澜之家而言是增量消费场景;

二是加盟形式下,海澜之家需要与加盟商进行收入分成,如果为了增加营收水平,直营门店无疑是更好的选择,没有存货压力的海澜之家也有能力承担增加的门店租金等开支。

无论出于何种考虑,从结果来看,在新的战略布局之下,直营门店扩张的进展无疑直接关系到公司未来的业绩表现能否延续稳定扩张,而这不仅是二级市场对其估值定价的锚,而且也是公司维持高分红的基础。

但是,从目前的情况来看,海澜之家在高线城市的门店扩张,面临的竞争环境与低线城市截然不同,因此原有的运营模式能否复用在新增的直营门店存在较大的不确定性。原因也很容易理解,此前在低线城市街边店,类似价格带下海澜之家很难找到对标的竞争对手,但是场景转移至购物中心,海澜之家就要直面优衣库等高性价比服饰品牌的竞争。

而根据此前加价率的测算,优衣库从生产到零售的综合的加价倍数约在1.7倍,而海澜之家不考虑生产环节加价的情况下,其加价倍数就已经超过1.7倍。所以相同价位下,海澜之家的产品很难在性价比方面对优衣库产生优势,这也一定程度引起市场对海澜之家直营门店扩张的担忧。未来想要维持直营门店的良性扩张,想必海澜之家还需要在性价比方面拿出更大的诚意,而这可能意味着公司层面盈利空间的压缩。

图:海澜之家股息分配情况

图:海澜之家股息分配情况

资料来源:Wind、36氪整理

除了公司层面的潜在风险以外,另一个需要关注的点是红利概念是否仍能获取资本市场的偏爱。近年来,资本市场对红利股的偏爱主要取决于不确定环境下投资者的风险厌恶程度大幅提升。但随着近期央行开展国债借入操作等措施稳定债市,市场对未来长端利率的预期转为易上难下,这无疑在一定程度上削弱了未来红利股的吸引力;与此同时,经历过本轮强势上涨后,目前红利股的估值也都有了显著提升,拥挤程度明显,投资性价比大幅下降。

在多重因素影响下,近期股市轮番出现对红利龙头的杀估值现象,可能也在预示着市场风向的波动。而海澜之家作为服饰板块的红利龙头,必然会受到市场情绪的波及,近期公司股价的连续回调在一定程度上就是受此影响。

不仅如此,相比电力等具备垄断特征的典型红利龙头而言,服饰行业的业绩波动性更大、经营风险更高,尤其是在二季度社零增速持续走弱叠加公司新战略调整期的不确定性下,市场开始担忧海澜之家未来业绩的稳定性和可持续性。

这种背景下,一旦公司业绩的稳定性被打破就会直接影响到未来的分红预期,从而进入杀估值、杀业绩的戴维斯双杀阶段。

总得来说,从驱动股价的边际因素来看,海澜之家扩张直营门店的战略已经推行许久,在股价中也已消化较长时间。因此,短期来看,社零走弱带来的业绩压力,以及红利股交易过热等因素,成为决定公司股价走势的核心原因。

这种背景下,在公司中报放出及7月份社零数据公布之前,不确定因素干扰下的海澜之家预计会处于激烈震荡之中,现在入场海澜之家并不是一个很好的时机。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

作者 | 范亮

编辑 | 丁卯

封面来源 | 视觉中国