下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年以来,市场哀鸿遍野,高股息板块成为避风港。年初至7月10日,万得全A指数下跌9.43%,中证红利指数上涨9.1%,超额收益高达18.5个百分点。

随着红利板块的逆势上涨,个别代表性的标的已经从高股息涨成了低股息。以长江电力为例,作为最具代表性的高股息个股,随着股价屡创新高,截至7月10日,股息率已回落至2.75%。另外两个典型的高股息板块公用事业和石油石化,最新股息率也分别跌落至2%和3.39%。

在这种情况下,一些投资者的逆向思维开始蠢蠢欲动,认为高股息板块已经涨成了泡沫,随时可能破灭。

诚然,就高股息板块自身特征看,内含负反馈机制:即股价上涨会导致股息率下降,对资金吸引力下降,上涨动力减弱;同样,股价下跌会导致股息率上升,对资金吸引力上升,下跌动力减弱。

所以,红利板块的上涨通常缺乏持续性。基于这个规律,似乎此时看空红利板块是合理的。不过,过去几年的经验表明,这种简单依据历史规律猜测涨跌的做法,常常是错误的。

对于红利板块前景,仍需要做更多细致的分析。不妨先从几个问题入手。

问题一:红利板块涨幅究竟有多高?

今年以来,红利板块的逆势上涨,给投资者一种强烈印象,即红利板块涨了很多了。实际情况如何呢?要用数据说话。

近三年来,中证红利指数全收益年化上涨7.19%,同期万得全A年化下跌11.9%,超额收益明显。但纵向比较来看,中证红利指数近三年年均涨幅明显低于历史收益中枢13.08%(2005年以来年化涨幅),难言泡沫。同时,去除股息收益后,近三年中证红利指数年化涨幅仅为1.56%。

综合来看,相比大盘的跌跌不休,近些年红利板块取得了明显超额收益;但从绝对涨幅来看,仍在合理范围内。

问题二:红利板块股息率还有没有吸引力?

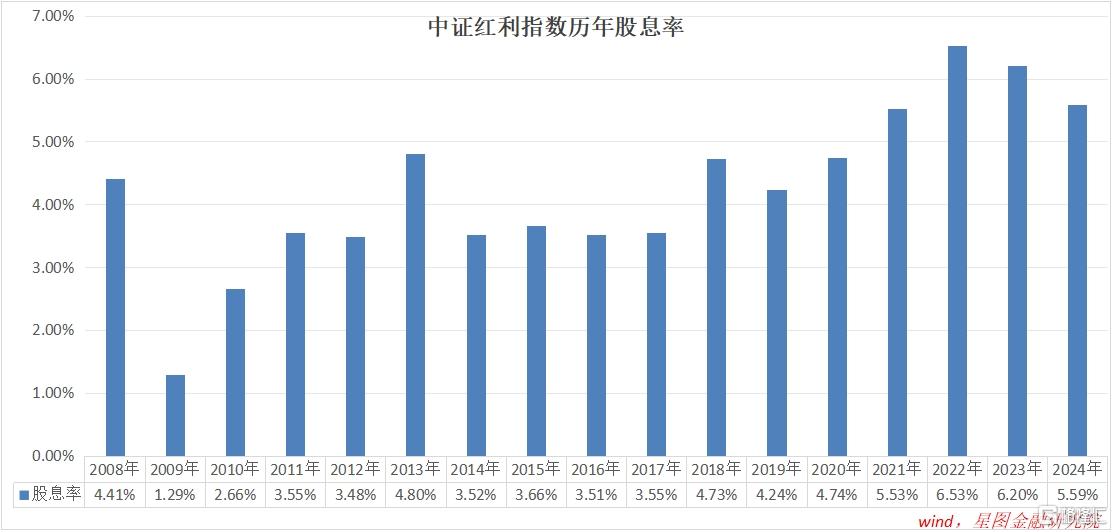

制约红利板块上涨空间的核心逻辑是股息率的下降。截至7月10日,中证红利指数近12个月股息率为5.59%,相比存款、理财产品、国债利率,仍有很大的吸引力。展望未来,A股上市公司分红与回购有望系统性抬升,A股红利投资的土壤将愈发肥沃。

2024年4月,“新国九条”明确提出“强化上市公司现金分红监管”“加大对分红优质公司的激励力度,多措并举推动提高股息率”“增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红”等要求,旨在建设以投资者为本的资本市场,让广大投资者有回报、有获得感。

在市场期待和监管鼓励下,A股分红和回购趋势明显抬升。从2023年年报分红情况看,65%的上市公司提高了分红率;今年上半年,全部A股回购金额976.7亿元,是去年同期的3倍。

此外,随着美联储于下半年进入降息周期,国内新一轮降息空间打开,也会进一步提高红利板块的相对吸引力。

问题三:风格切换,是否已经发生?

短期看,板块表现更多受增量资金偏好的影响。就近两年来看,险资、投资指数的被动型资金是主要的增量资金来源。基于稳定年度业绩和追求绝对收益的考虑,险资更偏好红利资产;红利资产以权重龙头为主,与宽基指数成分股重叠度高,受益于指数产品资金净流入。

未来一段时间内,以险资、被动型资金为主的增量资金有望持续流入,红利资产将持续得到资金支撑。

以险资为例,受储蓄险产品快速增长驱动,2023年5月以来,我国保险公司保费收入同比增速基本在10%左右。保险资金中权益资产占比约12%,保守估计,全年带来约3000亿左右的增量资金入市。

以被动型资金为例,据统计,今年上半年,A股可跟踪增量资金中,ETF资金净流入达4300亿元,其中,与红利资产重合度高的沪深300ETF产品占大头。

除上述两类资金外,红利板块还受到部分避险型资金的青睐。不同于险资和被动型资金,这类资金灵活性强,未来若A股迎来系统性牛市行情,避险型资金会率先撤出,追逐各类主题和主线行情,对红利板块带来压制。但从影响上看,若届时市场是牛市行情,红利板块顶多涨得慢,却不会有大跌风险,仍是不差的选择。

综上可知,虽然经历了持续的上涨,但红利板块的上涨空间并未走完,未来仍有较好的配置价值。

在具体选择上,要避免标签化影响。红利资产以低估值、高股息为显性特征,并不固定局限于特定行业和个股。在市场的涨跌变化中,此前的高股息板块可能涨成了低股息,就不再具备红利特征;此前的低股息板块可能跌成了高股息,此时就具备了红利特征。

以长江电力为例,在股价攀升过程中股息率不断下滑,泯然众人矣。这个时候,可以说长江电力的吸引力变小了,却不等于红利板块的吸引力减弱了。此时,长江电力已不再是典型的红利股。

在实践中,红利投资最大的风险来自价值陷阱,尤其要警惕周期股在周期高点的高分红,基本都是红利陷阱。比如,前两年的地产、建材类股票,股息率一度非常有吸引力;若投资者奔着高红利进行投资,得了股息,亏了本金。

因此,以个股和行业为标的进行红利投资,仍需遵循能力圈原则,对投资标的盈利能力的稳定性和持续性做较为充分的研究,并要对周期高点的高红利保持警惕。

在这个意义上,对于绝大多数投资者,红利指数可能是更好的选择。

附:中证红利指数简介

中证红利指数选取100只现金股息率高、分红较为稳定,并具有一定规模及流动性的上市公司证券作为指数样本,以反映高股息率上市公司证券的整体表现。

具体来看,以全部A股为初始样本,经过市值、成交额、分红稳定性等进行初步筛选后,对于剩余样本,按照过去三年平均现金股息率由高到低排名,选取排名靠前的100只上市公司证券作为指数样本。中证红利指数以2004年12月31日为基日,1000点起步,至2024年7月10日,年化收益率(含分红)13.08%。

不同于一般指数的市值加权模式,中证红利指数采用股息率加权,且确保单个股票最高权重不超过10%,总市值在100亿元以下的单个样本权重不超过0.5%,样本每年调整一次。当前,中证红利指数前10大个股分别为中国神华、陕西煤业、海澜之家、唐山港、大秦铁路、交通银行、山西焦煤、北京银行、山东高速和恒源煤电,合计权重17.87%。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言