下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、行业概览

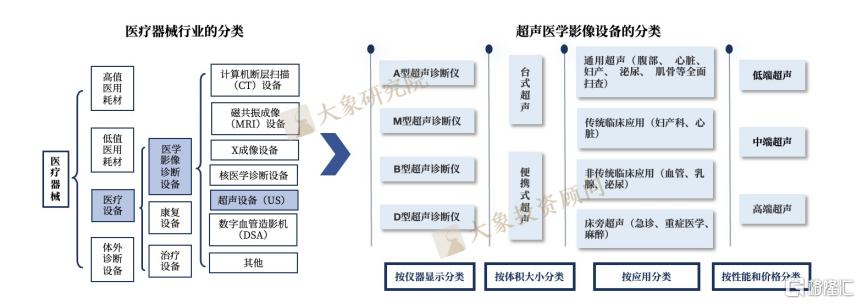

1、定义及分类

医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。医疗器械包括医疗设备和医用耗材。其中医疗设备是医疗器械中最大的子板块,又可细分为医学影像设备、康复设备、治疗设备等。超声医学影像设备属于医疗器械行业下的医学影像行业,是通过利用超声波的物理特性,结合人体器官、组织的声学性质差异,通过向人体发射超声波并接收其反射信号,进而实现医学成像的设备。这种设备能够安全无创、实时地获取人体内部结构的图像信息,在医疗诊断中被广泛应用。超声医学影像设备有多种分类方式,具体如下图所示:

图表1:医疗器械及超声医学影像设备分类

数据来源:公开资料查询,大象研究院

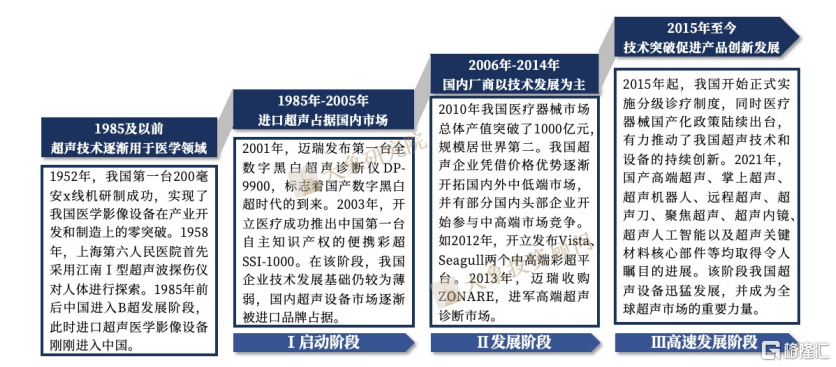

2、发展历程:国内厂商持续攻克“卡脖子”技术,发展潜力无限

超声医学影像设备的发展经历了启动阶段、发展阶段及高速发展阶段三个时期。我国超声技术发展起步相对较晚,但近年来已取得了显著的进步。随着国内核心技术的不断突破和医用市场的不断扩容,相信未来我国超声技术将继续保持快速发展的态势,并在更多领域得到应用。

图表2:我国超声医学影像设备行业发展历程

数据来源:公开资料查询,大象研究院

《报告》涵盖了超声医学影像设备行业的定义及分类、发展历程、产业政策、技术特点等内容,更多内容参见完整版报告。

二、行业现状

1、全球医学影像设备市场分析

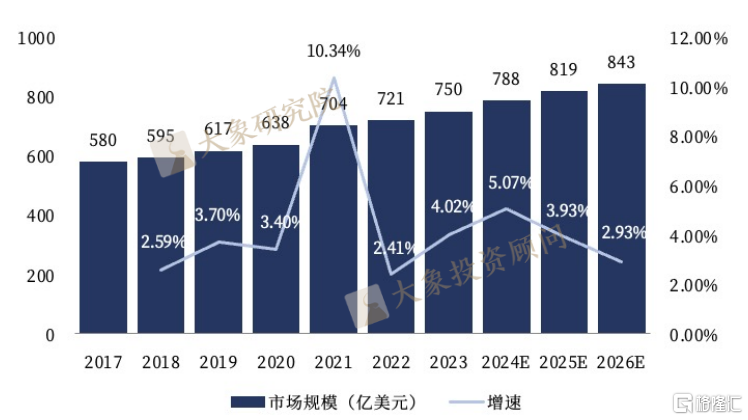

医学影像设备行业是医疗器械的核心细分领域,由于其研发制造需要整合生物医学、计算机科学等多学科,同时需掌握不同成像模式以满足人体各组织器官诊断需求,因此其技术门槛高。随着人口老龄化、医疗技术持续创新及发展中国家医疗水平提高等影响,全球医疗需求的日益增长,医学影像设备市场展现出强劲的增长势头,据统计,全球医学影像设备市场规模持续上升,2023年医学影像设备市场规模达到750亿美元。

图表3:2017-2026年全球医学影像设备市场规模

数据来源:公开资料查询,大象研究院

2、中国医学影像设备市场分析

我国医学影像设备厂商紧随全球发展趋势,在技术创新方面取得了显著成果,驱动市场进一步增长,同时受国内经济快速发展、政策驱动医疗机构建设、国产化率提升等因素影响,我国医学影像设备行业市场呈现增长趋势,据统计,2023年我国医学影像设备市场规模达到1,143亿元。其中不同类型设备市场份额有所差异,在我国,超声设备市场地位凸显,2023年超声设备公开中标金额占比达27.95%,占据最大份额。随着远程医疗和移动医疗的快速发展,医学影像设备行业将面临更多的市场机遇,超声设备以其便捷性、实时性等特点将在医疗服务上发挥更大作用。

图表4:2017-2026年中国医学影像设备市场规模

数据来源:StatistaMarketInsights,大象研究院

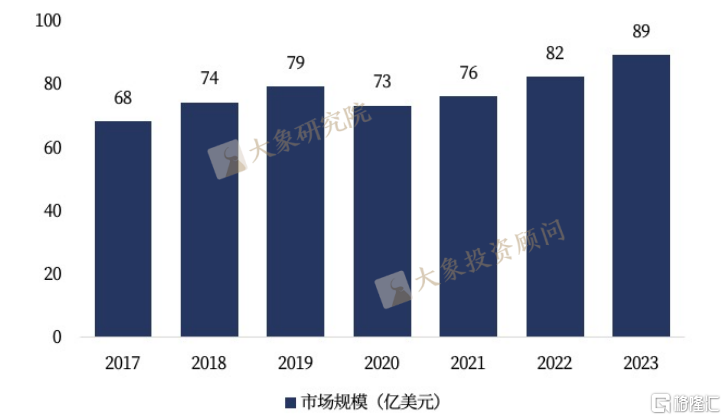

3、全球超声医学影像设备市场分析

近年来,全球范围内心脑血管疾病、糖尿病等慢性病发病率不断攀升,极大推动了医疗诊断需求的提升,超声设备作为早期、非侵入性的治疗技术,在疾病的预防和早期诊断所发挥的作用日益凸显,其未来市场需求有很大潜力。据统计,超声设备的市场需求保持增长趋势,其中2020年受疫情影响,市场规模略有下降,2021年有所回升,该年全球超声设备市场规模为76亿美元,2023年全球超声设备市场规模达89亿美元。

图表5:2017-2023年全球超声设备市场规模

数据来源:公开资料查询,大象研究院

4、中国超声医学影像设备市场分析

受我国分级诊疗制度实施的影响,医疗机构基础设施建设投入不断增加,在国家对优化基础医疗资源配置、提升基层医疗服务能力的推动下,为超声等先进医疗设备的普及和应用提供有力保障。据统计,我国超声设备市场规模保持增长趋势,其中2020年受疫情影响,市场规模略有下降,2021年有所回升,该年我国超声设备市场规模达到111.6亿元,2023年我国超声设备市场规模达132.7亿元。超声设备现已在腹部、泌尿、妇产、血管、心脏、肌肉骨骼、眼部等领域广泛使用,未来主要增长点来自高端化升级(如心脏彩超、乳腺超声、泌尿超声等)、小型化(POC、术中超声)等。

图表6:2017-2023年全球超声设备市场规模

数据来源:公开资料查询,大象研究院

5、超声医学影像设备行业梯队情况

我国超声医学影像设备市场竞争格局分为国际和国内品牌商,国际品牌商包括通用电气GE、飞利浦、西门子医疗等,这些企业凭借早期技术积累,在国内市场尤其是中高端超声设备领域占据主导地位,国内品牌商包括迈瑞医疗、开立医疗、汕头超声等,近年来国内企业技术持续进步,在中低端领域市场份额较大,部分头部企业逐步向高端市场发展。根据市场地位、技术实力、品牌影响力等因素,可以将参与国内超声设备竞争的企业分为几个梯队,第一梯队企业为通用电气GE、飞利浦、迈瑞医疗,该梯队企业具有强大的研发实力与广泛的国内外市场覆盖率。第二梯队为开立医疗、西门子医疗、佳能医疗(东芝)、汕头超声、飞依诺、理邦仪器、祥生医疗等,整体实力相较于第一梯队企业较弱。第三梯队企业普遍营业收入和研发投入较低,企业规模较小,市场也相对较为分散。

《报告》涵盖了超声医学影像设备行业的市场规模、细分领域市场情况、竞争格局、竞争壁垒等内容,更多内容参见完整版报告。

三、产业链分析

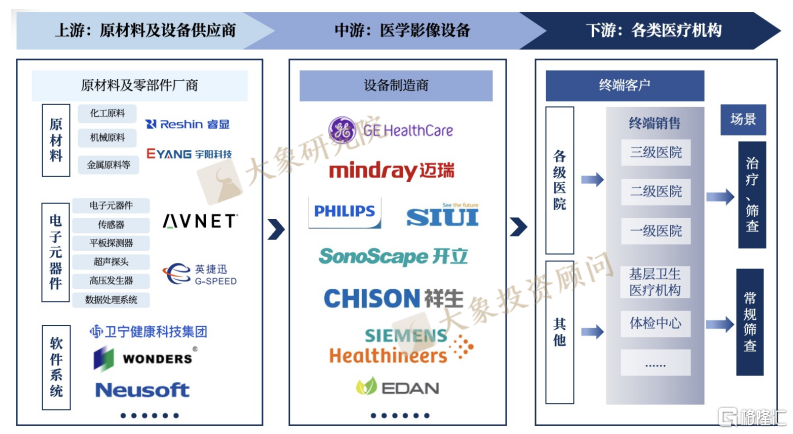

1、超声医学影像设备产业链图谱

超声医学影像设备产业链上游为五金、医用材料等原材料、电子元器件和软件系统等。下游主要为医院、基层医疗卫生机构、专业公共卫生机构等组成的覆盖城乡的医疗卫生服务体系。下游各个领域的发展带动了超声医学影像设备市场需求的增长。

图表7:超声医学影像设备产业链图谱

数据来源:专家访谈,大象研究院

2、上游:原材料、电子元器件、软件系统

我国五金、医用材料等原材料市场供应水平较为稳定,这些原材料由于技术门槛相对较低,产品同质化现象较为普遍,因此其价格波动对超声设备制造商的影响较小。我国电子元件市场蓬勃发展,随着电子信息业的快速发展,电子元件将朝着集成化、小型化、智能化等方向发展,为超声设备精密化发展奠定坚实基础。2021年以来,医疗信息化政策持续出台,要求加快平台标准化、一体化建设,加速医疗信息化布局。医疗软件系统正在从医院核心管理系统、电子病历等基础性应用,向以医共体、互联网医疗、疾病防治一体化、公共卫生管理等应用软件系统发展,医疗信息化促进超声医学影像行业创新发展。

3、下游:医院、基层医疗卫生机构、专业公共卫生机构、体检中心等市场

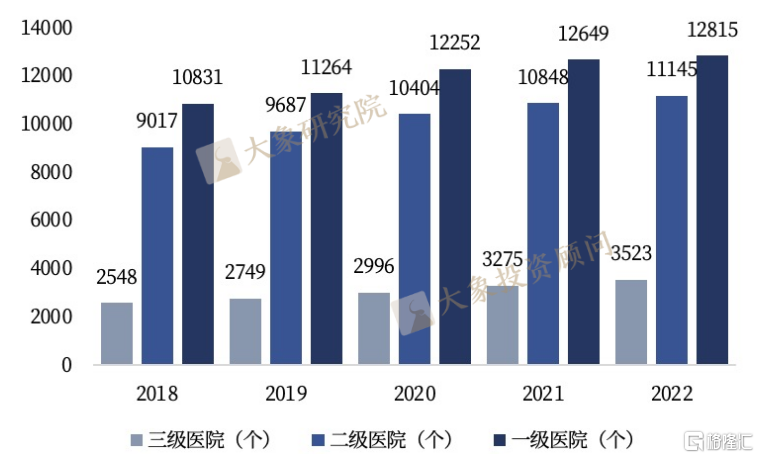

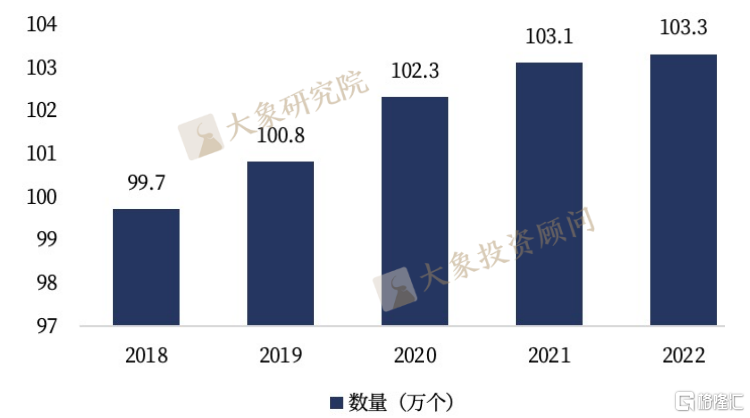

我国已经建立了由医院、基层医疗卫生机构、专业公共卫生机构等组成的覆盖城乡的医疗卫生服务体系。医院、医疗卫生机构是超声医学影像设备行业重要的应用场景,其数量及诊疗人次与行业发展有直接影响。根据国家卫健委统计,2022年末全国医疗卫生机构总数103.3万个,其中医院36976个,包括公立医院11746个,民营医院25230个。医院按等级分:三级医院3523个(其中:三级甲等医院1716个),二级医院11145个,一级医院12815个,未定级医院9493个。2022年,全国医疗卫生机构总诊疗人次84.2亿,与上年基本持平,2022年居民平均到医疗卫生机构就诊6次。目前国内各大医院的医用超声设备配备已基本完善,但随着超声设备逐渐老化及性能下降,将带来更新换代需求,同时医疗机构的扩建与升级,将为行业带来新的增量市场。

图表8:2018-2022年全国医疗卫生机构数量

数据来源:国家卫健委,大象研究院

国家出台相关提升医院综合能力的政策提升了医学影像设备的需求,促进了行业的发展。在我国医疗体系中,各级医院在超声科设置和超声设备配置上均有所区别。三级医院通常拥有独立的超声科,科室下设有多个超声医学亚专业,包括心脏、腹部、妇产科、颅脑、外周血管等,在临床实践中经常面对疑难杂症和综合治疗的情况,因此对超声的质量和性能要求高,主要使用的是中高端的超声设备。二级医院也有独立的超声科,但相较于三级医院,其科室下设超声医学亚专业的较少,目前以中端设备为主。一级医院的超声设备主要用于满足基本的临床需求,超声设备类型以中低端为主。

图表9:2018-2023年我国分级医疗卫生机构数量情况

数据来源:公开资料查询,大象研究院

《报告》涵盖了超声医学影像设备产业链情况,对上游材料、电子元器件和软件系统行业进行了研究,详细分析了下游医院、基层医疗卫生机构、专业公共卫生机构、体检中心等领域的发展情况,更多内容参见完整版报告。

四、代表公司介绍

1、迈瑞医疗

公司主要从事医疗器械的研发、制造、营销及服务,始终以客户需求为导向,致力于为全球医疗机构提供优质产品和服务。通过技术创新和融合创新,紧贴临床需求,支持医疗机构提供优质的医疗服务,从而帮助世界各地改善医疗条件、降低医疗成本。主要产品包括监护仪、呼吸机、除颤仪、麻醉机等一系列用于生命信息监测与支持的仪器和解决方案的组合;化学发光免疫分析仪、血液细胞分析仪、生化分析仪等及相关试剂;超声诊断系统、数字X射线成像系统和PACS,能够为医院、诊所、影像中心等提供覆盖从超高端到低端的全系列超声诊断系统。

2、开立医疗

公司主要从事医疗诊断及治疗设备的自主研发、生产与销售,主要产品包括医用超声诊断设备、消化与呼吸内镜、微创外科产品和心血管介入产品等。公司自主研发的HD-500、HD-550系列高清内镜,受到临床医生的广泛认可,代表了目前国产内镜的领先水平。公司是国内较早研发并掌握彩超设备和探头核心技术的企业,彩超技术在国内同行业中处于领先地位。公司的超声探头具有高密度、高灵敏度、超宽频带等特点,尤其在单晶探头领域处于国际领先水平。经过多年发展,公司已在国际医疗器械设备市场建立起较强的竞争优势和领先的行业地位,在超声、内镜领域已经具备较强的品牌影响力及核心竞争力,并逐渐在外科领域、血管内超声(IVUS)领域崭露头角。在2022年12月,由开立医疗自主研发的血管内超声诊断设备,以及公司全资子公司上海爱声自主研发的一次性使用血管内超声诊断导管成功取得国家药品监督管理局(NMPA)颁发的三类医疗器械注册证。公司成为国产超声厂家中唯一一家同时具备研发和生产覆盖台式超声、便携式超声及血管内超声的高新技术企业。

3、理邦仪器

公司主要从事医疗电子设备产品和体外诊断产品的研发、生产、销售、服务,以全球化的视野持续创新,已成为一家国际知名的医疗健康产品、解决方案和服务提供商。在中国,有辐射全国市场的服务网络,已为超过50,000家医疗机构提供了创新型、高品质的产品和服务。在全球设立4大研发中心、 19个子公司,产品远销至170多个国家和地区。主要产品包括病人监护、心电诊断、妇幼健康、超声影像、体外诊断、智慧医疗。

4、祥生医疗

公司是具有完整自主知识产权的超声医学影像设备及相关技术提供商,长期专注于超声医学影像设备的研发、制造和销售,为国内外医疗机构、科研机构、战略合作伙伴等提供各类超声医学影像设备和专业的技术开发服务。公司系国内较早从事超声医学影像技术国产化的企业,多年来坚持自主研发的技术理念,现已掌握了从二维超声、三维超声到四维超声,从探头核心部件、图像处理算法、图像分析软件到整机设计开发,从临床应用专科化、设备便携化到人工智能云平台解决方案在内的全套超声医学影像的核心技术。公司的主要产品有便携式彩超、推车式彩超、黑白超声,公司产品已覆盖30%以上的三级医院,包括全国知名的北京协和医院、四川大学华西医院、上海第六人民医院等。产品广泛应用于上述医院的超声科、麻醉科、置管科等科室。

《报告》涵盖了超声医学影像设备行业的代表公司,包括公司介绍、财务状况、业务布局、主要产品、竞争优势、技术水平等,更多内容参见完整版报告。