下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

二季度二产的拉动较大,但GDP增速低于预期,居民消费边际倾向不弱,但内需整体不强;6月延续生产强于需求的走势,房地产累计投资增速企稳。

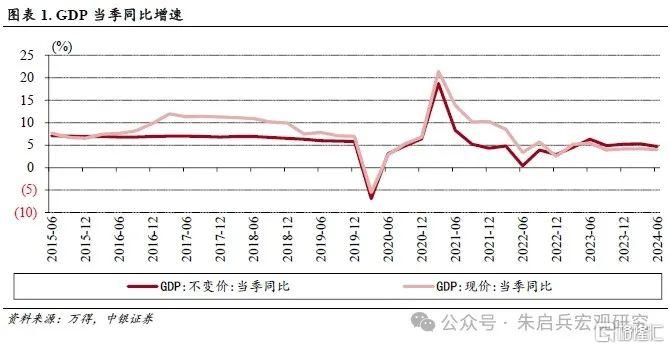

二季度实际GDP同比增长4.7%,名义GDP同比增长4.0%。2024年上半年实际GDP同比增速5.0%中,一产贡献0.18个百分点,二产贡献2.23个百分点,三产贡献2.60个百分点;整体来看,上半年经济维持生产好于需求,二产好于三产的特点。

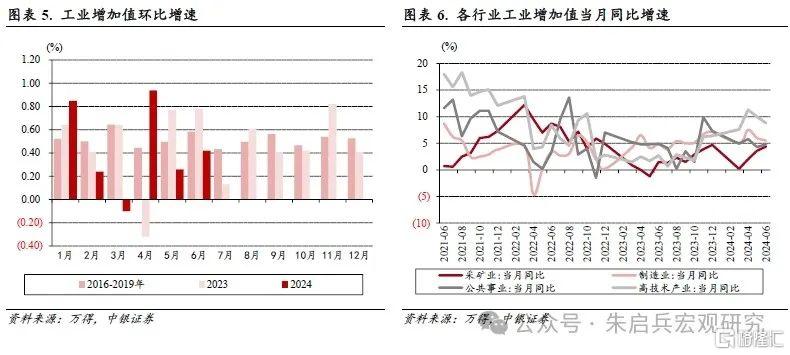

6月工业增加值同比增长5.3%,环比较5月明显上升。从行业分类来看,1-6月采矿业工业增加值累计同比增速2.4%,制造业累计同比增速6.5%,公用事业累计同比增速6.0%,高技术产业累计同比增速8.7%。

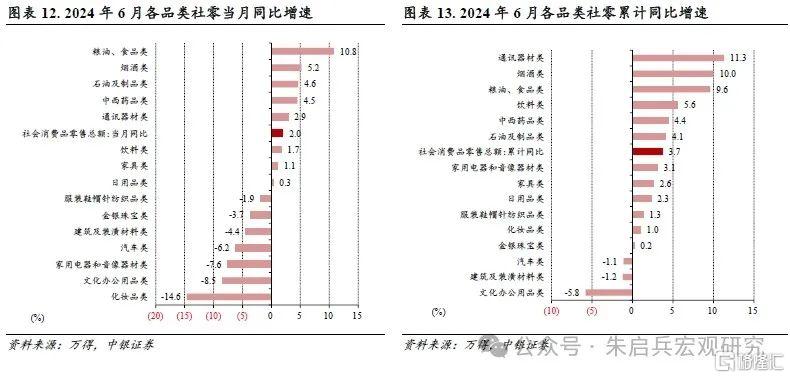

6月社零同比增长2.0%,其中,除汽车以外的消费品零售额同比增长3.0%,服务消费累计同比增长7.5%。必需品消费增速较高,房地产后周期消费仍显疲弱。

1-6月固定资产投资增速为3.9%,民间固定资产投资增速0.1%。分类别看,制造业投资1-6月累计同比增长9.5%,基建投资累计同比增长5.4%,地产投资累计同比下降10.1%。

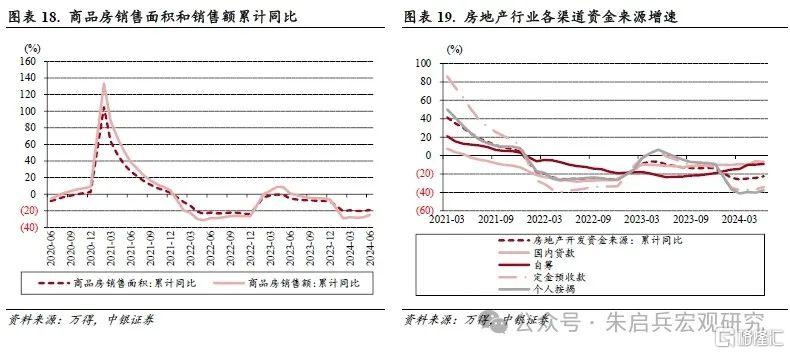

1-6月商品房销售面积同比下降19.0%,商品房销售额累计同比下降25.0%,增速较1-5月明显上行。房地产固投资金来源增速连续三个月小幅上升,从当月情况看,销售回款和自筹资金的占比和增速改善幅度更明显。

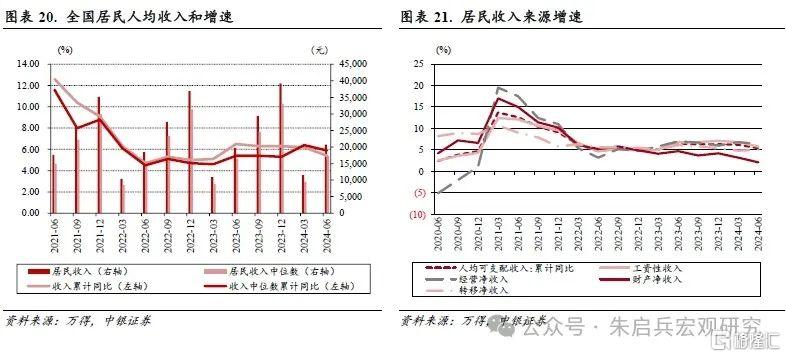

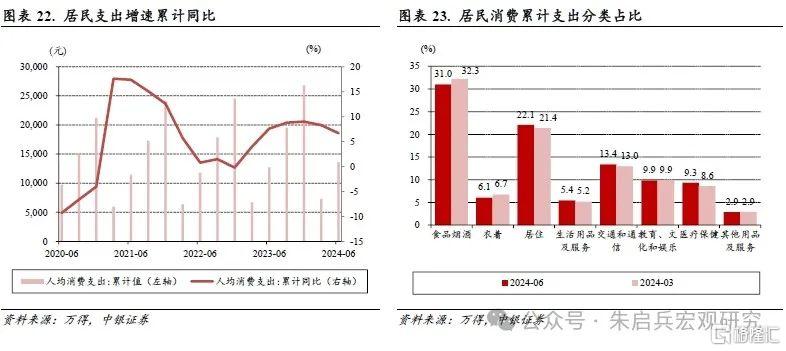

2024年上半年全国居民人均可支配收入同比增长5.4%,人均消费支出同比增长6.7%。

二季度经济整体延续生产端强于需求端。二季度实际GDP同比增速低于市场预期,同时上半年实际GDP累计同比增速5.0%,也将实现全年经济增速目标和稳增长的压力给到了下半年。从三次产业看,二季度无论名义GDP还是实际GDP增速,都是二产强于三产,从月度数据来看,二季度社零增速持续低于市场预期,工业增加值增速略好于市场预期,出口增速持续强于市场预期,都表明生产强于需求,外需强于内需的格局延续。从6月经济数据看,制造业投资和工业增加值都维持较高的同比增速,受气候因素影响,基建投资增速出现单月波动,但政府债券发行量较好一定程度上为后续基建投资稳增长提供了资金保障,6月数据中值得关注的变化有两个,一是房地产投资累计同比增速较1-5月持平,同时住宅投资累计同比增速较1-5月小幅上升,二是即便有电商促销的价格因素利好,6月社零环比仍落入负增长区间。

房地产接棒内需仍需关注。虽然截至二季度,我国外需强于内需的趋势依然在,但随着欧盟7月5日起正式落地对我国的纯电动汽车加征关税,以及美国对我国加征的部分关税8月1日起生效,外部环境的复杂性严峻性不确定性明显上升,对外需前景造成不确定性影响,稳增长需要从补齐内需疲弱的短板入手。7月的两场重要会议可能从短期和中长期角度,对经济稳增长工作做出部署:一是二十届三中全会,市场目前关注度最高的是以消费税为代表的直接税改革,和央地财政的财权和事权再划分,二是7月政治局会议,是否会就稳增长进一步加码。从目前的情况看,2023年下半年经济增长基数相对偏高,要实现2024年全年增长5.0%的增速目标,或需要积极的财政政策进一步加码支出力度,以及稳健的货币政策防范化解货币供应量同比增速快速下行可能造成的潜在风险。

风险提示:全球通胀回落偏慢;美国经济金融基本面存在不确定性;国际局势复杂化。

二季度GDP同比增速低于预期

二季度实际GDP同比增长4.7%,名义GDP同比增长4.0%。二季度GDP实际同比增速4.7%,较一季度下降0.6个百分点,二季度名义同比增速4.0%,较一季度下降0.2个百分点。二季度平减指数同比下降0.6%,较一季度上升0.7个百分点。上半年实际GDP同比增长5.0%,平减指数累计同比下降0.9%。2024年二季度实际GDP同比增长4.7%,低于市场一致预期的5.1%,上半年实际GDP累计同比增速5.0%,持平于2024年经济增速目标,意味着下半年稳增长压力可能有所加大。

二产对GDP的拉动最为明显。2023年二季度经济经济数据表现偏弱,因此市场预期2024年二季度经济数据或在基数效应影响下,支撑上半年GDP增速处于相对偏高水平,进而一定程度上缓解下半年经济增长压力,但二季度当中固投和社零的表现持续偏弱,从结果看,名义GDP和实际GDP增速均较一季度有所下行:从现价看,仅有二产名义GDP增速4.2%高于整体,三产名义GDP增速4.0%持平于经济整体增速;从实际GDP增速看,二产同比增速5.6%远高于实际GDP整体增速,三产实际同比增速4.2%不仅低于经济整体增速,且较一季度增速下行0.8个百分点,回落幅度较大。2024年上半年实际GDP同比增速5.0%中,一产贡献0.18个百分点,二产贡献2.23个百分点,三产贡献2.60个百分点;从贡献率看,一产贡献率3.6%,二产贡献率44.5%,三产贡献率51.9%。整体来看,上半年经济维持生产好于需求,二产好于三产的特点。

6月工业增加值同比增速好于预期

6月工业增加值同比增速较5月继续下降。6月工业增加值同比增长5.3%,较5月下降0.3个百分点,较去年同期上升1.6个百分点,高于万得一致预期同比增速5.0%。6月工业增加值同比增速下降,一定程度上受去年同期基数略高的影响,但从PMI生产指数仍在荣枯线上方来看,国内生产端表现较好的趋势依然延续。

6月工业增加值环比较5月明显上升。从环比增速来看,6月工业增加值环比增长0.42%,较2016年-2019年同期平均环比增速水平0.58%偏低,但较5月的0.26%明显上升。从行业分类来看,1-6月采矿业工业增加值累计同比增速2.4%,制造业累计同比增速6.5%,公用事业累计同比增速6.0%,高技术产业累计同比增速8.7%。根据统计局数据,从企业类型来看,1-6月私企工业增加值同比增长5.7%,国企工业增加值同比增速4.6%,股份制企业同比增速6.5%,外企同比增速4.3%。与1-5月相比,采矿业工业增加值累计同比明显上升,高技术产业和私企工业增加值累计同比持平,国企、公共事业、制造业和股份制企业工业增加值累计同比增速有所下降。6月工业增加值当月同比增速较5月有所分化,采矿业、公共事业、外企当月增速上行,但搞技术产业、制造业、国企、股份制企业和私企的增加值有不同程度下行。6月生产端工业增加值表现好于预期,或仍受外需带动明显,但同时也应该看到PPI同比增速上行、全国气候条件波动较大等因素对生产端造成的影响和扰动或在未来几个月持续。

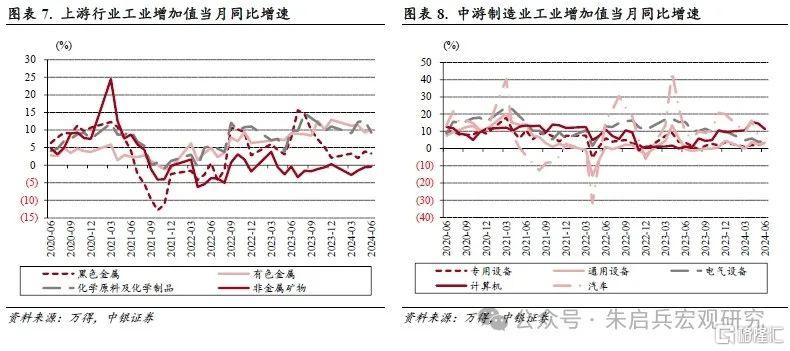

根据统计局数据,上半年,41个工业大类行业中,39个行业增加值同比增长,增长面为95.1%;在统计的619种主要工业产品中,415种产品产量同比增长,增长面为67.0%。上游行业方面,1-6月化学原料和化学制品制造业增加值累计同比增长10.5%,非金属矿物制品业增加值累计同比增长0.1%,黑色金属冶炼和压延加工业增加值累计同比增长4.8%,有色金属冶炼和压延加工业增加值累计同比增长11.1%,从当月增速看,6月有色金属和非金属矿物行业工业增加值同比增速较5月上行。中游行业方面,通用设备制造业增加值累计同比增长2.8%,专用设备制造业增加值累计同比增长2.1%,汽车制造业增加值累计同比增长9.8%,电气机械和器材制造业增加值累计同比增长4.7%,计算机、通信和其他电子设备制造业增加值累计同比增长13.3%,中游行业工业增加值累计同比增速较1-5月上升的是专用设备和通用设备,当月同比增速较5月上行的有专用设备、通用设备和电气设备。下游行业方面,食品制造业增加值累计同比增长5.4%,纺织业增加值累计同比增长5.3%,医药制造业增加值累计同比上升2.0%,下游行业当月工业增加值增速仅纺织行业较5月小幅下降。整体来看,6月中游行业和下游行业工业增加值同比增速表现较好。

社零增速继续走低

6月社零增速走低且低于预期。6月社零同比增长2.0%,较5月下降1.7个百分点,其中,除汽车以外的消费品零售额同比增长3.0%,较5月下降1.7个百分点,服务消费累计同比增长7.5%,较1-5月下降0.4个百分点。2013年以来6月社零环比首次落入负增长区间,虽然服务消费当月同比增速较5月小幅上行,同时存在电商促销CPI环比下降的情况,但内需整体仍表现疲弱。

服务消费增速连续两个月上行。根据统计局数据,1-6月餐饮消费同比增长7.9%,较1-5月下降0.5个百分点,限额以上餐饮消费累计同比增长5.6%,较1-5月下降0.3个百分点;1-6月商品消费同比增速3.2%,较1-5月下降0.3个百分点,限额以上商品消费累计同比增速2.9%,较1-5月下降1.0个百分点。1-6月限额以上企业消费品零售总额累计同比增长3.1%,餐饮和服务拉动消费的特征延续,同时服务消费增速回落的趋势也没有改变,商品消费增速快速下滑,其中限额以上商品消费当月同比下降1.0%。1-6月网上零售额占比为30.1%,较1-5月上升0.5个百分点,较去年同期下降1.4个百分点,网上商品和服务零售额累计同比增速为9.8%,增速较1-5月下降2.6个百分点。6月CPI同比增长0.2%,环比下降0.2%,消费品价格整体表现相对平稳,但社零同比增速出现较明显下滑,关注居民消费篮子的价格出现结构性下降情况。

必需品消费增速较高,房地产后周期消费仍显疲弱。从同比增速来看,6月限额以上企业商品零售总额增速下降1.0%,同比增速较高的细分行业包括粮油食品、烟酒和石油制品等,同比增速下降幅度较大多的是化妆品、文化办公用品和家用电器等。与5月相比,增速上升的仅有金银珠宝、粮油食品、中西药品和建筑装潢,增速下降较多的有化妆品、家用电器和通讯器材等。与1-5月相比,1-6月累计同比增速较高的细分行业包括通讯器材、烟酒和粮油食品等,累计同比增速下降的是文化办公用品、建筑装潢和汽车;累计同比增速较1-5月上升的仅有粮油食品和石油制品,增速下降较多的是化妆品、家用电器、通讯器材和汽车等。6月限额以上消费品社零增速整体偏弱,其中弹性消费品消费增速偏低,必需消费品消费增速相对较高,以汽车为代表的消费品,消费增速受价格影响较大,房地产后周期的家电和家具6月当月消费增速仍较5月下降,建筑装潢累计消费增速仍较1-5月下降。

固定资产投资增速表现相对平稳

固投增速回落幅度继续收窄,房地产固投累计同比增速企稳。1-6月固定资产投资增速为3.9%,较1-5月下降0.1个百分点,1-6月民间固定资产投资增速0.1%,较1-5月持平。从分行业累计同比增速较1-5月变化看,制造业增速下降0.1个百分点,基建增速下降0.3个百分点,房地产增速较1-5月持平。

基建和制造业投资增速延续回落,房地产投资累计同比增速企稳。分类别看,制造业投资1-6月累计同比增长9.5%,基建投资累计同比增长5.4%,地产投资累计同比下降10.1%。根据统计局数据,从产业分类来看,第一产业累计同比增长3.1%,第二产业累计同比增长12.6%,第三产业累计同比增速下降0.2%;从地区来看,东部累计同比增长3.8%,中部增长4.0%,西部增长1.0%,东北增长3.4%;从企业类型来看,内资企业累计同比增长3.8%,国企同比增长6.8%,外资企业下降15.8%。从计算当月同比增速看,6月制造业固投增长9.3%,较5月下降0.1个百分点,基建固投增长4.6%,较5月下降0.3个百分点,房地产固投增速下降7.4%,较5月下降2.7个百分点。6月制造业固定资产投资增速仍在较高水平,基建投资增速较5月小幅下滑,但从政府债券发行量环比上升来看,或主要是受到全国范围内气候异常情况拖累,基建投资后续仍有望走稳,值得关注的是房地产投资增速波动,从累计同比看,1-6月较1-5月持平,为2021年3月以来,除了2023年2月和2024年2月,首次累计同比增速持平,从当月同比增速来看,为房地产当月投资增速此前两个月连续回升后再度回落。我们认为6月气候因素对基建投资和房地产投资的影响较大,后续重点关注房地产投资当月增速波动的情况。

1-6月住宅投资累计同比增速较1-5月小幅上行。1-6月房地产投资累计同比增速下降10.1%,较1-5月持平。其中东部地区累计同比下降8.9%、中部地区累计同比下降10.8%、西部地区累计同比下降12.1%。根据统计局数据,从房地产分类来看,住宅投资增速下降10.4%,办公楼投资增速下降5.6%,商业地产投资增速下降13.2%。1-6月房地产新开工面积累计同比下降23.7%,施工面积同比下降12.0%,竣工面积同比下降21.8%。1-6月房地产累计投资数据较1-5月出现好转的主要是新开工和住宅投资。

商品房销售额和销售面积累计同比增速较1-5月明显上行。1-6月商品房销售面积同比下降19.0%,商品房销售额累计同比下降25.0%。1-6月商品房待售面积同比增长15.2%,其中住宅面积同比增长23.5%,办公楼同比增长9.6%,商业地产同比增长2.0%。从房地产投资资金来源看,1-6月国内贷款占比15.3%,较1-5月下降0.7个百分点,个人按揭贷款占比14.5%,较1-5月持平,定金预收款占比29.9%,较1-5月上升0.3个百分点,自筹资金占比35.2%,较1-5月上升0.4个百分点。从增速看,1-6月房地产开发资金来源累计同比增速下降22.6%,其中国内贷款资金来源增速下降6.6%,定金和预收款增速下降34.1%,按揭贷款资金来源增速下降37.7%。房地产固投资金来源增速连续三个月小幅上升,从当月情况看,销售回款和自筹资金的占比和增速改善幅度更明显。

二季度居民收入和支出增速都较一季度下降

2024年上半年居民收入同比增长5.4%,实际收入同比增长5.3%。2024年上半年全国居民人均可支配收入20733元,同比增长5.4%,较一季度下降0.8个百分点,其中,城镇居民人均可支配收入增长4.6%,农村居民人均可支配收入增长6.8%;剔除价格因素,2024年上半年居民收入实际增速5.3%,其中城镇居民实际收入增速4.5%,农村居民实际收入增速6.6%。从居民收入来源来看,2024年上半年工资性收入累计同比增速5.8%,经营净收入增速6.4%,财产净收入累计同比增速2.1%,转移净收入增速5.0%;从结构来看,工资性收入占比57.6%,较一季度上升0.6个百分点,经营净收入占比下降1.4个百分点,财产净收入占比基本持平,转移净收入占比上升0.8个百分点。整体来看,初次分配收入分化,经营净收入增速相对较高但占比下降,工资性收入占比上升,再分配占比和增速都持续上升。

2024年上半年居民消费的边际倾向不弱。2024年上半年居民人均消费支出13601元,累计同比增长6.7%,扣除价格因素,实际增速增长6.7%,与一季度相比,居民消费增速下降1.6个百分点,但整体增速水平仍较高。上半年相较一季度,居民消费支出结构中占比上升幅度较大的是居住(占比上升0.7个百分点)和医疗保健(占比上升0.7个百分点),与2023年同期相比,占比上升较多的是交通通信(占比上升0.6个百分点)、教育文化娱乐(占比上升0.4个百分点)和食品烟酒(占比上升0.3个百分点),占比下降较多的是居住,下降了1.1个百分点。2024年上半年居民消费有三方面特点:一是受价格表现持续疲弱影响显著,其中受影响最明显的是食品烟酒,二是服务类消费较强,表现在增速较高和占比上升两方面,三是居住消费占比和增速均较一季度上升。

结论:内需偏弱是经济的短板

二季度经济整体延续生产端强于需求端。二季度实际GDP同比增速低于市场预期,同时上半年实际GDP累计同比增速5.0%,也将实现全年经济增速目标和稳增长的压力给到了下半年。从三次产业看,二季度无论名义GDP还是实际GDP增速,都是二产强于三产,从月度数据来看,二季度社零增速持续低于市场预期,工业增加值增速略好于市场预期,出口增速持续强于市场预期,都表明生产强于需求,外需强于内需的格局延续。从6月经济数据看,制造业投资和工业增加值都维持较高的同比增速,受气候因素影响,基建投资增速出现单月波动,但政府债券发行量较好一定程度上为后续基建投资稳增长提供了资金保障,6月数据中值得关注的变化有两个,一是房地产投资累计同比增速较1-5月持平,同时住宅投资累计同比增速较1-5月小幅上升,二是即便有电商促销的价格因素利好,6月社零环比仍落入负增长区间。

房地产接棒内需仍需关注。虽然截至二季度,我国外需强于内需的趋势依然在,但随着欧盟7月5日起正式落地对我国的纯电动汽车加征关税,以及美国对我国加征的部分关税8月1日起生效,外部环境的复杂性严峻性不确定性明显上升,对外需前景造成不确定性影响,稳增长需要从补齐内需疲弱的短板入手。7月的两场重要会议可能从短期和中长期角度,对经济稳增长工作做出部署:一是二十届三中全会,市场目前关注度最高的是以消费税为代表的直接税改革,和央地财政的财权和事权再划分,二是7月政治局会议,是否会就稳增长进一步加码。从目前的情况看,2023年下半年经济增长基数相对偏高,要实现2024年全年增长5.0%的增速目标,或需要积极的财政政策进一步加码支出力度,以及稳健的货币政策防范化解货币供应量同比增速快速下行可能造成的潜在风险。

风险提示:全球通胀回落偏慢;美国经济金融基本面存在不确定性;国际局势复杂化。

注:本文选自中银证券于2024年7月15日发布的《【中银宏观:6月和二季度经济数据点评】内需偏弱是经济的短板》,证券分析师:张晓娇,朱启兵