下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

又有光伏企业赴港上市。

格隆汇获悉,近期,正信光电科技股份有限公司(以下简称“正信光电”)向港交所递交招股书,拟在香港主板上市,华泰国际为其独家保荐人。

正信光电总部位于江苏宿迁,是一家光伏组件专业制造商,也是中国最早开始布局光伏制氢领域的公司之一,致力于成为绿色能源解决方案提供商。

股权结构方面,本次发行前,正信投资持有公司36.84%股份,正信新能源持股36.63%,而正信投资由王桂奋及其子王迎春分别持股99%、1%,正信新能源由王桂奋全资拥有,根据一致行动协议,正信投资、正信新能源、王桂奋及王迎春控制正信光电约73.47%的股份。

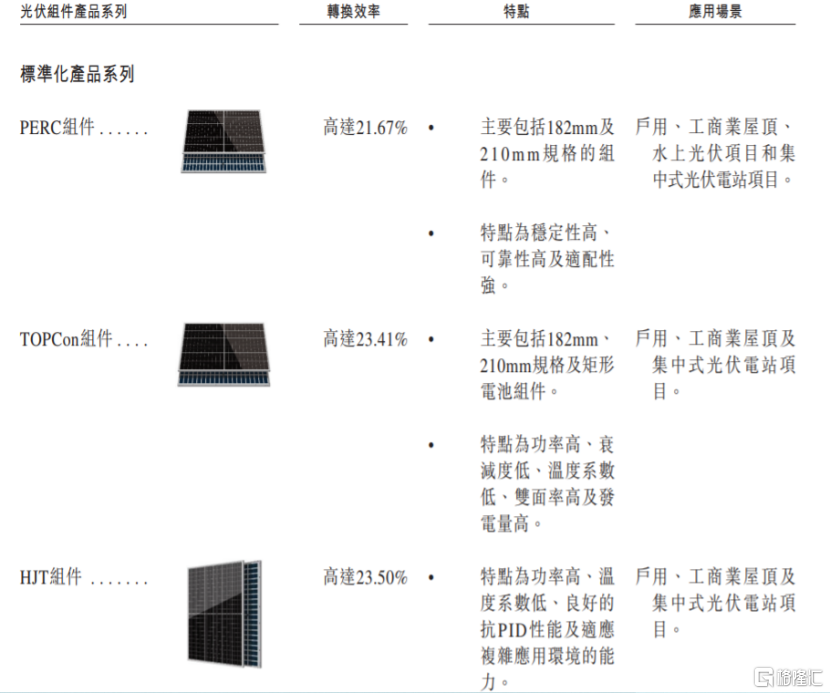

正信光电主要销售广泛应用于户用、工商业屋顶、水上光伏项目、集中式光伏电站项目及大型发电项目的标准化光伏组件。同时还针对不同应用场景提供定制光伏组件产品,如针对负载能力弱的屋顶的轻质柔性组件,高美观度的低碳炫彩组件及广泛应用于农业大棚及家庭阳光房的高透光组件等。

据艾瑞咨询的资料,2023年正信光电年出货量达2.7GW,是全球第三大光伏组件专业制造商。

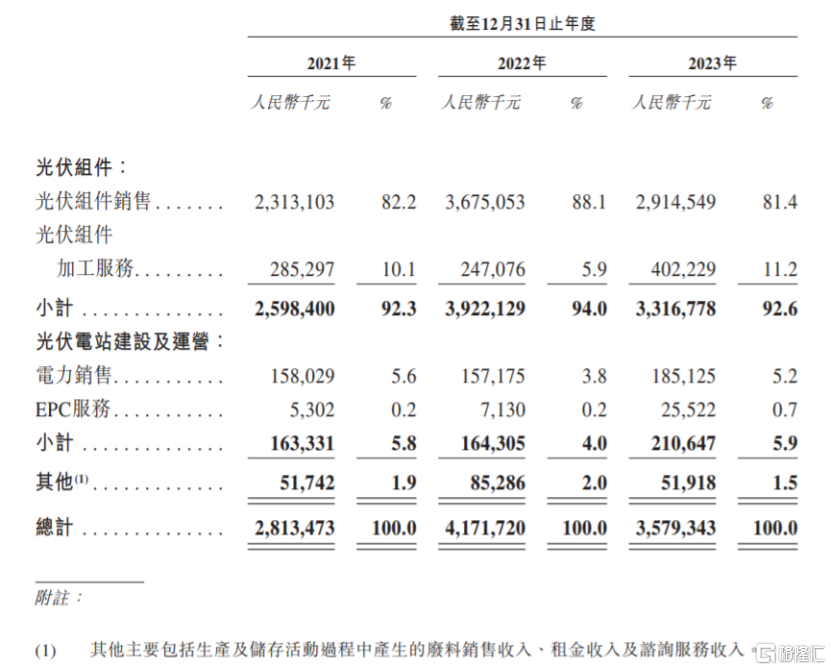

公司销售网络遍布全球60多个国家和地区,是国际市场广泛认可的光伏品牌。2021年至2023年,正信光电超过80%的收入来自光伏组件业务。但由于在激烈的国际竞争中,海外销售的光伏组件销量及平均售价下降,使公司2023年的光伏组件销售收入有所减少。

值得注意的是,往绩记录期间,正信光电有一大部分收入来自海外市场,未来如果出口地的贸易政策发生变化,可能会影响公司的经营业绩。

除了销售光伏组件外,正信光电还通过按客户的产品规格及制造标准向客户提供光伏组件加工服务,该业务有效补充了其光伏组件销售业务,使公司能够最大限度地利用生产设施,紧跟最新技术发展及市场趋势,还有利于扩大客户群。

正信光电还为国内外市场的光伏电站提供EPC服务,其EPC服务涵盖集中式光伏电站及分布式光伏电站,推动了全球光伏电站的可持续发展。同时,公司还从事光伏电站运营业务,截至2023年12月31日,该业务涉及23座光伏电站,年总装机容量超过200MW。

不过从近几年的数据来看,与光伏组件业务相比,正信光电的光伏组件加工服务、光伏电站运营业务营收占比相对较低。

按业务线划分的收入明细,图片来源:招股书

据招股书信息,正信光电最近开始涉足光伏制氢业务。绿氢是一种生产过程使用可再生能源,实现从生产到使用全流程零碳排放的可持续能源。公司的目标是为绿氢行业提供适应性更强、更可靠、更有效的解决方案,从而加快实现碳中和目标。

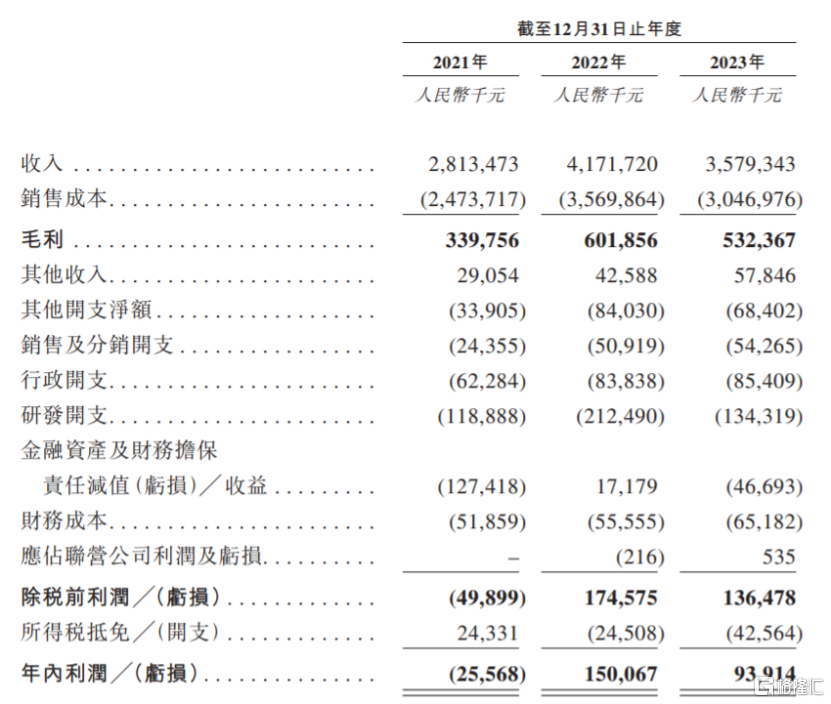

业绩方面,2021年、2022年、2023年,正信光电分别实现营业收入约28.13亿元、41.72亿元、35.79亿元,实现净利润约-0.26亿元、1.5亿元、0.94亿元。其中,公司在2022年实现扭亏,2023年营收和净利润双双下滑。

公司综合损益表节选项目,图片来源:招股书

2021年、2022年、2023年,正信光电的毛利率分别约为12.08%、14.43%、14.87%。

值得注意的是,全球光伏行业竞争日益激烈,正信光电的竞争对手为专注于光伏产品开发、生产及商业化的本地及全球光伏企业。本次申请上市,公司拟募集资金用于扩大产能及升级生产设施及设备、扩大业务覆盖范围、营运资金及一般公司用途。但当公司不断扩大业务的同时,众多竞争对手也在迅速扩大业务经营及产能。

再加上受行业政策、经济状况及技术进步的影响,全球光伏行业产能过剩可能会加剧,而产能过剩可能导致业内参与者以低于现行市价销售及出口产品,如果出现这种情况,正信光电的光伏组件价格也可能受到冲击。