下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

贝康医疗(2170.HK)于7月12日发布了未经审计的半年度业绩预告,公告显示公司上半年收入约为1.27亿至1.38亿人民币,较去年同期增长约49%至62%。在生物医药的“寒冬期”能够取得如此少有的亮眼表现,这是否意味着医药器械板块逐渐开始回暖?让我们一起来深入了解一下这家公司在生殖赛道的情况。

首先,从宏观角度来看,国内多个省市将辅助生殖项目正在纳入医保支付范围。2023年北京、广西、甘肃、内蒙古等4个省市率先实现了这一举措,2024年上海、浙江、江西、山东、青海及新疆维吾尔自治区和新疆等11个省份也相继加入。在2023年国家医保局规范《辅助生殖类医疗服务价格项目立项指南》后,政府根据服务和项目单价,按照医保拨款的方式通过医院补贴到每一位不孕不育患者采购。该项政策也并没有改变现有辅助生殖医院原有的招标模式。目前多地医院因此出现了辅助生殖门诊人员激增的情况,预计今年患者就诊数量将比去年同期增加20%。从市场需求角度看,辅助生殖行业真切地迎来了史无前例的“复苏”。

图1 2024年6月1日上海将12个辅助生殖类医疗服务项目纳入医保当天门诊爆满

选择比努力更重要?国家生育大政方针持续加码辅助生殖产业

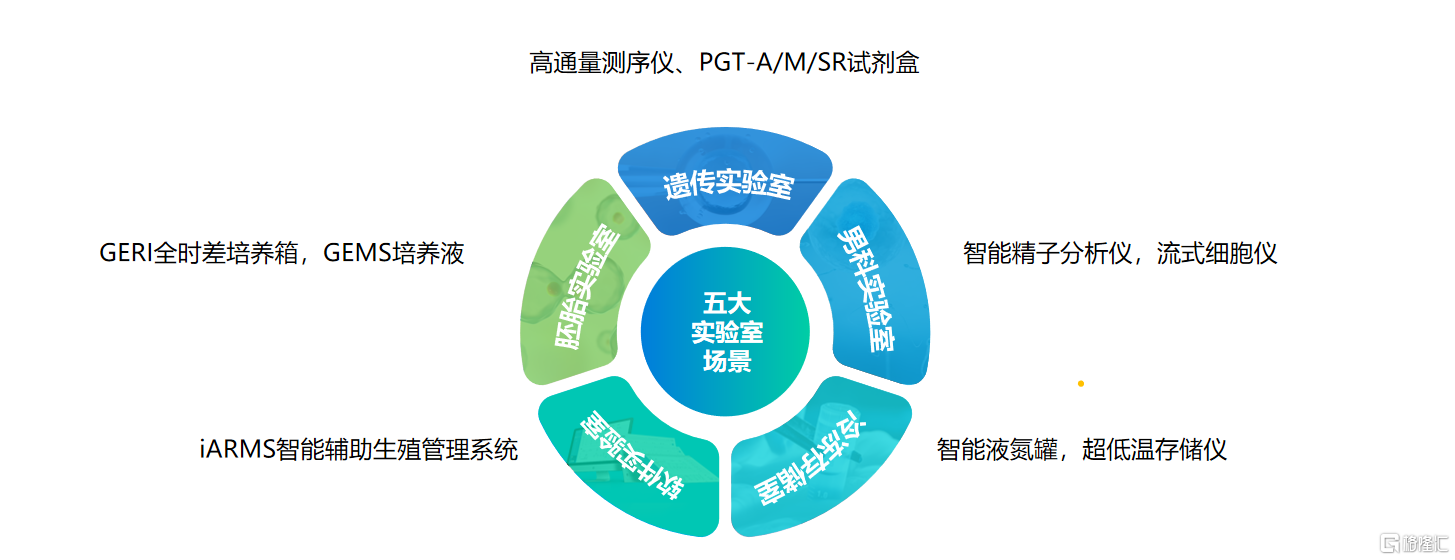

根据公司上市后公开财报与官网资料显示,作为国内第一家上市的辅助生殖领域IVD公司,贝康医疗的产业结构完全符合国家“生孩子”事业的大政方针,在人口老龄化和出生率持续降低的大环境下,未来将会推出更多的生育政策持续支持这项产业。公司的发展策略也是非常清晰,就是全力打造生育全产业化能力,公司围绕遗传、男科、胚胎、冷冻等生殖场景进行“强链”、“延链”、“补链”,通过产业链整合后这些年不断有产品完成商业化,从单一产品研发企业逐步转换为了具备规模化产业能力的集成供应商。

贝康医疗五大实验室场景为机构和医生提供一站式医疗设备解决方案(1)

资料来源1:贝康医疗2023年报路演材料

丑小鸭变成白天鹅?全产业链布局的贝康能否成为黑马股?

根据最新弗若斯特沙利文报告显示,辅助生殖行业70%的器械主要来源于进口。从卫建委最新发布的《经批准开展人类辅助生殖技术的医疗机构名单》中显示,中国截至到2023年已拥有621多家辅助生殖持牌中心,三代中心有104家,按照10%的复合增长率到2025年中国将拥有700多家生殖中心,是全球周期数和市场规模最大的国家。面对日益增长的市场需求,辅助生殖临床面对两个难题:1.我国辅助生殖医院建立较早,人工及手工化程度较高。如何改造和升级现有医院设施,提升医院硬件智能化数字化水平是目前众多医院的迫切需求;2.我国辅助生殖器械主要来源于进口。只有打造规模化国产化的产品生产供应体系,才能从根本上降低医院和患者的终端成本并相应国家医疗器械国产化号召。

下面我们根据公司公开资料看看贝康管线中有哪些值得深挖的亮点。

从公司的主营业务来看,贝康是靠三代试管遗传产品起家的。早在2020年2月,公司就获得了国内首个三代试管胚胎检测PGT-A试剂盒的注册证同时也是国内首个创新三类器械注册证,填补了我国三代试管婴儿试剂盒的临床空白,这也是支撑贝康上市和领导行业地位的权威产品。根据公司2023年报显示,公司的PGT-M试剂盒临床试验即将完成,将成为中国首个阻断地中海贫血基因的试剂盒。我国两广地区有数千万地中海贫基血因携带者,此项产品对区域遗传病防治有十分重要的人口意义。此外,公司的PGT-SR试剂盒也是十四五重点研发的国产化产品,并与中信湘雅在Human Reproduction联合发表高水平论文,该产品能够有效检出以前无法检出的遗传病,让遗传病家庭生育健康的孩子。去年公司财报显示核心PGT业务增长率达到35%,可见公司技术一直在引领行业的发展,对中国人口素质提升起到了重要作用。

另外公司通过并购,拥有了超过30年历史口碑的全时差培养箱和培养液。GERI全时差培养箱已经取得了NMPA认证,是全球唯一可加湿的全时差培养箱,代表了全球培养箱的最高水平。它搭载全球唯一获得FDA批准的人工智能胚胎分析软件,拥有100000+例胚胎数据模型,能准确评估胚胎发育状态与植入时机,相对传统培养箱显著帮助胚胎师提升了胚胎成囊率和成活率。此外,据年报显示公司的GEMS培养液也启动了国产化进程,未来将实现培养液全品系的国产化替代,为国家辅助生殖用液提供产业保障。这些成果和布局不仅显示贝康的行业引领高度,也感受到了“奶牛型”产品放量产业规模的期待。

贝康医疗胚胎实验室产品(2)

资料来源2:贝康医疗2023年报路演材料

除了遗传和胚胎产品,我们再看看还有哪些未来值得期待的亮点?

公司不仅关注女性生育的困难,也同时关注男性的生殖健康问题。根据最新弗若斯特沙利文报告显示,不孕不育症40%是由男性引起的,而男性精子质量近40年来下降了75%,而传统男性精子检测需要通过复杂的染色操作和人工镜下判读。在男科集成方面,贝康自研的智能精子分析仪该产品结合了50万份精子形态的人工智能大数据模型,首次实现了活精子浓度、活力和形态的实时全自动检测,预计于2024年下半年获证并销售。官方资料显示还有一款家用精子检测设备也将于明年获得注册证,通过官网可以看到该产品是对C端家庭生育力评估市场的一个延伸,为健康和备孕人群提供多种便捷检测选择。是否未来的备孕检测市场有更多的想象空间?我们拭目以待。

贝康医疗2023年报产品管线图(3)

资料来源3:贝康医疗2023年报

还有值得一提的是公司自主研发的智能液氮罐,该产品已获得国内首个二类医疗器械注册证。根据《人类辅助生殖管理办法》中要求,冷冻胚胎至少保存5年,预计全国每年有1000万新增胚胎需要冷冻保存,而目前生殖中心胚胎和胚子的保存主要通过手工挑管和人工记录的方式。冷冻保存是剩余产业链重要的一环,公司预计于下半年推出BSG800超低温存储生育力系统解决方案。未来,这些技术将帮助更多医院实现冷冻实验室的智能化转型,布局中国乃至全球的人类生育力保存市场。至此,公司在生育周期产业链形成全面闭环,对同产业竞争对手形成降维打击。

流水不争先,争的是滔滔不绝。贝康医疗能否成为中国版vitrolife?

贝康拥有和vitrolife相似的产品和管线布局(4)

资料来源4:贝康医疗2023年报路演材料

从贝康的发展历程可以看出,公司已经从做技术的公司转变为做硬件集成的企业,未来将在辅助生殖人工智能应用的道路上不断扩展和升级其产业链。

与Vitrolife的全面管线相比,贝康不仅在技术层面实现了对标,更在产业链的国际化能力上取得了显著成就。作为在这一领域全球第二家拥有全产业链能力的公司,贝康在每一个产业板块上都推出了创新产品,这不仅体现了其技术实力,也彰显了其市场竞争力。

在行业内,贝康通过并购策略整合了多个优质的产品线,有效扩大了市场规模和商业化能力。去年,公司收入同比增加48%至2.08亿元,实现了显著增长。这一业绩不仅证明了贝康的市场竞争力,也展现了其在辅助生殖领域的强劲潜力。

从完成并购到如今销售业绩的放量,可以看到贝康的成长轨迹与Vitrolife有着惊人的相似之处,其成长模式可以被视为医疗器械企业的一个典型案例。公司通过不断的技术创新,引领着辅助生殖行业的快速发展。而当前这一行业也得到了政府的大力支持,正处于一个快速增长的阶段,凭借领先的市场站位,贝康未来亦有望引领辅助生殖行业的国产化浪潮,打开更大的发展机遇。

以市值200亿的Vitrolife为标杆,贝康正不断进行战略扩张,力图在全球辅助生殖行业中占据领导地位。未来,贝康是否能超越Vitrolife,成为全球“生孩子”事业的引领者,值得我们共同期待。

当前在医药寒冬下,贝康医疗以其亮眼的业绩增长,为市场带来了一丝暖意。公司的这一表现,有望成为市场的催化剂,其后续在资本市场的表现也将带来惊喜。