下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

光伏板块近一年跌幅较大,市场悲观情绪已得到较为充分反应,向下空间有限,市场进入筑底阶段将对各种利空消息的反应减弱,板块内部有望走出差异化行情。

逆变器企业具备光伏和储能两条成长曲线,且储能装机增速快于光伏。从中报业绩预披露看,逆变器环节净利环比改善在光伏板块中最为明显。

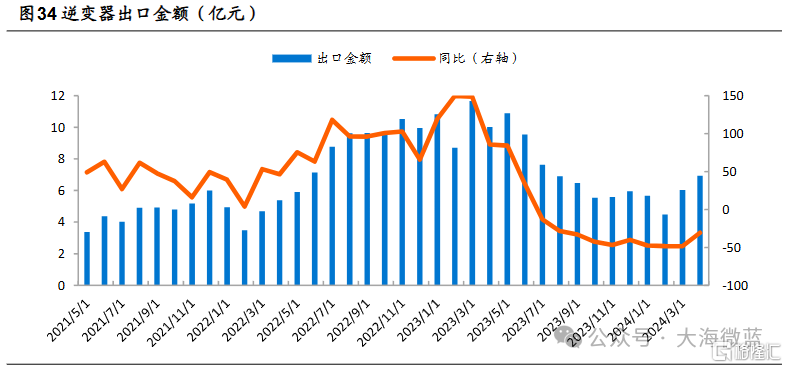

1. 行业拐点:逆变器行业在第二季度交付量明显好转,确立了行业拐点,预计第三季度将持续向好。

2. 股价波动:逆变器板块股价前期受海运费上涨、关税及贸易政策变动等因素影响,波动较大。

3. 市场需求:新兴市场如亚非拉地区光储需求爆发,欧洲市场对户储产品的需求在降息后有望变化。

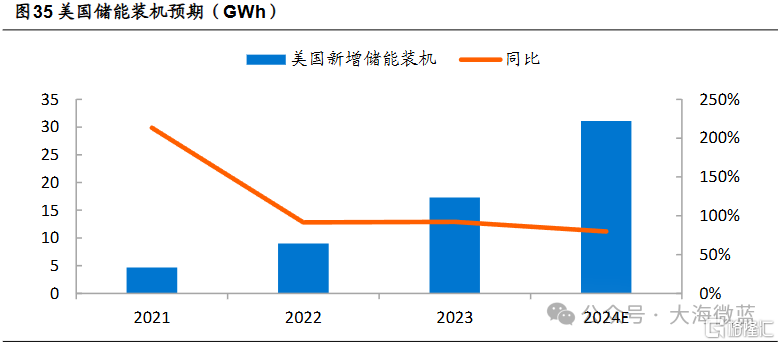

预计2024年全球新增储能装机增速超 30%,其中欧洲户储库存底部将至,欧美大储、工商储高增,有望再次迎来快速增长。

2023年碳酸锂价格快速下跌使得终端存在观望,叠加美国并网排队时间较长,同时美联储加息较大程度影响美国大储IRR,压制部分储能投资意愿。

2024年,预计美国加息见顶,利率下降情况下储能收益率上行,叠加储能成本降低,美国储能将持续高增,预计2024年储能装机超35GWh,同增超50%。

4. 产品需求:

组串式逆变器在巴西、印度、东南亚等新兴市场的需求旺盛,欧洲市场逐步好转。

微逆变器需求受德国阳台光伏政策和巴西市场好转推动。

户储产品在欧洲需求较弱,但新兴市场如中东、巴基斯坦、东南亚需求旺盛。

2023年欧洲去库下户储及微逆厂商出货同比略有下降,大储如阳光出货持续高增同时由于IGBT模块紧缺带动大机盈利上行;2024年预计户储行业将恢复正常增速,大储持续高增;价格层面欧洲市场价格并非关键竞争要素,经销商会综合考虑品牌、性能、售后服务、价格等多维度因素;2023年去库过程中逆变器厂商户储毛利率基本稳定在40-50%,盈利较为坚挺,但考虑竞争加剧仍需关注去库后户储价格及毛利率变化;同时2024 年 IGBT 模块供应或有所缓解,大机竞争也将有所加剧,毛利率或将同比略有下滑。

5. 增长趋势:第二季度逆变器厂商出货量环比增长50%以上,多个厂商出货量创新高。第三季度预计保持增长趋势,部分厂商7月排产持续环比增长。

6. 未来展望:展望2025年,新兴市场持续增长,欧洲户储市场有望回暖,逆变器出货量增长明确。

逆变器行业的拐点已经确立,随着全球光储市场的快速发展,行业有望进入新一轮的成长周期。

海外及储能市场是行业增长的核心,龙头企业凭借品牌力、渠道布局和研发能力,有望实现持续30%以上的增长。看好逆变器行业的长期成长潜力,特别是龙头企业的未来表现。

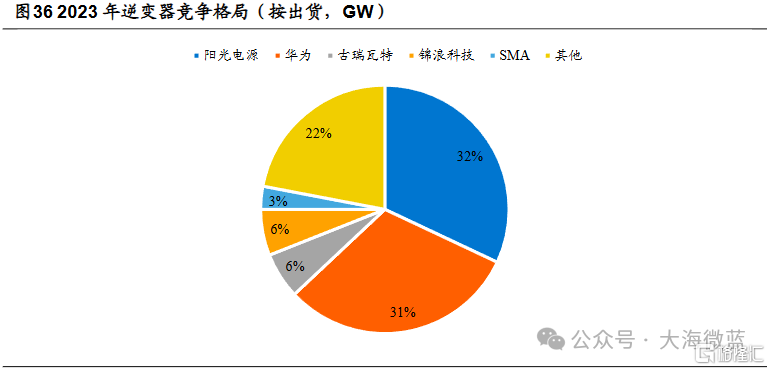

关注:阳光电源、德业股份、锦浪科技、禾迈股份、固德威、艾罗能源、通润装备、盛弘股份、禾望电气、昱能科技等。