下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月5日国常会审议通过《全链条支持创新药发展实施方案》,释放积极信号。

会议指出,发展创新药关系医药产业发展,关系人民健康福祉。要全链条强化政策保障,统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制,合力助推创新药突破发展。要调动各方面科技创新资源,强化新药创制基础研究,夯实我国创新药发展根基。

此前,北京、上海、深圳、广州等地已经积极发布支持创新药高质量发展的相关政策。

考虑到创新药板块估值已调整至历史相对低位,在政策驱动下,整个板块有望迎来估值修复;叠加下半年ESMO年会召开、医保谈判等行业催化因素,看好创新药板块后续行情。

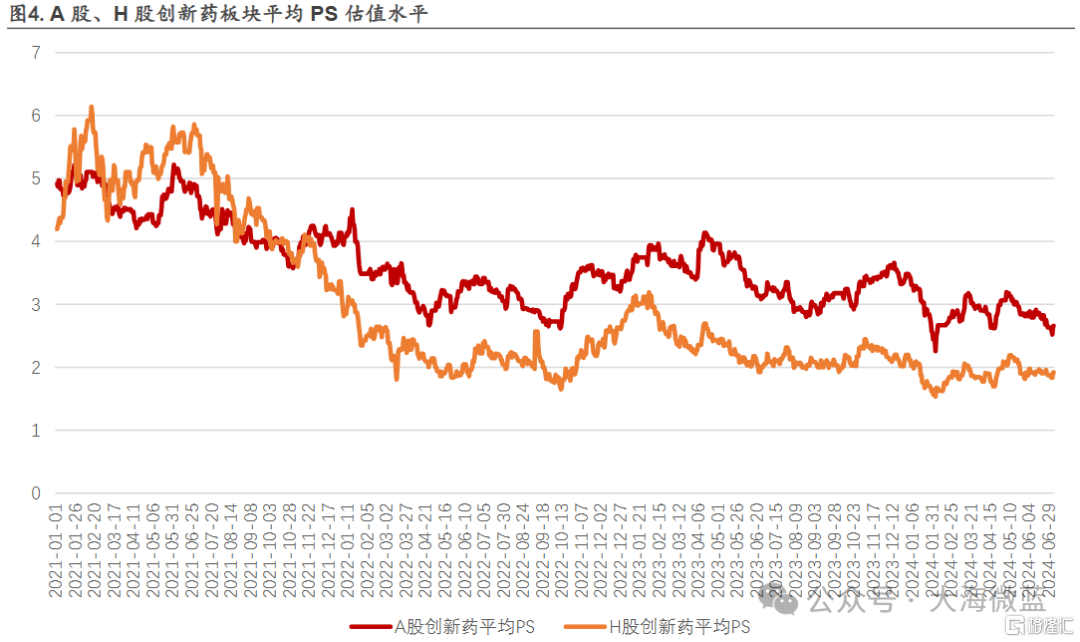

(1)当前板块估值水平低:采用创新药行业常用的产品峰值PS倍数法,从行业平均PS变化跟踪模型来看,截止2024年7月7日,A股创新药行业平均PS倍数为2.66倍(2023年以来的高点为2023年4月11日的4.11倍,低点为2024年2月5日的2.25倍);港股创新药核心标的行业平均PS为1.92倍左右(2023年以来的高点为2023年2月2日的3.19倍,低点为2024年2月5日的1.54倍)。

(2)政策端催化:除了本次审议通过的实施方案以外,征求意见稿提及的创新药鼓励应用目录也有望落地。

(3)行业端催化:下半年存在ESMO、WCLC等学术会议召开催化,年底存在医保谈判催化。

创新药产业趋势明确,政策对“真创新”的支持态度明确并积极推进。随着真创新好品种越来越多,商业化价值兑现呈现多元化,应结合催化节奏和估值水平进行布局。

(1)国内兑现商业化价值:

政策支持态度明确,真创新药品种有望带来更丰厚的研发回报。

(2)出海兑现商业化价值:

高度创新品种,有望分享欧美高支付市场。

中国创新药出海趋势明确,自2020年开始,无论是权益授出的形式亦或是产品获批上市的形式,均呈现出高速增长的态势。据不完全统计,2023年,上市公司已完成20余项药物/在研药物海外权益的授出并且有3款创新药在美国获批上市。

(3)个股高速成长兑现价值,临床管线具有重大突破:

多个创新药公司将在每年重要的学术会议上披露在研产品临床数据。首次POC产品以及显著提升临床数据的产品更具有投资价值。

相关公司:

(1)已形成产品矩阵并有创新突破big pharma:恒瑞医药、中国生物制药(H)、翰森制药(H)、科伦药业、信立泰、亿帆医药、绿叶制药(H)、罗欣药业;

(2)进入商业化阶段并有创新管线的biopharma:百济神州、信达生物(H)、康方生物(H)、和黄医药(H)、君实生物、泽璟制药、迪哲医药、艾力斯、艾迪药业、益方生物、百奥泰、云顶新耀(H)、贝达药业、盟科药业、荣昌生物(H)、乐普生物(H);

(3)创新性强的biotech:科伦博泰生物(H)、百利天恒、迈威生物、康诺亚(H)、智翔金泰、首药控股、和誉医药(H)、加科思(H)。

附:利好对象白话版

(1)会玩新技术的公司,有更多的补贴拿(XDC,基因治疗,细胞治疗,PROTAC等),有具备先进性的研发平台,对应受益公司:金斯瑞生物科技、和铂医药、成都先导、百奥赛图。

(2)自主定价+商业保险引入,自主高定价吃不起的还是吃不起,只能说利好天价药组合起来卖保险,直接利好围绕创新药构建保险生态的商业保险公司:思派健康。基于买了商保得重疾的比例低,以及买商保比例低的实际情况会长期存在,因此商保端对支付能力提升在中短期贡献极其有限。

(3)支持投融资,科创板IPO,再融资等,一级市场死鱼活过来了,利好创新药公司里的一级市场VC公司:泰格医药。利好市场中高估值能再融资,拥有增发开火权的A股公司(未被港股18A那样爆锤,估值虚高有利于再融资):百利天恒,神州细胞、迪哲医药、泽璟制药、迈威生物。

(4)DRG端支持卖药,利好销售代表数量多,me too药多的公司,仿创药和进口药可以火力全开,提升销售代表人效,从而直接贡献业绩:百济神州,石药集团、信达生物、先声药业、再鼎医药、中生、恒瑞、康哲。

(5)支持全球创新。真创新真牛逼的药,政策的支持在MNC和FDA的支持面前只能说是锦上添花,而那些做不出来的药,随便怎么支持成不了药都等于0。当然,总会硬选一些出来,树立典型,在PR上享受溢价:亚盛医药、迪哲医药、传奇生物、百济神州、华领医药。

(6)利好高息股抱团资金分流一部分到创新药,利好机构覆盖深,卖方关系好,IR能力强,ETF权重大,给点阳光就灿烂的公司:信达生物、康方生物、康诺亚、百济神州。