下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月将召开三中全会,主题或为进一步全面深化改革、推进中国式现代化。

近期政策层就三中全会多次吹风,结合相关政策改革思路,三中全会或有以下内容值得关注:一方面是以财税、金融、国企、土地为代表的基础制度改革;另一方面是以新质生产力为核心的科技创新和能源改革。

1、财税改革:平衡央地关系,完善税收制度。(税友股份、飞天诚信、旋极信息、中科金财、久其软件、普联软件、用友网络、航天信息、中国软件、汉鑫科技、中科江南、金财互联、博思软件等。)

2、土地改革:优化土地要素流通,建立统一建设用地市场体系。(康欣新材、辉隆股份、棕榈股份、神农科技、新农开发、亚盛集团、农发种业、登海种业、苏垦农发、罗牛山、北大荒等。)

3、金融改革:重塑资本市场生态,守住不发生系统性风险。(领益智造、丽珠集团、中粮资本、三木集团、永安林业、漳州发展、香溢融通、江苏舜天、长江投资、百大集团、苏豪弘业、皖维高新等。)

4、国企改革:做强国有资本,优化国资布局。

5、科技创新:健全新型举国体制,多举措支持新质生产力。

6、能源改革:电力市场化改革提速,排放目标由“硬约束”转为“碳工具”。

7、对外开放:以高水平开放促进全国统一大市场建设,稳定外资预期。

财税体制改革方向:

1、稳定宏观税负,保证财政汲取能力。出于应对风险和挑战的需要,稳定或提高宏观税负有一定必要性。

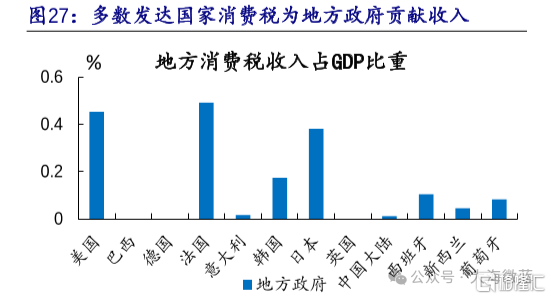

2、增加地方的税收收入,培植地方新财源,并调整税收结构,从而影响地方ZF的收入行为和地方经济结构。主要涉及增值税和消费税。

3、发挥财产税制度在调节收入分配方面的重要作用。适合在短期内调整的是个人所得税,调整方式以综合和分类相结合。

4、健全直接税体系,逐步提高直接税占税收收入比重。直接税以所得税和财产税为主。结合政策目标、税收收入比重和现实情况,判断以下四类税调整节奏优先,调整幅度较大:国内增值税、国内消费税、企业所得税、个人所得税。而以下税种短期内不会推进:房产税、遗产税、赠予税等。

回顾我国经济发展历程,当前消费税改革已是箭在弦上。

改革开放初期:80年代,地方ZF吸引外资,实施税收双轨制,促进了外贸加工行业的发展,催生了一批企业家。

市场化改革:90年代,地方ZF推动民营企业发展,国有企业开始混改,内需和国产替代成为新的增长点。

加入WTO后:中国进一步开放市场,鼓励合资企业,国有领域逐步对外资开放,出口成为经济发动机。

货币化棚改:近十年,地方ZF通过土地财政推动基建和房地产发展,投资和房地产成为新的经济增长点。

当前改革重点:随着外贸和投资改革的完成,消费成为新一轮改革的重点。

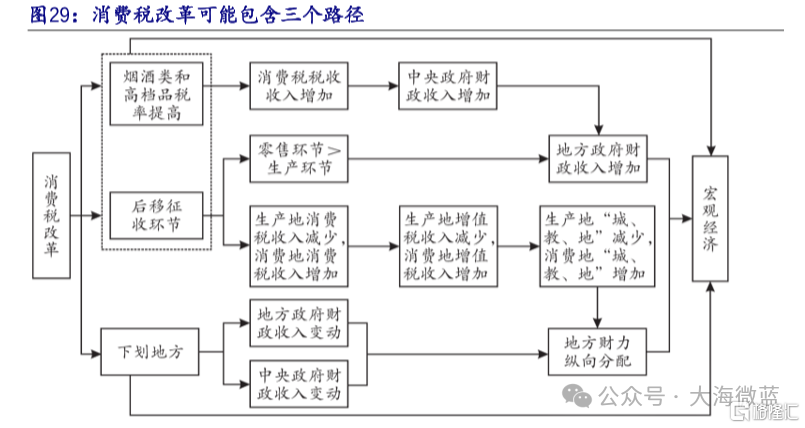

在我国四大税种中,消费税是唯一尚未实行央地共享的税种,目前该税的部分条款已不适应当前市场环境。

预计三中全会后,消费税改革将逐步实施,通过与地方共享消费税激发地方ZF的积极性。

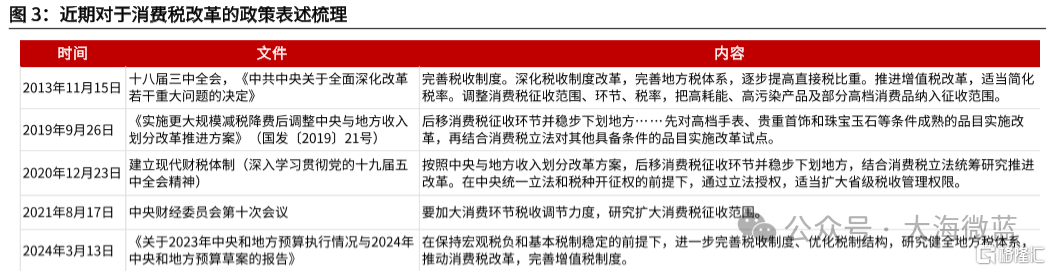

其实,在今年年初财政预算案中,对于财税体制改革的表述明确为“谋划消费税改革和完善增值税制度”。而早在前期国发[2019]21号文便明确提出“后移消费税征收环节并稳步下划地方”。

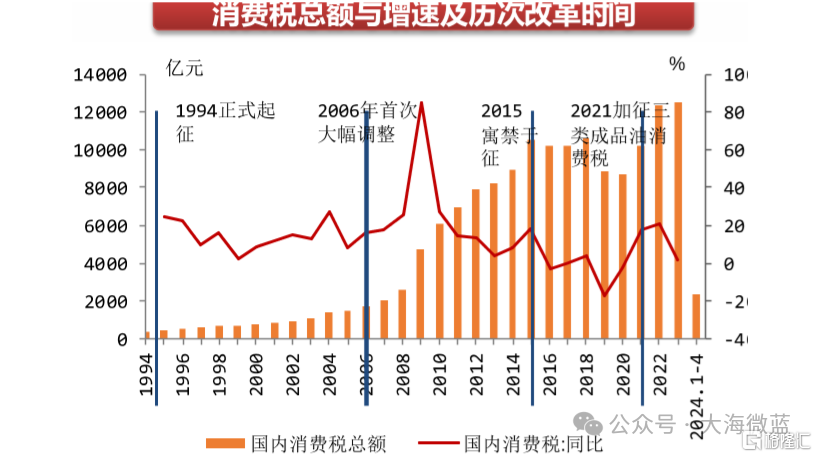

自1994年我国《消费税暂行条例》实施以来,消费税经历了2006年消费税制度改革、2008 年成品油税费改革、以及2014年税目和税率调整等重大改革。

就收入规模而言,消费税现已成为我国第三大税种。据财政部,2023年消费税收入规模达1.61万亿元,占整体税收比重的8.9%,仅次于增值税(38.3%)和企业所得税(22.7%)。

现阶段消费税具有三个特征:一是核心目的是保护资源环境、引导健康消费和调节收入分配;二是烟、成品油占消费税收入的比重超过80%,消费税限制高污染、高耗能消费的作用大于收入分配调节的作用;三是在生产环节征收居多,批发和零售环节征收较少。

市场预期今年七月三中全会将推进消费税改革,改革主要关注点:

1、由生产环节征收改为消费环节征收,使得消费能力强的地区获得更多税收。

2、税收由中央独享改为央地共享,可能改变地方ZF的税收结构和行为,促使其更加关注提升城市服务和吸引富裕群体。地方ZF可能通过降低落户门槛、发展高端旅游和赛事、提升城市环境等措施,争夺高质量纳税人。

3、监管制度成熟的高档消费品或将率先试点。

改革有望改善各地方ZF“重生产、轻消费”导向,推出更多消费激励措施、增加地方ZF自主财政收入,引导地方产业结构转型,激励地方发展消费,形成正向循环。

目前我国消费税主要来自于烟草(43.4%)、石油燃料(33%)、汽车(7%)、酒(4.6%)。根据测算,假设消费税改革中全部税种征收环节后移,并按50%比例下划地方,将分别增加东、中、西、东北地区省份税收收入3308亿元、1560亿元、1593亿元、500亿元。东部地区获得税收转移绝对值较大主要是其消费量占比较大,东部10省烟酒消费支出占全国比重的49.4%,成品油消费占比42.8%,汽车消费占比51.1%。

从财政收入边际增速的角度看(增量消费税/地方财政收入),消费税实行后移和下划改革后,东、中、西、东北地区财政增速分别为5.2%、8%、3%、6%。东北及中部地区增速较高主要是由于财政收入基数较低,消费税改革对其产生的边际效用更高。

而假设烟、酒和其他分类的消费税,中央和地方各分成50%;成品油主要是大型央企进行生产和销售,在生产环节分配比例可以略高一些,假设分配给地方20%;由于实名制登记以及地方需要提供相应基础设施的配套,假设小汽车消费税的地方分成为100%。在以上分配比例的假设基础上,采用2023年的基数,当年实现消费税收入约1.6万亿元,则预计地方增加税收超7000亿元,拉动地方财政收入约6个百分点。

相关概念股:

重点关注有望直接受益的地方零售百货龙头:

大商股份(600694.SH):东北区域零售龙头,高分红+业绩改善+低估值(24年对应PE9X,股息率5.2%)。

重庆百货(600729.SH):重庆地方零售龙头,二季度同店改善,分红率较高,当前估值偏低(24年对应PE7X,股息率5.8%)。

另外,监管制度成熟的高档消费品或将率先试点,奢侈品征收消费税后,免税渠道的性价比优势将更为凸显,关注中国中免(601888.SH)、王府井(600859.SH)、百联股份(600827.SH)。