下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期市场底部反弹迹象明显,红利策略呈窄幅震荡态势,不过从红利类ETF资金面上看,长线资金增仓热度不减,持续增加对红利资产的配置。

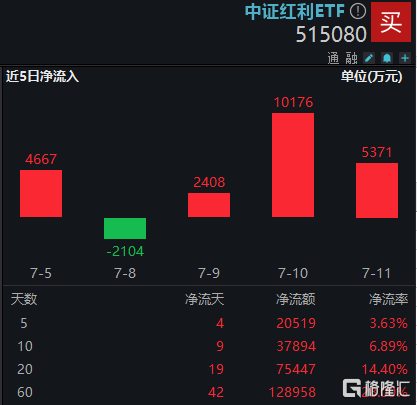

以中证红利ETF(515080)为例,上交所数据显示,昨日该ETF在小幅收涨背景下获得5371万元资金净申购。拉长周期看,资金增仓并非短期行为,近60看中证红利ETF(515080)区间累计净申购额达12.90亿元。

截至7月11日,中证红利ETF(515080)场内最新流通份额增至38.74亿份,规模来到

57.87亿元,再度双双刷新上市规模新高。

对于近期红利资产回调原因,一方面或受部分高股息龙头业绩下滑影响,不过长期看该类公司资金流相对较为充裕,持续稳定高比例分红彰显长期投资价值,中长线价值仍较突出。

另一方面,A股分红进入后半程,资金兑现压力持续释放。现金分红之前相关板块预期较高,推动股价升至较高水平,引发资金提前兑现收益。此外投资者获得分红款之后,短期或会投向其他板块,引发红利震荡。

数据统计显示,截至到今日,A股累计派息家数已达3379家,累计派息金额近1.45万亿元。本周A股共计313家上市公司实施派息,累计派息金额4709亿元。包括建设银行、招商银行、中国神华、中国海油等在内的分红大户均在本周派息到账。

△本周部分派息居前的上市公司

展望下半年高股息板块,国盛证券最新分析指出,国内经济转型降速,A股投资回报率亟待“弥补”。长期看,股票资产投资回报主要依托于ROE、股息、回购和估值四个因素,经济降速导致的A股资产整体ROE回报趋势降低,抛开估值的短期波动不谈,A股长期投资回报的吸引力亟待通过“股息/回购”进行“弥补”,这一点已经在新版“国九条”中着重体现,预计全A股息率抬升与回购增多也将成为重要发展趋势。

中信建投此前观点也表示,调整过后红利板块中期仍具机会。目前支持红利策略的宏观经济背景、增量资金特征并未改变,市场主要担忧前期涨幅较大后红利板块的估值情况和兑现压力,调整过后红利板块配置价值或再度显现。

国信证券表示,从长期胜率角度看,红利资产仍旧是稳健底仓配置选择。6月以来A股上市企业持续完成除权除息,分红部分价值流出,估值股价同步下修,往后半年到八个月维度积累新的未分配利润,“填权慢修复”可期。

ETF方面,近期中证红利ETF(515080)实施年内第2次分红,这也是该ETF上市以来第9次分红,本次每10份分红0.20元,分红比例约1.3%。自上市以来,每十份累计分红2.85元。

资料显示,中证红利ETF(515080)标的指数主要选取两市现金股息率高、分红连续性在三年及以上、同时具有一定规模及流动性的100只股票为成份股,采用股息率加权,反映A股市场高红利股票的整体表现。场外可关注联接基金(A份额012643;C份额012644;E份额016363)。

中证红利ETF基金全称:招商中证红利交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

中证红利指数近五年表现分别为15.73%(2019)、3.49%(2020)、13.37%(2021)、-5.45%(2022)、0.89%(2023)。中证红利指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。