下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

每一轮黄金涨价潮,资本市场都会迎来一波金店上市潮。徐高明已上岸,对同样第四次寻找IPO的李伟柱兄弟、王忠善夫妇,这或许他们最后的圆梦窗口期。

©️懂财帝出品 · 作者|嘉逸

2004年,对国内金店行业而言,是特殊的一年。监管层取消黄金制品生产、加工、批发零售行政审批的规定,开放的市场催生了大批金店。

这一年,来自山东潍坊的货车司机王忠善,开始打造自主品牌梦金园。来自广东潮汕的李伟柱兄弟,在深圳创办了第一家周六福直营店。来自湖南岳阳的60后科员徐高明,成立金色宝藏(日后的老铺黄金)。

2024年,他们汇聚港交所,向资本市场讲述不同的故事。

聚焦古法黄金的徐高明,率先敲响了钟。老铺黄金年入仅30亿,上市首日涨超70%,风光无限。发行价为每股40.5港元,到7月4日已飙涨了108%,达84.2港元。

在不算景气的港股市场,老铺黄金的爆火给等待中的李伟柱、王忠善留下积极的信号。

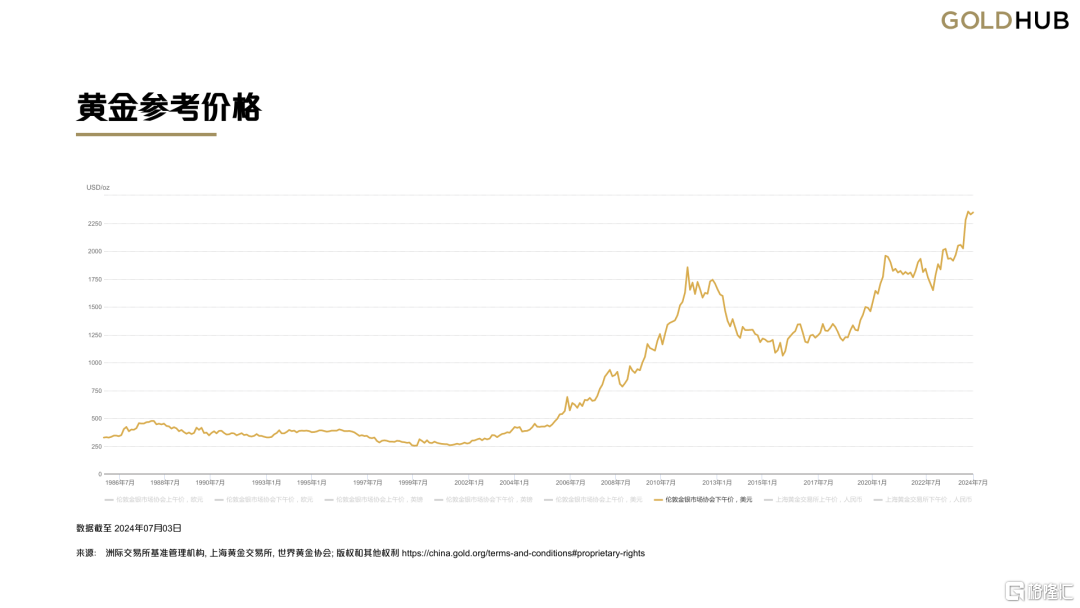

20年间,黄金价格剧烈波动,并经历了两轮历史高峰周期。第二轮始于2020年,持续到现在。

黄金震荡上行,给周六福、梦金园、老铺黄金带来难得的成长窗口期,实现了营收与利润双增。

金价涨了,现实中的“黄金劫案”也变得频繁。

今年3月,中国黄金品牌概念店违规托管黄金暴雷。一波未平一波又起,4月深圳水贝市场又发生了黄金珠宝商家携400多公斤的黄金原料跑路,涉案金额达2亿元。

正如疯狂的黄金价格般,金店市场也上演着魔幻的故事。

01 | 家族生意

周六福、梦金园、老铺黄金有不少共同点,它们都比较年轻,都是家族生意,分别是兄弟档、夫妻店、父子兵。

它们又存在明显的差异化,其创始人选择了不同的细分赛道。而在同质化的黄金赛道,渠道的选择与扩张是核心增长动力。

梦金园的创办人王忠善原本是一名小镇司机,走南闯北的生活帮助他打开了眼界。

1994年,山东省潍坊市昌乐县发现了数十亿克拉的蓝宝石矿,昌乐县也因此被誉为“中国蓝宝石之都”,该县正是王忠善的家乡。

王忠善嗅到了珠宝行业的商机,就在当地做起宝石生意。1997年金融危机爆发,黄金需求大增,他又迅速转头投入黄金首饰的加工和批发,随后和妻子张秀芹打造自主品牌梦金园。

王忠善的珠宝生意,以高纯度为卖点,称研发了999.99‰、999.999‰的黄金首饰产品。

从县城出发,扎根县城,梦金园主打性价比,征服了县城贵妇。

老铺黄金创始人徐高明要征服的,则是北上广贵妇。在正式成立老铺黄金前,徐高明接触过旅游和文化行业,积累了一定的艺术洞察力。

因此,在进军黄金珠宝市场时,徐高明选择聚焦古法工艺,走奢侈品路线,只挑高端商超入住,诸如北京SKP、万象城、澳门威尼斯人等。

在其儿子徐东波加入后,年轻一代的思维给公司的发展注入新的活力,两人成功把老铺黄金打造成“黄金界的爱马仕”。

周大福、周生生、周大生这些知名珠宝品牌的创始人都姓周,但周六福“不姓周”,其创办人是李伟柱、李伟蓬两兄弟。

大学毕业后,李伟柱在老家潮阳的银行工作了两年,与珠宝行业有业务往来。潮汕人自带敢想敢闯的特质,就辞职前往深圳的水贝珠宝首饰集中区,成立了一家珠宝镶嵌工厂。

彼时,“周氏珠宝”、“六福珠宝”等传统品牌名气最大,深圳遍地“不姓周”的金店招牌带有周字。李伟柱兄弟也想沾点名气,就取名为周六福。

据世界黄金协会(WGC)的数据,2004年前后,金价迎来了一轮长达8年的上涨潮。梦金园、周六福、老铺黄金在风口中逐渐成长壮大。

在2020年以来的第二轮上涨周期,它们实现了营收规模创历史新高。

(图源:世界黄金协会)

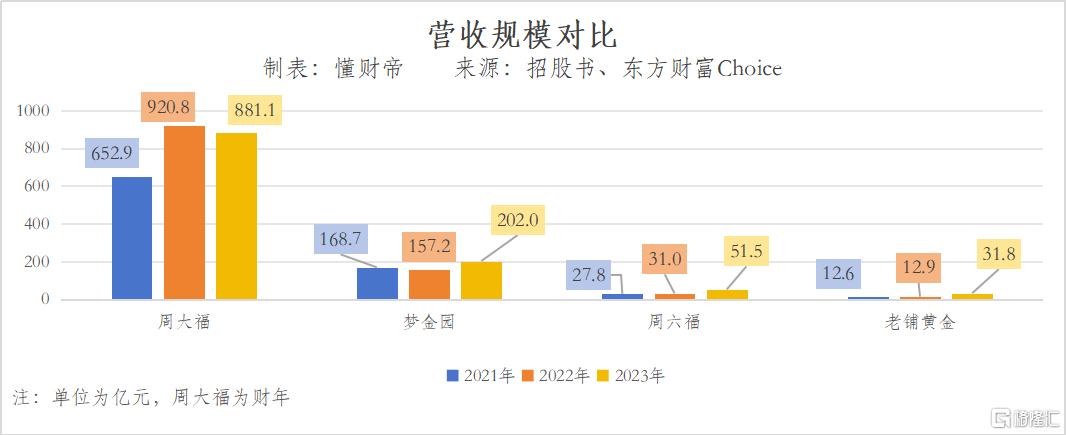

数据显示,梦金园2023年营收已超过200亿元,一年的营收比周六福、老铺黄金两者加起来的三年收入还高。

周六福、老铺黄金胜在营收持续稳定增加,2023年同比增速也远高于梦金园,分别达66.1%、146.5%,发展潜力大,同期梦金园仅同比增长26.5%。

和行业龙头周大福相比,这三个品牌的规模可以说“小巫见大巫”。

但周大福没有享受到这波黄金涨价潮的红利,2023财年营收下降,与行业趋势逆反。

黄金作为传统的避险资产,消费者对纯金珠宝的需求增加,非纯金类珠宝的需求减少,金店的业绩再次验证了这规律。

周大福、周六福、梦金园的产品组成类似,主要分为黄金珠宝及镶嵌珠宝。具体来看,它们的黄金珠宝营收不断增加,镶嵌珠宝(包括钻石、K金等)的营收则持续下降。

而老铺黄金的产品分为足金黄金产品和足金镶嵌产品,都以黄金为基础,所以成了为数不多的所有业务都在增长的金店。

同样是金店,周大福卖不过周六福、梦金园,输在价格上。

金店最常见的消费者,不再是大妈,而是年轻人。他们更看重性价比,购买黄金珠宝或是出于投资,或给自己佩戴,并非传统的送礼、婚庆等场景,品牌忠诚度也不高。

哪儿的黄金性价比高,年轻人就涌向哪儿。“没有中间商赚差价”的深圳水贝成了年轻人的买金圣地,风靡程度之深,甚至催生了一批“水贝黄金代购”。

这里的金饰按照“当日国际金价+工费”来计算,每克售价比品牌金店便宜100多元,真中年轻人的心怀。

在品牌金店中,周大福定位高端,周六福主攻大众市场,梦金园活跃于三线及以下城市,定价天然有差距。

以4月初的价格为例,周大福的足金价为728元/g,梦金园为636元/g。前者的普通黄金工艺加工费为45元/克左右,后者约20元/g。

02 | 疑云重重的赚钱能力

盈利能力是估值的核心要素。然而,赚钱能力太强的徐高明,赚钱能力太差的王忠善,各有烦恼。

金店赚不赚钱,很大程度上看产品结构。金价透明,金店很难靠卖黄金首饰挣大钱,赚的只是零售差价和加工费。

据国信证券测算,按克计价的黄金产品,整体终端毛利率也就10%左右。

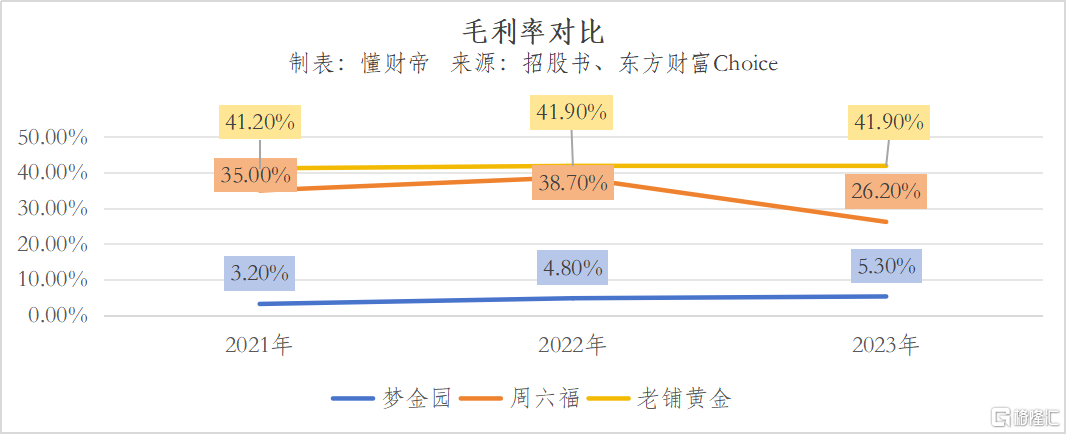

梦金园陷入毛利率怪圈,问题就出在产品结构单一,高度依赖黄金业务。

2021-2023年,其黄金珠宝及黄金产品的收入占总营收97%以上,且还在逐年增加,却只分别贡献了2.2%、3.9%、4.6%的毛利率,K金首饰、镶嵌珠宝及其他产品的收入占比不足2%,却分别贡献了23.7%、28.1%、27.5%的毛利率。

同期,梦金园净利润为2.24亿元、1.81亿元、2.33亿元,净利率仅为1.3%、1.1%及1.2%。

梦金园的症结,还在于花了太多精力在附加值低的加工环节,几乎所有黄金珠宝产品均为自产。

在黄金首饰行业,外包加工的情况非常普遍。公开资料显示,中国黄金、老凤祥、潮宏基,外包加工比例分别达40%,50%、70%。

周六福的自有工厂也已停产,所销售的珠宝几乎全是委托代工,专注于附加值较高的产品设计和运营。

王忠善赚的都是辛苦钱,徐高明挣的则为“聪明钱”。

老铺黄金以古法工艺为最大卖点,把纯粹的黄金产品转化为艺术品,显著提升了产品附加值,其毛利率在业内一骑绝尘,近三年均维持在41%以上。

2023年,其足金黄金产品毛利为36.9%,足金镶嵌产品毛利为45.8%,总体净利润达4.16亿元。

梦金园的营收是老铺黄金的近7倍,净利润仅有对方的一半左右。

值得注意的是,徐高明表面赚得盘满钵满,并不等同于他实际拥有相同数量的现金,这些利润可能不会转化为可用来支付债务、再投资或分配给股东的“真金白银”。

通常来说,经营活动产生的现金流净额与净利润一般是正相关关系,净利润高企,现金流应该不差。

在老铺黄金净利润创新高的2023年,其现金流却出现负值,为-0.29亿元。

翻看其过往招股书,发现这是老铺黄金的老问题了。2017年到2019年,其净利润从0.32亿元增至0.91亿元,但经营活动现金流持续为负,分别为-0.62亿元、-0.61亿元和-0.43亿元。

究其原因,主要是应收账款显著增加的缘故,导致其现金流入减少。但其直接面向C端消费者,为何会有这么高额的应收账款?

这个疑问,以及挣钱能力太强,曾阻断了老铺黄金的A股上市路。

或许能从存货天数,找到答案的蛛丝马迹。

在黄金价格波动较大的阶段,金店销量受干扰较大。维持最佳存货水平,是缓解现金流压力的良好路径。

本就利薄的梦金园,减轻金价与售价不匹配的潜在不利影响,实施了以销定采的方法。效果也不错,2021年至2023年该公司存货周转天数分别为42.7天、45.6天及36.8天。

周六福在卖产品前自行预估产品需求,而非根据金价波动来调整采购,所以存货风险更大。同期,其存货周转天数分别为237天、275天及169天。

相比之下,老铺黄金的存货周转天数最长,分別达357天、383天及205天。招股书解释,主要是因其高比重黄金产品,为针对高净值客户的差异化系列产品,销售速度比市面其他黄金珠宝产品慢。

03 | 牛市震荡下的失控

在黄金狂飙的3月,一家开了十几年的中国黄金加盟店,突然关门了,价值5000万黄金跟着消失。

该消息如一颗惊雷,震动了黄金行业,也把中国黄金卷入风口浪尖,沦为“背锅侠”。

同样拥有庞大加盟商的周六福、梦金园,或许也坐立不安。

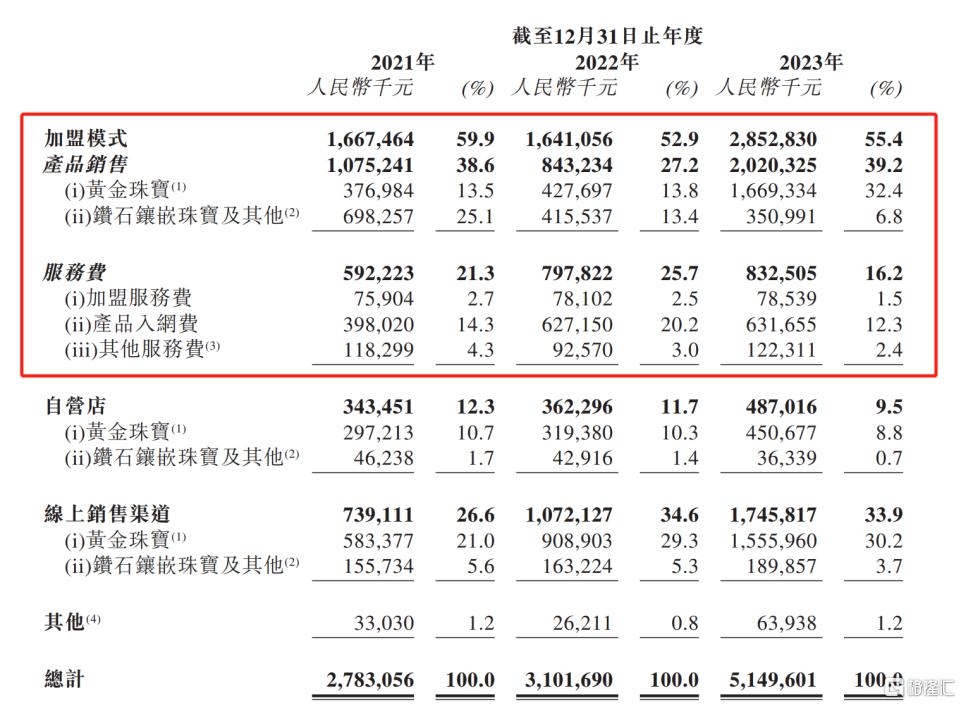

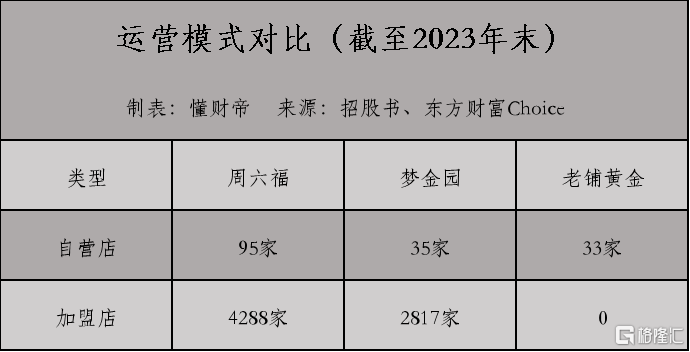

截至2023年12月31 日,周六福有4288家加盟店,二线城市占比33.9%,三线及以下城市占比达57.8%,合计超过90%。另有95家自营店,主要分布在二线城市。

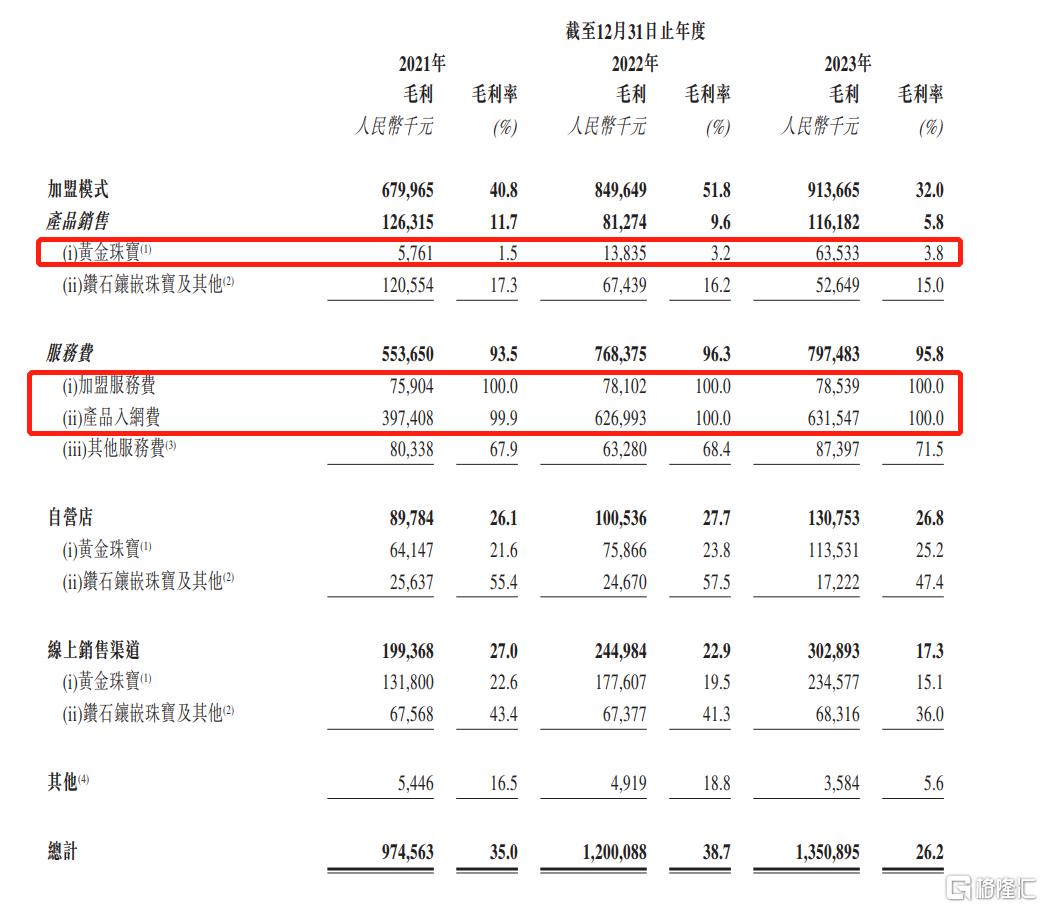

招股书显示,加盟模式占周六福总营收比例超过一半,但呈下降趋势。从2021年的59.9%缩至2023年的55.4%,产品销售占大头。

据此前披露的招股书,周六福向加盟商收取的费用包加盟服务费、产品入网费、供應鏈管理費等其他服务费。

所谓产品入网费,即周六福允许加盟商不采购自家产品,而从授权供应商处采购,周六福负责检测,在这过程中,加盟商需支付一笔品牌使用费。

不同产品有各自标准的品牌使用费。针对黄金产品,加盟商新店需上缴5.5万-8万元,此后每年收取4万-6万元的服务费。针对钻石产品,加盟商新店需缴纳10万-24万元,此后每年上缴6万-16万元。

虽然服务费的收入贡献并不高,却是一门暴利生意。近三年,周六福来自加盟店的产品销售毛利率逐年下降,黄金珠宝的毛利率更是低至1.5%,服务费、产品入网费的毛利率均达100%。

周六福的综合毛利率能高于同行,服务费功不可没。

梦金园对加盟商的依赖更强,截至2023年末,其有2817家加盟店,35家自营店,加盟店占比接近99%。

招股书显示,2021-2023年,来自特许经营网络的营收占梦金园总营收比例为87.6%、94.4%和93.7%,其中大部分源于三线及以下城市加盟商。

讲究品牌调性高级感的老铺黄金,对品质要求高,33家门店全是自营。截至2024年4月,全国排名前十的高端百货中心中,其走进了其中8家,覆盖率在所有国内黄金珠宝品牌中排名第一。

周六福、梦金园狂卷加盟模式,虽在某种程度是躺着赚钱,但也会拖累公司。

此前,周六福冲刺A股时,证监会要求其详细披露加盟模式下品牌使用费收入占比高、毛利率接近100%的原因及合理性;同时分析不同业务模式、相同销售模式下毛利率差异的原因及合理性。

周六福解释称,由于品牌方通过品牌影响力、口碑等方式能够给加盟商带来客户资源,因此特许经营模式下收取特许经营费或品牌使用费为通常的盈利模式。

结果周六福还是折戟A股,显然上述解释无法说服监管层。

而梦金园三次败走A股,也与加盟模式有关。

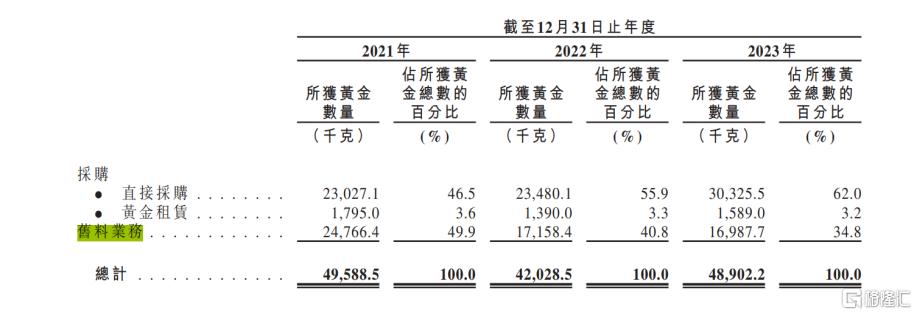

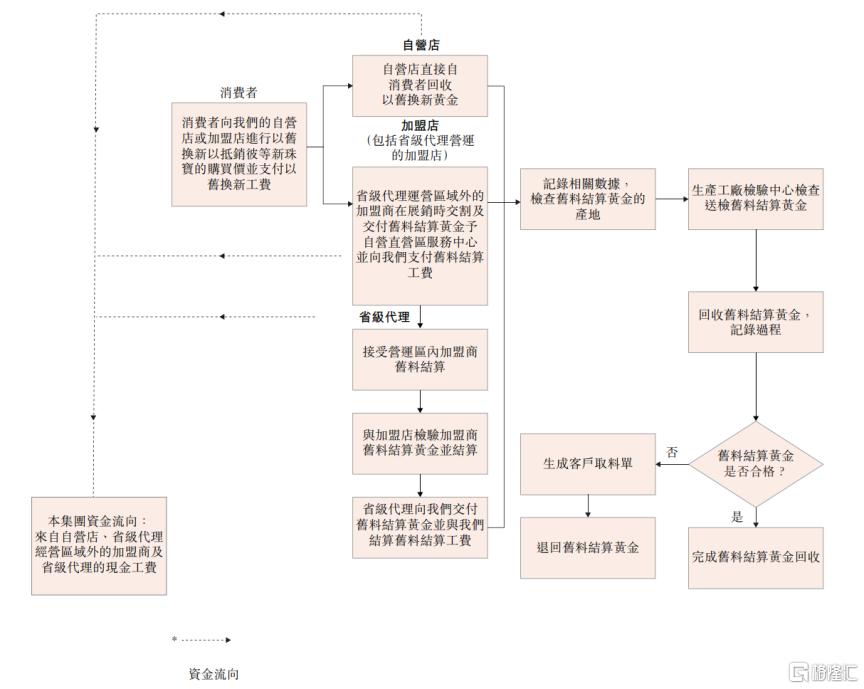

为缓解成本压力,业内普遍在上海黄金交易所采购原材料的同时,也开展以旧换新业务,即旧料回收。

金价汇官网显示,不同金店的黄金价格各有差异,但普遍高于黄金回收价格。例如,截至7月4日,周大福的黄金价格为725元/克,而黄金(99.9%纯度)回收价格为541元/克。

其他品牌以黄金交易所、黄金租赁为主,中国黄金76%、老凤祥90%的采购总额都源于这里。

梦金园的异常之处,黄金原料中大量旧料兑换。其于2020年冲击深主板IPO时,未获通过,理由之一便是旧料业务活动的商业合理性。

2021年,旧料业务占据半壁江山,王忠善有意收缩,份量开始逐渐下降,2023年其旧料采购约1.7万千克,在总采购额中占比降至34.8%,仍高于同行。

因梦金园实行加盟模式,客户以旧换新要经过加盟商,相当于加盟商既是销售客户,又扮演了原料供应商的角色,对梦金园有一定的议价权。

这也导致了,梦金园的现货采购占比小于行业平均水平,拥有更大旧料业务,成本却没有得到有效控制。

按时间先后计算,梦金园在三者中最早转向港交所,在2023年9月首次递交了招股书,今年4月3日更新了招股书,至今没有传出最新动态。

老铺黄金是在4月13日首次申请港股IPO,比梦金园晚了10天,结果反而抢先上市,还受到资本市场热捧,吸引黑蚁、周大福的参与。

是否赢在完全自营,值得思考。

每一轮黄金涨价潮,资本市场都会迎来一波金店上市潮。

2010年至2011年,潮宏基、明牌珠宝先后在深交所挂牌上市,周大福在港交所上市。

现在,又来到了金价周期性,目前处于回调阶段。

徐高明已上岸,对同样第四次寻找IPO的李伟柱兄弟、王忠善夫妇,这或许他们最后的圆梦窗口期。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—

「点赞」「在看」与 「分享」,你对作者最大的支持。