下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

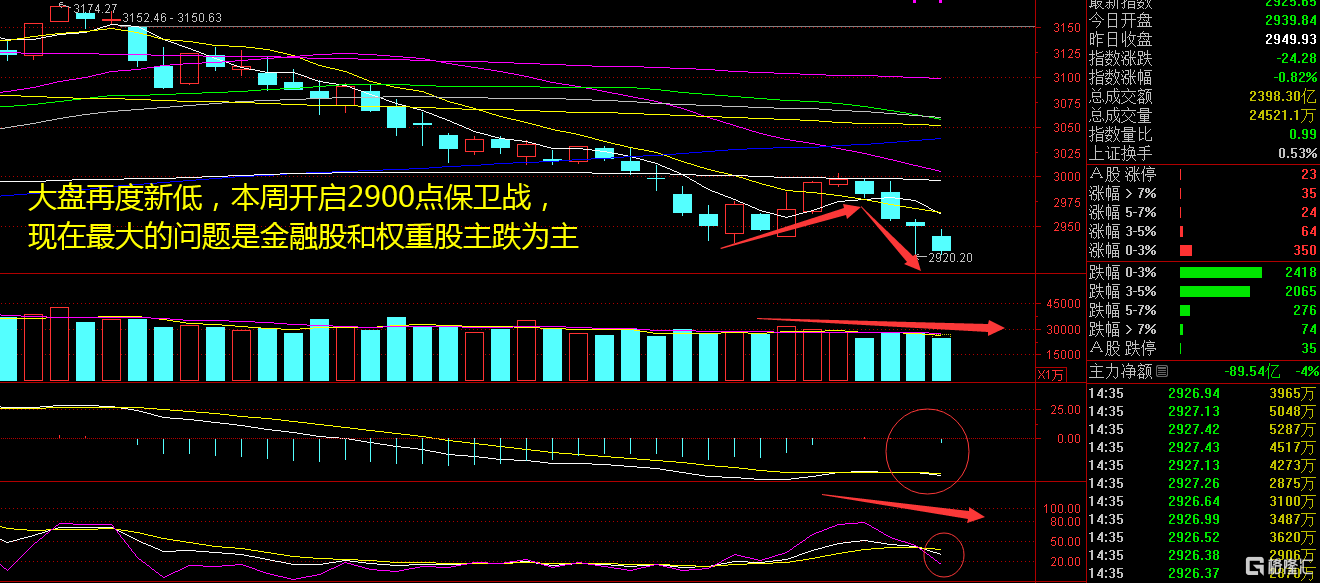

美股以科技为代表的纳斯达克指数开始连续创出历史新高,这是要像20000点进军的模式,美股仍然走出牛市行情,外围市场纷纷创出历史新高,出现了明显的共振上涨模式。A股市场依然是下探行情,这里要注意7月份的2900点保卫战了,随着指数不断新低的出现,成交量进一步萎缩,机构资金何去何从已经不言而喻了。现阶段耐心等待调整行情结束后的短多机会,没有出现确定性机会之前观望为主。

骑牛看熊发现进入2024年,伴随着需求回暖及厂商持续推进库存去化,半导体行业正式迈入上行周期,板块Q1业绩明显反弹,存储、功率半导体等部分产品价格出现明显回升。从二季度业绩情况来看,龙头企业24Q2业绩实现同比、环比大幅增长,表明行业景气度延续,AI创新与国产替代并举,维持半导体板块超配评级。今年以来,半导体行业受益于人工智能发展,销售额实现两位数增长,公司是国内半导体石英材料龙头公司,目前正从半导体材料向高端半导体制品领域拓展,2024 年公司半导体领域有望实现正增长。

三大指数集体低开,两市个股跌多涨少,题材板块方面半导体、芯片、有机硅等板块表现较强,财税数字化、电子身份证、智慧政务等板块表现较差。消费电子板块异动拉升,朝阳科技涨停,智动力触及20CM涨停,天键科技、领益智造等跟涨,端侧AI市场认同度提升,消费电子产业链开启新成长周期,当前时点依然重点手机业务占比领先的苹果产业链以及受益于半导体景气复苏。半导体芯片股早盘走高,创业板经纬辉开封板,艾森股份、富满微等纷纷冲高,台积电多数客户已同意上调代工价格换取可靠的供应,目前半导体产业链的涨价消息愈发密集,其中包括,高通、台积电、华虹等厂商,覆盖IC设计、芯片代工等环节。

航运板块集体下挫,中远海控跌近8%,招商轮船、中远海能等多股跌超5%,欧线集运期货远期合约早盘集体大跌,其中集运欧线2504合约、2506合约盘中一度跌停,2502、2412、2410合约均跌超10%。铜箔概念近期反复活跃,光华科技4天3板,英联股份涨停,中一科技、铜冠铜箔等跟涨,已获得英伟达最终量产许可,将向铜箔积层板(CCL)制造商斗山电子供应HVLP铜箔,其将搭载在英伟达计划今年上市的新一代AI加速器上。有色金属概念股早盘走高,创业板恒光股份涨停,北方铜业、罗平锌电等纷纷冲高,近日锗价持续走高,并创下历史新高。

午后禽蛋股逆势拉升,华英农业涨停,益客食品、晓鸣股份、立华股份、新希望等跟涨。 6月下旬开始,国内鸡蛋价格快速上行,半月涨幅超两成。6月20日主产区鸡蛋均价为7.03元/公斤,7月7日主产区鸡蛋均价为8.62元/公斤,半月价格大幅上涨22.62%。食用油安全概念股异动,道道全直线拉升触及涨停,西王食品、实朴检测等纷纷冲高,“罐车卸完煤制油直接装运食用油”的消息引发网友热议,相关部门已对此事进行调查。午后大金融板块持续下挫,多元金融、证券等非银金融方向领跌,香溢融通触及跌停,中国银河跌超6%,中金公司、红塔证券、锦龙股份、南华期货等多股跌超4%。

大盘:

创业板:

【大盘预判】

上证指数周一低开后水下震荡为主,始终没有出现明显的反弹迹象,这个位置仍然要谨慎为上。主力资金常常使用的金融股和蓝筹股,始终没有助力,反而出现了回调迹象,这也是导致市场进一步走弱的主要原因之一,这个位置还是要谨慎为上。本周即将开启2900点保卫战,确实是让人有点无言以对的感觉!接下来注意上证指数能否在2900点之上稳住。

中报业绩披露期,业绩好于市场预期的板块和个股有望有相对表现;景气提升结合政策支持,关注科技创新领域尤其是具备产业自主逻辑的板块;外需仍有韧性,在此背景下出口链行业和全球定价资源品有继续配置机会;

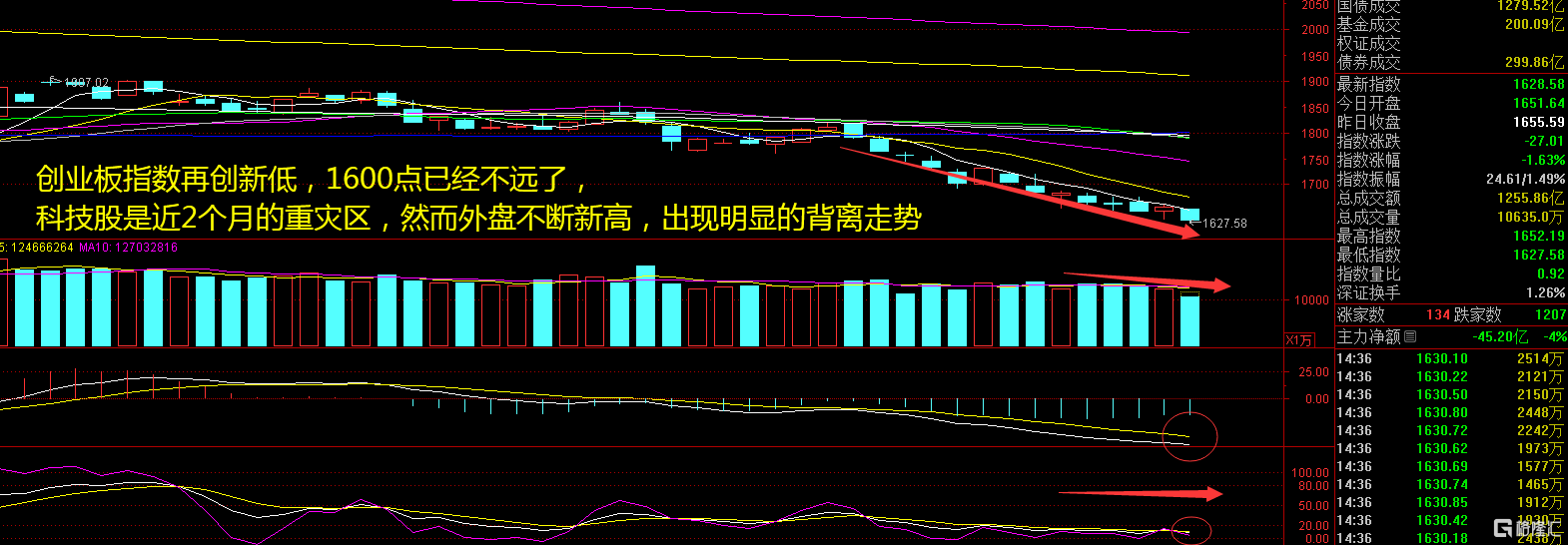

创出阶段性地新低,即将来到了1600点的位置,这里亏钱效应比较大的主要还是科技股。主要原因是外围市场科技股不断新高,再加上近期科技股业绩利好,但是实际上科技股近期跌幅达到了20%以上,这是非常难以让人接受的事情,说好的价值投资呢?难道让我们“不投资”吗?这里可以注意板块的补涨机会。接下来注意创业板指数能否在1600点之上稳住。

【淘金计划】

经过上半年的跌宕起伏,百亿级私募阵营重排座次。私募排排网统计数据显示,上半年百亿级私募平均收益率为正,正收益占比超过四成,主观多头策略平均收益率显著高于量化策略。在市场分化行情持续演绎、中小盘风格调整的背景下,主观多头策略优势显现。展望下半年,多家绩优百亿级私募表示,随着政策面、资金面和基本面积极信号的持续释放,保持中高仓位、把握结构性机会是最优选择,科技板块、“出海”产业链等值得重点挖掘和布局。

题材板块中的半导体、电力、银行等概念是资金净流入的主要参与板块,风沙治理、电子身份证、CXO等概念是资金净流出相对较大的板块。骑牛看熊发现全球半导体月度销售额持续向好,电子进入三季度拉货旺季,Ai 云端算力需求旺盛,云厂商增加AI 资本开支,带动AI 芯片、AI 服务器、光模块、交换机等需求高景气,英伟达B 系列芯片正在积极备货,有望在四季度大批量出货。

AI大模型持续推进,行业创新从云端延伸至端侧,AI手机、PC开启行业新周期,关注存储、SoC等增量环节;国产替代方面,大基金三期于近期成立,注册资本超前两期总和,重点关注先进晶圆代工、半导体设备、材料国产替代进程。作为现代信息技术的基础,半导体产业对于新质生产力的发展具有重要意义。

当前,半导体制造出现改善迹象,国产替代如火如荼,半导体设备企业订单充裕,行业景气向上趋势得以维持;此外,各大厂在AI终端方面持续投入,具备AI性能的芯片不断推陈出新,有望驱动新一轮换机需求。

Ai 给消费电子赋能,有望带来新的换机需求(苹果iPhone16 新机备货数量也有望提升),下半年智能手机、AI PC 将迎来众多新机发布,继续看好AI 驱动、消费电子创新/需求复苏及自主可控受益产业链。