下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

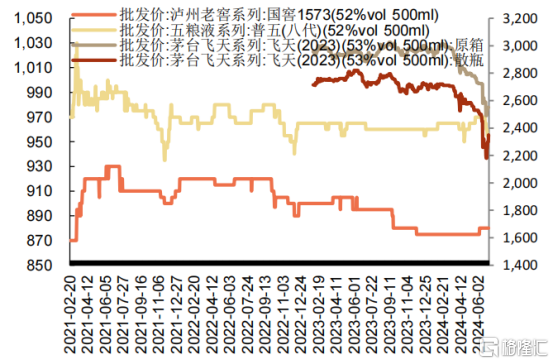

前期,飞天批价持续下跌,受消息面刺激,贵州茅台股价出现大幅回调。

不过,近期随着茅台批价回升股价也触底回升。截至6月30日,飞天茅台批价24年整箱/散瓶分别为2550/2290元/瓶,周环比分别回升130/150元/瓶。

图1:高端酒批价(单位:元)

来源:今日酒价、申港证券,截至:2024.6.30

回应市场关切,体现龙头担当。就在茅台酒批价回调探底之时,公司打出组合拳,茅台公司管控开箱政策和减少产品投放的措施初见成效,背后彰显的是龙头企业向市场传递的良性增长定力。

面对白酒股价调整较多,不少投资者担忧后续基本面情况能否匹配目前估值?

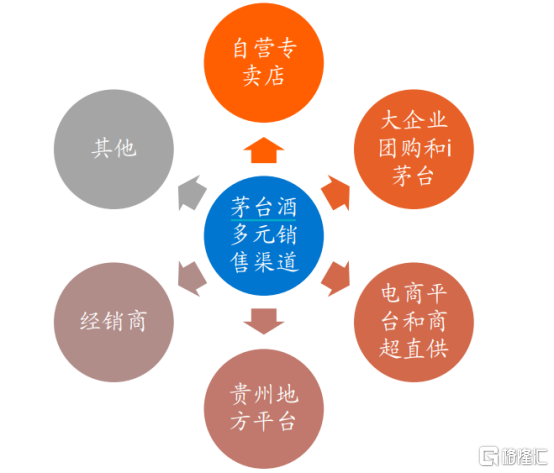

个人认为,茅台酒批价适度回调已经释放了价格和经营风险,凭借龙头白酒的核心竞争力更加强化、产品矩阵更加完善、渠道更加多元、消费者价值和渠道利润护城河更厚更宽,抵御周期的韧性也更强。

图2:茅台已经构建起多元渠道体系

来源:公司公开信息、东吴证券,截至:2024.7.3

叠加龙头酒企重视分红提升,仍存在稳步提升分红率的预期,红利投资价值提升也对估值形成支撑。

作为中证A50指数的第一大权重股,2023年茅台酒国际市场收入占比不到3%,但43.5亿元的金额绝对值仍是行业第一位,龙头股也必然是中国白酒国际化的先锋。国际化将成为龙头公司最重要战略之一,从中资出海企业出发,更加针对性的布局将会带来更好投资效果。

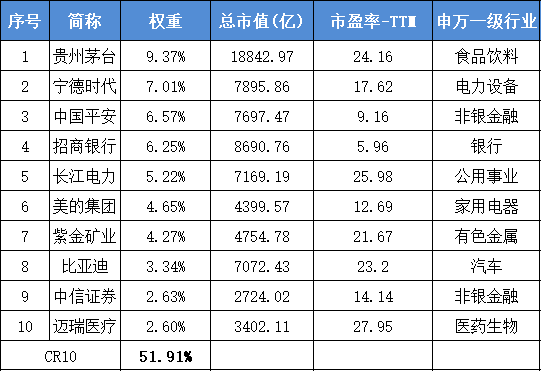

图3:中证A50指数前十大成份股

来源:Wind,截至:2024.7.3

中证A50指数包含的是各行业最具代表性的龙头上市公司,前十大权重股分别为贵州茅台、宁德时代、中国平安、招商银行、长江电力、美的集团、紫金矿业、比亚迪、中信证券、迈瑞医疗,合计占比51.91%,配置比较均衡,能代表A股核心资产。目前指数估值处于历史低位,截至7月3日,市盈率PE为16.06倍,市净率PB为1.93倍,估值性价比突出。

当前A股正处于经济转型、制度完善的阵痛期,随着退市补偿、加大分红、有进有出等各项改革措施的落地,叠加当前经济逐步复苏的背景下,相比于非龙头企业,龙头企业业绩或更具韧性,预计市场风格将偏大盘。

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!