下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

越南经济季度表现回顾:

► 宏观经济:2024年二季度,越南实际GDP同比增长6.9%,高于一季度的增速5.7%,显示出更强劲的增长势头,我们认为越南实现国会设定的6.0–6.5%年度GDP增长目标的可能性有所提升。我们认为,二季度越南经济主要受到外商直接投资(同比增长12.8%)、出口(同比增长11.5%)和零售业(同比增长9.2%)持续复苏的推动。2024年三季度,我们预计越南的工业活动或将有所放缓,因为二季度制造业增长(同比增长10.0%)已经与出口增长持平。鉴于越南制造业高度依赖出口,我们认为制成品库存可能会在下一季度增加。

此外,美国将在7月做出是否承认越南市场经济地位的最终决定,考虑到取消对越南商品的反倾销税和越美合作加强等变化或对双边贸易产生积极影响,我们建议关注相关事态发展。

► 金融市场:2024年二季度,越南政策利率保持在3.0%的低位,维持宽松的货币政策,同时三个月存款利率降至2.0%左右。截至2024年6月,越南存量信贷总额仅相比2023年底增长4.5个百分点,越南国家银行(SBV)全年向经济注入2,000万亿越南盾(合785亿美元)的目标完成不到30%,我们认为这表明越南2024下半年的信贷扩张和经济增长势头有望增强。

2024年二季度,尽管外国机构投资者已连续四个月净抛售,越南指数(VN-Index)自年初累计涨幅达11.2%,持续领跑东南亚市场,并在6月初突破1,300点,创两年新高。展望2024年三季度,我们维持乐观预期,越南股票市场或将受到以下因素的推动:1)根据彭博资讯预测,2025年盈利有望增长19%;2)越南预计在2024年9月[1]或明年部署新的KRX交易系统[2],并取消对外国机构投资者的预融资要求(5月和更早前因测试失败而推迟);3)根据路透社,美联储联邦公开市场委员会(FOMC)可能在2024年下半年后期降息,有望减轻越南盾的贬值压力。

展望2024年三季度,我们看好以下行业:1)可选消费:该行业年初至今上涨33.9%,主要受到需求刺激政策的推动。例如,越南计划将2%的增值税优惠政策(从10%下调至8%)延长至2024年12月;此外,越南实行了第五次薪酬改革,其中公职人员的平均薪资将从2024年7月1日起提高30%;2)房地产:该行业股指从年初至今下跌5.1%,我们认为2024年8月1日生效的土地法、住房法和商法修正案有望推动该行业发展。

► 消费市场:2024年6月,越南零售销售同比增长9.1%,连续31个月实现正增长。2024年二季度,越南消费市场呈上升趋势,主要受到以下需求因素的推动:1)经济和就业前景向好;2)随着7月起地方政府公务员平均工资上涨30%的薪酬改革的公布,消费者信心有所改善;3)4月27日至5月1日的五天假期促进了国内旅游消费支出。除传统增长动力外,越南还在2024年上半年迎来了旅游热潮,国际游客达880万人次,同比增长58.4%,带动了强劲的零售消费活动。

2024年三季度,我们预计将有更多财政措施逐步出台以进一步促进消费。截至2024年6月,政府累计支出为316亿美元,仅占年度目标的37.9%,还有一定的部署空间。因此,我们看好下季度消费支出的持续增长。

风险提示

展望未来,我们认为越南可能面临的风险包括:1)以伊冲突和俄乌紧张局势引发的地缘政治风险和输入型通货膨胀;2)美国和欧洲市场的出口需求减少;3)本币兑美元汇率贬值;4)2024欧洲杯和巴黎夏季奥运会等赛事活动可能导致游客转向欧洲,对越南旅游业和零售市场产生潜在影响。

Text

正文

越南宏观经济展望

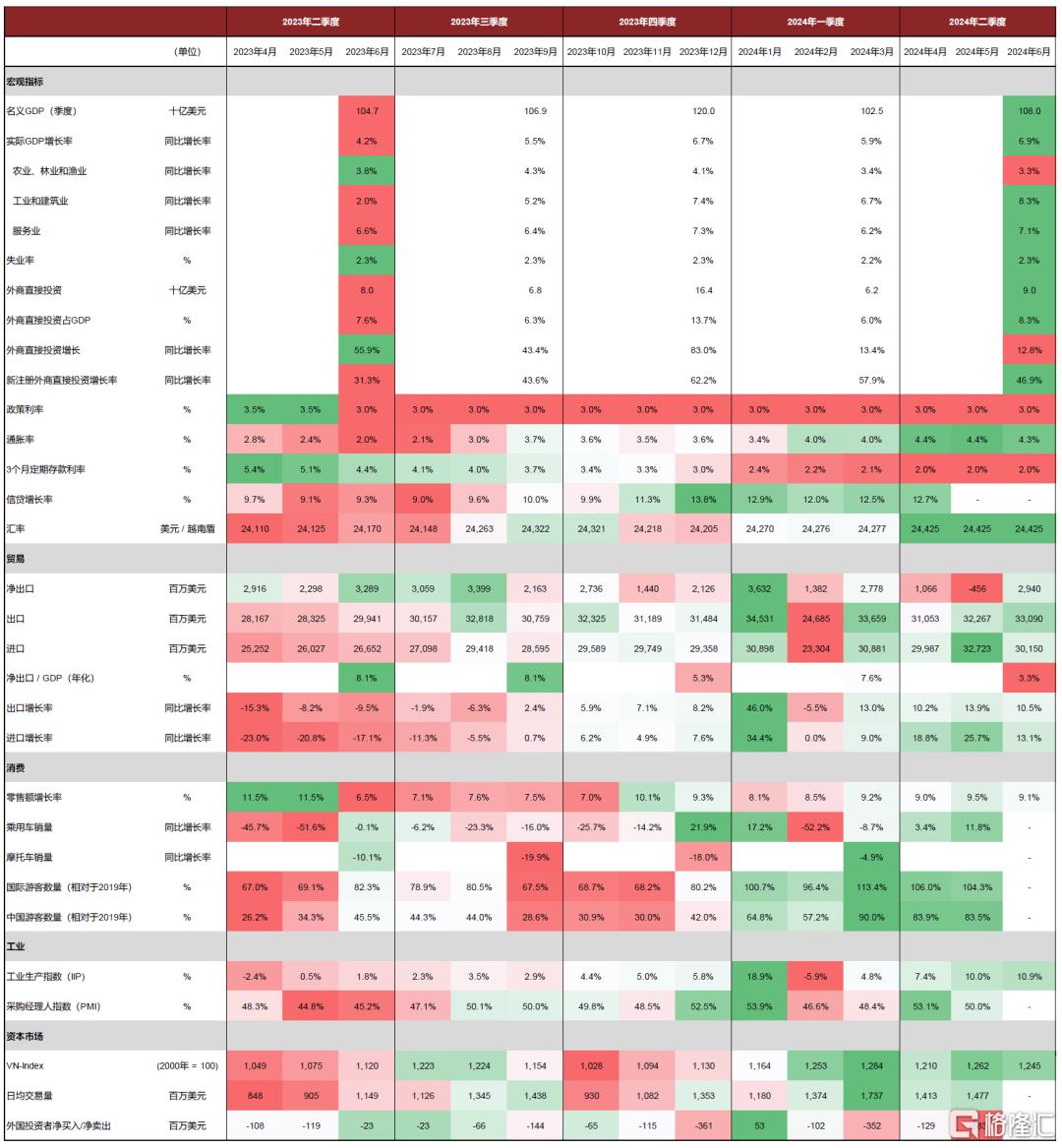

图表1:越南经济热力图

资料来源:Haver Analytics,彭博资讯,中金公司研究部

宏观经济概况

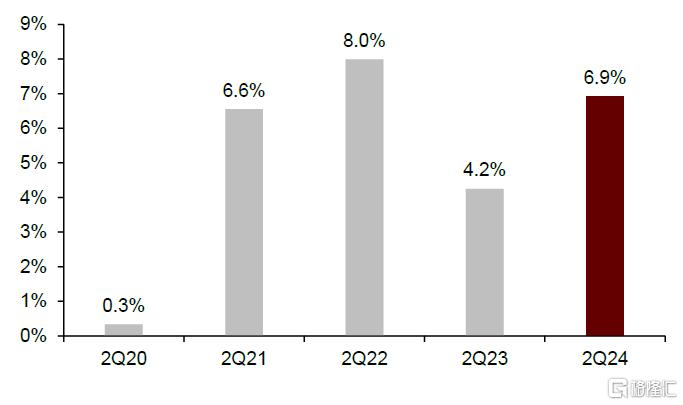

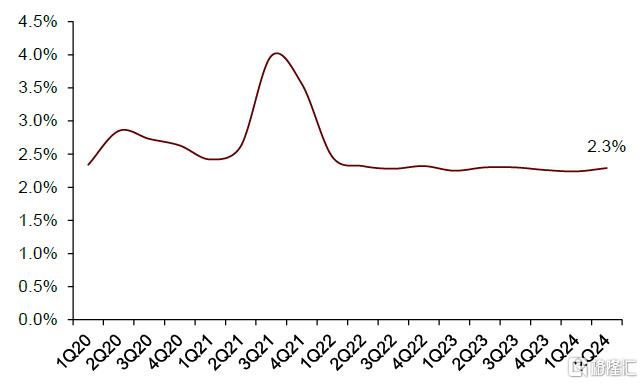

2024年二季度,越南实际GDP增速提升至6.9%(一季度为5.7%)。因此,我们仍然看好越南经济,认为越南有望实现6.0-6.5%[3]的年度经济增长目标,这反映了越南经济在面临地缘政治风险加剧、全球经济波动、通胀压力上升以及供应链持续中断等挑战下的韧性。

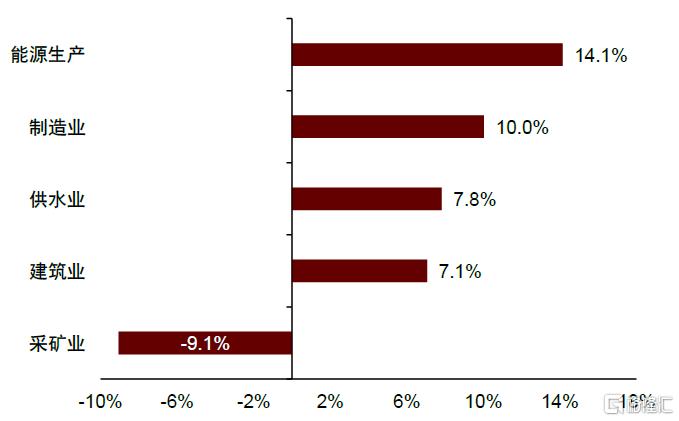

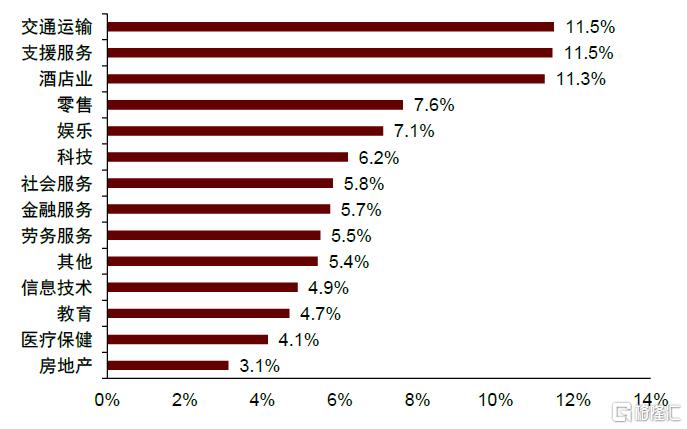

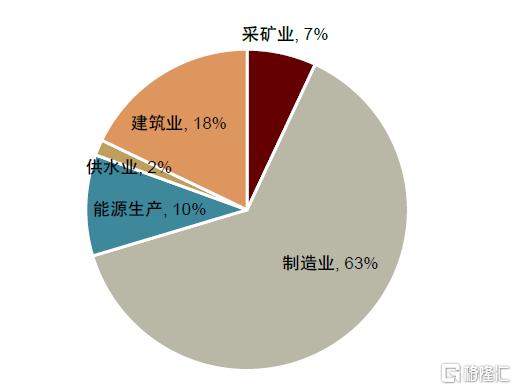

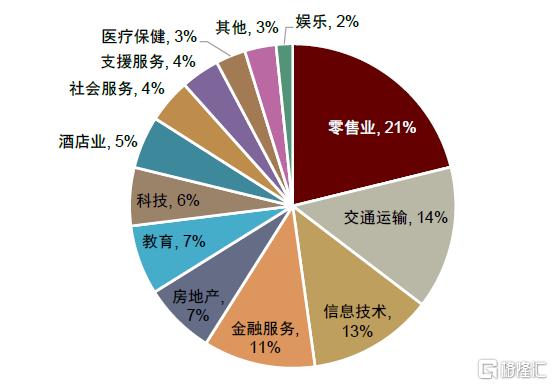

► 行业表现:越南经济正持续向工业和服务业转型,农林渔业部门在2024年二季度同比增长3.3%。工业和建筑业同比增长8.3%,主要得益于工业生产和基础设施项目的活跃。其中,能源生产、制造业和建筑业分别同增14.1%、10.1%和7.1%。2024年6月,由于订单稳步增长和生产扩张加速,越南工业生产指数(IIP)同比上升10.9%,创六个月新高。服务业受益于旅游需求旺盛及运输服务和零售业表现强劲,同比增长7.1%。

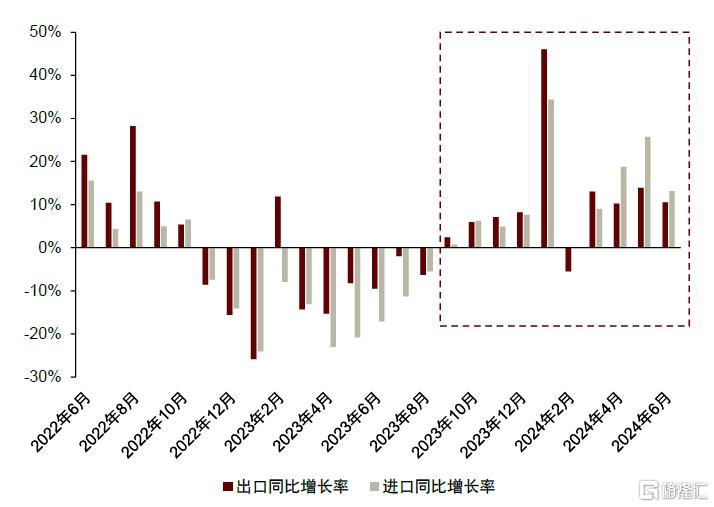

► 贸易:2024年二季度,越南商品和服务出口同比增长11.5%,有力回应了上一年所面临的挑战,手机、计算机电子、纺织和鞋类等关键行业为主要增长动因。6月,越南出口同增10.5%,进口同增13.1%,贸易整体表现强劲。

此外,美国将于2024年7月公布是否承认越南市场经济地位的最终决定。如果美国商务部承认越南市场经济地位,美国将不再对越南进口商品征收高额税收(反倾销和反补贴税)。目前,越南仍被列为12个非市场经济体[4]之一。

美国商务部在确定市场经济地位方面有一套严格标准,其中包括:1)货币兑换自由度;2)工资水平是否由劳资双方自由谈判决定;3)是否许可合资企业或外商投资;4)政府是否控制生产资料;5)政府是否控制资源配置、企业定价和产出决策;6)管理机构确定的其它标准。

美国财政部在2024年6月的半年度报告中对越南货币和汇率政策做出了正面评估,同时,考虑到美国自2021年以来取消越南“汇率操纵国”认定等一系列表态,我们认为这为越美进一步深化贸易关系释放了积极信号。

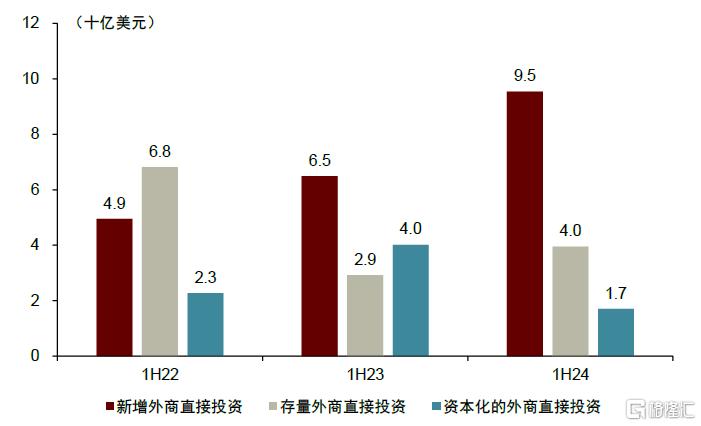

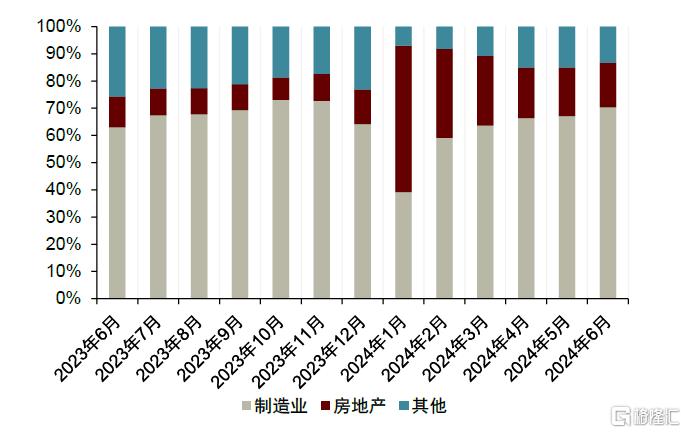

► 外商直接投资:越南计划投资部(MPI)数据显示,越南2024上半年外商直接投资总额为152亿美元,同增13.1%。制造业和房地产作为长期以来的重点投资行业,分别占越南外商直接投资总额的70%和16%,达到107亿美元和25亿美元。从外商直接投资类型来看,越南二季度新注册外商直接投资总额高达95亿美元,同增46.9%,这表明大部分外资流入都是投向新项目。

► 财政政策:在财政刺激方面,截至2024年6月,政府预算支出仅为316亿美元,为全年预算目标的37.9%,同比下降0.5%。相比之下,2024年6月累计政府预算收入为401亿美元,相当于全年目标的60%,同比增长15.7%。因此,我们认为越南政府在2024下半年有更多空间来扩大财政政策,同时保持对通胀和货币稳定的平衡。

总体而言,我们认为在制造业、出口和消费支出等多个维度的有力推动下,越南经济有望在2024三季度保持稳健增长。来自主要合作伙伴国的大量投资,加上关键地区外商直接投资的强劲增长,或将持续推动越南的经济发展。

图表2:2Q20–2Q24越南实际GDP增长率

资料来源:Haver Analytics,中金公司研究部

图表3:2Q20–2Q24越南各经济部门实际GDP增长率

资料来源:Haver Analytics,中金公司研究部

图表4:2Q24越南工业和建筑业实际GDP增长率

资料来源:Haver Analytics,中金公司研究部

图表5:2Q24越南服务业实际GDP增长率

资料来源:Haver Analytics,中金公司研究部

图表6:2Q24越南工业和建筑业主要贡献行业

资料来源:Haver Analytics,中金公司研究部

图表7:2Q24越南服务业主要贡献行业

资料来源:Haver Analytics,中金公司研究部

图表8:越南进出口同比增速

资料来源:Haver Analytics,中金公司研究部

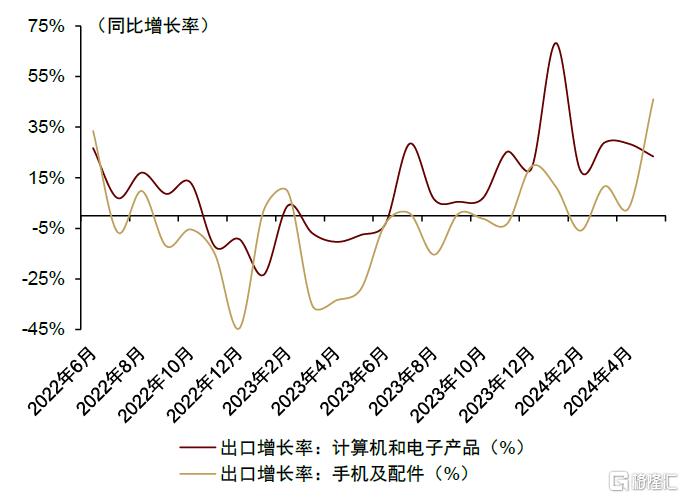

图表9:越南主要电子产品出口同比增速

资料来源:Haver Analytics,中金公司研究部

图表10:1H22–1H24越南已注册外商直接投资总额

资料来源:Haver Analytics,中金公司研究部

图表11:越南主要行业外商直接投资占比

资料来源:Haver Analytics,中金公司研究部

金融市场概况

截至2024年6月,我们认为美联储启动宽松周期的迟缓,或将使美元在2024年三季度乃至全年保持强势,这意味着越南的刺激政策将继续采取被动应对措施,以抑制通胀和货币贬值。

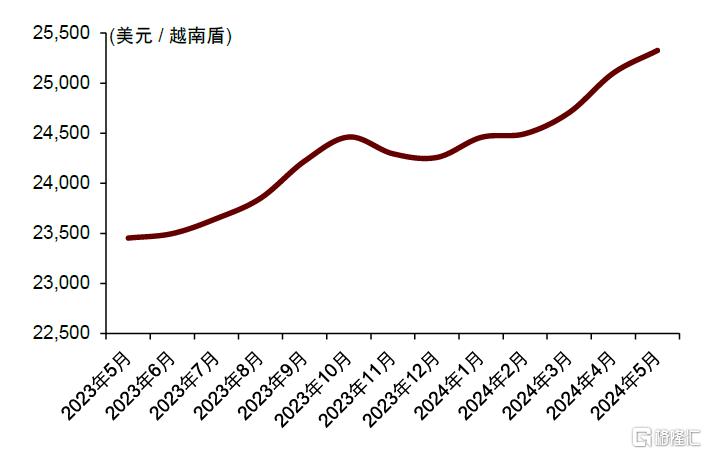

► 汇率:截至2024年6月,在美联储“鹰派”立场下,越南盾受美元走强影响,交易价格创下每美元25,500越南盾的历史新低,越南盾兑美元汇率年初至今累计下跌4.7%。自2024年4月29日越南国家银行宣布计划干预外汇市场以来,越南盾的贬值趋势在过去一个月内得到控制。考虑到联邦公开市场委员会预计在2024年9月降息,以及越南国家银行采取积极的外汇干预计划,我们认为越南盾有望在2024下半年反弹。

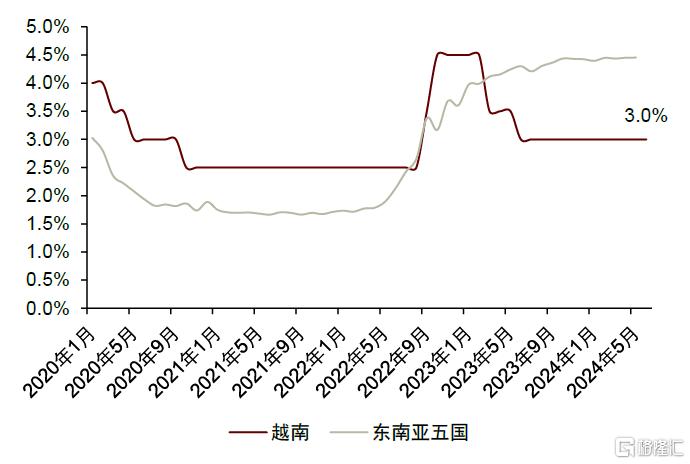

► 政策利率:2024年初,越南国家银行副行长表示,越南将全年维持扩张型货币政策,以促进经济增长,实现6.0–6.5%的高GDP增长目标。4月下旬,越南国家银行释放积极信号,建议积极灵活实施货币政策,与财政政策密切协调,以支持经济增长,遏制通货膨胀,维持货币稳定。因此,我们认为政策利率或将于2024下半年上升或重调。

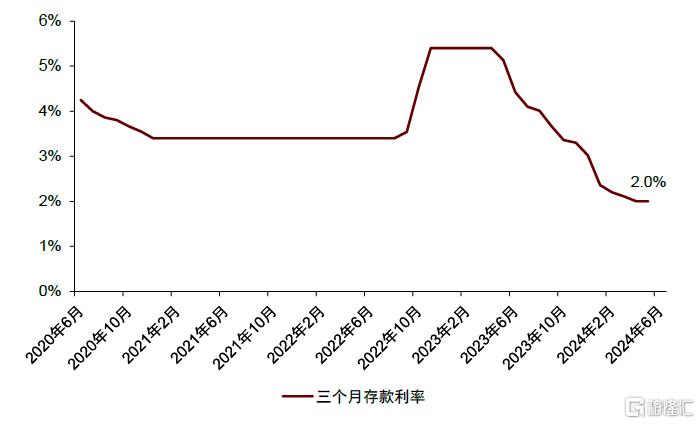

► 存款利率:越南的三个月存款利率自2023年三季度以来持续下降,于2024年6月跌至2.0%。我们认为在近期银行体系的流动性有望改善,并且信贷有望扩张。

► 信用贷款:截至2024年6月,越南存量信贷总额仅相比2023年底增长4.5个百分点。2024年上半年,存量信贷扩张低于越南国家银行全年目标的30%,即2024年向经济注入2,000万亿越南盾(合785亿美元)以实现15%的信贷增长目标。因此,我们认为越南可能在2024下半年加快信贷发放,经济增长势头有望加强。

图表12:越南盾兑美元表现

资料来源:Haver Analytics,中金公司研究部

图表13:越南与东南亚五国的政策利率

注:东南亚五国为新、马、泰、印尼、菲律宾

资料来源:Haver Analytics,CEIC数据,中金公司研究部

图表14:越南3个月存款利率

资料来源:Haver Analytics,中金公司研究部

图表15:越南信贷同比增速

资料来源:Haver Analytics,CEIC数据,中金公司研究部

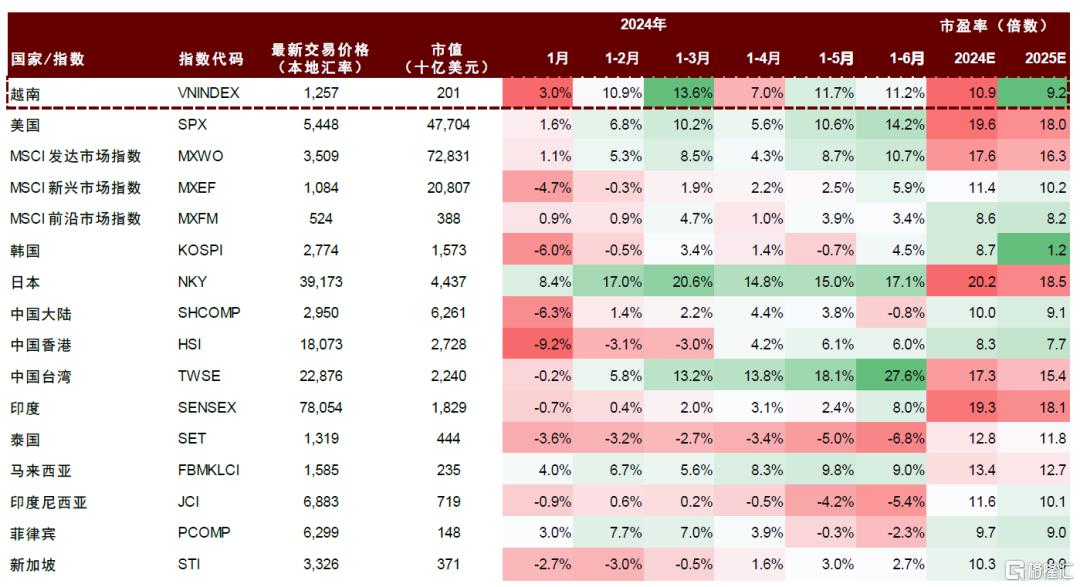

► 股市指数表现:截至2024年6月,越南股市指数自年初增长11.2%,为东南亚六国中表现最好的市场。尽管外国机构投资者已连续四个月净抛售,6月初越南指数一度突破1,300点,创下两年新高。其他东南亚市场(马来西亚除外)同期表现有所下降。

根据彭博资讯,截至2024年6月,越南指数的2024年前瞻市盈率为10.9倍,我们认为与马来西亚、泰国和印度尼西亚等其他东南亚市场的13.4倍、12.8倍和11.6倍相比,越南指数的估值倍数较低。

图表16:2024年1–6月越南及各国家(地区)股市表现

注:2024年和2025年市盈率数据来自彭博资讯;数据截至2024年6月28日

资料来源:彭博资讯,中金公司研究部

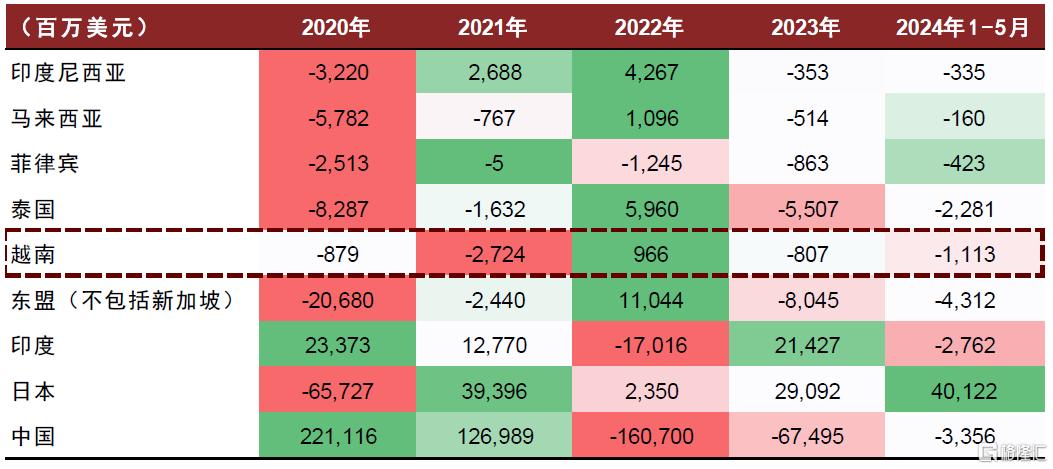

图表17:部分国家(地区)外资股权投资净值

资料来源:彭博资讯,中金公司研究部

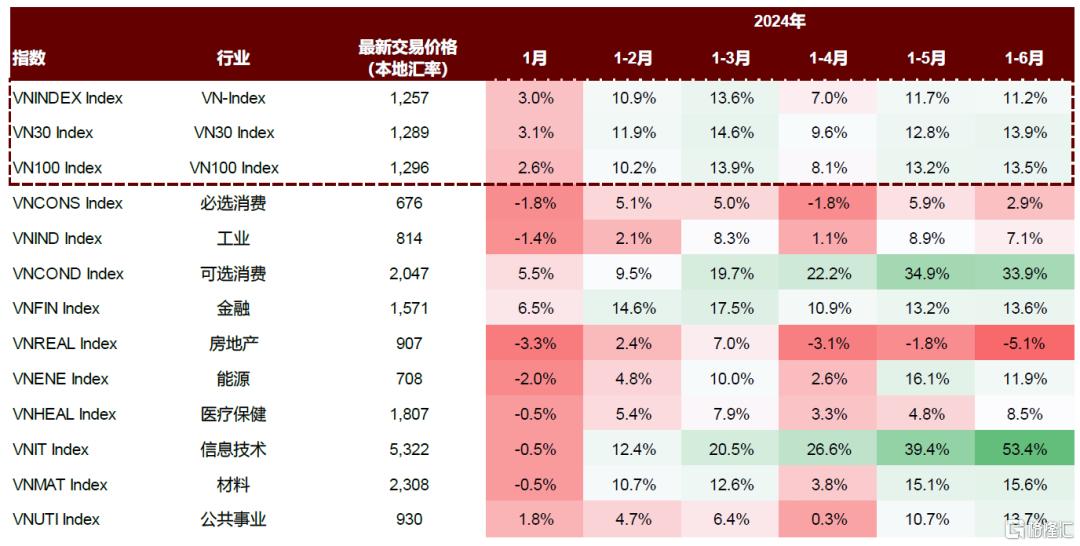

► 越南股市细分行业表现:越南指数自2024年初以来显著复苏,2024年前6个月累计上涨11.2%,其中信息技术(累计上涨53.4%)和可选消费(累计上涨33.9%)等板块表现最为突出,而房地产行业持续触底,年初至今累计下降5.1%。

1) 信息技术:我们认为,自越南与美国在2023年9月宣布建立全面战略伙伴关系后,两国的政府级合作开始成为越南经济增长引擎的重要组成部分,科技公司之间的业务合作也有望在年内取得更多成果。然而,鉴于外国机构投资者在2024年二季度开启了净抛售周期,我们对信息技术行业的市场表现仍持谨慎态度。

2) 可选消费:鉴于越南国会常务委员会基本赞成关于将部分商品和服务[5]的增值税2%的下调幅度延长至2024年12月31日的决议草案,我们认为可选消费品行业有望在2024年三季度维持增长趋势。此外,增值税、特别消费税和个人所得税的递延以及土地租金下降均有望促进消费需求和商业活动。

3) 房地产:为进一步缓解经济困境,越南政府在近期国会会议上推动原定于2025年1月1日生效的土地法、住房法和商法从2024年8月1日起生效。如果新法令提前生效,我们预计随着建筑和销售活动的恢复,房地产行业的表现有望在2024年三季度出现反弹。

图表18:2024年1–6月越南股市细分行业表现

注:数据截至2024年6月28日

资料来源:彭博资讯,中金公司研究部

消费市场概况

2024年二季度,我们观察到越南消费市场受益于经济前景向好、加薪政策和国内旅游业发展等需求因素,整体市场呈现上升趋势,零售额增长势头强劲。鉴于前六个月的政府预算支出不到年度目标的38%,并且还有更大的消费补贴空间,我们认为有利的财政政策或将进一步刺激消费支出。因此,我们仍然看好消费市场,认为消费支出在下一季度可能出现强劲增长。

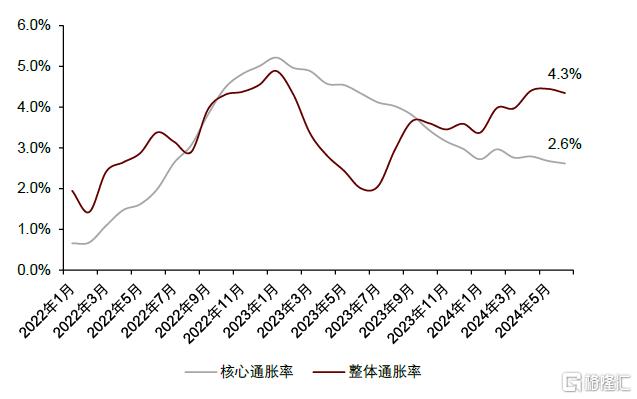

► 通货膨胀:截至2024年6月,越南总体通胀率上升至4.3%,核心通胀率下降至2.6%,表明当前是燃料和食品价格上涨引起的输入型通胀。然而,我们认为货币供应量增加和信贷增长可能导致总体通胀压力持续存在,7月即将实施的工资上调也可能加速货币流通。

► 劳动力市场:2024年二季度,越南失业率下降至2.3%,其中城市地区为2.7%,农村地区为2.0%。我们认为,7月1日生效的第五次薪酬改革[6]有望带来劳动力市场的改善,随着行政人员、公务员和公职人员的平均工资上涨约30%(包括基本工资和津贴),越南家庭支出有望增加。

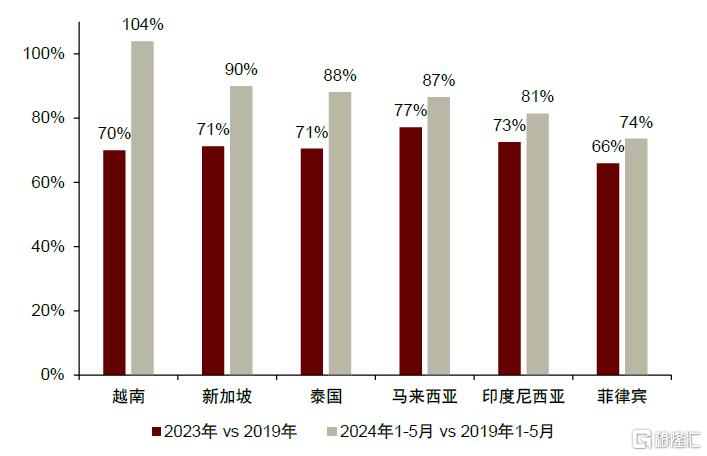

► 旅游业:2024年5月,越南的国际游客人数已经恢复至2019年同期的104.3%,高于东南亚地区平均水平(84%)。我们认为,在越南统一日(4月30日)和劳动节(5月1日)期间,4月27日至5月1日的五天长假促进了消费和当地旅游业发展。展望第三季度,我们认为欧洲杯和巴黎夏季奥运会等赛事活动可能导致游客将注意力从亚太地区转移至欧洲,越南国际游客增长预计将逐渐放缓。

2024年6月13日,越南政府副总理陈红河签署了第509号政府令,批准了《2024-2030旅游业规划及2045展望》[7],2025年力争接待国际游客2,500-2,800万人次(与2019年水平相比增长38–56%),力争旅游业GDP贡献率达8-9%,到2030年提升至14%。我们认为这将有助于促进越南的零售和消费,但鉴于越南在2019年仅吸引了1,800万国际游客,我们对其能否实现旅游业目标持谨慎乐观态度。

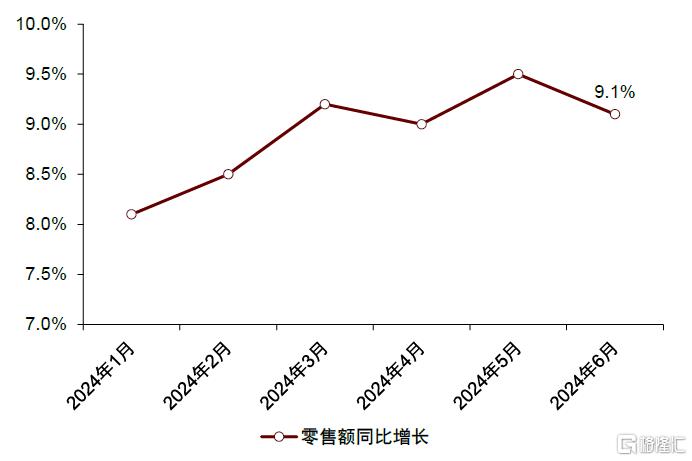

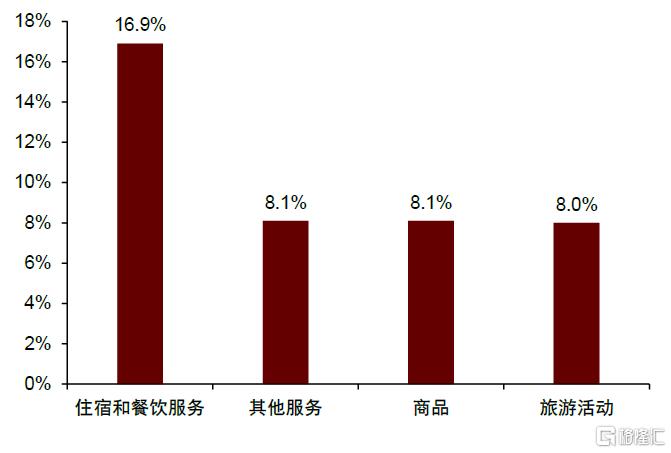

► 零售市场:2024年6月,越南消费品和服务零售额同比增长9.1%,低于5月份录得的6个月来最强劲增速(9.5%)。越南零售营业额已连续31个月实现正增长,但部分行业增速有所放缓:零售商品增速从5月的8.2%放缓至6月的8.1%,住宿和餐饮服务从17.0%放缓至16.9%,旅游活动从34.3%放缓至8.0%,其他服务从9.5%放缓至8.1%。

图表19:越南整体通胀率和核心通胀率

资料来源:Haver Analytics,CEIC数据,中金公司研究部

图表20:越南失业率

资料来源:Haver Analytics,CEIC数据,中金公司研究部

图表21:越南与部分东南亚国家的国际游客恢复率对比

注:马来西亚和印度尼西亚的国际游客入境数据为2024年1-3月和2024年1-4月

资料来源:Haver Analytics,CEIC数据,中金公司研究部

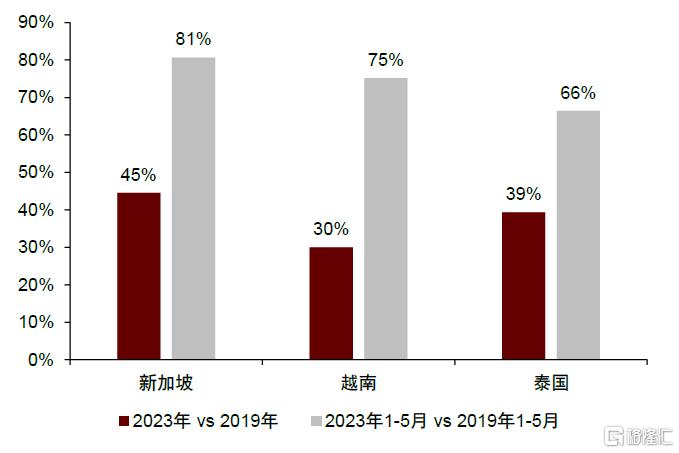

图表22:越南与部分东南亚国家的中国游客恢复率对比

资料来源:Haver Analytics,CEIC数据,中金公司研究部

图表23:越南零售额同比增速

资料来源:越南国家统计局,中金公司研究部

图表24:2024年1–6月越南零售细分市场同比增速

资料来源:越南国家统计局,Trading Economics,中金公司研究部

注:本文摘自中金2024年7月4日已经发布的《越南2024年二季度总结与未来展望》,分析师:杨鑫 CFA SAC 执证编号:S0080511080003 SFC CE Ref:APY553、陈健恒 SAC 执证编号:S0080511030011 SFC CE Ref:BBM220、侯利维 CFA SAC 执证编号:S0080521090008 SFC CE Ref:BLP081、王嘉钰 SAC 执证编号:S0080522110006 SFC CE Ref:BTW740