下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中金研究在中期报告提出了美国经济新格局的三个要素,分别是财政扩张、科技创新、以及逆全球化。本篇报告探讨新格局下的资产价格表现。一个推断是,股票受益于财政扩张和科技创新,应当占优。债券受制于大财政与逆全球化,应当承压。商品的有利因素是逆全球化抑制供给,不利因素是高利率阻碍周期复苏,趋势性机会或要等降息之后。美元汇率拐点尚未到来,美元现金在降息之前仍有吸引力。2024年上半年,美股、商品、现金、美债基准指数的回报率分别是15.0%、8.8%、2.6%、-1.4%,这一排序与我们框架推导的结果基本一致。

我们在报告《美国新格局:从大财政到新科技》中提出,财政扩张、科技创新、以及逆全球化是影响美国中长期的三个关键变量。财政刺激有利增长,但也带来通胀压力。科技创新是长期推进经济增长、抑制通胀的可持续动力,但能否成功需要时间检验。逆全球化遏制经济增长,增加通胀风险,具有“滞胀”效应。三股力量相互交织,或使美国经济潜在增速、通胀中枢、中性利率水平都上升。本篇报告中,我们进一步探讨资产价格在这种新格局下会有怎样的表现,并分析其背后的驱动力及风险因素。

股票:大财政与新科技“双击”

2023年市场对美股谨慎的一个重要原因是担心衰退,但自2023年下半年以来,美国经济展现出较强韧性,衰退担忧明显下降。在此期间美股表现强劲,即使美联储没有降息,三大股指仍创下历史新高。

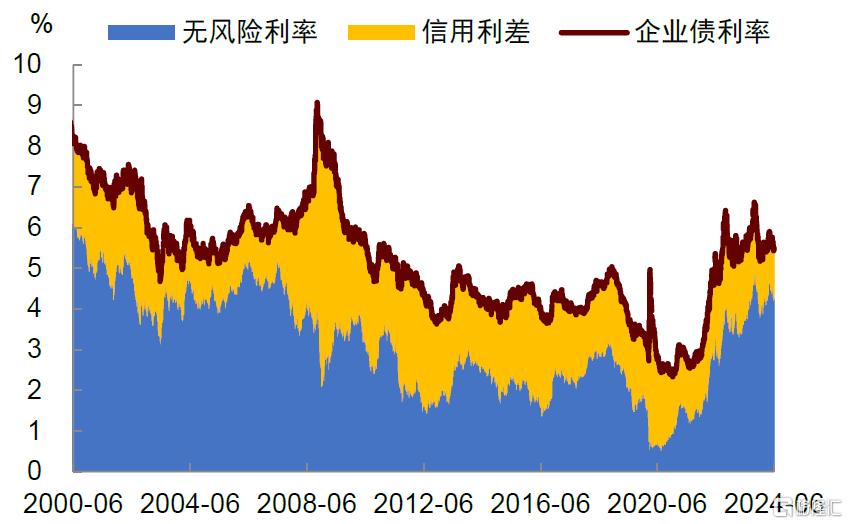

美国经济为何没有衰退?我们认为这与财政扩张有紧密关系。财政扩张促进总需求,但与信贷不同,它不增加私人部门负债,而是为其提供(安全)资产,这使美国居民和企业的资产负债表在本轮加息周期中受到了保护(图表1)。事实上,这次美国疫后复苏主要是政府加杠杆,风险主要由政府承担,私人部门信用风险较低。如果将美国企业债券收益率拆分成无风险利率加上信用利差,可以发现当前无风险利率较高,信用利差较低。一个解释是市场对私人信用定价乐观,对主权信用定价则更为谨慎(图表2)。

图表1:美国财政扩张降低私人部门偿债压力

资料来源:中金公司研究部

图表2:美国无风险利率较高,信用利差较低

注:企业债利率为美银美国10-15年期企业债有效收益率,无风险利率为十年期美债收益率,信用利差为二者差值资料来源:Wind,中金公司研究部

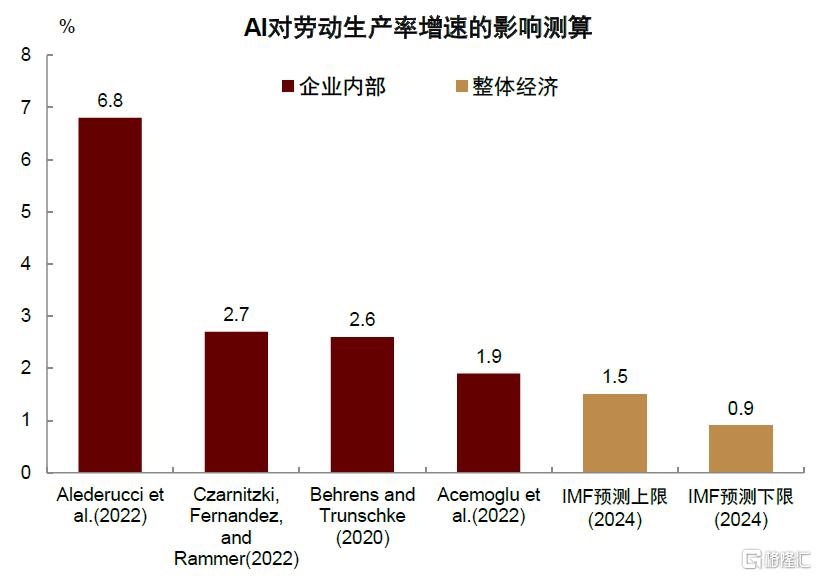

科技创新提高未来的投资回报预期,推高风险偏好,也有利股票。股票价格本质上是对企业盈利的定价,而长期盈利的一个重要来源是生产力的提升。疫情之后美国非农部门劳动生产率出现了上升迹象,最近一年人工智能(AI)迅速发展也让市场看到了未来生产率持续提升的可能性(图表3)。文献研究显示AI可能带来更高的劳动生产率增长。IMF(2024)使用英国作为发达国家的样本,测算出AI或每年推高生产率0.9~1.5%[1]。尽管AI的实际影响还有待观察,但市场已经开始为其定价,映射在股票上则是与AI相关的芯片硬件、云计算、以及电力公司股票取得了亮眼的超额表现。

图表3:美国劳动生产率在疫情后提升

资料来源:Haver,中金公司研究部

图表4:研究表明人工智能可能提高劳动生产率

资料来源:Alederucci et al.(2020), Czarnitzki,Fernandez,and Rammer(2022),Behrens and Trunschke(2020),Acemoglu et al.(2022),IMF,中金公司研究部

美股的风险在哪里?一是宏观经济向滞胀或衰退演变,二是AI发展不及预期,三是大选带来的政策不确定性。宏观方面,尽管近期数据时好时坏,但美国就业市场仍然稳健,制造业与服务业PMI仍保持扩张。与此同时通胀放缓,美联储仍保留了年内降息一次的可能性。根据亚特兰大联储GDPNow模型预测,第二季度实际GDP环比折年率仍可能达到2.7%,短期内发生滞胀或衰退的可能性较低。科技方面,AI对硬件的需求推动科技股大幅上涨,但由于这些公司盈利强劲,现金流充足,估值处于过去十年的均值附近,泡沫化程度尚未发展到极致。不过,AI热潮也导致交易赛道较为拥挤,股票涨幅过于集中在少数几只股票上,如果AI发展不及预期,也可能引发回调。另外随着大选临近,未来政策的不确定性也可能加剧股市波动。

债券:大财政与逆全球化“双杀”

2023年以来,市场对于美国国债一直有很高的期待,原因是投资者认为美联储降息将利好债券。但事实却是美联储降息预期一再落空,债券的表现差强人意。

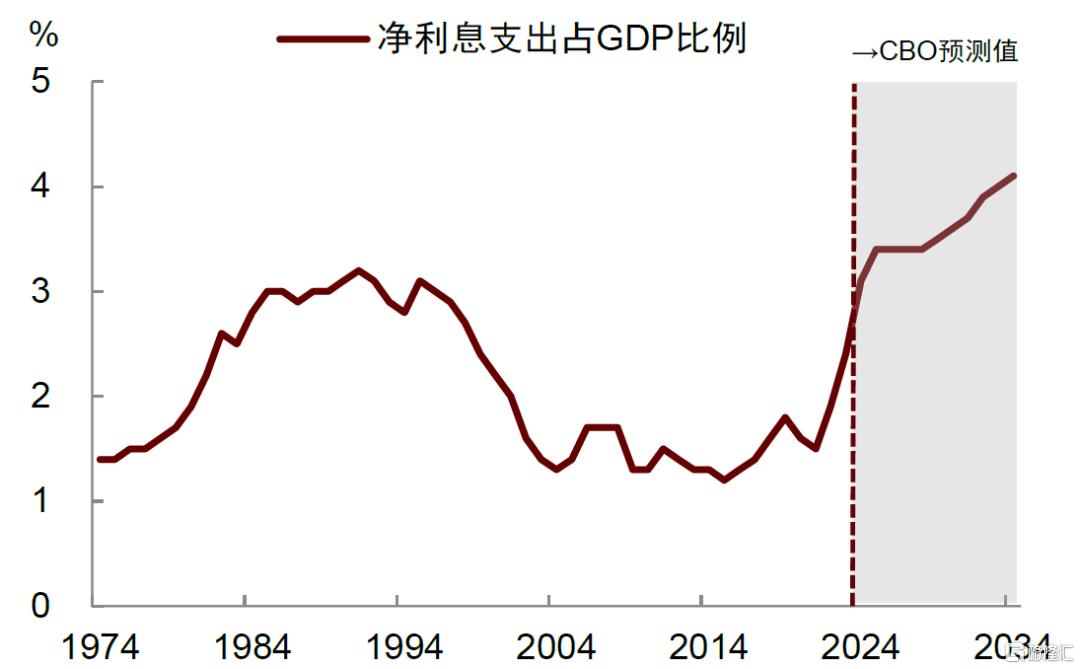

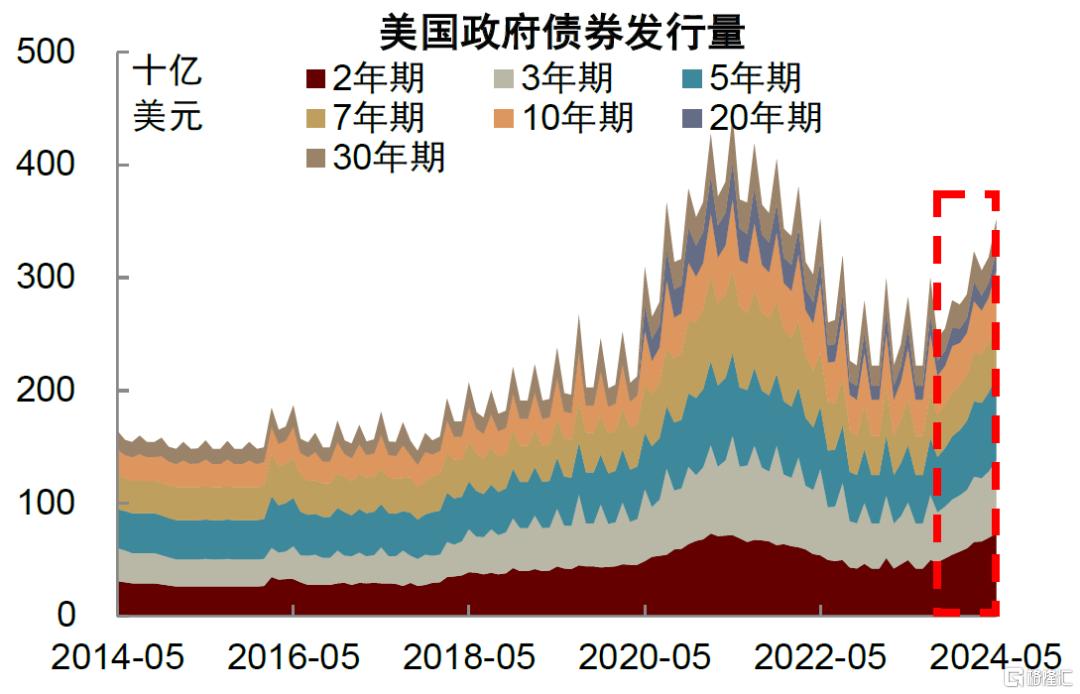

但真正的问题并不在于降息,而是财政扩张导致政府融资需求上升,美债供给大幅增加。2020-2021年,美国政府为应对疫情冲击而实施大规模财政刺激,这本无可厚非,但2022年以来疫情影响消退,经济回到充分就业,财政政策却未转向收缩,而是继续保持扩张态势(图表5)。根据美国国会预算办公室(CBO)最新报告[2],2024财年赤字率由2月估计的5.3%大幅上调至6.7%,较2023财年的6.3%进一步扩大。赤字扩大的原因是拜登政府继续减免学生贷款,FDIC为解决此前银行破产问题回款减慢,Medicaid支出超出预期,以及拜登政府加大对乌克兰、以色列等地区的援助和相关国防开支等[3]。根据CBO此前的测算,如果未来的利率居高不下,美国政府利息支出占GDP比例将持续上升,到2034年可能超过4%(图表6)。利息支出上升也意味着美债发行量上升,由于美联储仍在缩表,这意味着私人部门需要吸收更多的美债供给(图表7)。

图表5:美国赤字率居高不下,财政呈现顺周期性

资料来源:Haver,中金公司研究部

图表6:美国政府利息支出占GDP比例或将上升

资料来源:CBO,中金公司研究部

图表7:美国财政持续扩张导致美债供给增加

资料来源:Haver,中金公司研究部

另一个不利债券的因素是逆全球化下海外投资者对美债的需求降低。过去四十年里,有五大因素增加了全球投资者对美债的需求,引发美债收益率趋势性下降,它们分别是:1)金融自由化和全球化让更多海外投资人可以购买美债;2)1998年亚洲金融危机后新兴市场央行大幅积累外汇储备;3)全球主权基金、特别是资源国增加对美债的配置;4)美国及全球的人口老龄化带来对安全资产的需求;5)2008年全球金融危机后严格的金融监管和美联储量化宽松带来美债需求。逆全球化趋势下,这些因素中的一些正在逆转,如海外央行基于安全性考虑降低对美债的配置,全球主权基金为分散风险也可能减持美债。

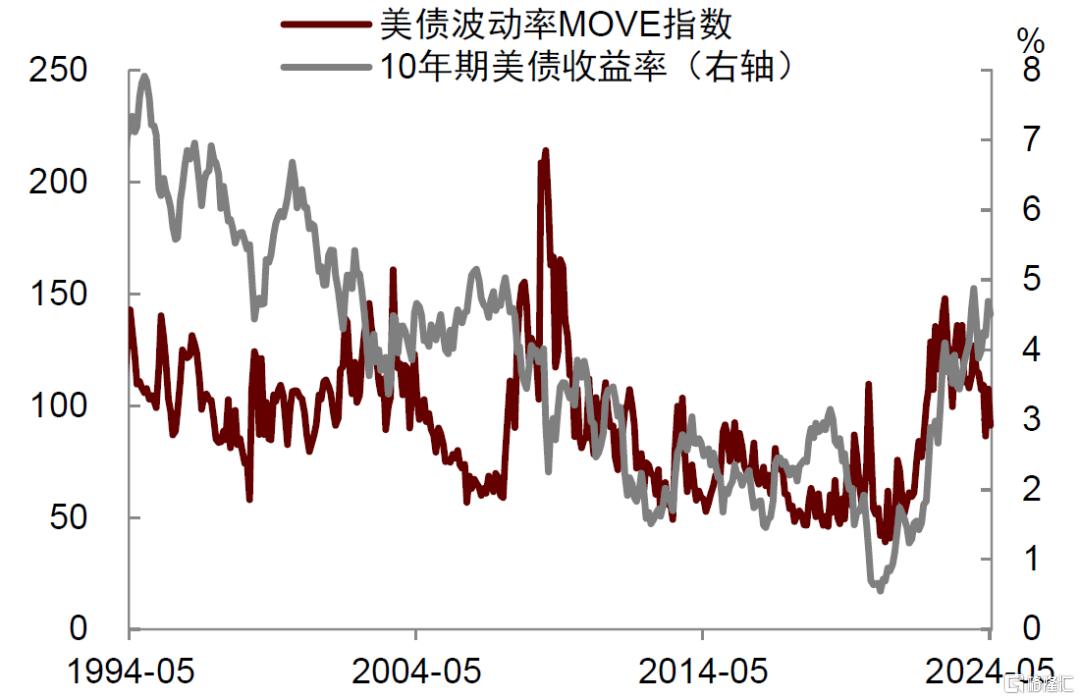

美债波动率上升也会降低其作为安全资产的吸引力。2008年全球金融危机后,美债波动率呈现下降趋势,原因是低通胀、低利率的宏观环境压低了债券的期限溢价。2010年欧洲债务危机、2015年新兴市场股汇风波凸显美债的避险属性,波动性进一步下降。但2020年美国财政扩张以来,美国通胀的稳定性下降,美联储货币政策不确定性上升,这使得美债波动率回升,时常出现大涨大跌的情况(图表8)。更高的波动率也意味着更大的投资风险,安全资产也有了不安全的一面。此前硅谷银行事件就暴露出在较低利率时期大量持有美债的投资人如今也会面临较高的未实现亏损(unrealized loss),最近日本Norinchukin银行因对美债持有的严重依赖也收到了监管机构发出的明确警告[4]。

图表8:美债波动率指数在疫情后抬升

资料来源:Haver,中金公司研究部

商品:趋势性机会或在降息之后

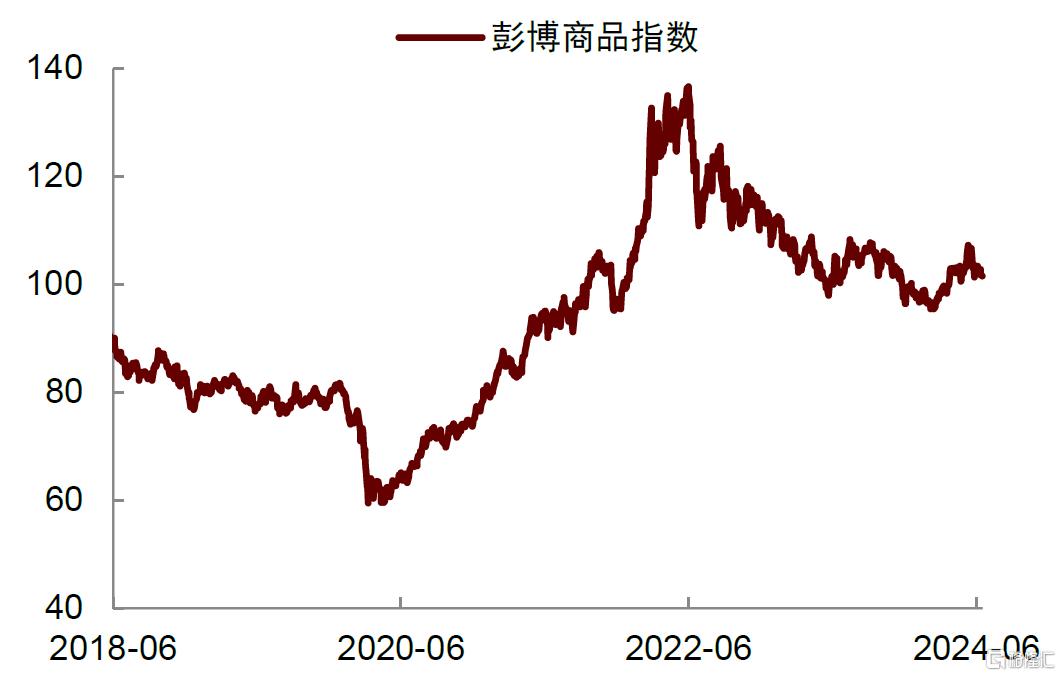

大宗商品在2024年上半年也有不错的表现,但5月份以来原油、铜及黄金价格回调,使其整体涨幅不及股票。拉长来看,彭博大宗商品指数仍低于2022年俄乌冲突后的高点,这显示商品趋势性上涨仍需等待催化剂(图表9)。

图表9:大宗商品指数仍低于2022年高点

资料来源:Bloomberg,中金公司研究部

商品的有利因素是逆全球化抑制供给。逆全球化本质上是负向供给冲击,它会降低生产效率,提高成本,这对大宗商品是有利的。今年以来,中东地缘风险升温,红海航运危机发酵,一度将布伦特油价推高至90美元。部分国家铜矿减产,叠加绿色转型和AI拉动铜需求,也曾让铜价向上突破1万美元。比较特殊的是黄金,尽管美国利率居高不下而且美元汇率偏强,但黄金价格仍获得上涨。一个原因是逆全球化下地缘局势愈发复杂,对黄金的配置需求上升,而一些居民为防范货币贬值、应对“资产荒”也选择买入黄金,支撑了金价。不过随着金价上涨,购买黄金的成本也在上升,未来购金的节奏和持续性存在不确定性。

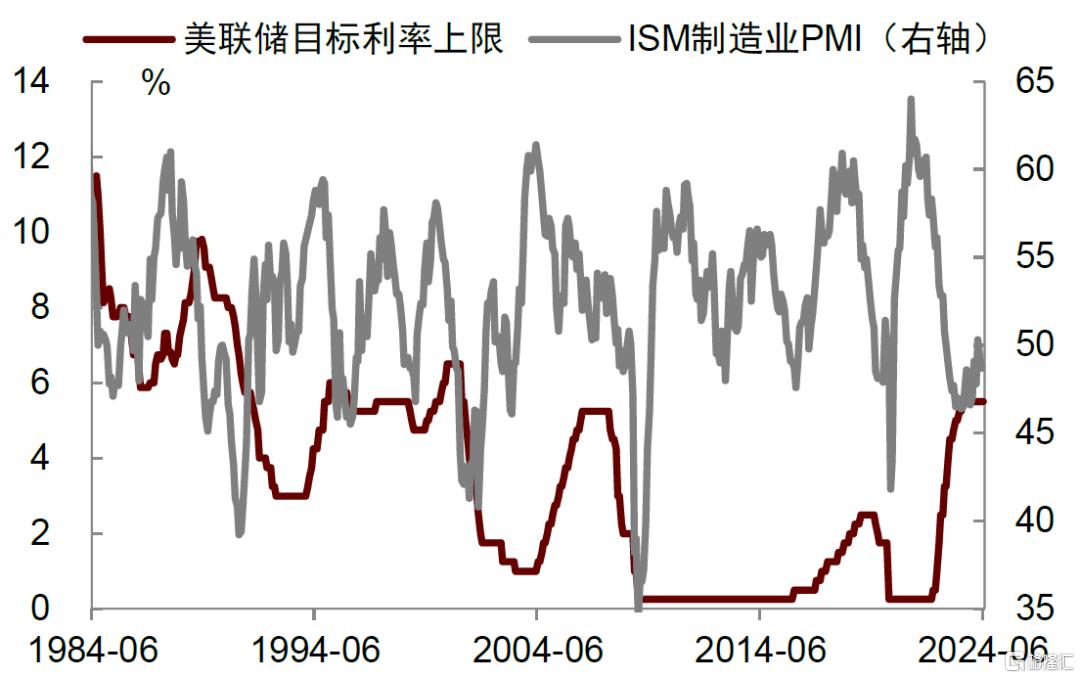

商品的不利因素是高利率阻碍周期复苏。今年一季度市场曾有过美联储降息、中美制造业共振复苏的交易,但目前来看这一预期并未很好兑现。美联储上半年没有降息,美国ISM制造业PMI在3月份突破50后,于4月份又重回50下方。历史表明,美国ISM制造业PMI一般在美联储降息之后才会趋势性回升,如果PMI在降息之前回升,那么大概率说明货币政策还不够紧(图表10)。我们认为降息和周期复苏推迟是最近商品价格回调的主要原因,而这也意味着配置商品的最佳时机可能要等到降息之后。什么时候降息?我们预计最早第四季度,而如果通胀粘性强于预期,今年也可能不降息。

图表10:美国制造业PMI趋势性回升往往在降息之后

资料来源:Haver,中金公司研究部

现金:降息之前仍具有吸引力

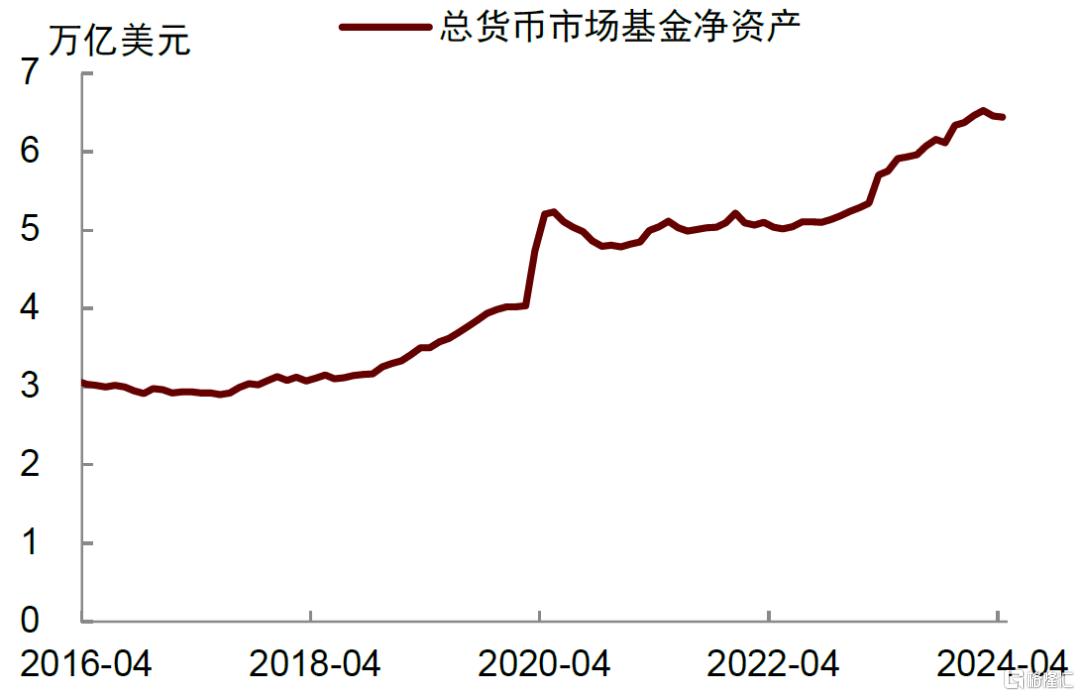

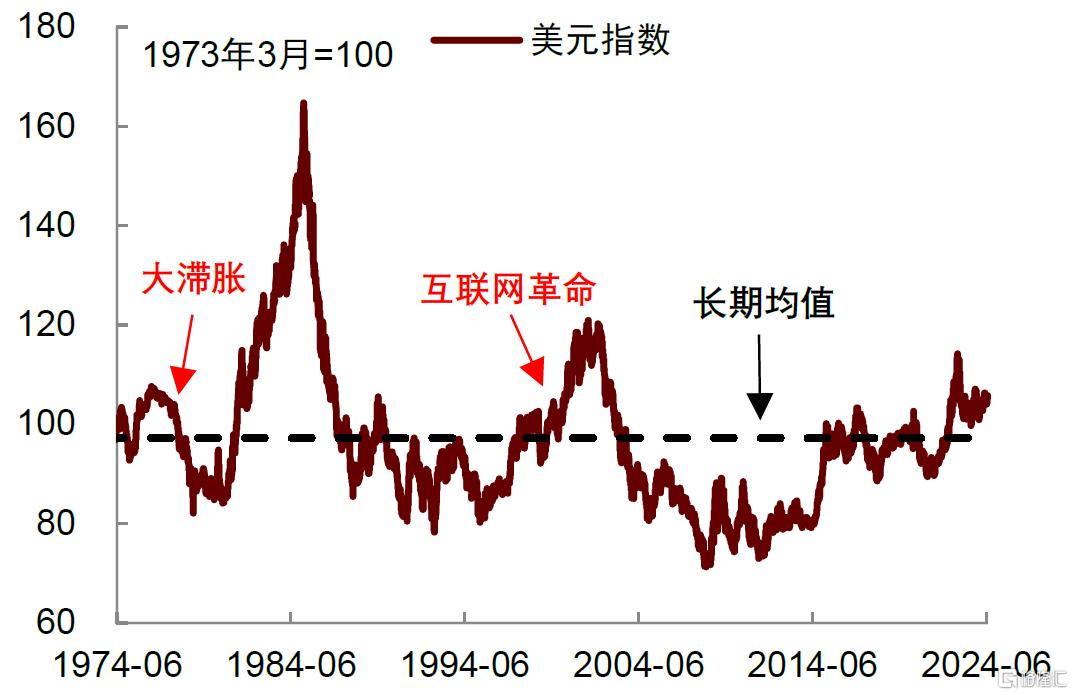

2020年以来,美元货币基金的规模从不及4万亿美元升至6.4万亿美元,这起初反映了投资者在疫情期间对流动性的偏好上升,之后则与美元利率不断抬升、货币基金能够提供更高的利息收入有关(图表11)。美元现金在美联储降息之前仍有几个优势:首先,如果没有降息,那么持有美元现金将能够获得年化约5%的稳定的利息收入。其次,美国经济表现稳健,相对于其他发达经济体更有韧性,这使美元汇率受到支撑,汇兑损失风险降低。第三,美国在AI的发展上具有一定优势,全球资本为追逐更高的回报流向美国,进一步支撑美元。上世纪90年代后期,信息互联网革命在美国爆发,当时美元也呈现升值趋势,这与当下有一定相似性(图表12)。

图表11:美国货币基金规模在疫情后上升

资料来源:Haver,中金公司研究部

图表12:美国经济韧性与AI的发展支撑美元汇率

资料来源:Haver,中金公司研究部

综上所述,我们认为新格局下美国股票的表现或强于债券,前者受益于财政扩张与科技创新的双重利好,后者受美债供给增加和海外美债需求下降的双重压制。商品趋势性上涨尚未开启,最佳配置窗口或在美联储降息之后。美元汇率拐点尚未到来,降息之前美元现金仍具有吸引力。

风险

1)美国经济滞胀或衰退;2)AI发展不及预期;3)美国大选的政策不确定性。

注:本文摘自中金研究2024年6月30日已经发布的《美国新格局下的资产表现》,分析师:肖捷文 SAC 执证编号:S0080523060021、张文朗 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988