下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

与市场不同的观点:日元近期贬值与美日利差趋势背离,市场用日本居民配置海外资产、投机资金因素解释,申万宏源认为,日本制造业竞争力下滑在短期、中期的体现也是造成日元走弱的重要因素(巴拉萨—萨缪尔森效应)。

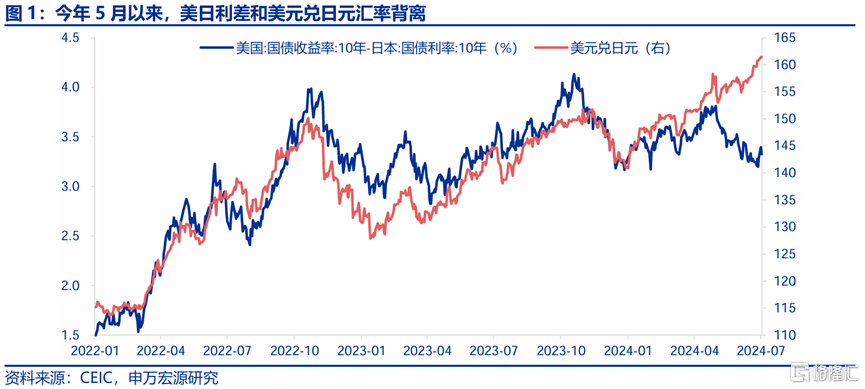

日元汇率再破160,与美日利差背离。6月末,美元兑日元汇率突破160,但此轮贬值并非美日利差(套息逻辑)所推动,与市场传统认知形成偏差。截止7月2日,10Y美日利差相较4月末缩窄49BP,其中美债利率缩窄贡献26BP,日债利率上升贡献23BP。一方面美国10Y国债利率进入震荡局面,经济、通胀的阶段性走弱使得降息预期提升,另一方面日本10Y国债利率在3月日央行退出YCC之后稳步提升,主因“春斗”超预期以来日本通胀预期的推动,美日利率的相互奔赴,10Y美日利差过去2个月持续缩窄。

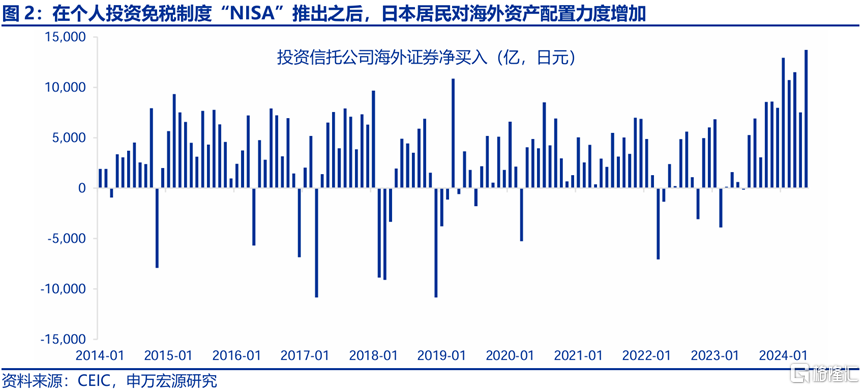

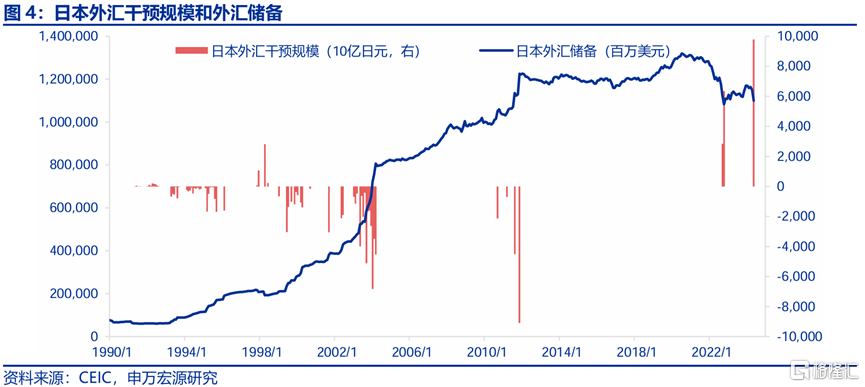

资金因素:居民海外配置资产、投机资金。1)日本居民配置海外资产力度增加,但影响或是边际的。日本家庭对于海外资产投资加速,这主要得益于今年个人投资免税制度“NISA”的推出。但是,申万宏源全面观察日本国际收支流动情况,发现这一数据归属的组合投资相对于日本FDI资金流出、投资收益汇回的规模还是较小的。2)日本官方迟迟未下场干预汇率。申万宏源认为有几个理由:首先,日元两周内波动尚未达4%。日本财务省副大臣神田真人曾经在3月发声表示两周内汇率波动4%是不寻常的,根据7月2日数据,两周内4%的波动意味着日元需要贬值至163。其二,日元汇率贬值的趋势性因素强劲。4月日本外汇干预规模达到9.8万亿日元,是历史上最大的单月干预额,相当于5月末日本外汇储备的1/18(假设美元兑日元为160)。如此规模的外汇干预都无法扭转日元贬值的趋势,意味着有更为深层次的基本面因素导致日元贬值,使得日元投机空头更为猖狂。

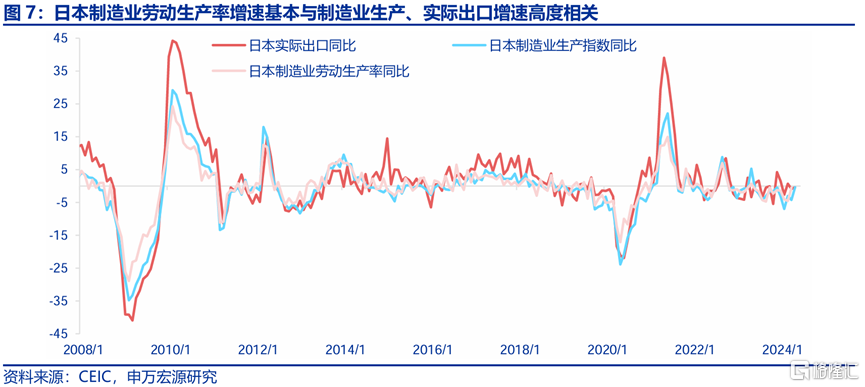

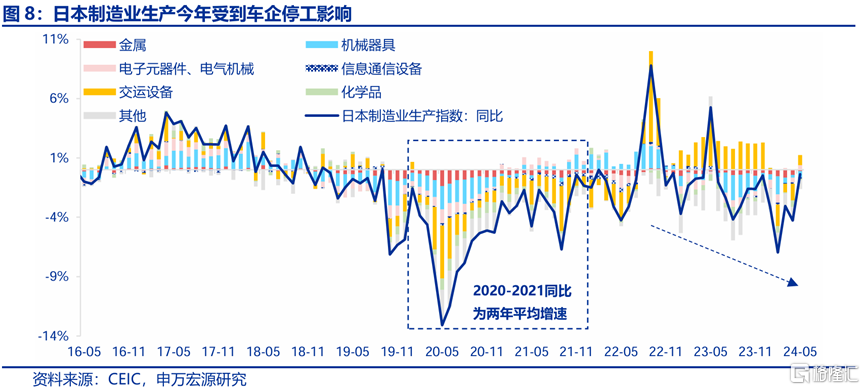

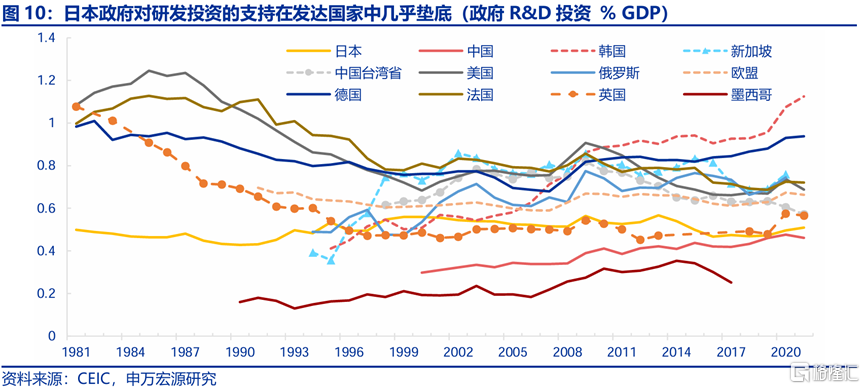

基本面因素:日本制造业竞争力减弱。1)可贸易品部门生产效率是决定汇率的深层次逻辑。根据巴拉萨—萨缪尔森效应,可贸易品部门生产效率越高的国家,实际薪资增速更高,实际汇率更趋向升值,申万宏源观察到,日本无论是实际汇率增速,还是制造业劳动生产率增速,在2023年下半年以来均持续下滑,也就是说日本制造业竞争力下滑是日元趋势性贬值的根本因素,日元并不仅仅是相对美元在贬值,而是相对其他货币也在贬值。2)短期汽车生产受“停工”影响,制造业恢复陷入停滞,但这一情况正在改善。日本制造业劳动生产率增速基本与制造业生产、实际出口增速高度相关,也就是说日本制造业生产指数其实是日元汇率的高频重要观测指标之一。日本车企今年上半年“停工”对制造业生产形成较大拖累,但5月最新数据显示日本制造业生产中来自交运设备的贡献有所改善。3)长期政府研发投资受限,制造业竞争力下滑。即便日本制造业生产短期内不再受车企拖累,这也不意味着日本制造业,乃至实际汇率能够出现大幅改善,主因日本劳动生产率低迷、落后于其他发达经济体是一个长期事实,其背后固然有日本老龄化(劳动力质量)等因素影响,但是日本政府研发投资长期受限是一个更为根本的因素(社保刚性支出)。

展望:短期投机资金仍可能影响日元趋势,但未来缓和因素正在积累。日元汇率在短期内将受到投机资金的影响,趋势性贬值是可能的。同时,未来日元汇率主要还将受三方面因素影响,分别为美元、日央行货币政策、日本工业生产,后两个因素或可对日元形成稳定作用。美元指数下半年可能仍然较强,其基本面是美国制造业恢复强于非美发达经济体,短期内可能受经济、通胀降温因素扰动;日央行加息、放缓购债均将在下半年推行,有利于稳定日元,但这对于长端国债利率的推升可能是有限的,因为日本无法承担利率大幅上行所导致的债务付息压力加重;日本工业生产反倒可能会出现一定恢复,主因汽车生产改善,以及海外电子产品更新需求、内需刺激日本生产等因素,需后续观察。

风险提示:美联储紧缩力度超预期、美元强势超预期、日本出口恢复弱于预期。

以下为正文

近期美元兑日元汇率跌破160,引发市场关注,主要矛盾在于日元汇率与美日利差走势出现了背离,利差无法解释日元的疲弱,市场将这一反差用日本居民配置海外资产、日本官方未干预汇率(投机资金)等因素解释,申万宏源认为,此轮日元贬值不仅仅是短期投机资金作用的结果,还有日本自身基本面因素较弱的铺垫。

与市场不同的点:申万宏源提供日元汇率走弱的“基本面”视角,即根据巴拉萨—萨缪尔森效应,劳动生产率决定实际汇率,短期车辆生产中断+中长期研发投资低迷——日本制造业劳动生产率/工业生产弱化——日本实际有效汇率加速贬值。申万宏源同时进一步对日央行加息决策、未来日元走势进行展望。

1.日元汇率再破160,与美日利差背离

6月末,美元兑日元汇率突破160,但此轮贬值并非美日利差(套息逻辑)所推动,与市场传统认知形成偏差。截止7月2日,10Y美日利差相较4月末缩窄49BP,其中美债利率缩窄贡献26BP,日债利率上升贡献23BP。具体来看,一方面美国10Y国债利率进入震荡局面,经济、通胀的阶段性走弱使得降息预期提升,另一方面日本10Y国债利率在3月日央行退出YCC之后稳步提升,主因“春斗”超预期以来日本通胀预期的推动,美日利率的相互奔赴,使得10Y美日利差过去2个月持续缩窄。

日元汇率与利差的背离,意味着有非利差因素正在驱动日元走弱,这在全球并不奇怪,如人民币汇率不仅仅受中美利差影响,还受经常账户顺差、短期热钱流动影响。决定汇率的逻辑也不仅仅是利率平价。因此,申万宏源需要就可能影响日元汇率的因素进行全面分析。

2.资金因素:居民海外配置资产、投机资金

2.1日本居民配置海外资产力度增加,但影响或是边际的

首先,市场对于日元持续贬值的一个解释是日本家庭对于海外资产投资加速,这主要得益于今年个人投资免税制度“NISA”的推出。根据日本财务省数据,申万宏源的确能够观察到日本居民通过信托公司买入海外资产规模在2024年明显强于历史季节性,这一部分数据归属“组合投资”,是市场尝试从国际收支流动试图解释日元的疲弱。

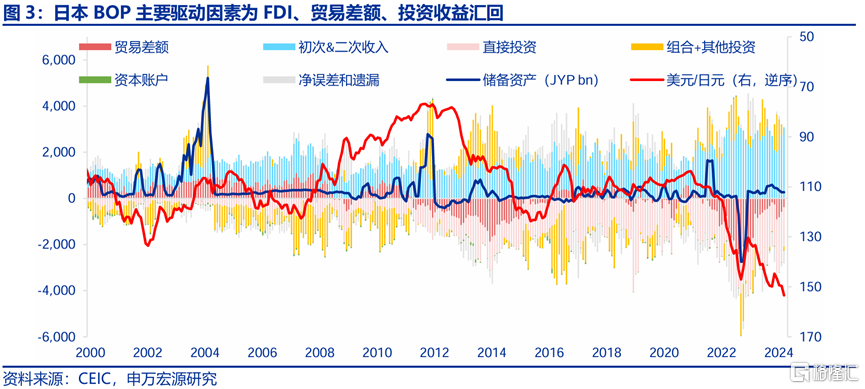

但是,申万宏源全面观察日本国际收支流动情况,发现组合投资相对于日本FDI资金流出、投资收益汇回的规模还是较小的。也就是说,理论上资金流出的确会带来本币汇率贬值压力,但今年以来日本居民配置海外资产致日元贬值这一链条可能并不强。

2.2日本官方迟迟未下场干预汇率

2.2日本官方迟迟未下场干预汇率

日本官方在面对4月末日元短暂突破160关口之时果断出手,暂时性将日元汇率拉回160以下,但这并未改变日元汇率贬值的趋势,直至6月末日元重新突破160。这一次,日本官方尚未入场干预,申万宏源认为有几个理由:

1)日元两周内波动尚未达4%。日本财务省副大臣神田真人曾经在3月发声表示两周内汇率波动4%是不寻常的,最近两周内日元贬值幅度尚未到达4%的关口,根据7月2日数据,两周内4%的波动意味着日元需要贬值至163。而且,日本财务省已经任命新的外汇最高官员三村淳取代神田真人,未来日本财务省何时、是否会干预汇率存在较大不确定性。

2)日元汇率贬值的趋势性因素强劲。4月日本外汇干预规模达到9.8万亿日元,是历史上最大的单月干预额,相当于5月末日本外汇储备的1/18(假设美元兑日元为160),若考虑进日本央行可以动用的流动性资金,这一比例还还将会更大。也就是说,如此规模的外汇干预都无法扭转日元贬值的趋势,意味着有更为深层次的基本面因素正在导致日元贬值,并不是日央行干预可以扭转的,反而使得日元空头投机资金更为猖狂。

3.基本面因素:日本制造业竞争力减弱

3.1可贸易品部门生产效率是决定汇率的深层次逻辑

上文提到,日元汇率贬值的背后很可能有更为基本面的因素推动,申万宏源认为,这可能和日本制造业生产、劳动生产率的低迷相关。

日本制造业竞争力下滑是日元贬值的根本性、趋势性因素。根据经济学经典理论巴拉萨—萨缪尔森效应,可贸易品部门生产效率(productivity)越高的国家,实际薪资增速更高,实际汇率更趋向升值,对于日本来说,由于日本国际收支流动大多受利差影响,其避险特征使得日本实际有效汇率与制造业劳动生产率的关系在2004年后并不强,但制造业始终是决定汇率的重要因素。申万宏源观察到,日本无论是实际汇率增速,还是制造业劳动生产率增速,在2023年下半年以来均持续下滑,也就是说日本制造业竞争力下滑是日元趋势性贬值的根本因素,日元并不仅仅是相对美元在贬值,而是相对其他货币也在贬值。

3.2短期汽车生产受“停工”拖累,但这一影响正在改善

日本制造业劳动生产率增速基本与制造业生产、实际出口增速高度相关,也就是说日本制造业生产指数其实是日元汇率的重要观测指标之一。

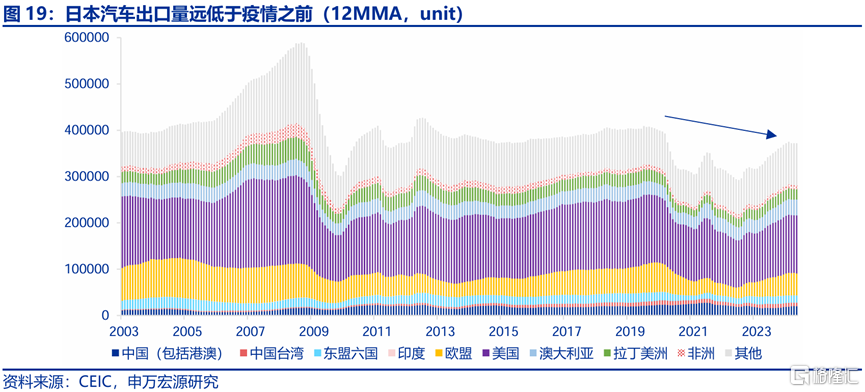

日本车企今年上半年“停工”对制造业生产形成较大拖累,但这一影响正在改善。相比日本经济走出通缩、居民涨薪超预期的乐观局面,日本供给侧制造业生产的恢复却一直差强人意,特别是今年以来能够明显看到2022-2023日本制造业的重要支撑——汽车生产陷入停滞,日央行将其解释为“due to the effects of a suspension of production and shipment at some automakers”,意指日本车企因质量问题停产的暂时性事件,5月最新数据显示日本制造业生产中来自交运设备的贡献有所改善,意味着驱动短期内日本制造业产出、生产效率乃至实际汇率走弱的暂时性因素正在消退。

3.3长期政府研发投资受限,制造业竞争力下滑

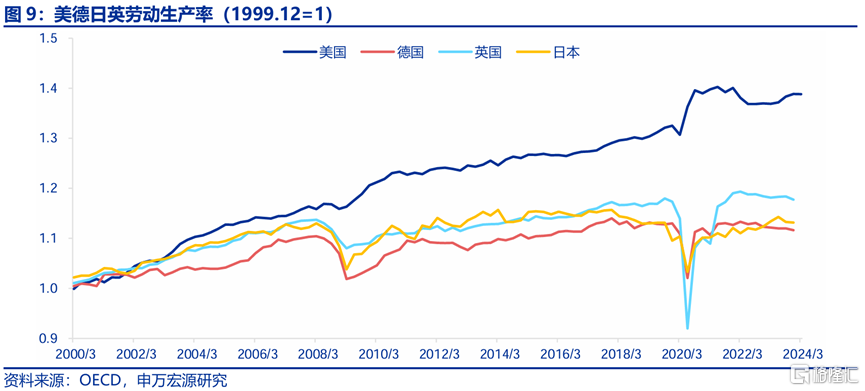

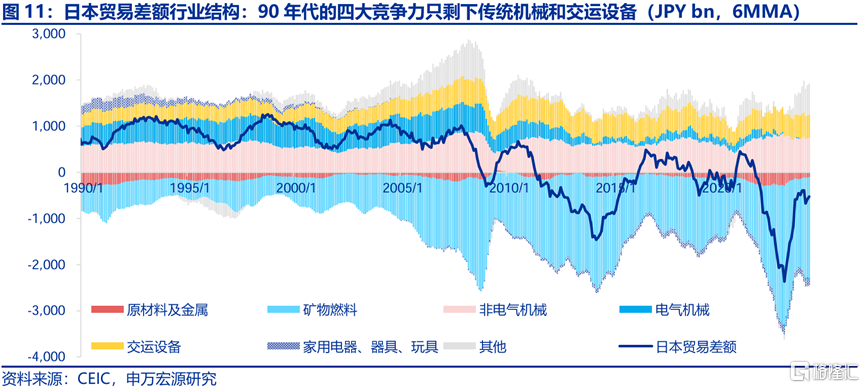

即便日本制造业生产短期内不再受车企拖累,这也不意味着日本制造业,乃至实际汇率能够出现大幅改善,主因日本劳动生产率低迷、落后于其他发达经济体是一个长期事实,其背后固然有日本老龄化(劳动力质量)等因素影响,但是日本政府研发投资长期受限是一个更为根本的因素(社保刚性支出)。从贸易角度来看,日本90年代贸易顺差的主要来源有家电、机械(电气+非电气)、交运设备、目前只剩下非电气机械和交运设备,制造业竞争力下滑可见一斑。

4.短期投机资金仍可能影响日元趋势,但未来缓和因素正在积累

申万宏源认为,首先日元汇率在短期内将受到投机资金的影响,趋势性贬值持续是可能的。同时,未来日元汇率主要还将受三方面因素影响,分别为美元、日央行货币政策、日本工业生产,后两个因素或可对日元形成稳定作用。美元指数下半年可能仍然较强,其基本面是美国制造业恢复强于非美发达经济体,短期内可能受美国经济、通胀降温因素扰动;日央行加息、放缓购债均将在下半年推行,有利于稳定日元,但这对于日本长端国债利率的推升可能是有限的,因为日本无法承担利率大幅上行所导致的政府债务压力加重;日本工业生产反倒可能会出现一定恢复,主因汽车生产恢复,以及海外电子产品更新需求、日本内需恢复可能刺激日本生产等因素,需后续观察。

4.1美债利率、美元指数或呈现高位震荡

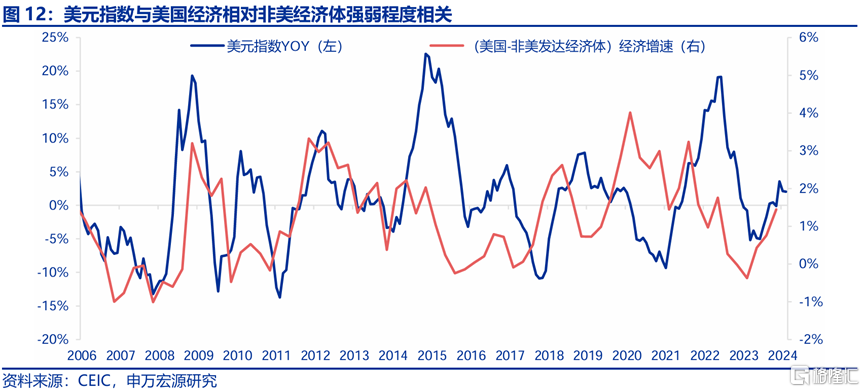

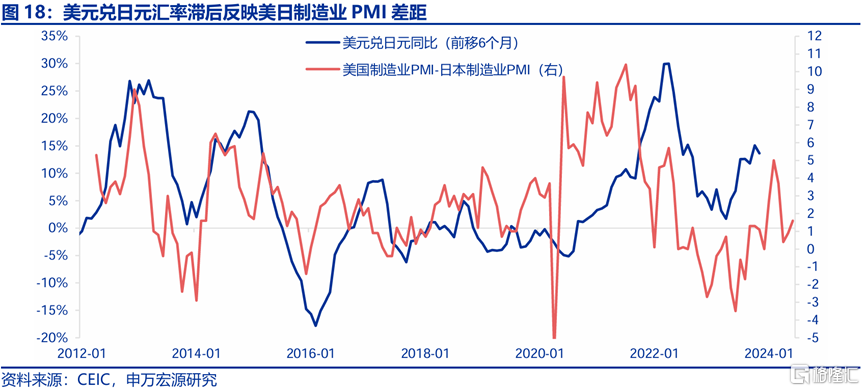

申万宏源认为,下半年美联储降息少于欧央行+美国制造业前期恢复强于非美经济体,使得美元指数下半年可能呈现高位震荡,日元被动贬值压力仍然较大。首先,从美欧央行态度来看,欧央行降息决心明显强于美联储,下半年很可能会出现美联储降息少于欧央行的情况;更重要的是,市场通常认知美国经济相对非美经济体强度是衡量美元指数的指标,但其本质也是制造业效率决定汇率,而美国制造业相对非美经济体的优势或仍可支撑下半年美元指数强势。

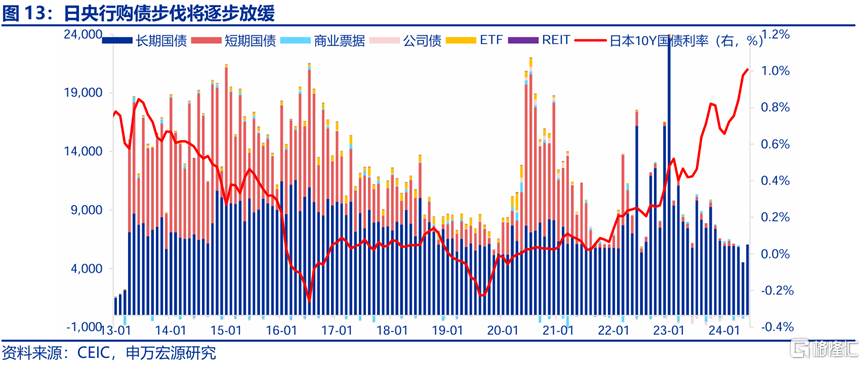

4.2日央行加息、Taper节奏可能推升日债利率,但影响或是渐进式的

日央行后续货币政策调整节奏可能会影响日债利率,这主要体现在加息以及购债Taper两方面,但这两者因素对于日债利率的提升或是渐进式的,因为日本无法承受利率快速上行对于政府债务付息形成的压力,况且近两个月美日利差的收窄也有日债利率上升的因素,而日元却持续贬值。

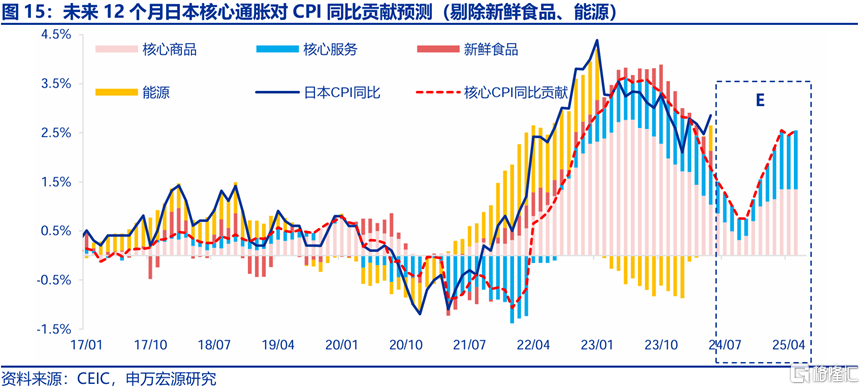

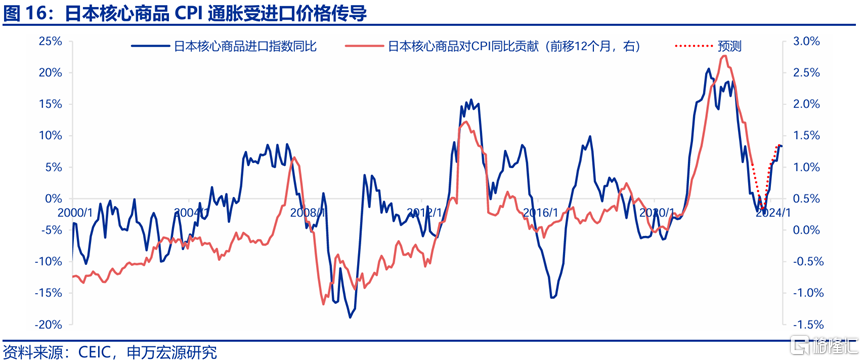

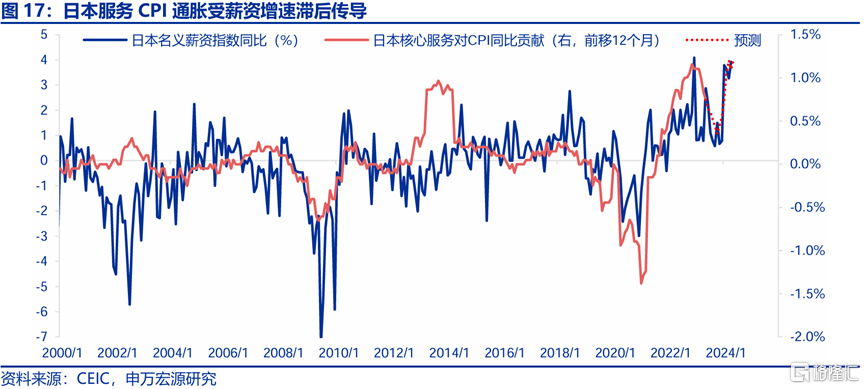

1)日央行前期发声表示7月可能加息,基于5月日本零售销售超预期强劲,5月工业生产大幅改善,申万宏源不否认这一可能性,但从核心通胀(剔除新鲜食品、能源)走势来看,日本核心CPI同比仍在回落过程中,对于日央行这意味着内需恢复尚未进入佳境,申万宏源根据核心商品滞后于进口价格、核心服务滞后于薪资价格的关系对于未来12个月核心CPI进行预测后发现,日本核心CPI见底的时间很可能在今年9月份左右,到那时日央行加息的底气可能会更为充足。

2)日央行将于7月宣布未来1-2年的具体缩减购债计划,理论上这将对日债利率形成上行推动,根据日央行测算,日本10年期国债利率被日央行当前持有的国债压低了约100BP,整体影响不可谓不大,这也是为什么日央行在7月宣布具体缩减购债计划之前需要向市场机构调查预期,以免造成国债利率过大波动。

4.3日本工业生产恢复能否持续还需观察

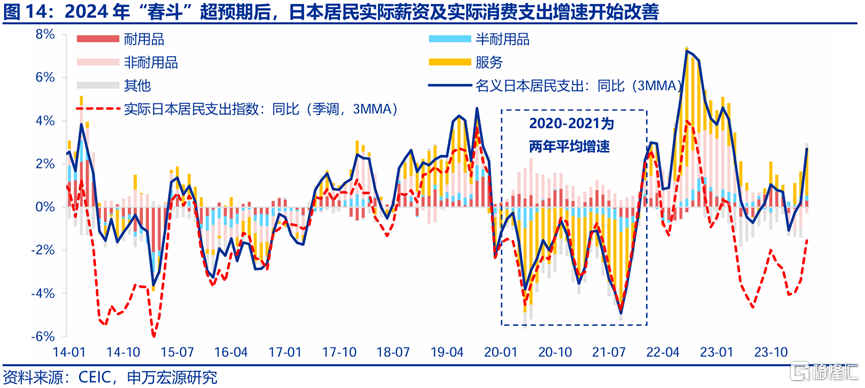

5月日本工业生产的恢复对于日元汇率来说的确是一个好消息,但后续能否持续需要继续跟踪观察,除了汽车生产的暂时性扰动消退之外,日央行此前还表示期待电子相关产品的出口改善,这主要与海外电子产品更新换代周期相关,日本经济内需恢复也可相应拉动工业生产。但日元升值整体潜力的确有限,主因根据上文分析,日本制造业竞争力长期低迷是不争的事实。

风险提示:美联储紧缩力度超预期、美元强势超预期、日本出口恢复弱于预期。

注:本文来自申万宏源于2024年7月4日发布的《如何理解日元与美日利差背离?——日元汇率分析》,分析师:王茂宇、王胜