下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

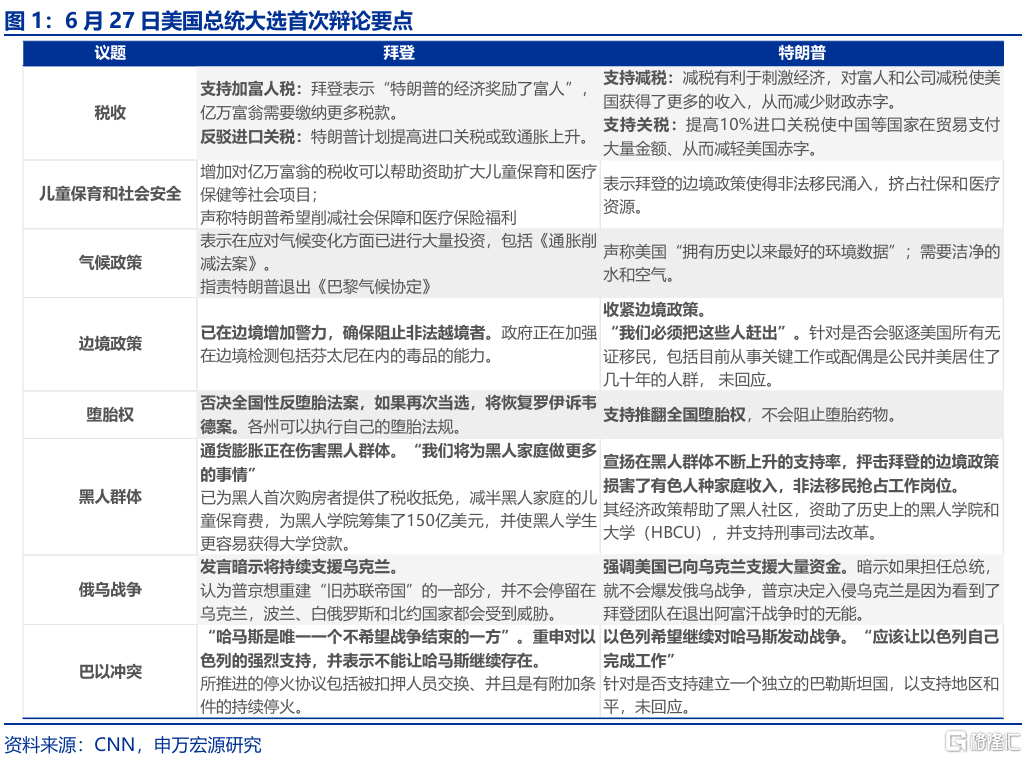

美国大选首次辩论拜登表现不佳,特朗普支持率提升。当地时间6月27日,2024年美国大选首场电视辩论举行。总结来说,特朗普和拜登在辩论上对社会、经济问题进行了争锋相对的辩论,前者如边境政策、黑人群体政策、堕胎政策,后者如关税、富人税、教育医疗投资等。在经济方面的政策两人所言并无新意,仍是特朗普支持“提高关税+企业减税”的组合,而拜登支持“给富人、企业加税+医疗教育投资”。重点在辩论内容之外:拜登现场表现口齿不清,嗓音沙哑,重挫选民信心,特朗普支持率提升。既然此次辩论在实质内容上并无太大新意,那么重点更多则在于两位总统候选人的表现上,从这一方面,特朗普明显强于拜登,不但表现得相对冷静(2020年辩论前车之鉴),而且明显较拜登声音更为洪亮。值得注意的是,特朗普的经济政策组合被市场认为更可能推升通胀,导致此次辩论之后美元指数进一步上升。此次辩论给未来创造了一大可能性,即民主党是否会更换总统候选人,需要关注8月19-22日的民主党大会,而下一次辩论将于9月份举行。

特朗普or拜登?明年宏观假设可能截然不同。除了美联储能否开启降息之外,今年下半年的美国大选或是能够影响未来全球宏观趋势的唯一重要事件,不可谓不重要,而且在两人当选的不同情景之外,还可能有分裂的国会这一组合,主要影响如下:1)特朗普+统一国会:特朗普的核心经济政策主张是“提高关税+企业减税”,这最直接的影响将会是更高的美国通胀,更高的市场利率水平,更鹰的美联储,更高的美元指数,但根据上一任期经验,特朗普偏好弱美元(改善美国企业竞争力)、低利率,因此特朗普再次当选或会对美联储独立性形成一定冲击。此外,特朗普对移民政策的态度相对拜登更紧,可能是推升后续通胀中枢的,但同时特朗普又倾向于更少干预俄乌冲突、巴以冲突,叠加共和党对于原油增产的预期,这两者又是能够改善通胀的,多重因素影响可能会使得市场预期波动更大。2)拜登+统一国会:拜登的核心经济政策“给富人、企业加税+医疗教育投资”,相比特朗普的主张,这一组合更有利于美国通胀的回落,指向更低的市场利率水平,更鸽的美联储。但相对特朗普,拜登不一定真的会大幅缩减赤字,维持经济健康的硬性需求可能会导致拜登“口是心非”,近期CBO上调美国FY24赤字预测便是例子。3)拜登or特朗普+分裂国会:在分裂国会组合下,无论是拜登,还是特朗普,都很难将自身政策主张通过国会,一个鲜明的例子就是拜登任内的“三大法案”(基建、芯片、通胀缩减)均是在2022年中期选举结束之前通过的。

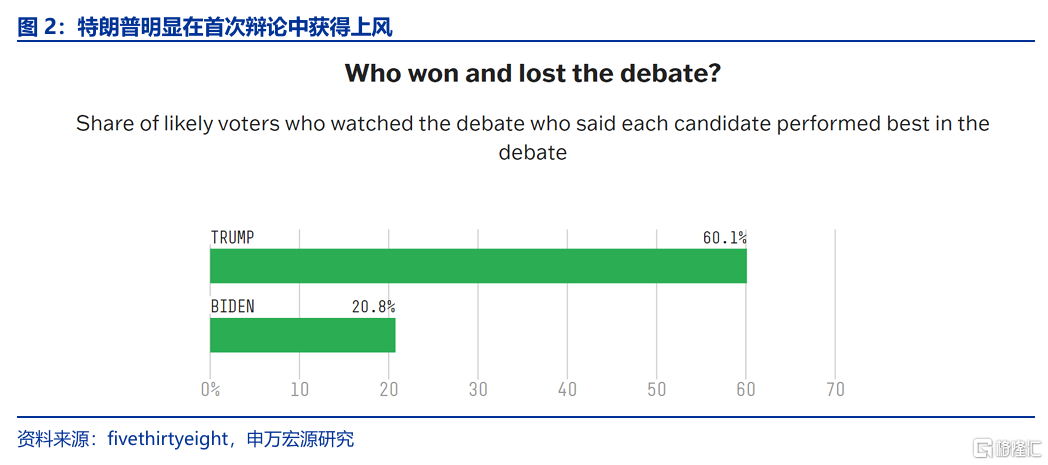

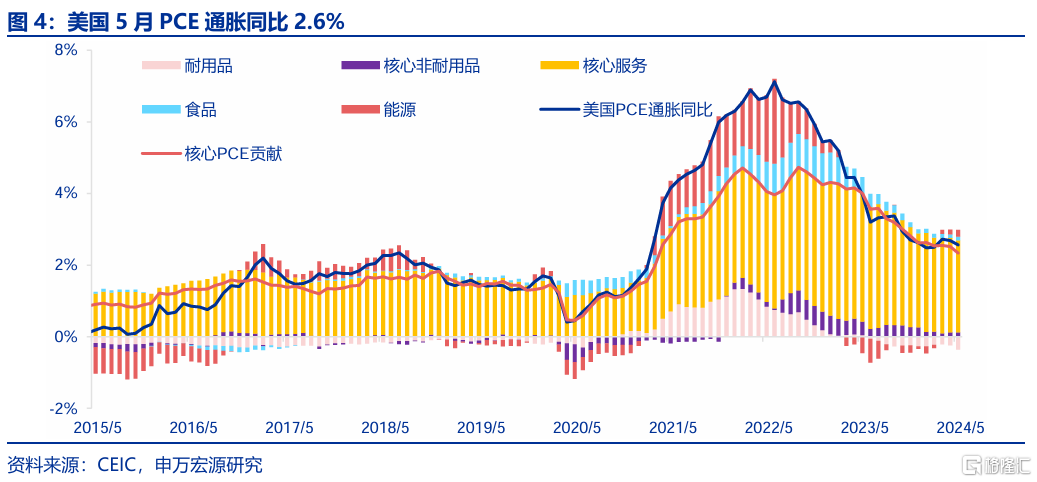

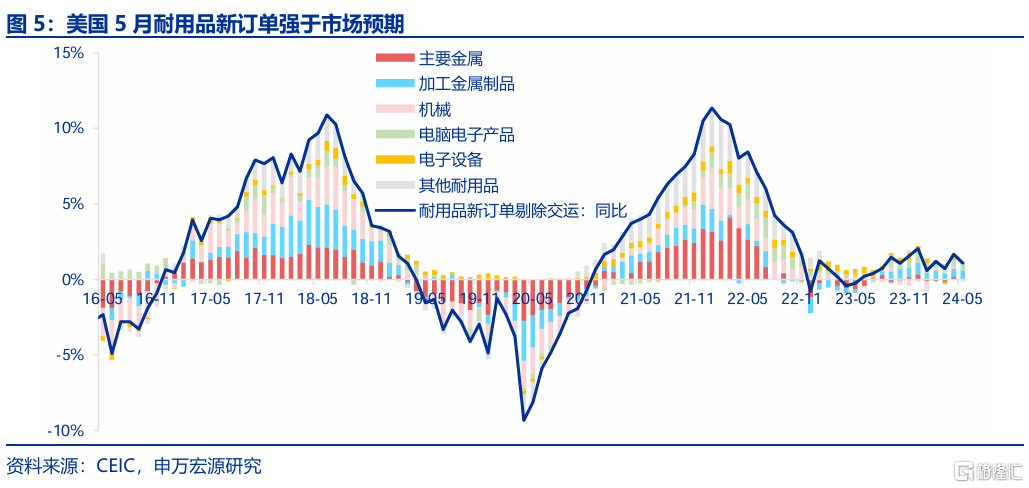

美国5月耐用品订单、PCE通胀的冰火两重天。在本周的总统辩论热点之外,最新公布的美国几个经济数据形成了较大反差,分别为强于市场预期的耐用品新订单,以及回落的美国PCE通胀,但两者并不矛盾。首先,美国耐用品新订单同比-1.5%,超市场预期强劲,可能更多反映美国上游制造商补库存,以及前两年美国制造业建筑投资(半导体建厂)的滞后影响。另一方面,市场对于美国PCE通胀同比回落至2.6%实际上并不意外,在5月较弱的CPI和PPI公布之后,市场已经对2.6%左右的PCE通胀形成充分预期,申万宏源认为在四季度之前美国居民收入——消费循环相较去年的走弱或导致美联储降息可能性提升,但四季度可能将面临房租(房价传导)、核心非耐用品(进口价格传导)回升的风险。

发达经济跟踪:日本零售、工业生产同比回升;新兴市场跟踪:5月韩国CPI同比回落;全球宏观日历:关注美国6月就业数据

风险提示:美联储紧缩力度超预期。

以下为正文

1. 美国大选首次辩论拜登表现不佳,特朗普支持率提升

当地时间6月27日,2024年美国大选首场电视辩论举行。总结来说,特朗普和拜登在辩论上对社会、经济问题进行了争锋相对的辩论,前者如边境政策、黑人群体政策、堕胎政策,后者如关税、富人税、教育医疗投资等。在经济方面的政策两人所言并无新意,仍是特朗普支持“提高关税+企业减税”的组合,而拜登支持“给富人、企业加税+医疗教育投资”。

重点在辩论内容之外:拜登现场表现口齿不清,嗓音沙哑,重挫选民信心,特朗普支持率提升。既然此次辩论在实质内容上并无太大新意,那么重点更多则在于两位总统候选人的表现上,从这一方面,特朗普明显强于拜登,不但表现得相对冷静(2020年辩论前车之鉴),而且明显较拜登声音更为洪亮。值得注意的是,特朗普的经济政策组合被市场认为更可能推升通胀,导致此次辩论之后美元指数进一步上升。

此次辩论给未来创造了一大可能性,即民主党是否会更换总统候选人,需要关注8月19-22日的民主党大会,而下一次辩论将于9月份举行。

2. 特朗普or拜登?明年宏观假设可能截然不同

除了美联储能否开启降息之外,今年下半年的美国大选或是能够影响未来全球宏观趋势的唯一重要事件,不可谓不重要,而且在两人当选的不同情景之外,还可能有分裂的国会这一组合,主要影响如下:

1)特朗普+统一国会:特朗普的核心经济政策主张是“提高关税+企业减税”,这最直接的影响将会是更高的美国通胀,更高的市场利率水平,更鹰的美联储,更高的美元指数,但根据上一任期经验,特朗普偏好弱美元(改善美国企业竞争力)、低利率,因此特朗普再次当选或会对美联储独立性形成一定冲击。此外,特朗普对移民政策的态度相对拜登更紧,可能是推升后续通胀中枢的,但同时特朗普又倾向于更少干预俄乌冲突、巴以冲突,叠加共和党对于原油增产的预期,这两者又是能够改善通胀的,多重因素影响可能会使得市场预期波动更大。

2)拜登+统一国会:拜登的核心经济政策“给富人、企业加税+医疗教育投资”,相比特朗普的主张,这一组合更有利于美国通胀的回落,指向更低的市场利率水平,更鸽的美联储。但相对特朗普,拜登不一定真的会大幅缩减赤字,维持经济健康的硬性需求可能会导致拜登“口是心非”,近期CBO上调美国FY24赤字预测便是例子。

3)拜登or特朗普+分裂国会:在分裂国会组合下,无论是拜登,还是特朗普,都很难将自身政策主张通过国会,一个鲜明的例子就是拜登任内的“三大法案”(基建、芯片、通胀缩减)均是在2022年中期选举结束之前通过的。

3. 美国5月耐用品订单、PCE通胀的冰火两重天

在本周的总统辩论热点之外,最新公布的美国几个经济数据形成了较大反差,分别为强于预期的耐用品新订单,以及回落的美国PCE通胀,但两者并不矛盾。首先,美国耐用品新订单同比-1.5%,但是超市场预期强劲,可能更多反映美国上游制造商补库存,以及前两年美国制造业建筑投资(半导体建厂)的滞后影响。另一方面,市场对于美国PCE通胀同比回落至2.6%实际上并不意外,在5月较弱的CPI和PPI公布之后,市场已经对2.6%左右的PCE通胀形成充分预期,申万宏源认为在四季度之前美国居民收入——消费循环相较去年的走弱或导致美联储降息可能性提升,但四季度可能将愈加面临房租(房价传导)、核心非耐用品(进口价格传导)回升的风险。

发达经济跟踪:日本零售、工业生产同比回升

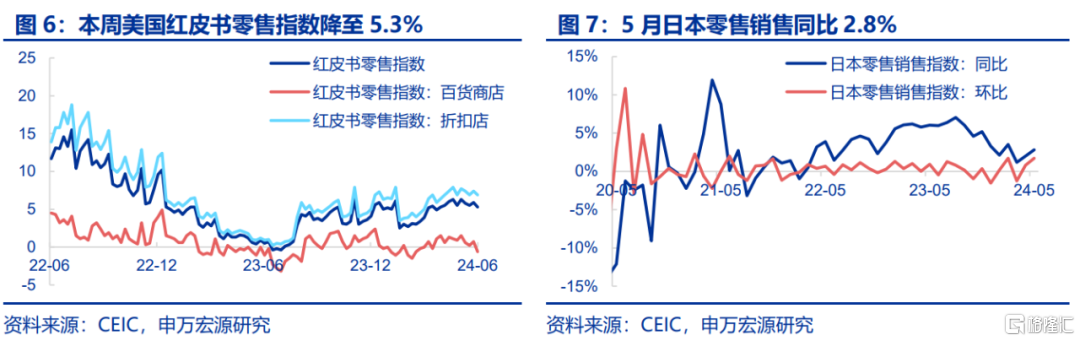

消费:本周美国红皮书零售指数下降至5.3%,折扣店指数降至6.9%,百货商店指数转负下降至-0.6%。5月日本零售销售同比2.8%,环比1.7%。

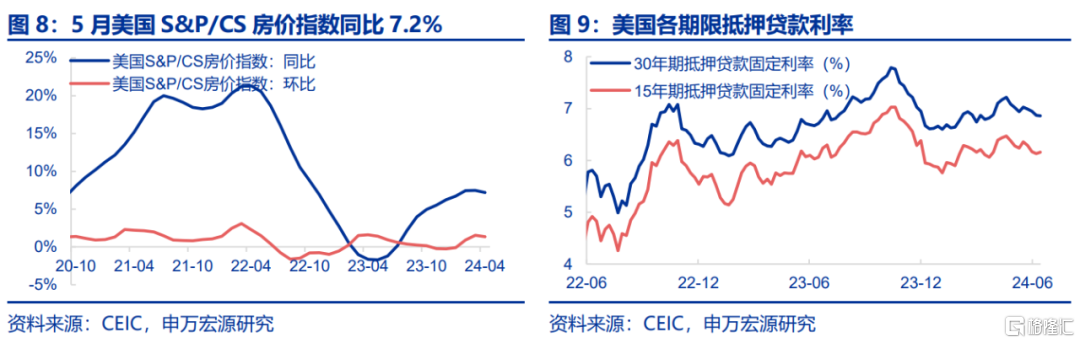

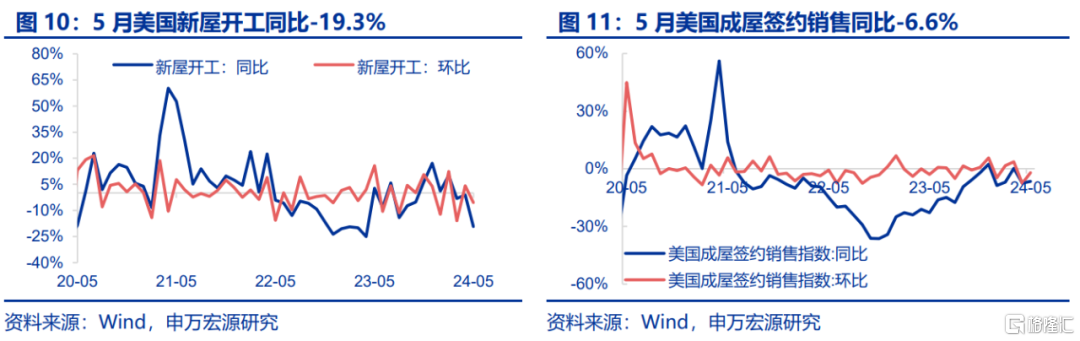

地产:4月美国S&P/CS房价指数同比回落至7.2%,环比小幅下降至1.4%。截至6月27日,美国30年期抵押贷款利率6.9%,15年期抵押贷款利率6.2%。5月美国新屋开工同比大幅下降至-19.3%(前值-1.2%),环比转负至-5.6%(前值4.1%)。5月美国成屋签约销售同环比有所回升,其中同比上升至-6.6%,环比回升至-2.1%。

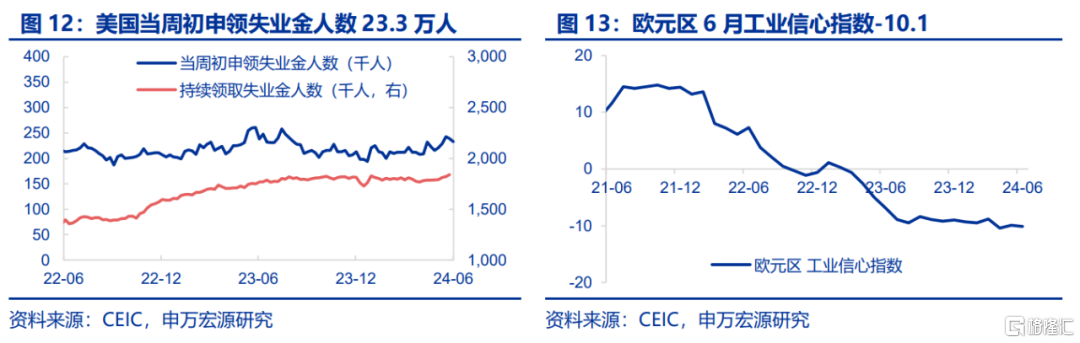

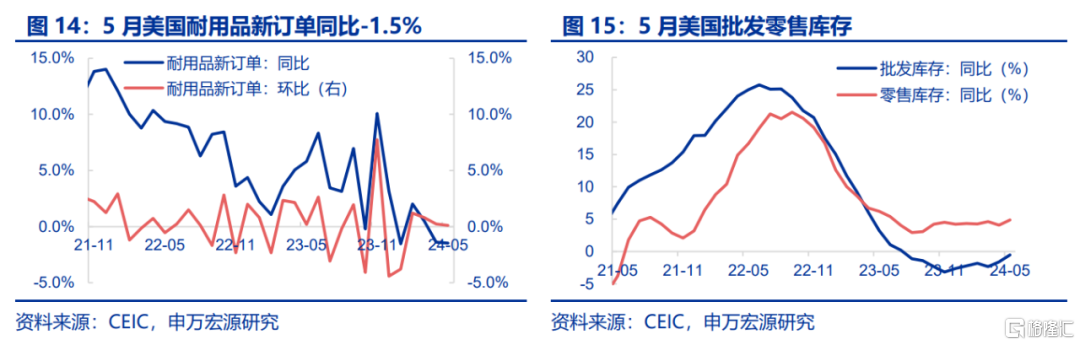

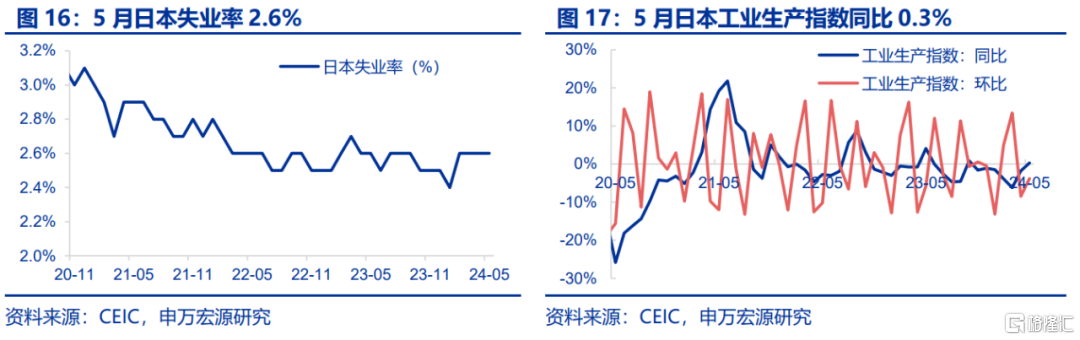

供给与就业:截止6月22日,美国当周初申领失业金人数下降至23.3万人。欧元区6月工业信心指数下降至-10.1。美国耐用品新订单5月同比-1.5%,环比0.1%。5月美国批发零售库存同比上升,其中批发库存同比-0.5%,零售库存同比5.0%。5月日本失业率维持2.6%不变。5月日本工业生产指数同比转正至0.3%,环比上升至-3.8%。

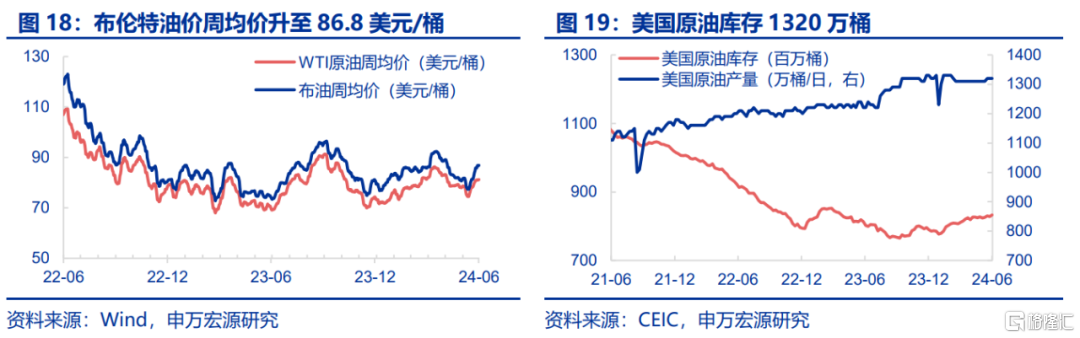

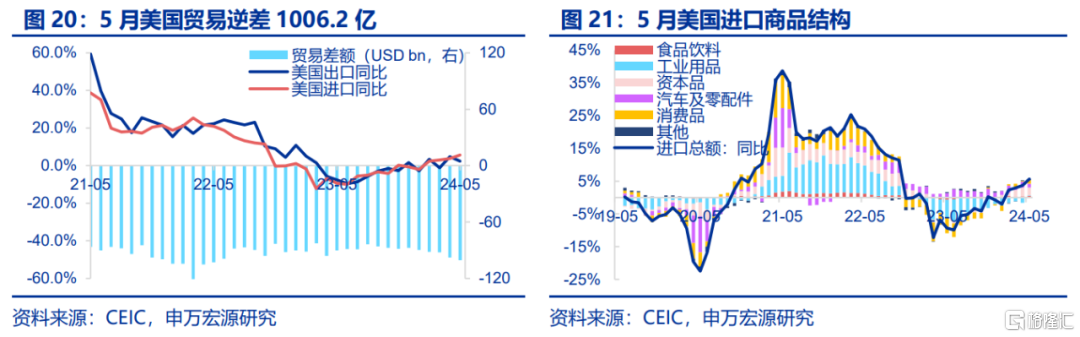

PPI通胀:截止6月28日,布伦特油价(周均价)较上周上升至86.8美元/桶。自6月7日至6月21日,美国原油库存维持1320万桶不变。

贸易:5月美国贸易逆差扩大至1006.2亿美元,出口同比下降至2.4%,进口同比上升至5.7%。其中,资本品对进口商品同比贡献最大,为2.4%;汽车及零配件进口同比贡献1.2%,消费品进口同比贡献较上月大幅上升至1.1%(前值0.3%)。

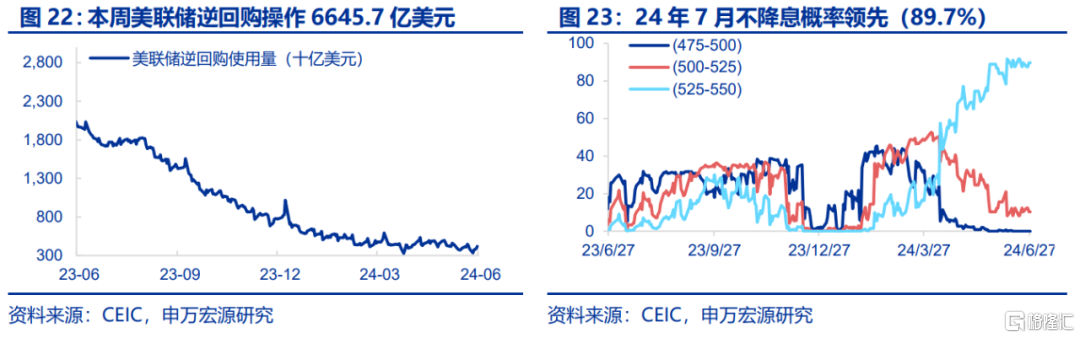

货币操作:截止6月28日,本周美联储逆回购操作大幅上升至6645.7亿美元(截至上周6月21日为4210.4亿美元)。本周市场预计美联储7月不降息概率领先(89.7%)。

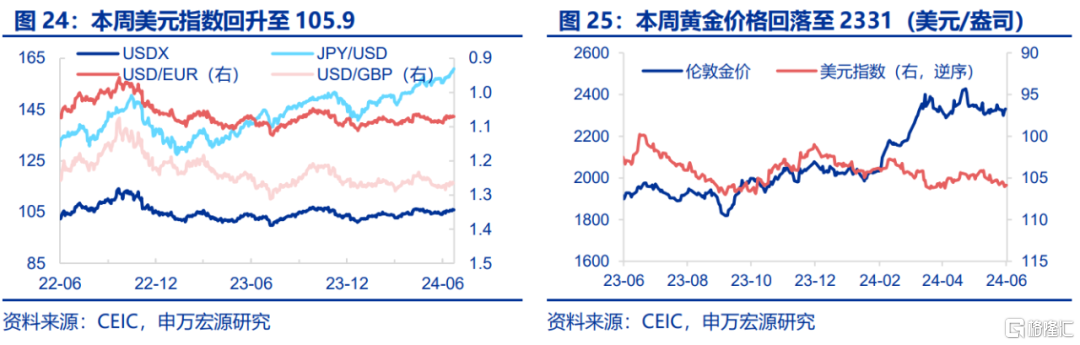

汇率利率黄金:截止6月28日,美元指数回升至105.9,伦敦金价较上周回落至2331美元/盎司。

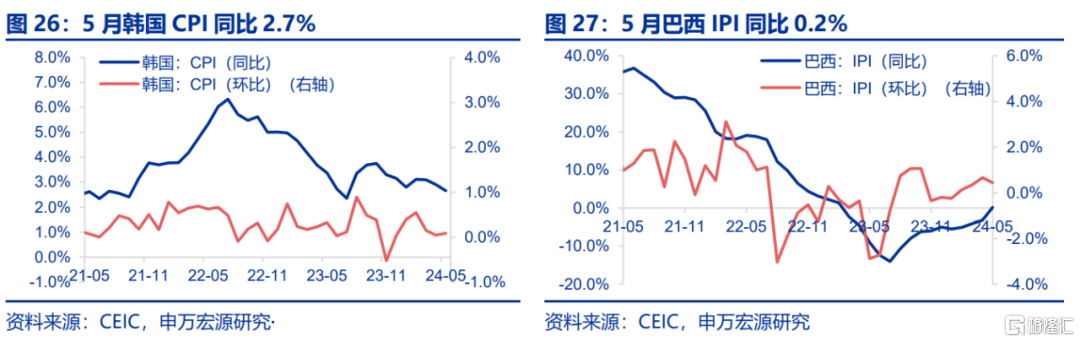

新兴市场跟踪:5月韩国CPI同比回落

5月韩国CPI回落,5月巴西IPI同比转正。5月韩国CPI小幅下降至2.7%,环比0.1%。5月巴西IPI同比转正至0.2%,环比小幅下降至0.4%。

5月泰国贸易差额转正,4月沙特贸易顺差持续扩大。5月泰国贸易顺差6.6亿美元,其中出口同比上升至7.2%,进口同比转负至-1.7%。4月沙特阿拉伯贸易顺差持续扩大至414.1亿里亚尔,其中出口同比上升至-1.0%,进口同比下降至-1.3%。

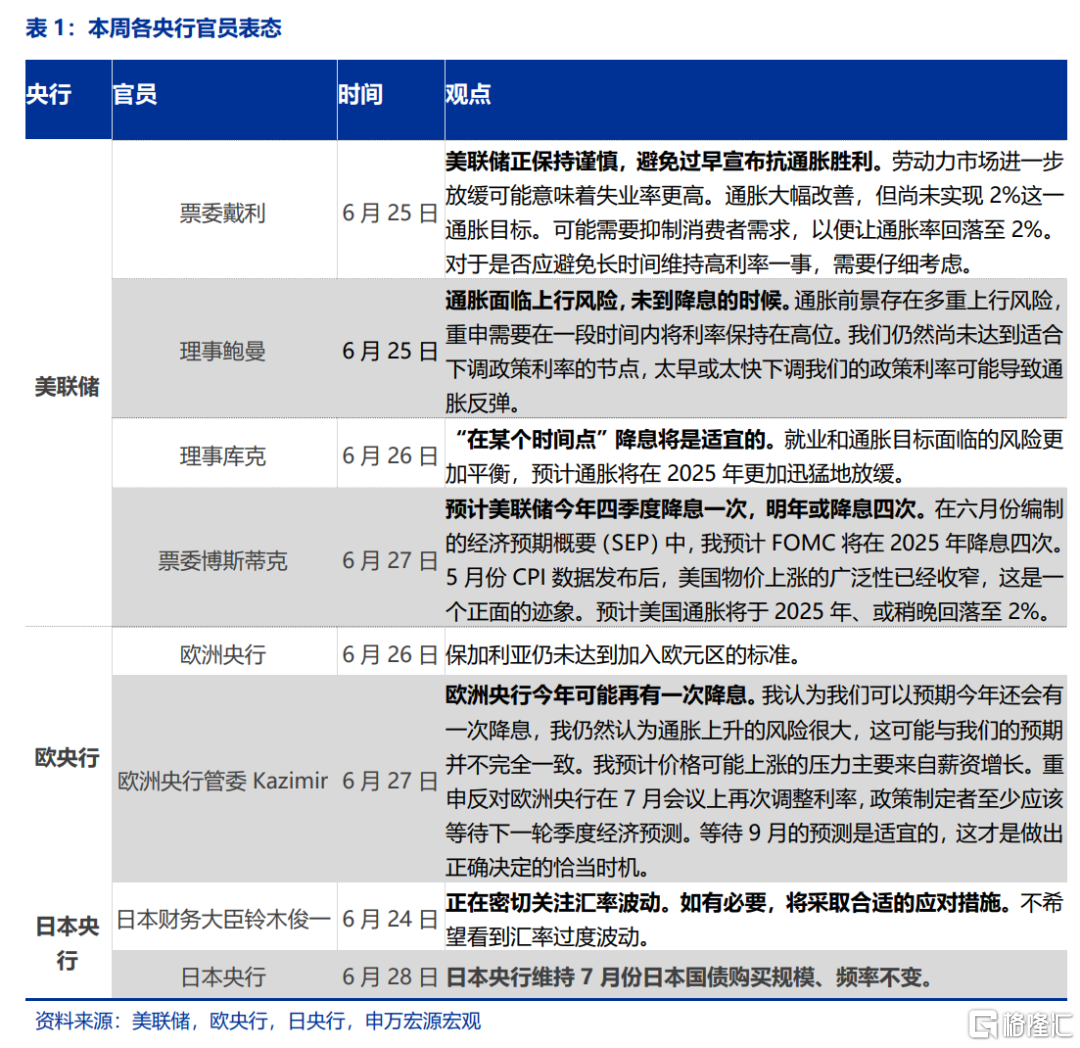

海外央行官员表态:美联储保持谨慎

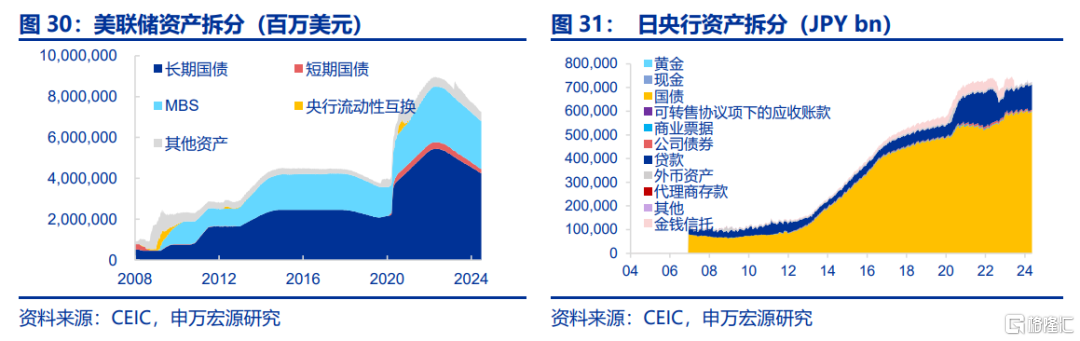

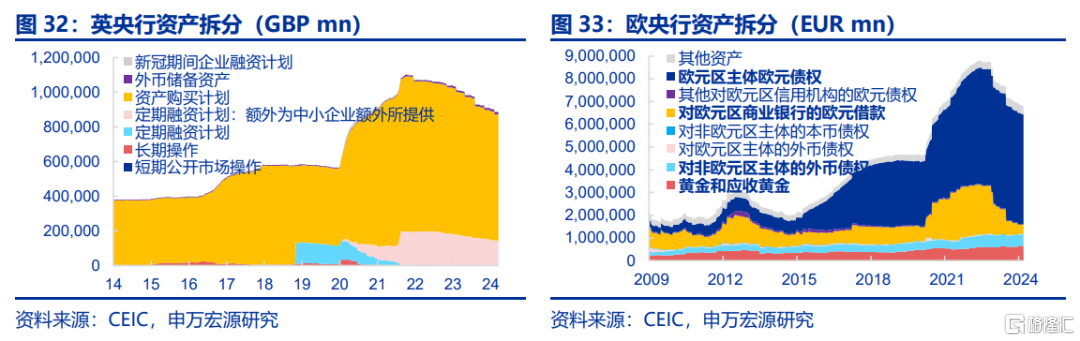

海外央行动向:美联储总资产规模持续下降

截止6月26日,美联储总资产较上周减少213.8亿美元。截止6月20日,日央行总资产为752.5万亿日元,较上周减少92.7千亿日元。截止6月26日,英央行总资产为8993.7亿英镑,较上期减少7.3亿英镑。截止6月21日,欧央行总资产较上周增加22.96亿欧元。

全球宏观日历:关注美国6月就业数据

注:本文内容节选自申万宏源2024年6月30日发布的《美国大选的宏观意义——全球宏观周报 · 第157期》,分析师:王茂宇 王胜