下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美联储主席鲍威尔赞扬通胀取得“重大进展”,花旗等大行预言今年或降息三次,这一消息直接引发美股低开高走,带动外盘市场不断走高。A股在3000点附近出现了多空反击战,市场有一定的止跌迹象,贵州茅台的反弹带领了蓝筹股有所表现,但是创业板指数还在新低,这就导致了市场的进一步走弱。市场依然还是板块轮动的节奏,关注调整之后的做多机会。

骑牛看熊发现自中国香港、中国澳门进境居民旅客携带行李物品免税额度提高至1.2 万元。通过提高进境免税额度,为内地居民赴港澳购物提供了更多便利,或将极大的刺激跨境消费,对高端消费品和奢侈品市场以及港澳旅游业产生积极影响。免税行业虽然在2023-2024 年的居民消费意愿低迷、海外奢侈品消费分流背景下呈现出承压状态,但长期来看仍然是跟随中国居民奢侈品消费大盘增长的重要渠道。在海南离岛免税走稳后,若出入境免税政策出现进一步放开,有望促使免税大盘整体企稳、重回增长,而核心机场口岸也将有望成为重要受益方,兑现免税行业下一阶段发展红利。

三大指数均小幅低开,两市个股跌多涨少,题材板块方面种业、风沙治理、粮食等板块表现较强,电子身份证、时空大数据、远程办公等板块表现较差。维生素概念股反复活跃,圣达生物、誉衡药业涨停,花园生物、西点药业等多股涨超5%,维生素D3报价持续走高,近一个月涨超60%。免税概念股持续走高,王府井、中百集团、南宁百货、海印股份涨停,东百集团、海汽集团、格力地产涨超5%,审计署在《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》中提出,新一轮财税体制改革正在谋划中,其中消费税改革备受关注。

特斯拉概念走高,派生科技、喜悦智行20CM涨停,超达装备、新泉股份等涨幅靠前,隔夜美股特斯拉股价大涨10%,数据显示,特斯拉第二季度交付量443956辆,高于市场预期。食品饮料板块异动拉升,品渥食品、惠发食品涨停,目前食品饮料板块估值整体处于历史较低分位数水平,在政策鼓励提升股东回报背景下,较多食品饮料企业有提升分红率动作或有提升分红率的意愿,重点关注企业分红率边际变化带来的估值提升机会。婴童概念股异动拉升,茶花股份涨停,孩子王涨超10%,江苏将“胚胎培养”等13个辅助生殖类医疗服务项目和椎管内分娩镇痛项目纳入医保基金支付范围,已于2024年7月1日起执行。

房地产板块震荡走强,我爱我家触及涨停,格力地产、滨江集团等跟涨,近期一线城市的房地产市场交易活跃度明显提升,6月沪深二手房交易量创下三年来新高。车路云概念盘中探底回升,浩云科技20CM涨停,信息发展涨超14%,预计将能积极推动北京市智能路测基础设施建设及自动驾驶汽车发展,同时也有望形成示范效应,推动其他城市出台相关条例,有望进一步打开车路云一体化发展空间。旅游酒店板块持续走高,中国中免领涨,西安饮食一度冲高逼近涨停,华天酒店、君亭酒店等跟涨,出入境旅游受政策红利影响,增长迅猛,赴欧洲、拉丁美洲等部分国家旅游订单增长八成以上。

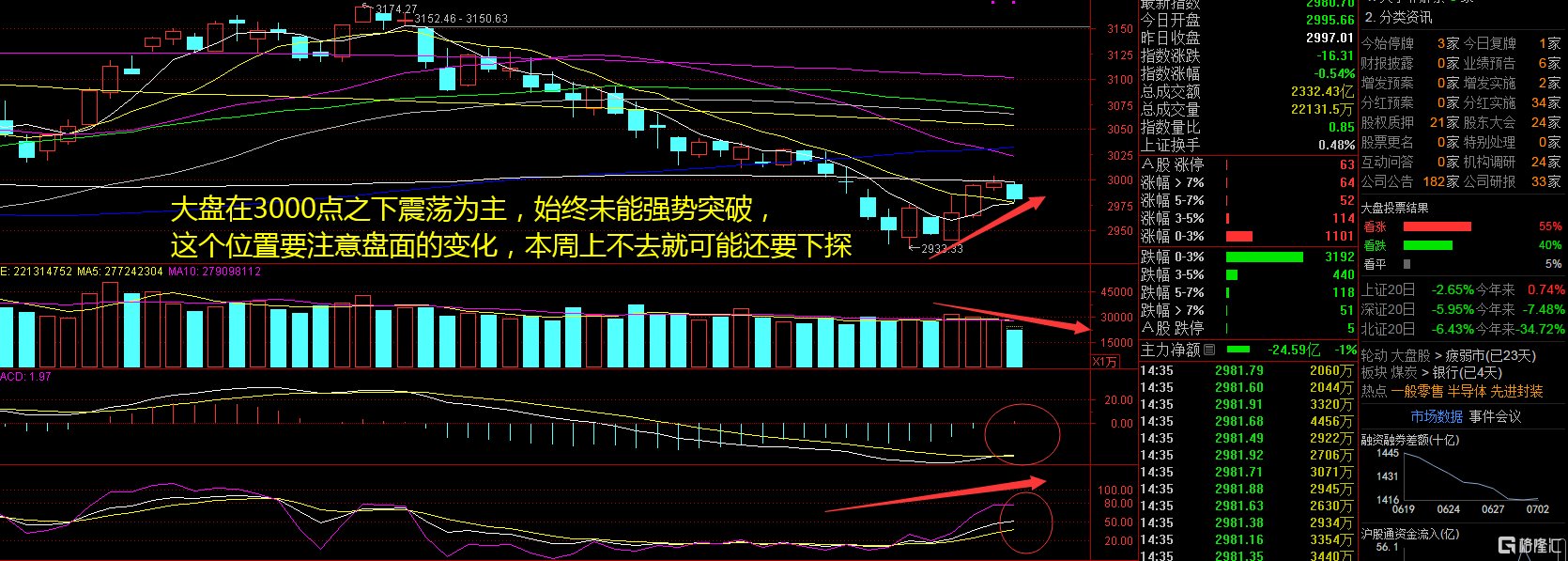

大盘:

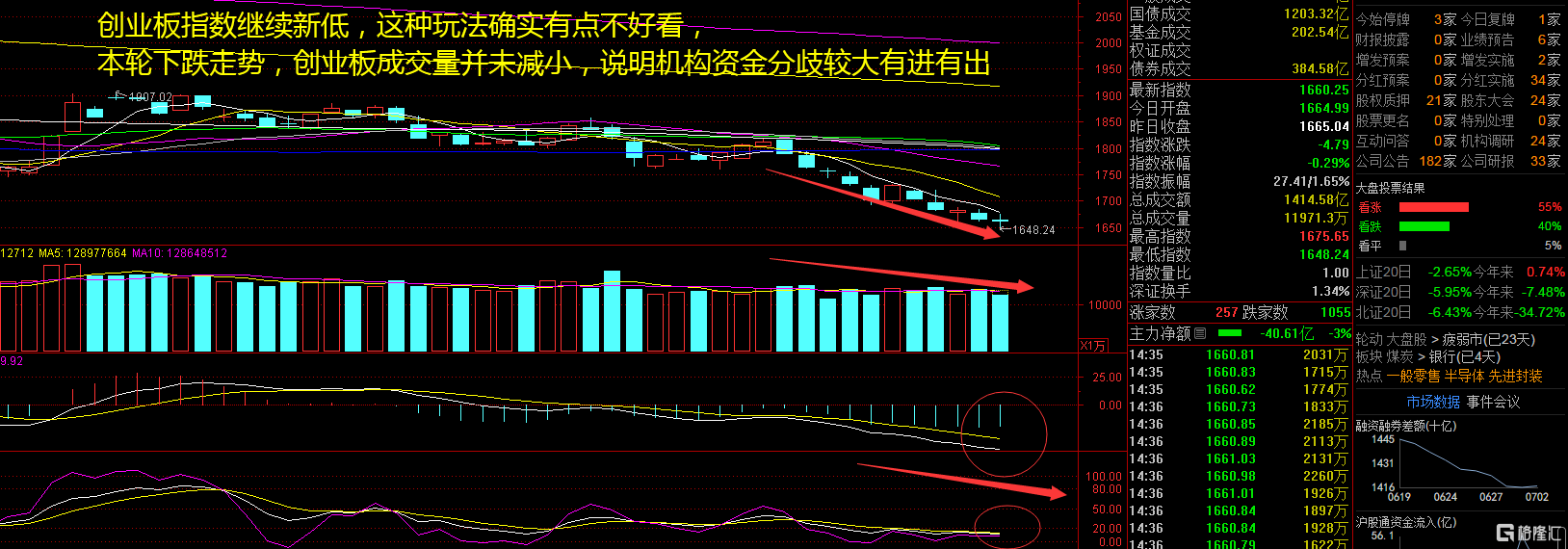

创业板:

【大盘预判】

上证指数周三低开后始终未能强势拉升,午后甚至出现了进一步走低的盘面,说好的“七翻身”依然没有看到。看好后续高股息风格继续演绎,红利板块内部新一轮扩散,高股息+红利仍然是市场的主打方向。继续看好“耐心资产”等高股息方向,新质生产力或有表现机会。接下来注意上证指数能否在3000点之上稳住。

创业板指数周三再度创出新低,虽然之后有拉升翻红的迹象,但是整体盘面仍然较弱。科技股还是调整为主,近期反弹的板块还是轮动为主,行业指数方面,计算机、商贸零售、基础化工等行业PE估值位于历史高位,而农林牧渔、房地产、综合等行业PE估值则处于历史低位。A股资金流出方面,本周IPO募资额、定增发行额均保持低位。接下来注意创业板指数能否在1650点之上稳住。

【淘金计划】

2024 年下半年市值规模风格整体均衡,大盘风格或略微占优,成长风格或略优于价值风格,行业轮动速度将有所收敛,但市场行业轮动速度或将继续处于历史高位;行业风格方面, 2024 年下半年周期风格或占优,金融与稳定存在阶段性配置机会。新“国九条”中提到“市值管理”、“提高二级市场投资回报率”,政策逻辑和市场逻辑共振之下,具备垄断性、稀缺性的高股息资产有望获得价值重估。

题材板块中的免税概念、公共交通、酒店餐饮等概念是资金净流入的主要参与板块,电子身份证、铜缆高速连接、虚拟电厂等概念是资金净流出相对较大的板块。骑牛看熊发现暑期国内旅游市场保持稳步增长,长线游及入出境游订单大增。根据携程发布的《2024 暑期旅游市场预测报告》显示,暑期国内旅游市场保持稳步增长,境内酒店、机票搜索热度均同比上涨20%以上。在供应链加快恢复和签证优化、境外支付便利化及住宿优化等政策红利影响下,入出境市场增长迅猛。

入出境旅游受政策红利影响,增长迅猛,赴欧洲、拉丁美洲等部分国家旅游订单增长八成以上,入境游整体订单同比增长1 倍。6 月底至7 月初、7 月中旬、8 月中旬是暑期三个出游高峰。长线游是暑期主力,以目前数据看,占比超过七成。

传统热门的边疆长线游继续受追捧,东北、西南地区旅游订单同比分别增长40%、25%,暑期热门旷野游西北地区旅游订单同比也增长超20%。代表性的长线游目的地包括新疆环线、青甘环线、呼和浩特草原环线、川西环线、滇西环线等,8-10 天长线游成为游客最爱。亲子用户是暑期旅游市场绝对主力,国内游部分亲子用户占比约48%,出境游亲子用户占比达52%。

暑期入境旅游订单同比增长1 倍,可免签入境中国的法国、意大利、德国、马来西亚、泰国等14 国游客入境游订单整体同比增长1.5 倍。上海、北京、广州、成都、西安、深圳、青岛、杭州、重庆、昆明是入境游热门城市。随着旅游需求趋向常态化,暑期出行市场迎来消费旺季,产业链上各相关旅企也在加大供给,积极布局旺季销售,旅游市场高景气度有望延续,建议关注旅游出行产业链相关上市公司。