下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美国5月核心PCE通胀增2.6%创三年多新低,美国消费者短期通胀展望回落,一度压低美元和美债收益率,并抬升市场的降息押注,美股整体维持强势。外盘市场依然还是震荡向上的模式,A股市场在2950点到3000点区间进行震荡,现在最大的问题在于成交量萎靡不振,始终看不到明显的反弹机会,场外资金对于A股市场的参与度在减弱。对于当前的行情,耐心等待调整行情结束后的反弹机会。

骑牛看熊发现北京是继上海、广州、深圳跟进“5.17”新政后最后一个跟进新政的一线城市,至此,四大一线城市全部落地“5.17”新政,政策力度空前。当前我国房地产市场超常规政策只是初露头角,未来空间还比较大,只是相机抉择问题,时机的关键也取决于过往累积矛盾是否充分消化,当前我国量价周期可能仍有调整压力,量并未显著超跌,而价仍有结构性压力,而政策目标指向的还是防风险和双轨制,所以刺激需求和房价显然不是中长期最优解,控制供给、消化存量、居民减负可能是更合意的选择。

三大指数集体低开,两市个股跌多涨少,题材板块方面稀土永磁、矿物制品、猪肉等板块表现较强,保险、石油、家用电器等表现较差。《稀土管理条例》公布,中科磁业、西磁科技等多股涨超10%,创兴资源、华阳新材涨停,《稀土管理条例》近日公布,自2024年10月1日起施行,《条例》中规定对稀土开采和稀土冶炼分离实行总量调控,并优化动态管理。光伏板块展开反弹,逆变器方向领涨,锦浪科技涨超10%,国晟科技冲击涨停,昱能科技、固德威等涨幅靠前,锦浪科技预告,公司第二季度实现归母净利润3.05-3.80亿元,环比增长1403%-1773%,随着公司产能的提升及供应链的改善,产品出货量增长。

水利股开盘拉升,节能铁汉、建科院20CM涨停,正平股份涨停,三和管桩、深水规院等跟涨,近日发布《2024年城市更新行动评审结果公示》,首批15个城市拟获得财政部支持实施城市更新行动,重点支持城市地下管网更新改造和污水管网“厂网一体”建设改造等。房地产板块震荡拉升,我爱我家涨停,特发服务、滨江集团等多股涨超5%,《2024上半年中国房地产企业销售业绩排行榜》,其中TOP100房企6月单月销售额同比下降19.55%,环比增长26.05%,均较5月份有所好转。

供销社概念逆势拉升,中农联合直线拉升涨停,天鹅股份、浙农股份等跟涨,表决通过《中华人民共和国农村集体经济组织法》,自2025年5月1日起施行。智能电网板块延续上周强势,三晖电气4连板,北京科锐、洛凯股份涨停,深化电力体制改革的核心在于破除电力市场化进程中的体制机制阻碍,持续落实“管住中间,放开两头”的改革精神,利好电网智能化建设与电力市场化业务。电力板块震荡拉升,明星电力涨停,韶能股份、西昌电力等涨幅靠前,全国统一电力市场体系建设,有助于引入市场竞争机制,提高电力企业的运营效率和服务质量,电力企业可以更灵活地调整发电量和价格,有望迎来盈利改善。

大盘:

创业板:

【大盘预判】

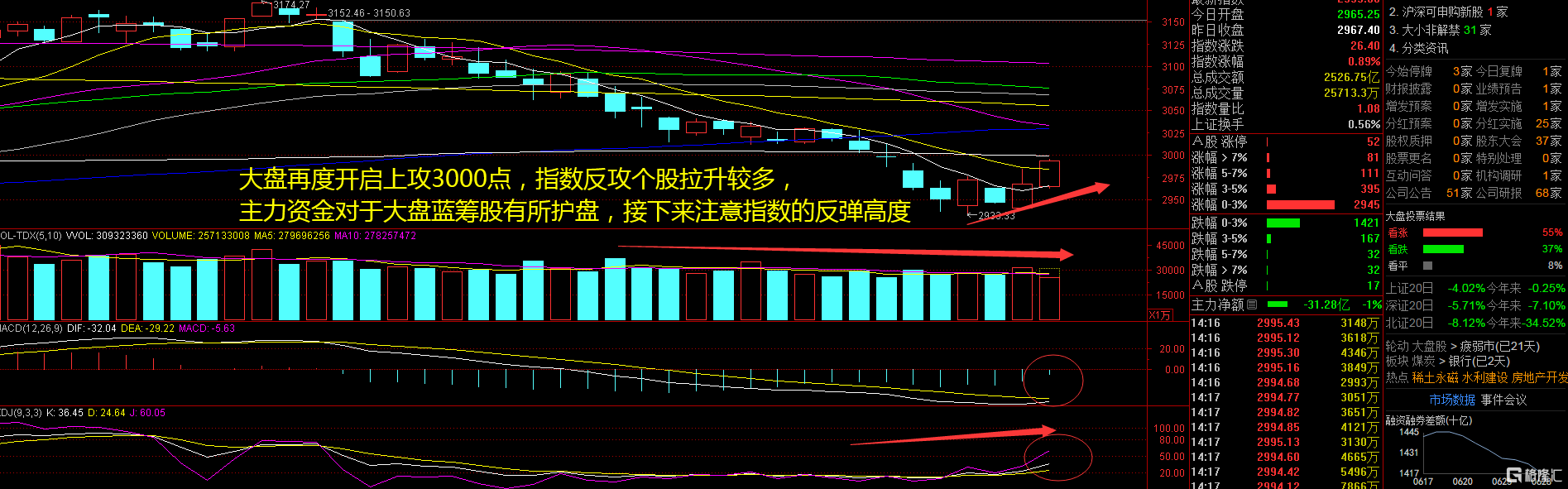

上证指数周一低开高走,K线图形上摆脱了“阴阳阴阳”的走势,2连阳的行情要注意。当前A 股估值的低位特征,指数的总体向下空间不大,下行风险可控,中长期资金积极入市,底部上行可期。从时点上来看,预计政策将会是三季度市场的重要催化因素,而四季度物价的变化或是影响市场的重要因素。如果本周大盘能够继续上攻3000点并站稳,那么7月份的反弹行情就稳了!接下来注意上证指数能否在2980点之上稳住。

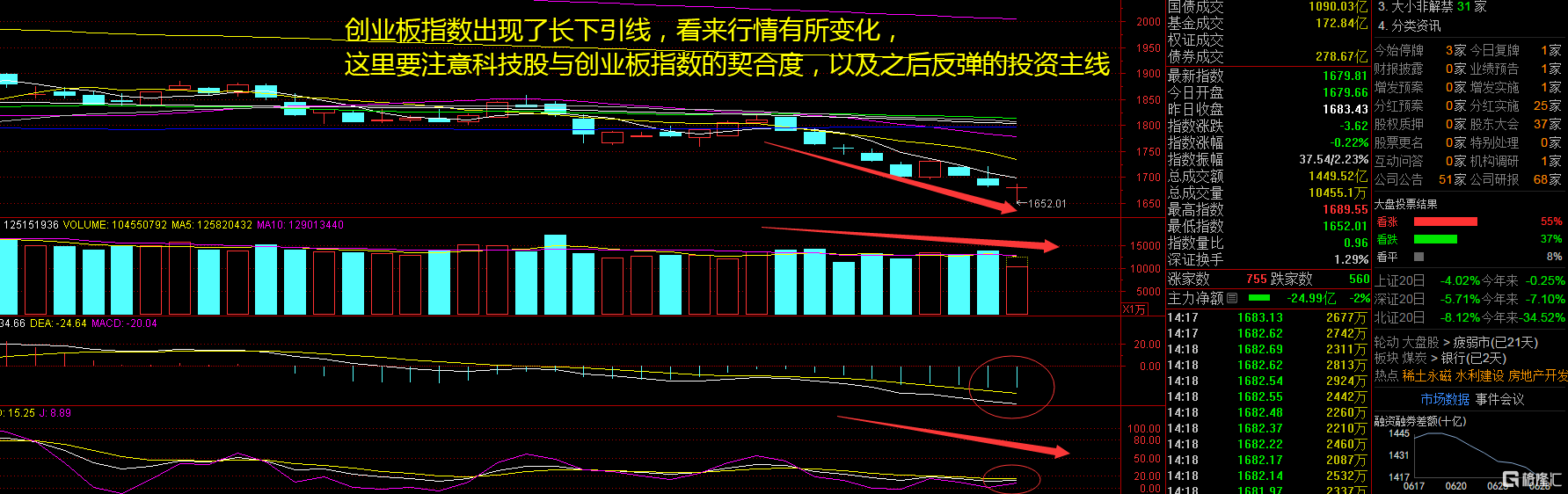

创业板指数周一低开低走,午后一度出现反弹翻的走势,科技股也是跟随指数震荡,这种行情要注意科技股的动向。当前市场再度回到了底部区间,预计市场下行空间有限,而市场上行空间与时点则取决于关键政策出台的时点与力度以及物价显著上行的时点和弹性。当前的市场环境下,高股息板块值得长期配置。政策对于分红也在积极引导,将会提振高股息板块情况。接下来注意创业板指数能否在1640点之上稳住。

【淘金计划】

A 股经历了上半年的震荡行情后。下半年的契机主要来自于基本面和改革因素的推动。价格因素的强弱或将影响盈利的恢复节奏进而影响A 股的空间,而在三中全会改革预期的提振下,A 股或迎来基本面预期的扭转过程,这为行情的底部回升,提供重要的助力。前期市场回调后,悲观情绪明显释放,未来随着改革预期升温以及业绩逐渐企稳,A 股预计将会在7 月份开始逐渐筑底并展开反弹。前期市场回调后,悲观情绪明显释放,未来随着改革预期升温以及业绩逐渐企稳,A 股预计将会在7月份开始逐渐筑底并反弹。

题材板块中的房地产、煤炭、稀土永磁等概念是资金净流入的主要参与板块,科创次新、PCB、芯片等概念是资金净流出相对较大的板块。骑牛看熊发现从市场表现来看,5.17 新政落地后,上海、深圳、广州均较快跟进落地相关举措,新房、二手房市场活跃度均有所提升,尤其是上海二手房成交提升明显,而北京购房情绪亦出现回升,二手房成交量保持一定规模,但新房市场表现仍偏弱,市场持续调整。

6月20日,住房城乡建设部召开收购已建成存量商品房用作保障性住房工作视频会议。会上,住房城乡建设部明确表示,各地要推动县级以上城市有力有序有效开展收购已建成存量商品房用作保障性住房工作。随着下半年基数降低,预计销售降幅有望逐步收敛,如果后续更多政策推出,政策效果阶段性释放,不排除今年某个月份销售出现单月同比转正的可能性。

房价结构性压力仍存:大城市的房价相对偏高,一方面是偏低的租售比,另一方面是2014 年后大城市房价相对全国的显著超涨,尤其在去金融属性后,居民住房购买力相对不足。此外,地产与经济之间因果关系也在重塑,之前地产是因,经济是果,但当前发展阶段已经转变,经济是因,地产是果,尤其是居民就业和收入预期。

短期仍需继续关注基本面修复延续性,以及热度能否由高能级城市向外持续传导,中期偏乐观看待,基本面不佳将促进新一轮宽松政策出台。目前一二手房市场分化,新房需求持续低迷。5月以来一线城市楼市政策密集出台,刺激需求在短期内集中释放,尤其是二手房成交量显著回升,而政府收储政策有望在未来贡献新房销售。当前市场进入博弈新一轮政策力度及政策效果阶段,而未来楼市政策仍有继续加码空间,基本面有望逐步改善,进而驱动估值继续修复。