下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美股继续拉升,即使出现了利空经济数据,美股还是在上涨,这就意味着不管外围市场的经济数据好坏,都无法改变美股创新高的牛市行情。近期由于美元大涨的影响,导致金融市场出现“抽血”的走势,部分资金选择回归美股牛市行情,所以A股市场的成交量无法增大也是有影响的。A股市场处于乱象治理的阶段,仍需要时间来完善制度,这个位置耐心等待指数调整行情结束,超跌反弹的行情已经不远了。

骑牛看熊发现OpenAI为国内开发者断供,短期来看,给了国内大模型公司“自我营销”的机会,借机争夺更多的用户,长期来看,能够倒逼国内大模型迭代加速发展,驱动中企加速自主研发。此次OpenAI明确限制后,市场有望淘汰“OpenAI 套壳”产品,同时鼓励国产大模型公司加速自主研发,推动国产AI 技术的发展和创新,而开发者和企业也将有望转向国产大模型,以规避未来可能的风险。长期视角下,OpenAI 此举或将推动中国AI 技术的自主创新和研发。此前,市场上存在部分基于OpenAI 技术的套壳应用,这些产品缺乏核心竞争力和创新能力。

三大指数集体低开,随后集体拉升翻红,两市个股涨多跌少,题材板块方面铜缆高速连接、飞行汽车、通信设备等板块表现较强,纺织服饰、酿酒、日用化工等板块表现较差。虚拟电厂概念反复活跃,三晖电气3连板,和顺电气、奥特迅涨停,英可瑞、中恒电气等多股涨超5%,随着全国统一电力市场和电力现货市场的建设在未来进一步推进,电力市场交易总量与市场主体的数量将进一步增加。低空经济概念股开盘反弹,川大智胜涨停,金盾股份、建新股份等多股涨超5%,浙江省低空产业发展有限公司昨日揭牌成立,注册资本10亿元,作为浙江省机场集团的二级企业管理,与浙江省通航公司一体化运营。

铜缆高速连接概念股大幅拉升,沃尔核材涨停,凯旺科技20CM涨停,神宇股份涨超10%,LightCounting指出,2023年至2027年,高速铜缆市场将以25%的年复合增长率持续扩张,到2027年高速铜缆出货量预计将达到2000万条。消费电子板块延续强势,德赛电池、合兴股份涨停,瀛通通讯、歌尔股份等跟涨,在消费电子需求复苏、AI手机进入原生化阶段的背景下,以苹果引领的AI手机时代将加速到来。汽车整车板块震荡拉升,力帆科技一度逼近涨停,赛力斯、江淮汽车等跟涨,在新能源汽车市场,6月1日至23日的零售量达到53.4万辆,较去年同期增长19%,较上月同期增长7%,今年以来同比增长32%。

军工股震荡反弹,鸿远电子、北方长龙双双涨停,三角防务、广联航空等涨超5%,随着2024年军工产业链企业订单逐步恢复,军工电子、军工通信等相关领域有望充分受益。PCB概念股反复活跃,则成电子30CM涨停,金禄电子涨超10%,景旺电子、胜宏科技等多股涨超5%,展望2024年,伴随全球半导体周期复苏大势及以苹果XR、AIPC等为代表的终端创新推出,PCB板块“周期+成长”双重逻辑有望持续共振。特高压板块震荡走强,特高压板块震荡走强,大连电瓷涨停,扬电科技涨超10%,平高电气大涨7%续创年内新高,长高电新、中国西电等涨幅靠前,在"十四五"和"十五五"期间,我国预计将新增27-32条特高压外送直流通道。

大盘:

创业板:

【大盘预判】

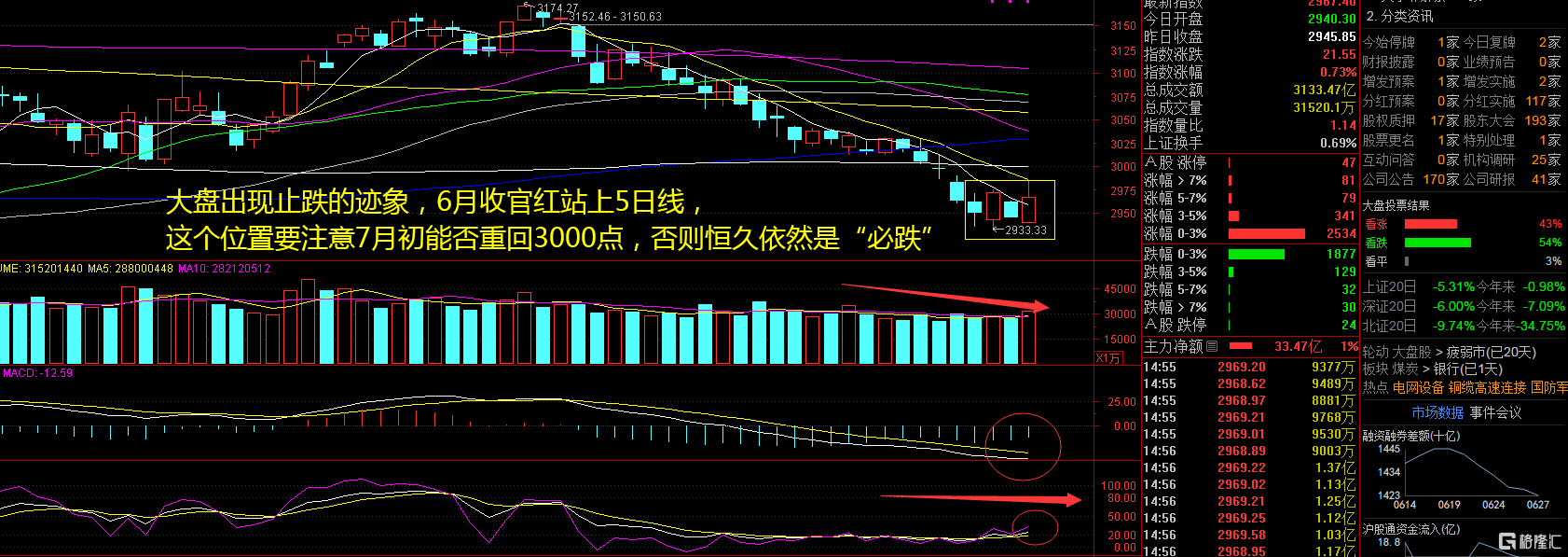

上证指数周五低开高走,中字头盘中反复拉升,带动了行情的走高。指数站上了5日线,在10日线附近受阻,这里有主力资金出手的迹象,但是午后1点30出现跳水,这也说明部分资金选择了离场操作。在市场没有明显企稳之前,这个位置要小心行情出现较大的变化,场内资金可谓是“各怀鬼胎”!接下来注意上证指数能否在2970点之上稳住。

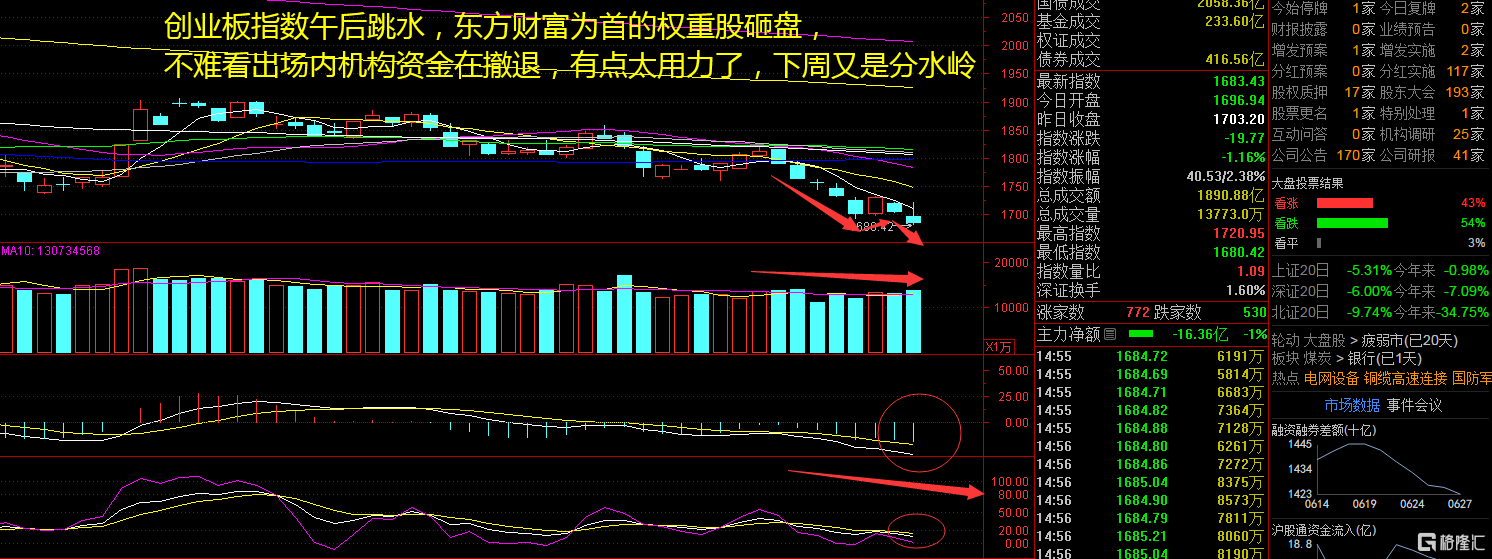

创业板指数周五低开高走后,午后出现明显回落,特别要注意的是东方财富午后放量下跌,这也导致了行情的进一步走低。以目前的行情来看,本周利好最多的是科技股,但是真正的大涨就一天,随后2天还是出货为主,新能源板块也是跟风行情,暂时看不到市场的“领头羊”,注意之后的热门板块表现。接下来注意创业板指数能否在1680点之上稳住。

【淘金计划】

6月股权风险溢价有所回升,当前处于历史较高水平,显示A 股中长期配置价值凸显。从一级行业来看,6 月交易热度明显提升的行业主要集中TMT 方向,主要受益于AI 和半导体的景气改善预期催化。苹果全球开发大会正式吹响了苹果AI 落地的号角,此外国家大基金成立、半导体设备公司订单改善预期,叠加相关个股估值历史低位,电子交易热度提升明显。

题材板块中的船舶、石油、铜缆高速连接等概念是资金净流入的主要参与板块,酿酒、日用化工、证券等概念是资金净流出相对较大的板块。骑牛看熊发现国产大模型有望受益于OpenAI的管控,且当下国产大模型的能力已基本超越GPT-3.5且仍在持续精进,有望加速实现国产“平替”进程。

终端AI爆发元年,AI的Iphone时刻已到来:英特尔、AMD、高通、英伟达相继或即将发布AIPC产品,端侧AI争夺战已打响,以“CPU+GPU”为主的芯片组竞争格局更加明确。整机端,联想、戴尔、惠普、华硕等全力支持AI 电脑。手机端,苹果正式宣布人工智能计划,苹果智能有望引领端侧AI全面爆发,原因是AI赋能Siri,深度联接多个APP,从而生成量身定做的生成式人工智能助手。

以大语言模型为代表,当前AI 的能力开始呈现通用化的特点,这为AI 执行元任务奠定了基础,或将对经济产生重要影响。未来十年,AI 对采矿、医疗、资源加工、信息、租赁和商务服务等行业的生产率提升较大,对批发零售、住宿餐饮、轻工制造等行业的生产率提升较小。

目前国内使用OpenAI 的技术主要有两种主流渠道,对接OpenAI 官方提供的API 或是对接微软Azure 提供的OpenAI 能力,前者可能受一定影响,但开发者可能可以通前端开发和部署代理等方式继续使用API 接口。AI算力浪潮下两者均有增量机会,未来将逐步分化形成互补格局;而随着AI 产业由训练为主转向训推并重,以太网高适配性及经济性优势或将凸显,光通信等环节有望持续受益。