下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

▲ 瑞幸咖啡。图 / 瑞幸官网

库迪与瑞幸的9.9价格战水深火热之中,雀巢却偷偷开了“第一家线下实体店”。南京老奶奶凭借着10元手冲3条雀巢速溶咖啡冲上了热搜,似乎让本就激烈的咖啡价格战场中又多了一位“对手”。

但现在,瑞幸好像不想再打这场仗了。

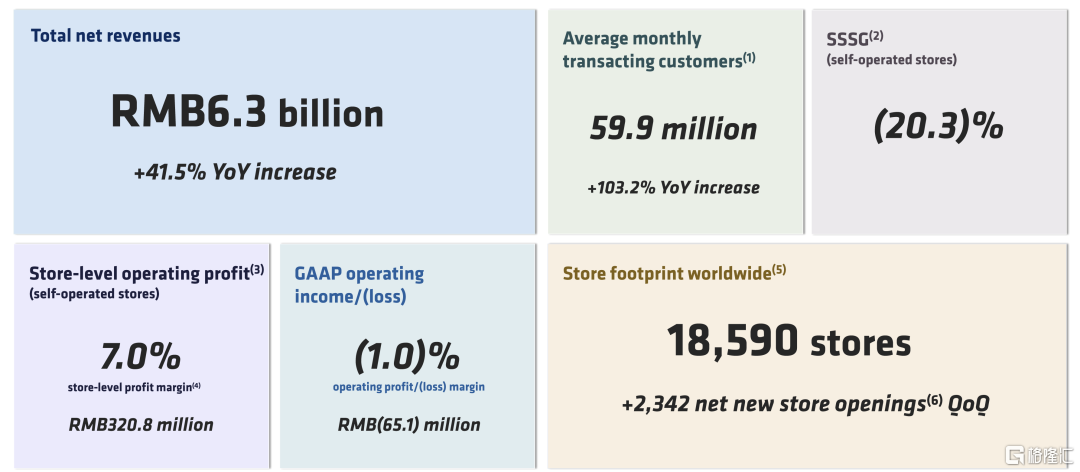

4月30日,瑞幸发布了最新的财务数据,好消息是营业收入继续保持了41.5%的增速,坏消息是营业利润亏损了6510万元,营业利润率来到了-1%。这是自2022年初瑞幸重新盈利以来第一次亏损。

其实,瑞幸的压力从去年的利润率里就已经体现。2023年第二季度至第四季度,瑞幸的营业利润率分别为18.9%、13.4%、3.0%。冬季诚然是下滑的借口,但是超过“腰斩”的下滑,是持续的快速扩张和低价补贴所带来的销售压力,已经传导到了利润端。

▲ 瑞幸2024年Q1业绩情况。图 / 瑞幸官网

而且,一向以“洗烂手”级别进行高卫生要求的瑞幸也不断爆出品质问题。咖啡有异物、冰块疑似发霉等事件更是让瑞幸雪上加霜。截至5月25日,瑞幸在黑猫投诉平台上已经累计9206单投诉,近30日投诉292单,当中也出现不少关于品质跟服务质量下滑的投诉。

当然,老对手库迪也不自在。作为9.9价格战的发起者,库迪也开始撑不住资金压力了,8.8活动上调回9.9的同时,近90天关店数量达到了352家,门店开始扩张不动了。

▲ 库迪咖啡门店发展趋势。图 / 极海数据

另一边,瑞幸和库迪两家的龙卷风还卷来了不少吃瓜群众想来吃口肉。

去年,Tims、挪瓦、肯德基KCOFFEE宣布加入9.9价格战,幸运咖卷到9.9两杯,甚至老大哥星巴克都推出39.9两杯活动。不仅如此,Coco、奈雪的茶、本来不该有等茶饮行业也纷纷推出咖啡饮品。

一时间咖啡战场硝烟弥漫,消费者喝到的不是咖啡的香味,而是“战争”的火药味。

而回到今年,大部份的企业已经退出价格战,只剩下瑞幸跟库迪以及一地鸡毛。在这样的环境下,瑞幸的九块九还能走多久?

1 瑞幸靠什么喊9.9

聊瑞幸前,先来聊聊瑞幸的孪生兄弟——库迪咖啡。

2022年,瑞幸咖啡的前创始人,被踢出局后,在福州推出了新品牌——库迪咖啡。

2023年2月,库迪宣布开启百城千店活动,首次吹响9.9的冲锋号角。

采用加盟联营的方式轻松上阵,库迪只用了不到两年的时间门店就超过7000家,目标剑指瑞幸。

一道「瑞幸创始人8.8元请你喝咖啡」的横幅,似乎出生就流着复仇的热血。

但是成也联营败也联营,加盟联营模式考验的是企业的供应链能力和门店管理能力。

随着库迪的不断扩张,越来越多的联营商开始反馈,不仅联名的周边,甚至产品本身的原材料都出现断供断货情况。一路狂飙的火车头终究是和后面的车厢脱了钩。

另一边,瑞幸的模式就显得稳扎稳打。

2021年,瑞幸首个烘焙基地在福建正式投产。今年4月20日,作为国内最大的烘焙基地在昆山也正式投产,合计年烘焙产能能达到4.5万吨以上。强劲的供应链优势才是瑞幸的核心竞争力。

当然,不仅供应链强劲,瑞幸的门店底盘也足够稳定。

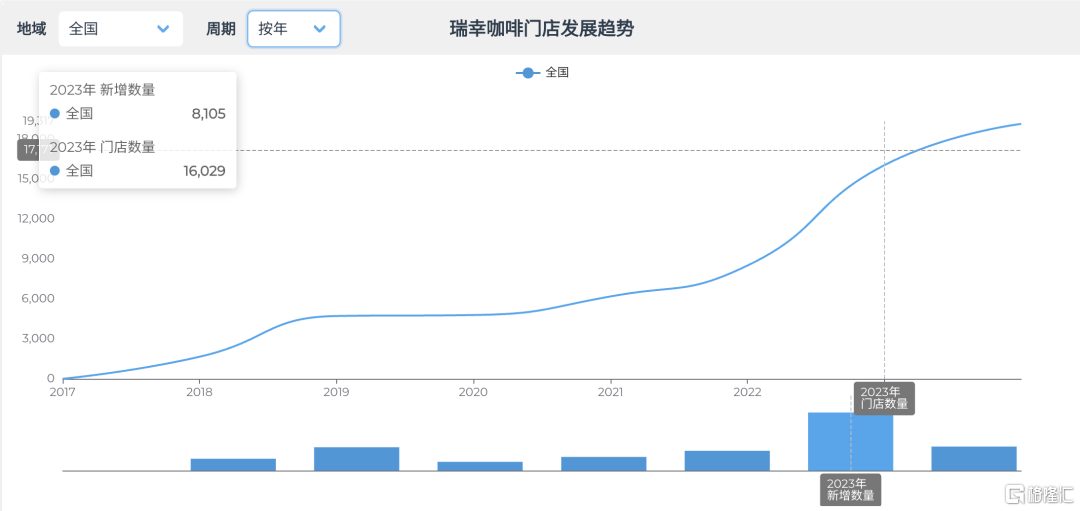

截至2024年一季度,瑞幸的门店已经达到18558家,其中主力军自营门店占比66%。自营为主的模式能够很好为瑞幸造血,为加盟商提供充足的动力。

▲ 2024年Q1瑞幸的门店数量。图 / 瑞幸官网

根据极海数据的门店统计,自瑞幸咖啡在2023年启动价格战后,其门店数量的增长趋势显著加快,所以与其说是库迪卷了瑞幸,不如说是瑞幸借库迪提前进入规模化运营。

▲ 近年瑞幸咖啡的门店发展趋势。

图 / 极海数据。

当然,重资产运营并不能突显瑞幸的互联网属性。瑞幸主要通过两个拳头来打互联网营销。

传统营销是瑞幸的大本营。通过周期性地推出新品,同时围绕着节假日等大促节点来展开营销,为市场不断注入新活力,当出现譬如生椰拿铁、燕麦拿铁这类爆款大单品时,瑞幸就可以完成流量的变现。

另一头,在保证自身新品的研发进度和产品力情况下,通过高频的联名代言活动形成联名矩阵夹击消费者的心智,从而探索单品销量的突破口。

就去年而言,瑞幸一共联名了24次,首日销售额突破1亿元的酱香拿铁就是高频联名带来的爆破点。

同时,不断的营销动作不仅能给现有的产品炒冷饭,还能给新品带路。一套联名炒旧推新的打法为瑞幸带来了双重流量。

▲ 瑞幸咖啡产品矩阵。图 / 瑞幸官网

2 九块九还能走多久?

咖啡市场上从来不缺对手,脱离9.9的瑞幸可能还要面临多方面的夹击。

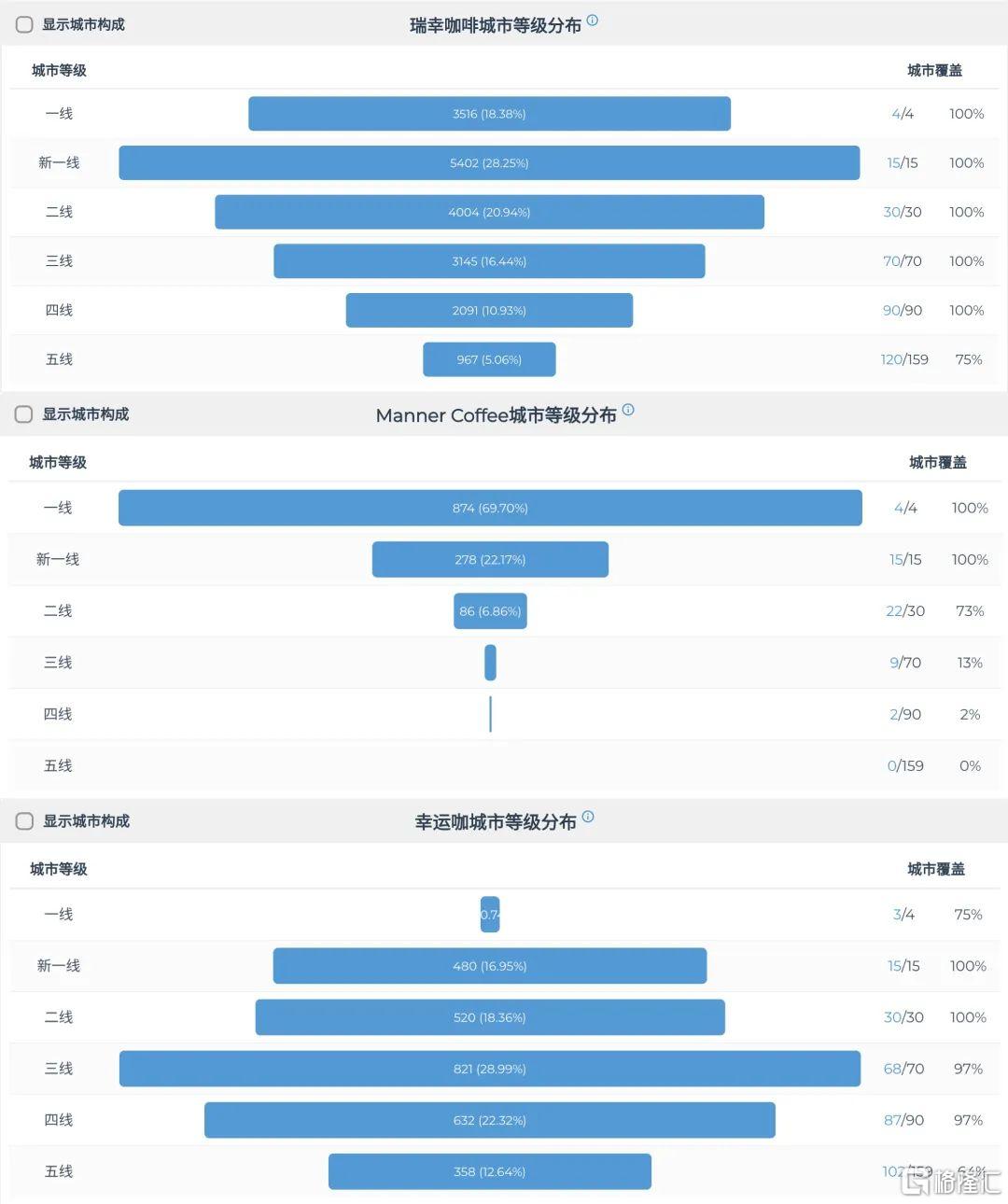

精品咖啡上,瑞幸需要面对像Manner这样的新敌,主要在一线城市开店的Manner走的精品咖啡路线,小而美的理念能吸引走不少的年轻客户群体。

而下沉市场还要面临幸运咖,这位由主打低价的蜜雪冰城孵化出来的咖啡品牌,靠着9.9两杯率先为自己贴上低价标签,一脉相承的“农村包围城市”打法,有望快速占领下沉市场。

▲ 瑞幸、Manner、幸运咖的门店分布对比。图 / 极海数据

尽管价格永远是占领市场和行业竞争的不变利器,但是低价需要供应链、成本控制、市场营销的综合支持能力才能持久,否则单纯采取低价模式除了会影响自身的毛利之外,也很难持久。

咖啡作为同质化程度较高的行业,今天有一个库迪,明天就有一个“瑞迪”。因此本身壁垒不厚的瑞幸,需要找到下一个增长点。

出海就是一个很好的故事。

去年瑞幸官宣进军新加坡市场,交出了一年30家店的好成绩,作为人均年消耗2.6公斤咖啡的新加坡是瑞幸出海的一个很好的跳板。

但是出海路上也不一帆风顺。首先要面对就是老对手库迪和星巴克,还有其他取得优越成绩的国产咖啡品牌。

2021年5到7月,三顿半海外成交额就同比增长了263%。

2022年5月份,隅田川全球销售总杯数累计值就已经达到6亿杯。

不仅如此,瑞幸还要面对大大小小的海外咖啡品牌以及不同国家的咖啡口味差异。

东南亚市场就是一个很好的例子。东南亚的咖啡文化相较国内更加浓郁,各个国家都有不同的口味喜好,比如印尼年轻人偏好“Kopi Tubruk”黑咖啡,越南人偏好依靠特殊制法的“ca phe sua da”,马来人则偏好“Kopitiam”这种类海南咖啡等。

国内外的口味差异像是瑞幸出海航行上的巨浪,能不能出海靠岸就看能不能驾驭这股浪潮。

总体而言,短期来看瑞幸的九块九还能保持很久,这是得益于瑞幸出色的供应链管理能力和规模化成本管理能力,但是未来的9.9单品可能会更加少了。

长期来看,缺乏强力护城河的瑞幸需要在研发上持续出新避免同质化,在发展上则需要寻求海外市场的发展机会,同时还要注意发展过快的咖啡行业提前进入平台期。