下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

《热辣滚烫》成就了贾玲的百斤减脂,点燃了全民健身热情。

想必很多人也是狠狠地立下健身Flag,但是结果往往是健身卡变成“洗澡卡”,能够坚持下来的人寥寥无几。

这是因为健身本身就很考验人,可以说有点反人性。

大多数人都是倾向于轻松舒适的休闲活动,而健身要想看到效果需要长期的坚持,这个过程是痛苦的,枯燥乏味的动作、严格的饮食限制等都使得健身变得异常艰难。

作为国内运动科技第一股的Keep就是在做这样一门反人性的生意,坐拥三亿用户,却无法实现盈利。

2023年7月12日Keep于港股上市后股价不久后暴跌,2月14日宣布回购公司1600万港元的计划,截止目前涨幅超过100%,但股价距离最高点仍有着不小的距离。

▲ Keep历史股价走势图

Keep上市只是起点,回购也是二级市场操作的缓兵之计,未来如何将反人性的生意变现才是Keep当前应该解决的痛点。

1 流量变现偏偏Keep不奏效

当前互联网时代有这么一个公式:用户=流量=钱,有了流量理论上商业模式都走得通。

而Keep恰好成为反例,证明了即使拥有流量,将其变现并不那么容易。

Keep创始人王宁在猿题库实习时候就意识到了互联网的重要性,互联网对于商业模式变革起着关键的作用,因此也萌生了做健身APP的想法。

王宁最初是通过社区分享,通过在各种平台推送这种最直接但是耗时的办法,不断地引流寻找固定用户。

令他都意想不到的是,短短三个月用户数量已超过了200万。

紧接着Keep得到了多次融资,迎来了加速期。随后在2016年用一个《自律给我自由》的视频爆火,这个极具激励性的视频带给了用户感官冲击,一度让Keep在视频播放后暴涨2000万新用户。

王宁发现这个方法是行得通的,于是开始大量投放广告,在微博、腾讯等网络平台甚至地方卫视以及中超赛事都有Keep的身影。

这样大面积的推广直接让Keep的用户数量在2017年破亿,但是代价是高昂的推广费。

Keep后续仍然保持这这种烧钱的方式换取用户,仅2019年一整年的花费就高达2亿元。

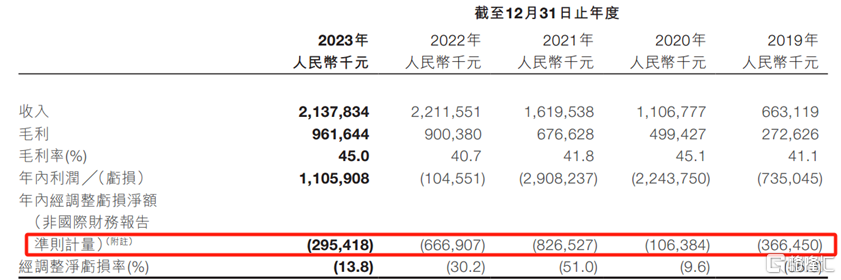

然而2019到2023年五年间,Keep不但没有盈利,反而累计亏损超过22亿元,让人不得不思考这门反人性生意就这么难做吗?

根据招股书显示,2020—2022年,Keep的会员留存率分别为73.3%、71.7%、65.3%,2023年略有回暖但仍低于2020年。可见Keep虽然手握3亿流量,但是用户实际购买产品服务很少,有效转化率极低。

2 Keep的变现困境

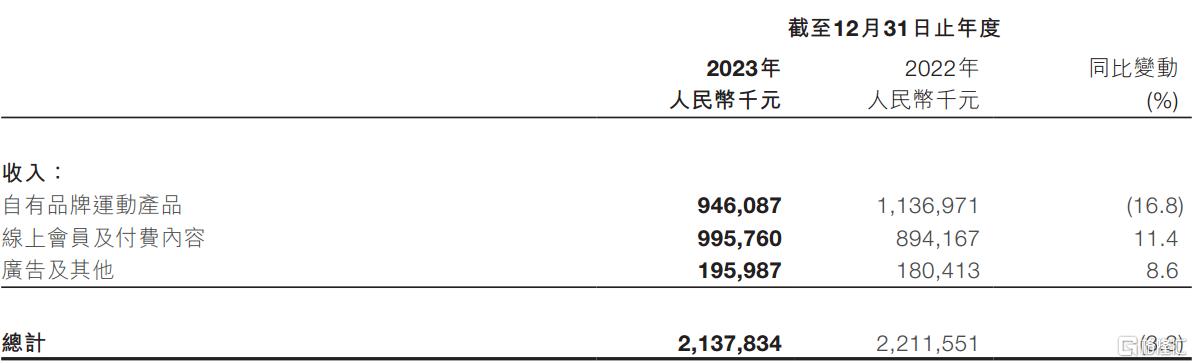

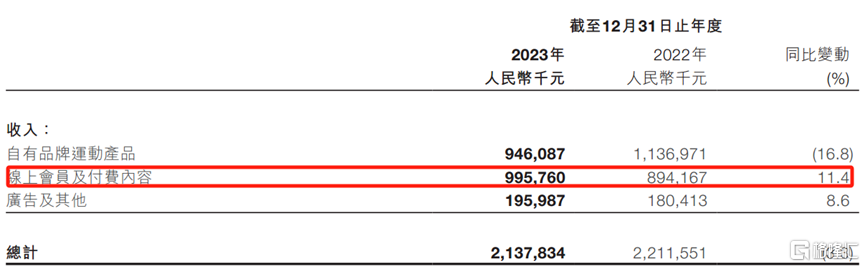

Keep的商业模式主要来自三方面,分别为自有品牌产品、会员订阅及在线付费内容以及广告和其它服务。

根据2023年财报显示,营收构成中接近六成来自于自有品牌运动产品,三成来自于线上会员及付费内容,仅有一成来自于广告及其他。

由于招股说明书并未拆分具体自有产品占比,但是可以了解的分类有健身设备、装备、服饰和食品等,那么根据财报中营收占比看,反人性的产品(线上付费和健身用品)占比保守估计在四成左右。

不论实际反人性的业务占比多少,这部分营收都是小部分用户转化而来的。

Keep在极短时间内获得了爆发式的流量,这个增速在互联网企业中都是少见的,可惜的是它却没有利用好流量的优势而去做电商零售。

然而,Keep在零售赛道是没有足够的竞争力的。

已是红海的服饰赛道中有lululemon作为巨头,国内有李宁安踏,Keep既没有平台化优势,也没有定价优势;食品方面也有专业的ffit8等品牌;实体线下健身也有乐刻狙击;甚至智能设备上还要面对华为小米这样的对手。

对Keep而言也实在是没有办法,这是一个两难问题。

虽然零售毛利率低,但是目前是营收大头,如果不做也就是失去了最大的蛋糕。线上服务虽然毛利率高,但是用户付费意愿低。

按照理论来讲,广告变现最为简单,但目前营收占比一成。这是因为本身健身APP使用频次低,且受到用户留存问题限制。

3 Keep的流量困境

Keep在互联网流量的竞争中也存在较大的隐忧。

首先外因方面,抖音、小红书、B站等是当前自媒体运营的主要平台,具有明显的流量优势,这些平台上都涌现了大量的健身题材的博主。

比如B站UP主帕梅拉,粉丝超过1200万,单个视频播放量都在40万以上。刘耕宏更是掀起了全面健身操的狂热,疫情期间纷纷居家打卡,这些创作者对Keep带来了不小的压力。

除了流量,内容生态上Keep也存在劣势。小红书体育方面的笔记增速惊人,2022年春节营销活动中的用户活跃量就超过了Keep全年,最主要是小红书是免费。

在内因方面,Keep在用户粘性上存在不足。

用户经历了一天的工作学习后,娱乐休闲才是最佳选择。而Keep却还要“监督”大家,现在的APP都是大多都是尽力贴合用户需求,因此在维持用户上Keep有着天然挑战。

根据招股说明书显示,2019年到2022年活跃人数递增至3640万,但是2023年反而跌回2022年水平,为2980万。

互联网企业的血液是用户,Keep没有持续输送血液营养。

Keep虽然并不是大厂,但是作为一款APP,研发技术在招股说明书应该介绍一下,实际上只字未提。

2021年前九个月研发费用仅1.46亿,对比广告销售费用九牛一毛。

用户交互体验是核心,光在说明书写有多少硕士能当具体研发实力么?

不管怎么样,虽然Keep在做反人性的产品,但是差异化内容也没体现出来,毕竟这才是关系到能否打出竞争力的核心要素。

4 Keep该怎么走

所以如何在反人性的生意中顺应人性成为了Keep的成功的关键钥匙。

事实上,Keep面临的问题也是目前社区类产品的通病,Keep也做出了不少努力,也有一定的效果。

Keep也发现引以为傲的健身课并不稀缺,且市面上有大量免费内容,因此推出运动后领取奖牌活动成为了Keep新思路。

社交属性带了强差异化,证明了反人性的产品中顺应人一样可以成功。

年轻人对新潮事物感兴趣,尤其好看的东西更吸引女性群体。

于是,Keep开始不断与有流量的IP合作,用户花对应的钱,完成指定运动量即可得到奖牌。

这个奖牌瞬间变成了年轻人运动的“社交货币”,从情侣模式到饥饿营销,让原本有惰性的人开始运动起来,因为这奖牌存在让人获得了满足感,这就不再是一个反人性的东西了。

用户通过参加这种虚拟活动的收入是会员付费服务内容业务增长的主要贡献来源,根据财报显示此业务同比增长11.4%。

与此同时,Keep也企图通过AI探索创新的机会,利用AI打造出差异化的课程,提升用户的健身效率。

考虑到了现实生活中高昂的课时费,场地的不便,Keep企图用AI健身教练破局,通过画面跟做,利用人工智能分析学员动作的准确性并给予相应的建议。

不可否认,Keep的改变短期有效果,但是当下Keep更需要彻底的转型,换汤不换药的结果只能是流量见顶,利润难以奔腾。

5 小结

现在有大量的互联网公司都想迅速扩张建立生态模式,然而在此之前更重要的是业务的聚焦。

Keep的案例也证明了,反人性的生意需要用顺人性的方式处理。

只有顺应人性,才能拥抱更多高质量用户,才能发挥商业模式的最大潜力。