下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

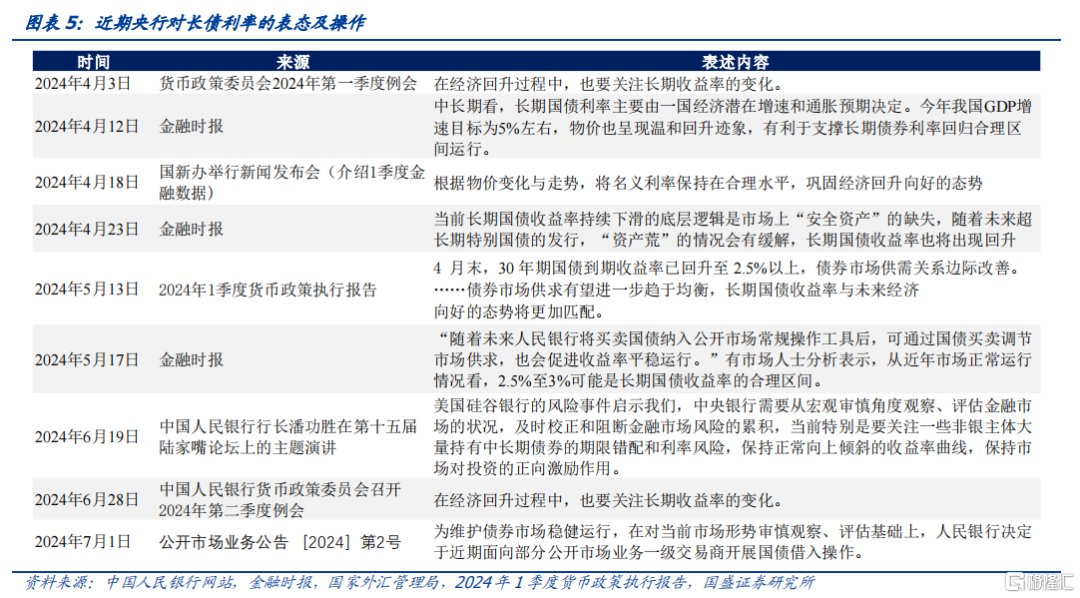

2024年7月1日,央行货币政策司发公告称,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

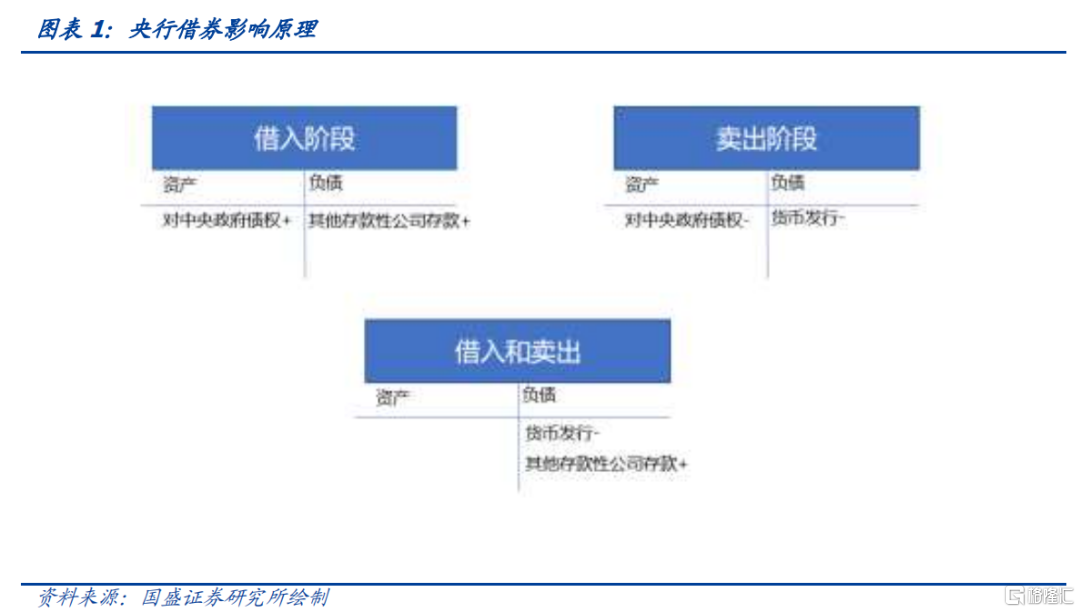

央行借券对流动性影响为回笼资金,对债券影响类似于增加供给。债券借贷指债券融入方以一定数量的债券为质物,从债券融出方借入标的债券,同时约定在未来某一日期归还所借入标的债券,并由债券融出方返还相应质物的债券融通行为。从央行资产负债表来看。央行向一级交易商借入债券,在央行资产方反映为国债的增加,在负债方反映为对其它存款性公司负债增加。而后如果央行将借入债券卖出,那么在资产端反映为国债资产的减少,负债端反映为货币发行的减少。

我们将央行借入国债和卖出这两步操作后央行资产负债表变化合并,可以看到,央行资产负债表的变化是对其他存款性公司负债增加,以及货币发行减少。因而央行借券并卖出,从资金上来看,会产生等量资金回笼的效果,从对债券的影响来看,如果不考虑一级交易商在借出债券后的买入,那么总体效果类似于直接增加债券供给。

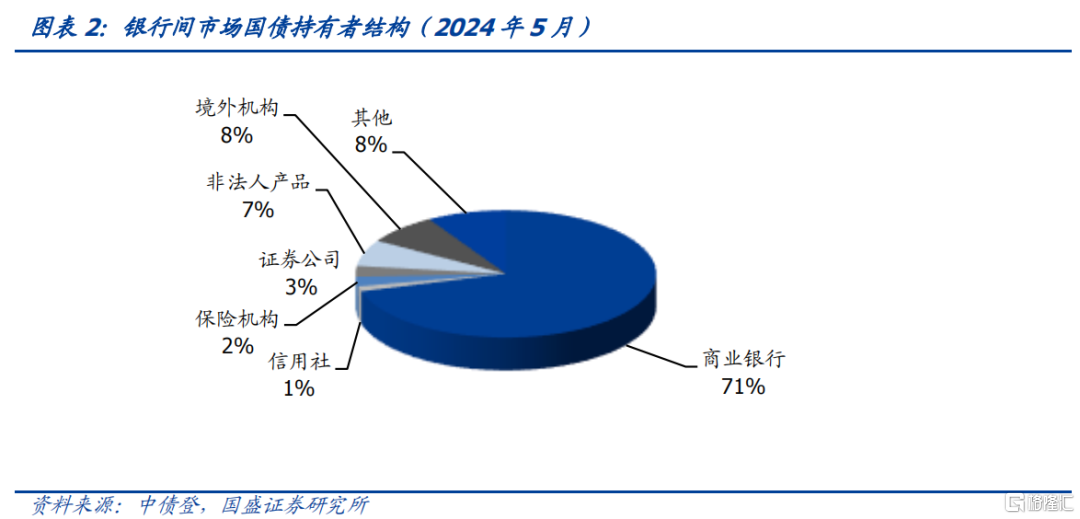

2024年公开市场业务一级交易商共51家,包括商业银行、政策行、外资银行和券商等,其中有29家上市银行(6家国有行、9家股份行、11家城商行、3家农商行)。考虑到数据的可得性,而且政策行持有国债规模有限,我们以其中的29家上市银行为样本进行测算。在国债持有者结构中,商业银行占比达到71%,因此样本也具有一定代表性。

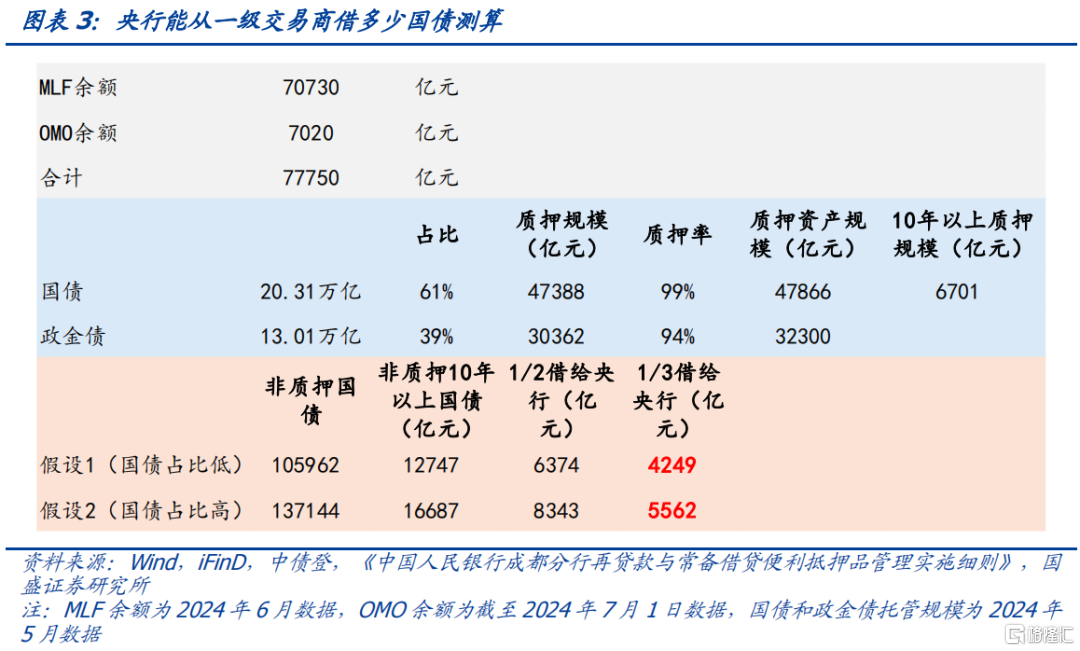

依据现有可得数据,我们测算29家作为一级交易商的上市银行持有剩余期限在10年以上的国债规模在2万亿附近。已经用于质押的10年以上国债规模约6700亿元,非质押的10年以上国债规模约1.3万亿。

首先从存量角度考虑,如果央行进行借券而一级交易商没有再买入债券,再考虑到调控是个持续的过程,我们测算平摊到未来6月平均每月影响规模在700亿元左右,影响有限。我们从存量角度考虑,如果央行借券,而一级交易商没有再买入债券,后续央行再在二级市场卖出国债,这种情况下相当于存量规模不变,央行借券对存量市场几乎没有冲击。我们前文估算非质押的10年以上国债规模约1.3万亿,如果其中1/3借给央行,那么可以借给央行的10年以上国债有4200亿元左右。而且调控债市是个持续的过程,一级交易商又不会一下全部将这部分规模都借给央行,如果考虑中期调整角度,将4200亿元平摊到未来6个月,每个月影响规模仅在700亿元左右,影响程度有限。

其次从增量角度考虑,考虑到未来一年的长期限国债发行量,影响程度也有限。我们从增量角度考虑,如果考虑到未来一年的长期限国债增量,包括未来可能的1万亿的超长特别国债和一般情况下3000多亿元的长期国债供给,这部分增量合计来看平摊在每个月的规模也就两三百亿元。因此从增量角度来看增加债券供给对央行借券影响程度也有限。

因此,需要客观看待央行借入国债操作。4月以来央行多次提示长端利率风险,并不断将政策加码。但需要看到,一方面,当前利率下行的动力并不完全来自债市,而是经济中缺乏能够提供稳定的可观收益的资产,这导致整体融资需求收缩,风险偏好下降。另一方面,需要观察政策在多目标之间的权衡。央行借券并且可能在未来卖出国债,以避免长端利率过快下行,这意味着央行操作从引导预期到执行层面,对利率影响更为直接。但也需要看到,在整体广谱利率下行,以及实体融资收缩形成资产荒的环境下,债券资产依然具有相应的性价比,整体市场依然处于需求大于供给的资产荒状态。因而这种情况没有改变的情况下,长端利率也可能难以明显回升。

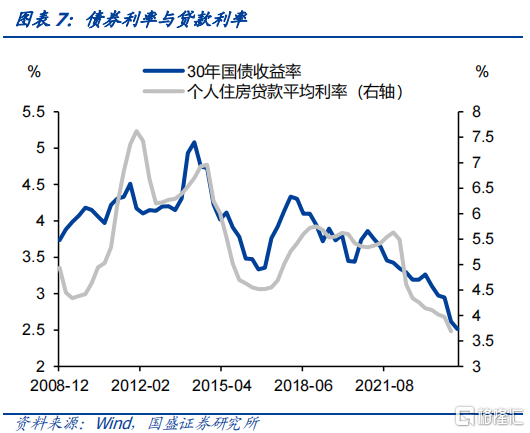

长债不具备趋势性调整压力,风险相对有限,依然有配置价值。当前利率下行的动力主要来自整个经济资产回报率的下降,这导致实体部门风险偏好的下降和负债的收缩,反映到金融部门是低风险偏好的资金来源大幅增加,如存款、理财、货基和债基等,而信贷等资产供给不足。资产荒格局不变,利率将趋势性下降。当前债券利率相对贷款等并不算高,配置力量会约束利率上行空间。长债在大幅调整之后,反而会显现出一定性价比,依然具有配置价值。后续关注央行具体借券的规模以及期限等。

风险提示:货币政策超预期,资金面超预期;测算与实际存在偏差;样本代表性可能不足。

央行借券原理解读

2024年7月1日,央行货币政策司发公告称,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

债券借贷指债券融入方以一定数量的债券为质物,从债券融出方借入标的债券,同时约定在未来某一日期归还所借入标的债券,并由债券融出方返还相应质物的债券融通行为。债券借贷的主要功能主要是融资和做空。债券借贷交易的要素包括借贷的券种,借贷期限以及借贷费率。期限,债券借贷的期限由借贷双方协商决定,但最长不得超过365天。

我国央行此前仅通过正回购和卖出国债来回收流动性,通过向一级交易商借入国债来卖空的操作较为罕见,后续借入国债的操作或主要参考债券借贷的思路。

央行借券,市场更为关注的是对债券市场和资金的影响。央行向一级交易商借入债券,在央行资产方反映为国债的增加,在负债方反映为对其它存款性公司负债增加。而后如果央行将借入债券卖出,那么在资产端反映为国债资产的减少,负债端反映为货币发行的减少。我们将央行借入国债和卖出这两步操作后央行资产负债表变化合并,可以看到,央行资产负债表的变化是对其他存款性公司负债增加,以及货币发行减少。因而央行借券并卖出,从资金上来看,会产生等量资金回笼的效果,从对债券的影响来看,如果不考虑一级交易商在借出债券后的买入,那么总体效果类似于直接增加债券供给。

央行借券规模和影响可能多大

2024年公开市场业务一级交易商共51家,包括商业银行、政策行、外资银行和券商等,其中有29家上市银行(6家国有行、9家股份行、11家城商行、3家农商行)。考虑到数据的可得性,而且政策行持有国债规模有限,我们对作为一级交易商的29家上市银行(图4名单)进行测算。根据中债登托管数据,在银行间市场国债持有者结构中,商业银行占比达到71%,因此测算方法也具有一定代表性。

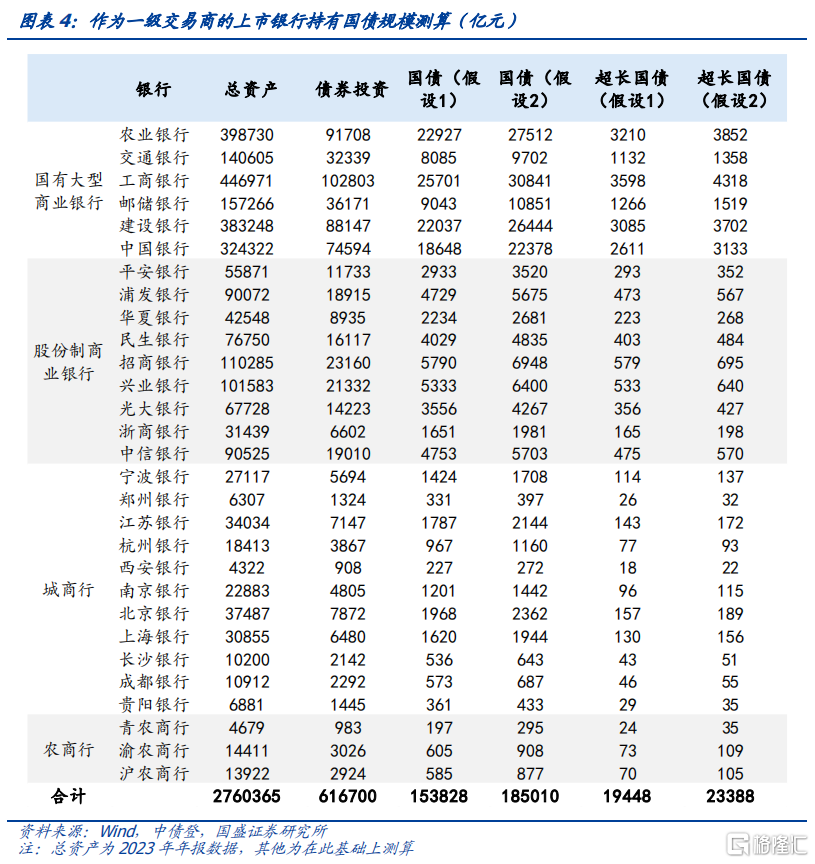

我们测算29家作为一级交易商的上市银行持有剩余期限在10年以上的国债规模在2万亿附近。这29家作为一级交易商的上市银行来看,根据银行信贷收支表,截至2024年5月,大型银行债券投资占资金运用比例约23%,中小型银行债券投资占资金运用比例约21%,我们结合资产规模估算得到样本银行的债券投资规模约61.67万亿。我们假设大行、股份行、城商行债券投资结构中,国债占比约25%(假设1)或30%(假设2),农商行债券投资结构中,国债占比约20%(假设1)或30%(假设2)。由此可得样本银行持有国债规模合计在15.4万亿或18.5万亿左右。假定国有行、股份行、城商行、农商行持有国债中,10年以上占比分别为14%、10%、8%、12%,我们可以测算样本银行持有的剩余期限在10年以上国债规模合计1.9万亿或2.3万亿。

我们测算已经用于质押的10年以上国债规模约6700亿元,非质押的10年以上国债规模约1.3万亿。当前MLF余额70730亿元,OMO余额7020亿元,合计77750亿元。根据中债登,商业银行5月托管结构中,国债规模20.31万亿,政金债13.01万亿。在流动性优势下,央行抵押品主要为国债和政金债,因此我们以商业银行持有的国债和政金债为主测算大致的国债和政金债质押规模,再考虑到质押率,我们倒推测算出用于质押的国债资产规模约4.79万亿,按照剩余期限结构,10年以上的质押国债规模约6700亿元。因此非质押的10年以上国债规模约1.3万亿。

首先从存量角度考虑,如果央行进行借券,而一级交易商没有再买入债券,再考虑到调控是个持续的过程,我们测算平摊到未来6月平均每月影响规模在700亿元左右,影响有限。我们从存量角度考虑,如果央行借券,而一级交易商没有再买入债券,后续央行再在二级市场卖出国债,这种情况下相当于存量规模不变,央行借券对存量市场几乎没有冲击。我们前文估算非质押的10年以上国债规模约1.3万亿,如果其中1/3借给央行,那么可以借给央行的10年以上国债有4200亿元左右。而且调控债市是个持续的过程,一级交易商又不会一下全部将这部分规模都借给央行,如果考虑中期调整角度,将4200亿元平摊到未来6个月,每个月影响规模仅在700亿元左右,影响程度有限。

其次从增量角度考虑,如果考虑到未来一年的长期限国债发行量,我们测算影响程度也有限。我们从增量角度考虑,如果考虑到未来一年的长期限国债增量,包括未来可能的1万亿的超长特别国债和一般情况下3000多亿元的长期国债供给,这部分增量合计来看平摊在每个月的规模也就两三百亿元。因此从增量角度来看增加债券供给对央行借券影响程度也有限。

客观看待央行借入国债操作

4月以来央行多次提示长端利率风险,并不断将政策加码。央行近期多次提示长端利率过度下行风险,今年1季度货币政策例会表示:“在经济回升过程中,也要关注长期收益率的变化。”而后4月23日央行有关部门负责人接受《金融时报》专访指出,投资者需要高度重视利率风险。而后利率出现阶段性上升。但利率在5月末触及高点之后,5月长端利率再度开始下行。央行在5月17日《金融时报》再度撰文援引市场人士分析表示:“从近年市场正常运行情况看,2.5%至3%可能是长期国债收益率的合理区间。”而上5月底《金融时报》再度提升长端利率风险。6月央行行长潘功胜在陆家嘴论坛中讲话指出特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险。直到7月1日央行宣布将于近期开展国债借入操作。央行的力度不断加大。

但需要看到,一方面,当前利率下行的动力并不完全来自债市,而是经济中缺乏能够提供稳定的可观收益的资产,这导致整体融资需求收缩,风险偏好下降。近年资产价格偏弱环境下,实体经济收缩负债,形成了金融机构资产供给的不足。但同时,实体机构风险偏好的下降,体现为实物资产投资的减少和金融资产投资的增加,则为金融机构带来源源不断的低风险偏好的资金供给,例如存款、货基以及理财等。这导致在低风险资产方面,呈现出明显的资产荒特征。在债券市场中,则体现为各类机构的欠配。例如银行资产中贷款占比下降,而债券占比提升,保险、信托等资产结构中非标占比大幅下降,而债券占比大幅提升等。资产荒驱动利率持续下行,而债券利率相对于贷款等来说并不低,考虑到税收、资本占用等成本之后,债券相对于贷款依然更具性价比。

另一方面,需要观察政策在多目标之间的权衡。我们当前的政策是多目标制。货币政策需要稳定经济基本面与物价水平,这是货币政策的基本功能。同时,央行在1季度货币政策执行报告中表示,要保持人民币汇率在合理水平上基本稳定,这也是政策目标之一。而目前央行多次提示长端利率风险,如果稳定长端利率也成为政策目标之一,则政策要同时做到经济与物价稳定、汇率在合理水平上基本稳定以及长端利率的稳定。但是政策目标之间也可能会出现不一致的情况,特别是随着目标压力的变化,政策存在在不同目标之间取舍的情况。政策在不同目标之间的权衡,也将影响长端利率的走势。

因此,需要客观看待央行借入国债操作。央行借券并且可能在未来卖出国债,以避免长端利率过快下行,这意味着央行操作从引导预期到执行层面,对利率影响更为直接。但也需要看到,在整体广谱利率下行,以及实体融资收缩形成资产荒的环境下,债券资产依然具有相应的性价比,整体市场依然处于需求大于供给的资产荒状态。这种情况没有改变的情况下,长端利率也可能难以明显回升。

长债不具备趋势性调整压力,风险相对有限,依然有配置价值。但同时整体广谱利率下行,资产荒存在情况下,长端利率也可能难以大幅上行。结合长端相对较高的票息,因而如果对波动有相应承受能力,暂时无需过度缩短久期。长债在大幅调整之后,反而会显现出一定性价比,依然具有配置价值。后续关注央行具体借券的规模以及期限等。

风险提示:

货币政策超预期,资金面超预期。如果央行短期内借入国债规模较大,或者其他超预期的收紧流动性的政策,可能对资金面形成较大冲击。

测算与实际存在偏差。本文涉及到的银行持债结构的假设,比如不同类型银行债券投资中国债占比、不同期限国债占比等假设,可能与实际情况存在偏差。为了简化计算,本文使用的国债和政金债质押率的假设,也可能与实际情况存在偏差。非质押债券借给央行的比例来看,本文使用两种情况进行测算,与实际情况也可能存在偏差。

样本代表性可能不足。本文使用作为一级交易商的29家上市银行进行测算,存在代表性不足的风险。

本文节选自国盛证券研究所于2024年7月2日发布的研报《如何看待央行借券公告?》,分析师:杨业伟 S0680520050001 朱美华 S0680522070002 朱帅 S0680123030002