下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

6月19日央行行长潘功胜在十五届陆家嘴论坛上做了主题演讲,对货币政策框架进行了全面的阐述。在这次论述中,央行给出了很多新的提法,理解这些提法,对于我们理解后续货币政策变化,以及判断债市走势至关重要。

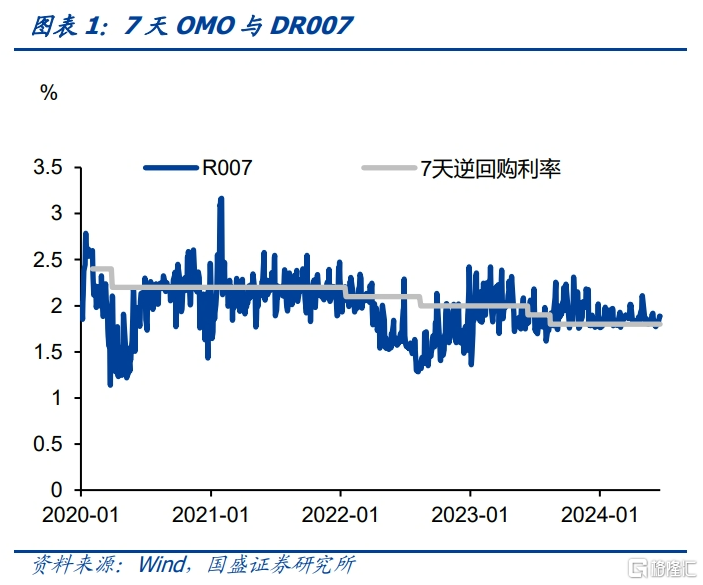

第一,政策目标利率将简化,7天回购或将成为核心政策利率。潘行长指出当前央行政策利率比较多,不同货币政策工具之间关系比较复杂。因而后续政策目标利率将简单化。央行认为7天逆回购利率能够基本承担主要政策利率功能。我们理解,这意味着7天OMO利率将成为未来政策的核心目标利率,而其他政策目标利率将被逐步淡化,包括当前与市场价格偏离较大的MLF等。而央行的货币政策工具也将回到主要以逆回购方式进行短期流动性调节的阶段。对其他利率的调节依赖于流动性调节后的传导。

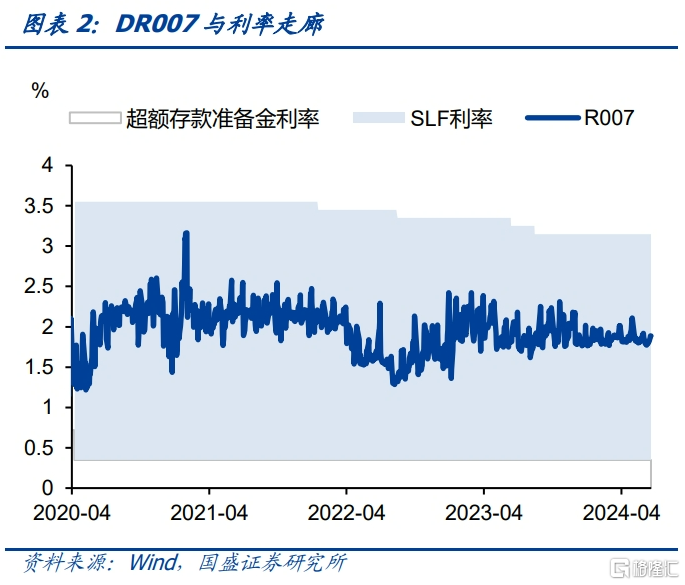

第二,短端资金价格形成利率走廊,未来SLF等利率有望进一步下降。央行表示将7天逆回购作为核心政策利率。政策利率对市场的利率的调降方式可以总结为以中枢为目标,保持区间运行。即保持市场7天回购利率DR007在政策利率7天OMO附近,而DR007的运行则以超额存款准备金利率为下限,以常备借贷便利SLF为上限,形成利率走廊。并表示未来将适度收窄利率走廊宽度,这意味这上限SLF的利率可能进一步下调。而从目前情况来看,在资金较为宽松情况下,资金价格离上限和下限距离均比较远。因而相对于上限SLF的调整,中枢水平OMO的调整更为重要。

第三,中长期需要通过买卖国债实现基础货币投放,但短期并不迫切,即使操作规模也较为有限。央行表示逐步将二级市场国债买卖纳入货币政策工具箱,这意味着未来国债买卖将成为央行重要的,甚至可能是主要的货币投放工具。但也需要看到,央行同时表示这个过程是渐进式的,而且不代表要搞量化宽松。

因此,短期来看,买卖国债并不迫切。这主要是由于两方面原因:一方面是由于国债买卖和当前的货币政策之间存在不一致,即国债买卖投放资金的成本与当前公开市场操作利率的不一致,这会导致央行政策目标的不清晰,以及银行在不同工具之间进行选择。

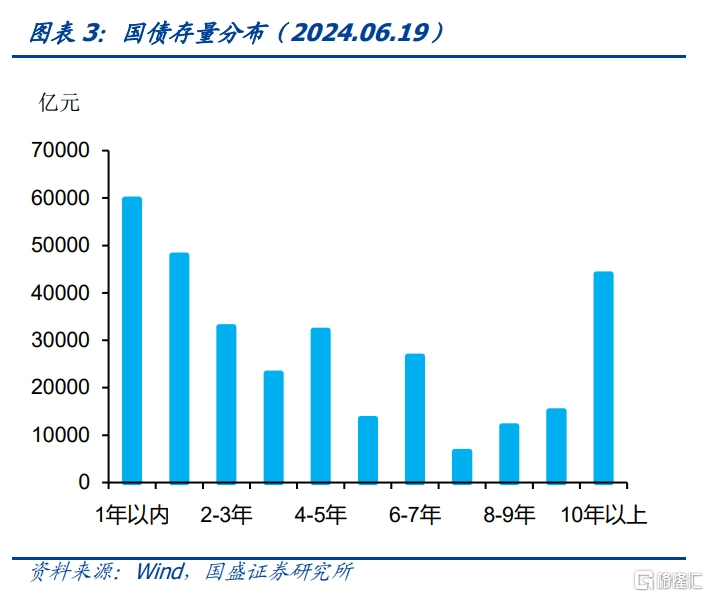

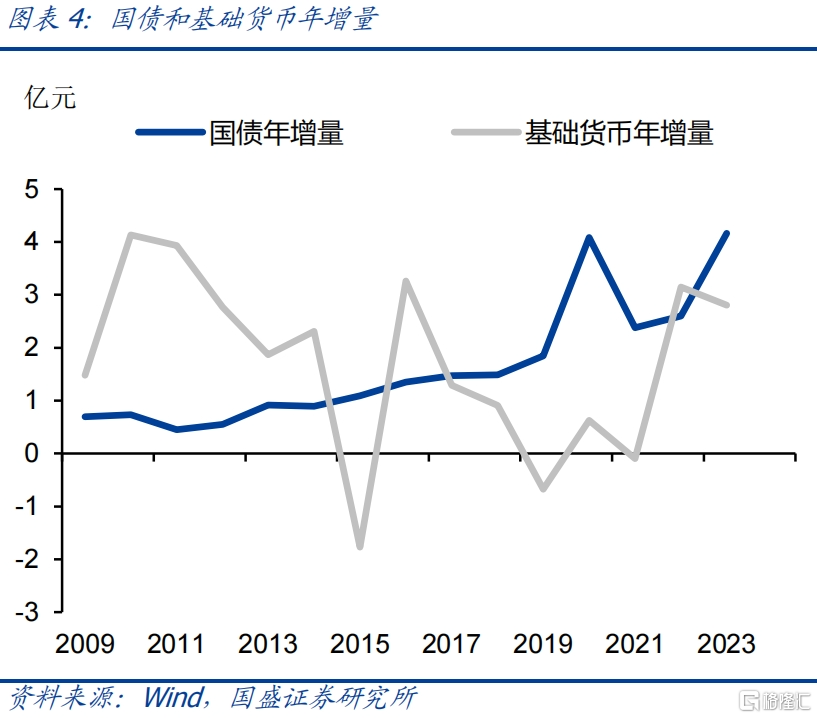

另一方面,当前的国债市场深度依然不够,我国目前国债存量为31.3万亿,年增量在4万亿左右,而按当前M2存量约300万亿来计算,如果增速在7%左右,按8倍的货币乘数计算每年需要基础货币增加约2.6万亿,如果完全通过购买国债投放基础货币则需要大部分国债增量。

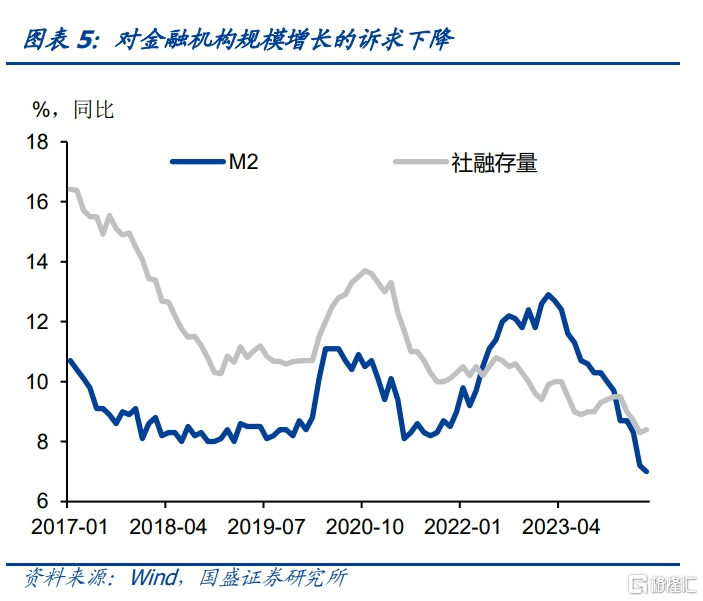

第四,金融机构对规模的诉求将进一步下降,需要接受货币和信用量增速下降的事实。今年以来,随着防空转的推进,特别是叫停手工补息之后,银行存贷款增速均有较为明显的下降。潘行长在演讲中用比较多的篇幅论述了为何规模增速会下降,中长期来看,地产和融资平台债务收缩之后,转型期中金融机构需要接受较低的规模增速,而短期来看,手工补息等加剧了这一趋势。对规模的诉求下降是今年监管的趋势,而这意味着后续货币、社融等增速可能继续保持低位。

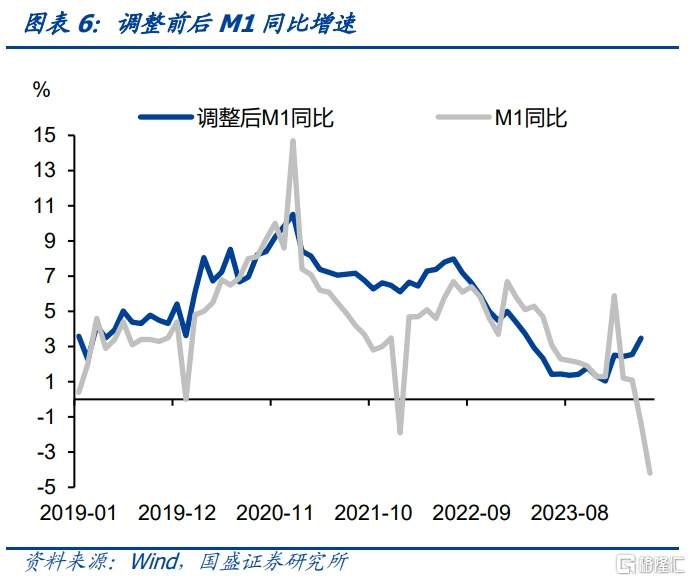

第五、货币统计口径会有相应调整。叫停手工补息之后,由于企业存款较大规模流出到非银,因而M1在今年4月和5月持续负增长,且跌幅有所扩大。M1的负增长反映了统计口径相对偏窄的缺陷,因而潘行长在本次论坛中表示将改革统计口径进行动态完善。将个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品纳入。据此,我们在当前M1的基础上加入个人活期存款、货基和理财规模后,确实可以看到,M1的增速高于调整前水平,但同比也仅有3.5%,依然处于较低水平。

第六、央行继续提醒长端利率风险,未来管控更需部门间协同。潘行长在论坛中提示美国硅谷银行的风险启示我们,中央银行需要及时校正和阻断金融市场风险的累计。但同时指出,当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险。央行认为目前长端利率下行的动力可能更多来自非银主体对长债的大量持有,因而更需关注非银端的风险。而相对于银行来说,非银的监管可能更需要央行、金融监管总局以及证监会的协同。因而,后续对长端利率的调控也观察其他部门的政策情况。

央行继续保持了稳健的货币政策,结合当前资产负债情况,我们认为利率将继续下行,建议继续加杠杆拉久期。央行总体将延续稳健的货币政策,而当前市场的主要逻辑是缺乏能够提供稳定可观收益资产的情况下,整体经济融资需求走弱,风险偏好下降。这导致金融机构低风险偏好的资金来源增加,但资产供给不足。因而市场利率将持续走低。这种情况下,我们建议在债市继续加杠杆拉久期。

风险提示:政策超预期,机构行为超预期,基本面变化超预期。

6月19日央行行长潘功胜在十五届陆家嘴论坛上做了主题演讲,对货币政策框架进行了全面的阐述。在这次论述中,央行给出了很多新的提法,理解这些提法,对于我们理解后续货币政策变化,以及判断债市走势至关重要。

第一,政策目标利率将简化,7天回购或将成为核心的政策利率。潘行长指出当前央行政策利率比较多,不同货币政策工具之间关系比较复杂。因而后续政策目标利率将简单化。央行认为7天逆回购利率能够基本承担主要政策利率功能。我们理解,这意味着7天OMO利率将成为未来政策的核心目标利率,而其他政策目标利率将被逐步淡化,包括当前与市场价格偏离较大的MLF等。而央行的货币政策工具也将回到主要以逆回购方式进行短期流动性调节的阶段。对其他利率的调节依赖于对流动性调节后的传导。

第二,短端资金价格形成利率走廊,未来SLF等利率有望进一步下降。央行表示将7天逆回购作为核心政策利率。政策利率对市场的利率的调降方式可以总结为以中枢为目标,保持区间运行。即保持市场7天回购利率DR007在政策利率7天OMO附近,而DR007的运行则以超额存款准备金利率为下限,以常备借贷便利SLF为上限,形成利率走廊。并表示未来将适度收窄利率走廊宽度,这意味这上限SLF的利率可能进一步下调。而从目前情况来看,在资金较为宽松情况下,资金价格离上限和下限距离均比较远。因而相对于上限SLF的调整,中枢水平OMO的调整更为重要。

第三,中长期需要通过买卖国债实现基础货币投放,但短期并不迫切,即使操作规模也较为有限。央行表示逐步将二级市场国债买卖纳入货币政策工具箱,这意味着未来国债买卖将成为央行重要的,甚至可能是主要的货币投放工具。但也需要看到,央行同时表示这个过程是渐进式的,而且不代表要搞量化宽松。

因此,短期来看,买卖国债并不迫切。我们理解央行短期难以大幅度进行国债买卖的原因主要是两方面:一方面是由于国债买卖和当前的货币政策之间存在不一致,即国债买卖投放资金的成本与当前公开市场操作利率的不一致,这会导致央行政策目标的不清晰,以及银行在不同工具之间进行选择。

另一方面,当前的国债市场深度依然不够,我国目前国债存量为31.3万亿,年增量在4万亿左右,而按当前M2存量300万亿左右来计算,如果增速在7%左右,按8倍的货币乘数计算每年需要基础货币增加2.6万亿左右,即大部分国债增量都需要流入央行,这对市场流动性并不利。而且国债期限分布上差别较大,部分期限短国债供给较少也意味着央行调节时可能在不断曲线段面临不同的流动性压力。

第四,金融机构对规模的诉求将进一步下降,需要接受货币和信用量增速下降的事实。今年以来,随着防空转的推进,特别是叫停手工补息之后,银行存贷款增速均有较为明显的下降,M2同比增速从去年底的9.7%下降至今年5月的7.0%,社融增速从去年末的9.5%下降至今年5月的8.4%。

潘行长在演讲中用比较多的篇幅论述了为何规模增速会下降,中长期来看,地产和融资平台债务收缩之后,转型期中金融机构需要接受较低的规模增速,而短期来看,手工补息等加剧了这一趋势。这些表述与央行在货币政策执行报告中的表述一致。显示对规模的诉求下降是今年监管的趋势,而这意味着后续货币、社融等增速可能继续保持低位。

第五、货币统计口径会有相应调整。叫停手工补息之后,由于企业存款较大规模流出到非银,因而M1在今年4月和5月持续负增长,且跌幅有所扩大。M1的负增长反映了统计口径相对偏窄的缺陷,因而潘行长在本次论坛中表示将改革统计口径进行动态完善。将个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品纳入。据此,我们在当前M1的基础上加入个人活期存款、货基和理财规模后,确实可以看到,M1的增速高于调整前水平。但同比增速也仅为3.5%,依然处于较低水平。

第六、央行继续提醒长端利率风险,未来管控更需部门间协同。潘行长在论坛中提示美国硅谷银行的风险启示我们,中央银行需要及时校正和阻断金融市场风险的累计。但同时指出,当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险。央行认为目前长端利率下行的动力可能更多来自非银主体对长债的大量持有,因而更需关注非银端的风险。而相对于银行来说,非银的监管可能更需要央行、金融监管总局以及证监会的协同。因而,后续对长端利率的调控也观察其他部门的政策情况。

央行继续保持了稳健的货币政策,结合当前资产负债情况,我们认为利率将继续下行,建议继续加杠杆拉久期。央行总体将延续稳健的货币政策,而当前市场的主要逻辑是缺乏能够提供稳定可观收益资产的情况下,整体经济融资需求走弱,风险偏好下降。这导致金融机构低风险偏好的资金来源增加,但资产供给不足。因而市场利率将持续走低。这种情况下,我们建议在债市继续加杠杆拉久期。

风险提示:政策超预期,机构行为超预期,基本面变化超预期。

本文节选自国盛证券研究所于2024年6月20日发布的研报《如何理解央行货币政策新框架》,分析师:杨业伟 S0680520050001