下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

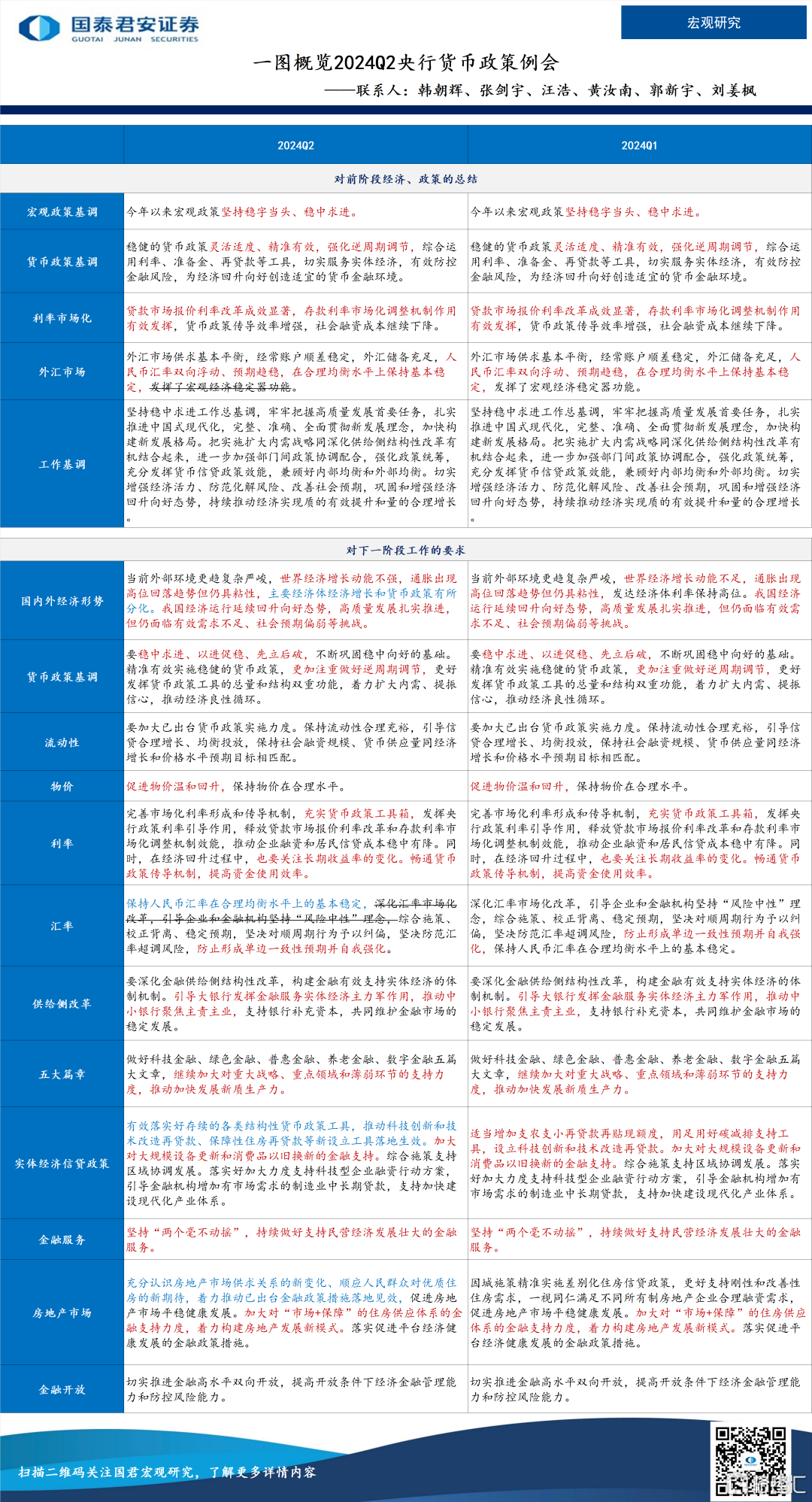

本次货币政策委员会一个重要的边际变化在于对外部局势的新提法——“主要经济体经济增长和货币政策有所分化”,而内部则更强调前期结构性政策工具的落实。后续政策端将更加兼顾内外均衡,稳汇率是下一阶段的重点任务。后续政策利率下调的概率不大,重点关注新型利率体系的脉络,以及单降LPR的可能性。

摘要

1、外部环境更加复杂,经济与政策分化。央行对于国内经济的定调没有变化,“延续回升向好态势,高质量发展扎实推进,但仍面临有效需求不足、社会预期偏弱等挑战”;对于外部局势的新增表态值得重视,“主要经济体经济增长和货币政策有所分化”,指向部分经济体由于经济动能走弱已经进入降息通道(如:欧央行),而美联储态度仍然偏鹰。复杂的外部局势对我国货币政策的宽松节奏和幅度提出了更高的要求。

2、政策基调维持稳健,后续关注价格变量。货币政策的总体定调维持不变,第一,维持稳健;第二,淡化总量;第三,重视实体和价格。后续,M1和M2回落的趋势不会影响货币政策态度,重点关注CPI是否会出现回落甚至转负的风险。

3、完善市场化利率体系,打开LPR调降空间。本次例会关于利率体系的表述与一季度没有变化,而此前潘功胜行长在陆家嘴论坛上已阐明未来货币政策框架的演进方向。我们在6月20日发布的报告《向更健全的市场化利率体系迈进》中指出,利率体系的改革主要有以下方面:1)政策利率定锚,夯实7天逆回购利率作为主要政策利率,淡化MLF的政策重要性;2)理顺利率传导机制,贷款市场和债券市场利率的传导更加顺畅,为调降LPR打开空间;3)适度缩窄利率走廊的宽度,维护金融机构资金成本的稳定。

4、地产“四支箭”齐头并进,居民提前还贷有所退潮。本次例会有关房地产的表述主要是推动此前已出台的金融政策落地。5月17日,央行推出地产“四支箭”,包括降低个人住房贷款最低首付比例、取消贷款利率下限、下调个人住房公积金贷款利率、设立保障性住房再贷款,上海、广州、深圳和北京已分别于5月27日、28日、29日、6月27日跟进出台了相关政策。我们跟踪的RMBS早偿率指数显示,5月的条件早偿率由4月的38%回落至26%,6月进一步下降至23%,居民提前还贷有所退潮。往后看,加大对“市场+保障”住房供应体系的金融支持仍是主要方向。一方面继续松绑商品房购买的有关金融限制,降低购房成本,另一方面推动保障房体系建设,关键在于租售比与贷款利率两者的合拢。

5、稳汇率是下一阶段的关键任务。近期汇率压力有所升温,央行对于汇率表述有一些边际变化,如:1)删去“深化汇率市场化改革,引导企业和金融机构坚持‘风险中性’理念”的提法;2)将“保持人民币汇率在合理均衡水平上的基本稳定”放到首句。指向央行认为当前汇率有一定的市场单边力量,后续预计央行管控的力度会加强,包括:调控外汇存款准备金率、在离岸市场发行央票增加人民币资金成本等。

6、风险提示:金融监管政策超预期

注:本文来自国泰君安发布的《重视落实,兼顾内外——2024年二季度货币政策委员会例会点评》,报告分析师:韩朝辉、张剑宇、汪浩、黄汝南、郭新宇、刘姜枫

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。