下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

2024年6月PMI数据的两个关键因素,一是出厂价格指数经历连续两个月的回升后重新跌落至荣枯线以下,总体而言指示终端需求较弱,结构上看设备更新政策下新质生产力的利润趋势好于地产建筑链条。二是建筑业PMI指数进一步回落,“后破”基调下具有稳建筑链条诉求,基建投资仍有提升的空间和必要。

摘要

1. 6月制造业PMI49.5%,较2024年5月持平,较季节性低0.7个百分点:

1)供需两端均有小幅回落,出口订单韧性;

2)两大价格指数回落,出厂价格至荣枯线以下;

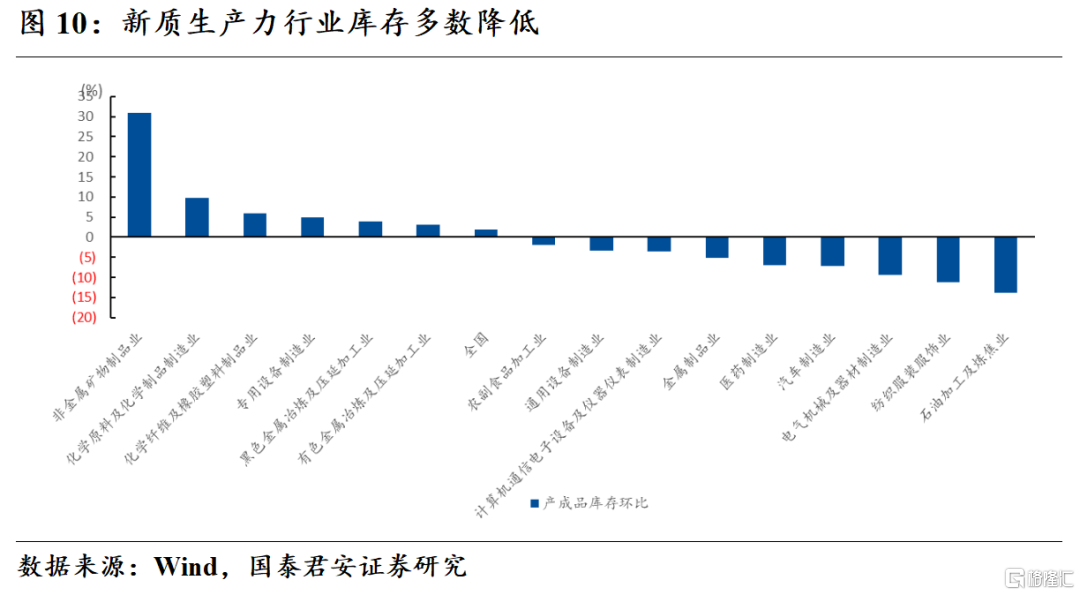

3)实际库存周期呈现阶段性被动补库,三季度或有再度下探;

4)大企业回落、中小企业有所回升,中小企业持续在荣枯线以下。

2. 6月非制造业商务活动PMI为50.5%,较上月回落0.6个百分点:

1)出行娱乐类与生产性服务业均有回落,其中运输类具有韧性。

2)建安大幅回落,土建继续下行,房建持稳。

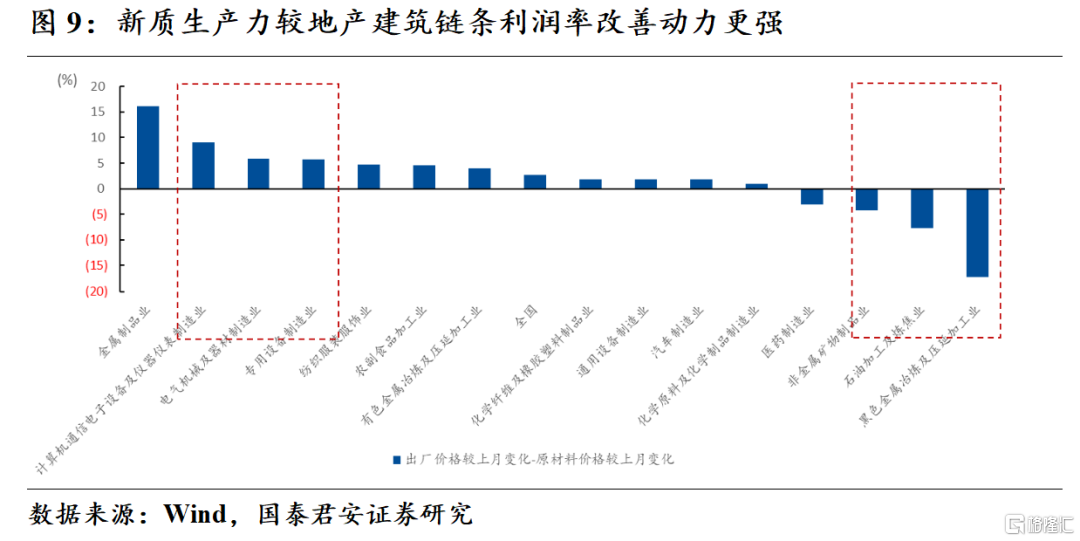

3. 6月PMI数据的两个关键因素,一是出厂价格指数经历连续两个月的回升后重新跌落至荣枯线以下:

1)静态来看,与原材料价格指数仍在荣枯线以上展现出的韧性相比,反映出终端需求较弱,上游涨价难以传导至下游,对中下游利润形成持续的挤压,以至于上游材料利润好于中下游;

2)边际来看,尽管最终需求较弱导致中下游利润相对上游较弱,但计算机通信电子、电气机械和专用设备等新质生产力行业利润改善的动力持续较强,且持续与非金属(建材)、黑色等地产建筑链行业构成鲜明对比,反映出经济转型的持续推进,背后的原因可能既是设备更新改造政策起到“转移支付”的作用,也可能是新质生产力正在进行去库存、去产能对产业格局形成的改善。

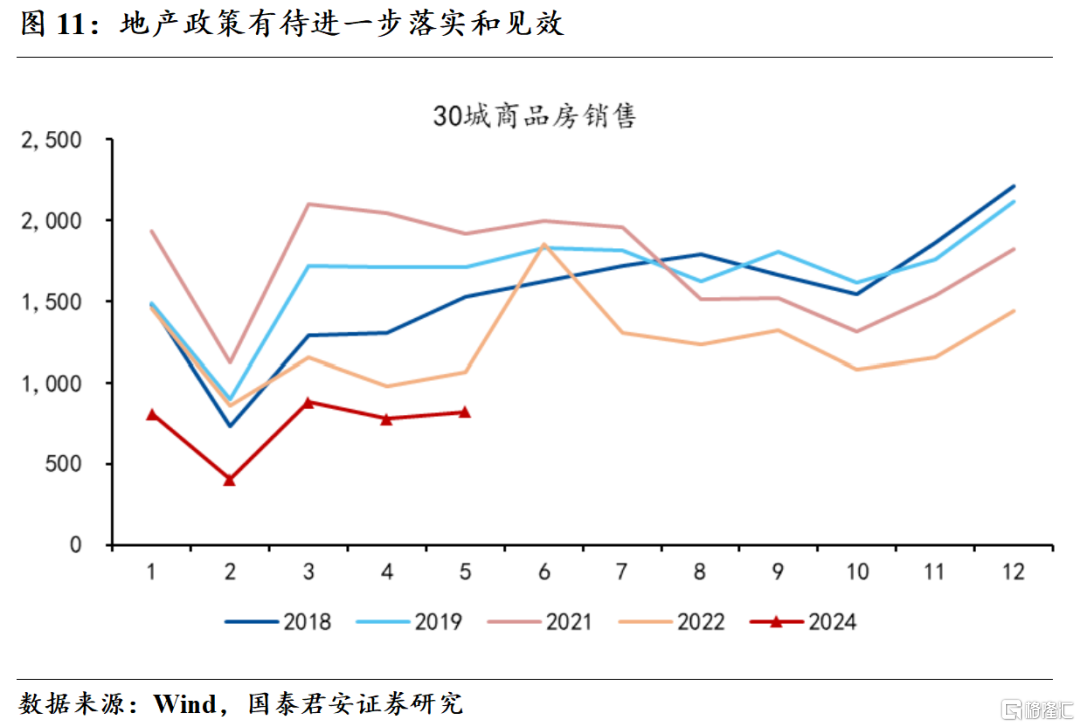

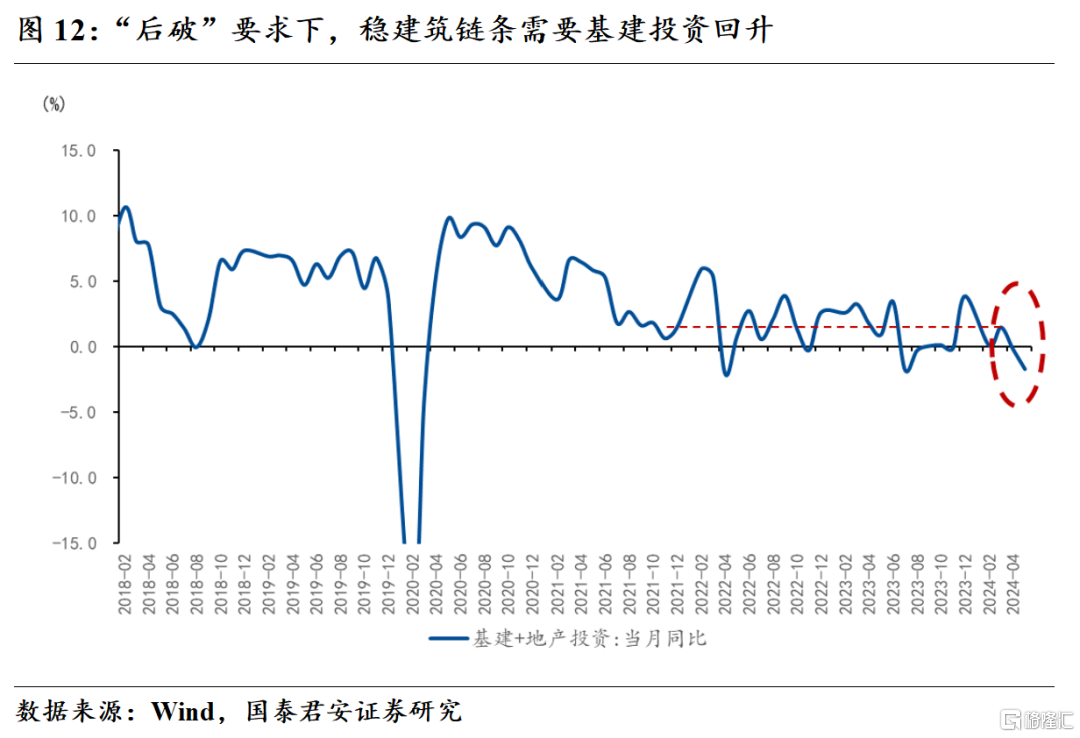

4. 二是建筑业PMI指数进一步回落。6月建筑业PMI的回落主因在建筑安装装饰业、其次在土木建筑,房建相对稳定。往后看,“后破”基调下稳建筑链条持续是重要的政策考量,故尽管新增专项债可用作再融资使其对全年基建投资的支撑有所弱化,基建投资仍有提速的支撑和必要。而保交房和地产需求侧政策的落实、铺开与见效或是建安企稳、房建回升的关键因素。

5. 风险提示:过剩产能的出清受阻,中游利润改善受阻。

注:本文来自国泰君安发布的《持续调结构,尚待稳增长——2024年6月PMI数据点评》,报告分析师:黄汝南、刘姜枫、汪浩、韩朝辉、郭新宇、张剑宇

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。