下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

发展历史:三次“现代化浪潮”的兴衰起伏。1)出口飞地模式(1876-1910):第二次工业革命催生了对工业原材料、热带作物等初级产品的大量需求,墨西哥政府采取“比较优势”策略,出口原材料并进口制成品,同时加强铁路等基础设施建设,实现了经济的快速发展;2)进口替代模式(1929-1982):全球大萧条致使墨西哥初级产品出口模式难以为继,倒逼政府做出工业化选择。在此时期,墨西哥对国内企业实行严格保护,推动海外进口制成品本地化生产,缔造“墨西哥经济奇迹”;3)新自由主义(1982年至今):贸易保护下国内商品全球竞争力不足问题显现,国际收支恶化与债务危机爆发倒逼墨西哥推行“新自由主义”改革,包括削减公共开支和国企私有化、推行开放经济与贸易自由化等,这一定程度上推动了墨西哥进出口贸易的发展,但同时也造成了优质国有资产流失、经济对外依赖度高、社会稳定性差等问题。2001-2019年墨西哥GDP增长中枢仅1.6%,陷入发展瓶颈。

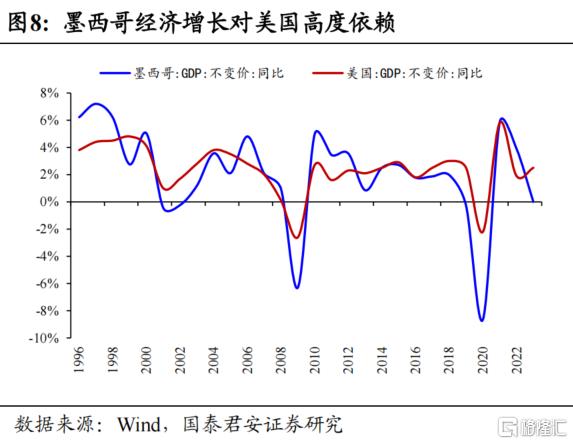

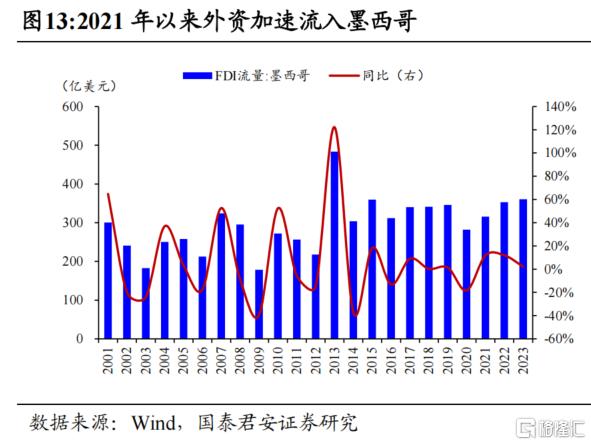

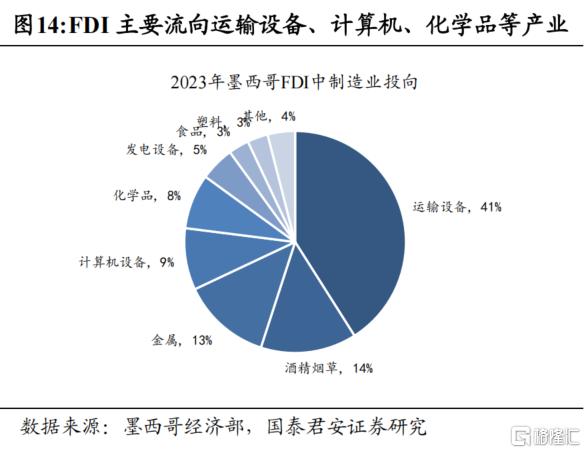

新的变化:北美制造“后花园”,全球产业链重构下的受益者。疫后美国通过《美墨加协定》、《通胀削减法案》等鼓励制造业向北美地区集中,墨西哥受益于其区位、人力成本以及宽松的贸易环境优势,充分享受产业链转移红利。受益于近岸外包带来的固定资产投资增长,以及劳动参与率提升、实际工资抬升带来的消费增长,21-23年墨西哥实际GDP增长中枢约3.5%。2021-2023年墨西哥吸引FDI规模平均增长8.6%,主要流向运输设备、金属、计算机设备、化学品等领域。但与此同时也要看到,墨西哥制造业仍存在基础设施薄弱、物流效率较低、水资源匮乏、金融稳定性与社会稳定性较差等问题,制造业整体以“客户工业”为主,距离成为“世界工厂”等宏大叙事仍有较大的距离。

中墨合作:全球产业链重构进行时,汽车取代ICT成为经贸往来新热点。高附加值的产业当前出现明显的回流与区域化趋势,墨西哥近年成为链接中国与美西方的关键中继点。墨西哥超8成出口目的地是美国,中国疫后对其出口与FDI规模均明显增长。贸易结构上,中国汽车相关制造业(整车/零部件/轮胎/电池)出口高速增长,份额快速提升,而原先主要出口的消费电子类(手机/电脑/电视)规模相对稳定。FDI方面,中国资金份额整体仍较低,制造业领域是疫后流入主要方向,重点聚焦在汽车制造与有机化工,而ICT设备的FDI流入趋缓。具体来说,我国汽车当前赴墨出海主要跟随海外龙头车企与Tier1厂商,并在汽车电动化、智能化相对的零部件领域具备更强竞争优势。

资本市场:盈利强劲支撑市场表现,关注原材料、工业及金融投资机会。截至2023年底,墨西哥证券交易所总市值约6800亿美元,是拉美第二大交易所,行业结构上以必需消费、金融和原材料为主。上市公司131家,权重股以跨国公司本地专营企业,及大型家族企业为主。21M12-24M5,S&P/BMV IPC指数累计上涨25.2%,其中“近岸外包”红利下强劲的盈利增长是主要支撑。展望未来,S&P/BMV IPC 彭博EPS预测增速约26.0%,加之全球流动性宽松趋势确定,墨西哥股市或迎盈利估值的戴维斯双击,建议关注原材料、工业及金融投资机会。

风险提示:海外高利率持续时间超预期、全球地缘政治的不确定性。

01

发展历史:三次现代化浪潮的兴衰起伏

1.出口飞地模式(1876-1910):以初级产品出口为核心,吸引外资推动工业发展

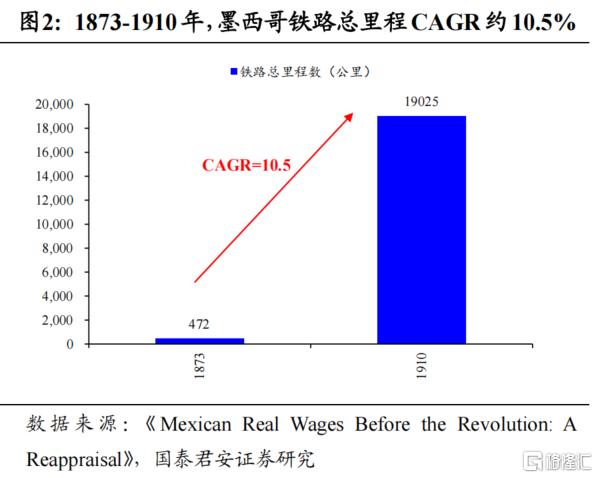

19世纪80年代,第二次工业革命的爆发下全球工业化建设加速,由此催生了对工业原材料、热带作物等初级产品的大量需求。彼时墨西哥“自由派”取得全面胜利,国家进入政治稳定时期,并采取“出口飞地”模式推动经济发展,即政府向国外开放市场,出口贵金属、工业金属以及橡胶、蔗糖等初级产品,并进口制成品。1877年到1910年,墨西哥对外贸易额增长了9倍,经济发展伴随着外资流入与配套铁路等基础设施建设,并在纺织业等领域实现工业化。但到20世纪初,权利的高度集中与贫富差距的扩大使得社会矛盾日益激烈,随着1910年墨西哥革命开启,墨西哥第一轮经济高速增长被迫中断。

2.进口替代模式(1929-1982):缔造墨西哥经济奇迹,但繁荣之下亦有隐忧

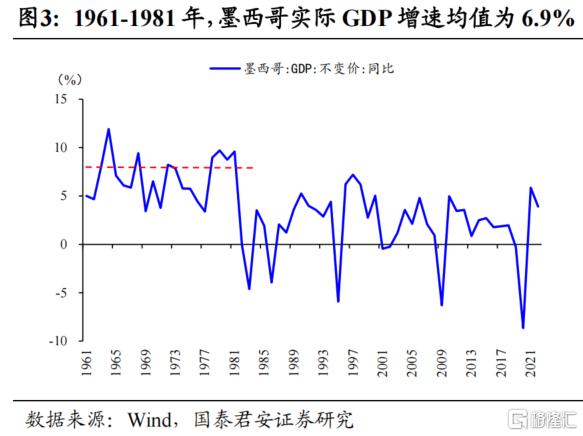

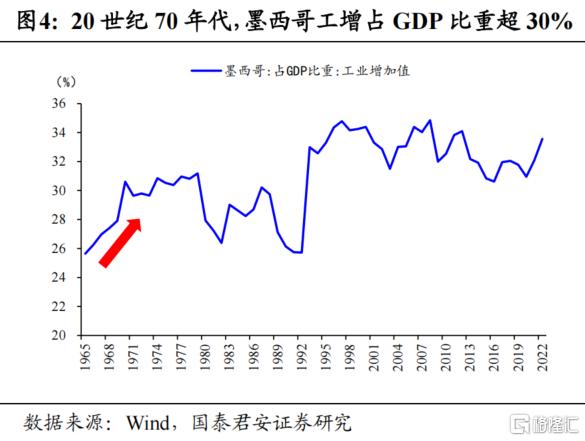

大萧条致使“初级产品出口”模式难以为继,进口替代缔造墨西哥经济奇迹。1929年墨西哥革命制度党执政,墨西哥再度进入政治稳定时期。但彼时全球大萧条致使墨西哥初级产品出口发展模式难以为继,倒逼政府做出工业化的选择。在此时期,墨西哥大力发展进口替代工业,对国内企业实行严格保护,提高关税、引入外资,推动海外进口制成品本地化生产。墨西哥进口替代策略取得了巨大的成功,1960-1980年,墨西哥实际GDP增速均值维持在6%以上;20世纪70年代末,墨西哥工业增加值占GDP比重超30%,缔造“墨西哥经济奇迹”。

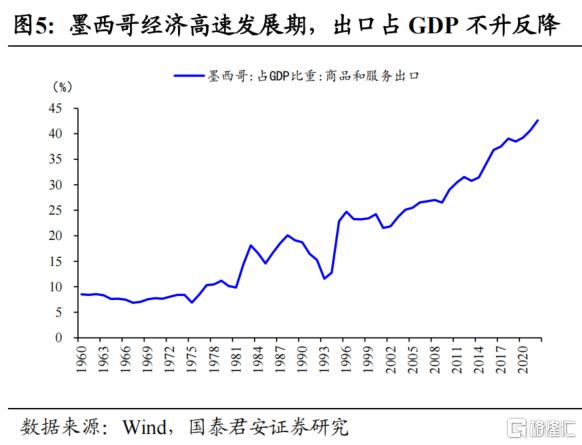

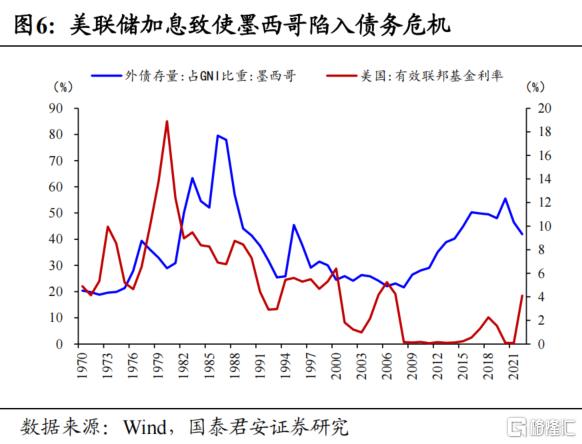

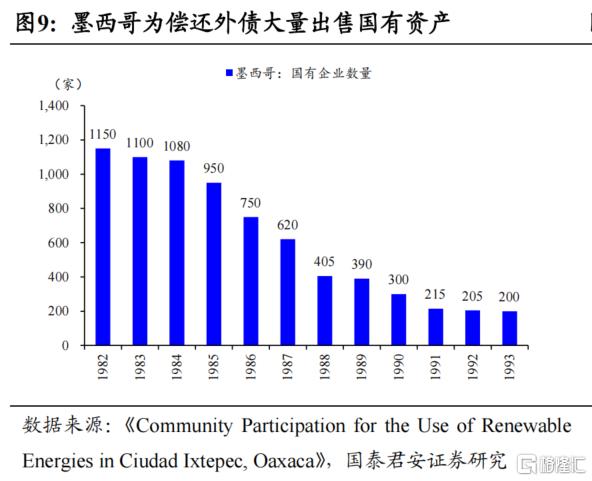

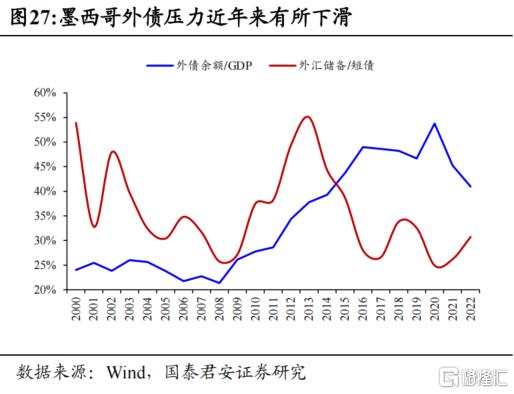

繁荣下的隐忧:产品缺乏全球竞争力,过度举债引发债务危机。墨西哥“进口替代”策略虽然快速推动国内工业化发展,但也使得本地化商品缺乏全球竞争力,墨西哥出口占GDP的比重从1960年到1975年不升反降,而大量资本品与中间产品的进口需求,以及国内基础设施建设需要致使墨西哥国际收支恶化,国家债务杠杆率快速提升,外债存量占GNI的比重从1970年的不到20%快速上升到1983年的63%。随着美联储大幅加息,墨西哥在1982年爆发债务危机。

3.新自由主义(1982至今):经济对美依赖度加深,贫富差距扩大加剧社会矛盾

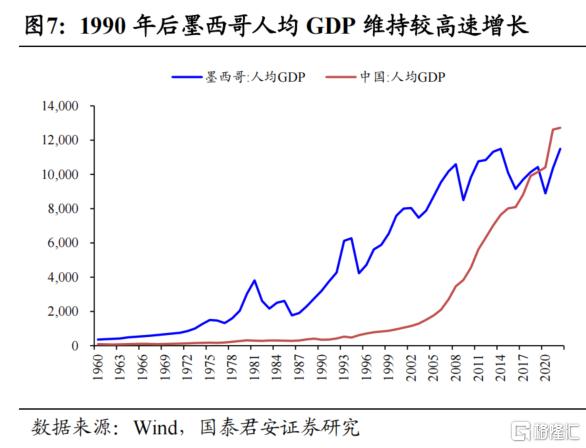

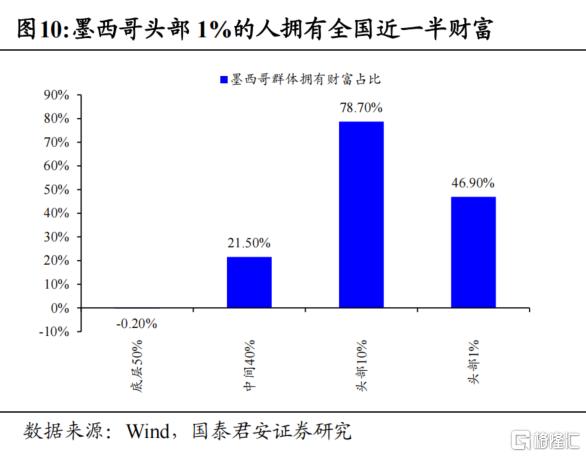

经济对美依赖度加深,贫富差距扩大加剧社会矛盾。由于债务危机爆发,1982年墨西哥在IMF等国际金融机构压力下开始推行“新自由主义经济”改革,包括削减公共开支和国企私有化、推行开放经济与贸易自由化。改革一定程度上推动了墨西哥经济的发展,进出口贸易大幅增加、人均GDP持续抬升,但同时也造成了经济结构失衡,社会矛盾激烈等问题:1)1992年墨西哥与美国、加拿大签订《北美自由贸易协定》,推动贸易自由化、减免关税并取消非关税壁垒,取消外资投资障碍等,墨西哥工业结构逐步转变为“进口零部件—组装加工—再出口”的客户工业,经济对美依赖度大大提升;2)国企私有化致使财富向极少数人手中集中,社会贫富差距巨大,加之北美自由贸易协定未对墨西哥国内农业部门进行保护,致使底层人民生活陷入困境,并由此带来了毒品、移民等社会不稳定问题。

02

新的变化:北美制造“后花园”,全球产业链重构下的受益者

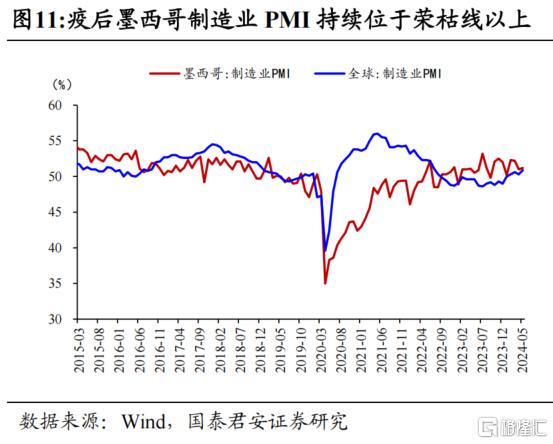

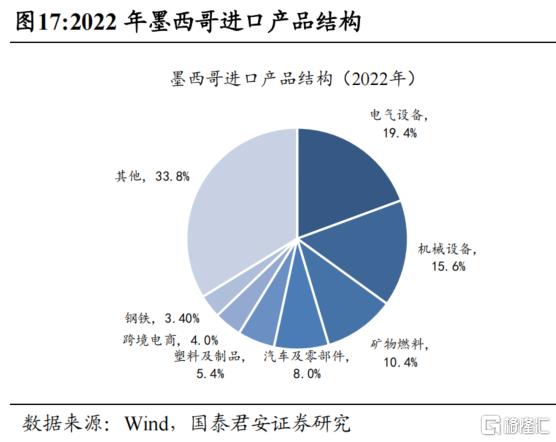

受美国“近岸外包”政策影响,疫后墨西哥受外国资本青睐。疫后美国推动“近岸外包”,通过《美墨加协定》、《通胀削减法案》等鼓励制造业向北美地区集中,墨西哥受益政策红利迎来发展机遇。国内制造业持续高景气,出口大幅增长并成为美国第一大商品进口国。2021-2023年墨西哥吸引FDI规模平均增长8.6%,主要流向受益全球产业链重构的交通运输设备、金属、计算机设备、化学品等领域,2023年在制造业FDI流入占比分别为41%、13%、9%、8%。

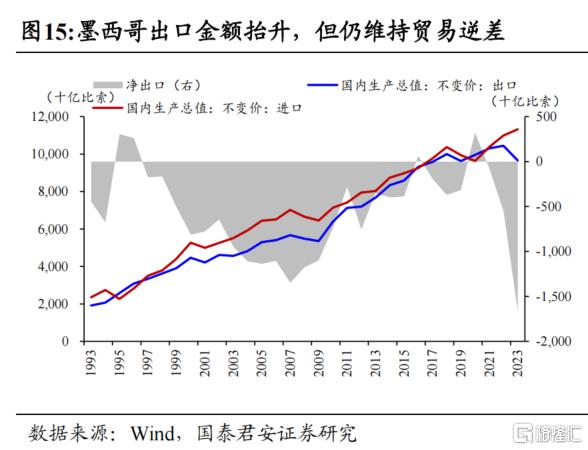

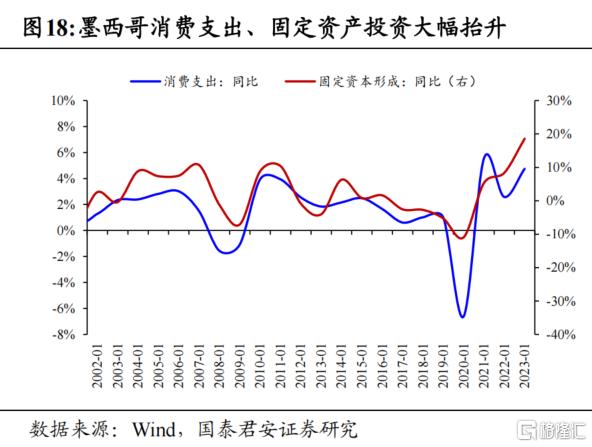

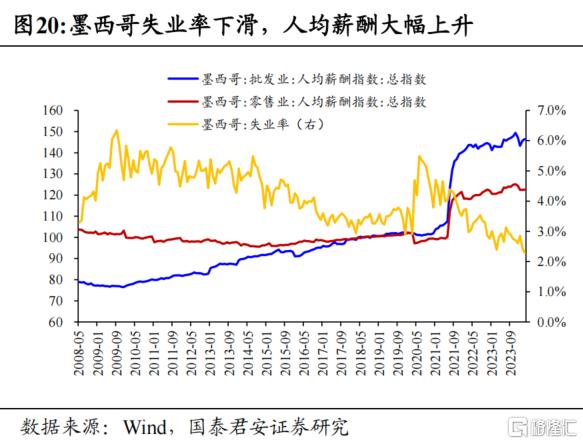

资本品与中间品进口带来贸易逆差,消费、投资拉动经济增长。由于墨西哥采取“客户工业”的制造业模式,仍存在大量资本品与中间品进口需要,因此墨西哥长期维持贸易逆差。疫后经济增长主要受益于“近岸外包”带来的固定资产投资增长,以及劳动参与率提升,实际工资抬升带来的消费增长,截至2024年3月,墨西哥失业率仅2.3%,降至2000年以来最低水平,人均薪酬较2021H1上涨近30%。

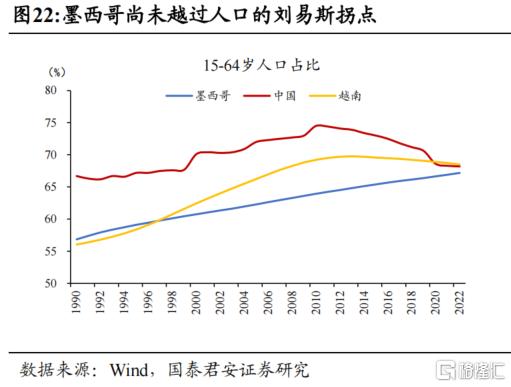

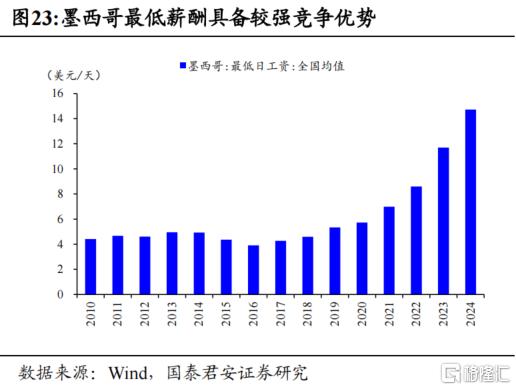

墨西哥制造业优势:区位优势、人力成本以及贸易条件。1)区位优势:墨西哥位于北美洲南部,与美国接壤,面向美国市场产品具备较强的物流成本优势;东西环海且优质港口众多,为海上运输物流提供重要支持;2)人力成本:截至2022年,墨西哥总人口约1.28亿人,且人口年龄中位数仅30岁左右,年轻劳动力充裕;此外墨西哥工人日均工作时间长,且2024年最低平均日工资仅15美元左右,人力成本优势明显;3)贸易条件:墨西哥与50多个国家和地区签署了14项自由贸易协定,进出口限制较少、关税成本优势明显。

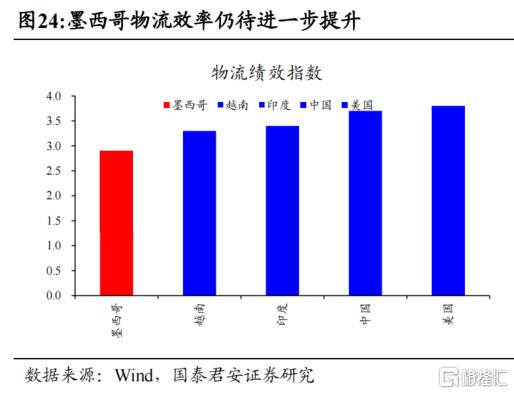

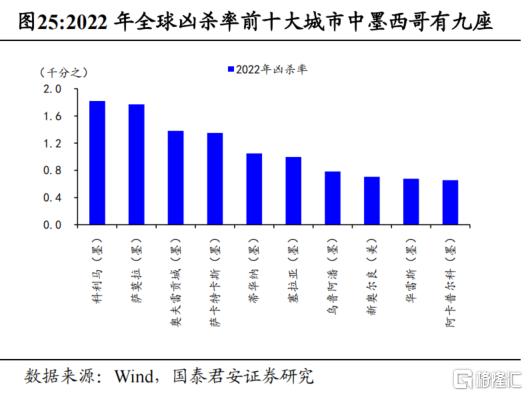

墨西哥制造业劣势:基础设施薄弱、金融稳定性以及社会稳定性较差。1)基础设施薄弱:沙漠、雨林以及多山地等环境致使墨西哥修建铁路成本较高,物流效率低于多数工业化国家,加之墨西哥水资源紧缺,对制造业发展形成较大约束;2)金融稳定性:墨西哥采取自由浮动汇率制度,且允许资本自由兑换,需警惕利率、汇率大幅波动的风险;3)社会稳定性较差:墨西哥毒品泛滥并带来了较为严重的社会治安问题,2022年全球凶杀率前十大城市中墨西哥占据九席,社会稳定性也给墨西哥营商环境带来了较大挑战。

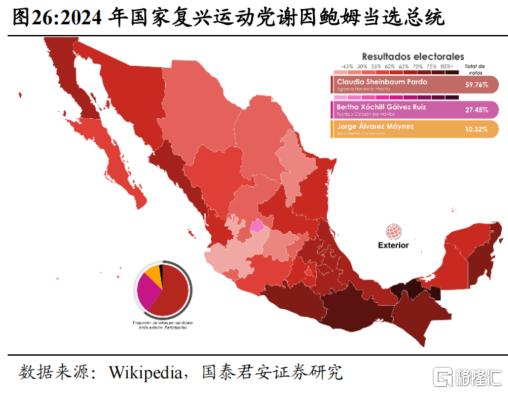

墨西哥政治环境相对稳定,国内政策连续性较强。2018年12月,墨西哥国家复兴运动党洛佩斯上任总统,并积极推动墨西哥第四次变革,具体举措包括:1)政治方面:主张恢复国家的诚信,压缩经常性支出,严厉打击腐败;2)经济方面:加大政府调控,加强基础设施建设,同时努力加强国家对自然资源的控制,同时在经济上加强与美国的合作;3)民生方面:扩大社会福利,提高最低工资标准,增加老年群体和残疾人的补助金,增加年轻人就学和就业机会,以切实改善中下层民众生活水平。2024年6月,国家复兴运动党候选人谢因鲍姆以绝对优势当选墨西哥新一任总统,预计将延续洛佩斯的执政理念,国内政策不确定性风险大大降低。

03

中墨合作:全球产业链重构,汽车取代ICT成为中墨经贸往来新热点

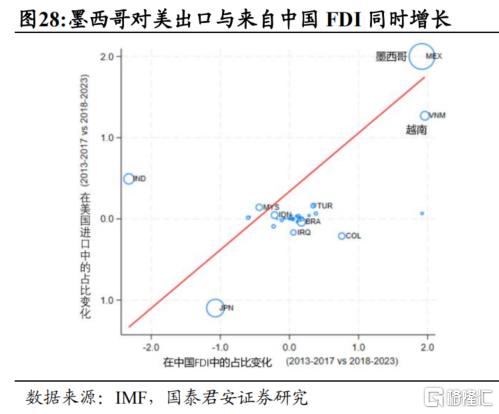

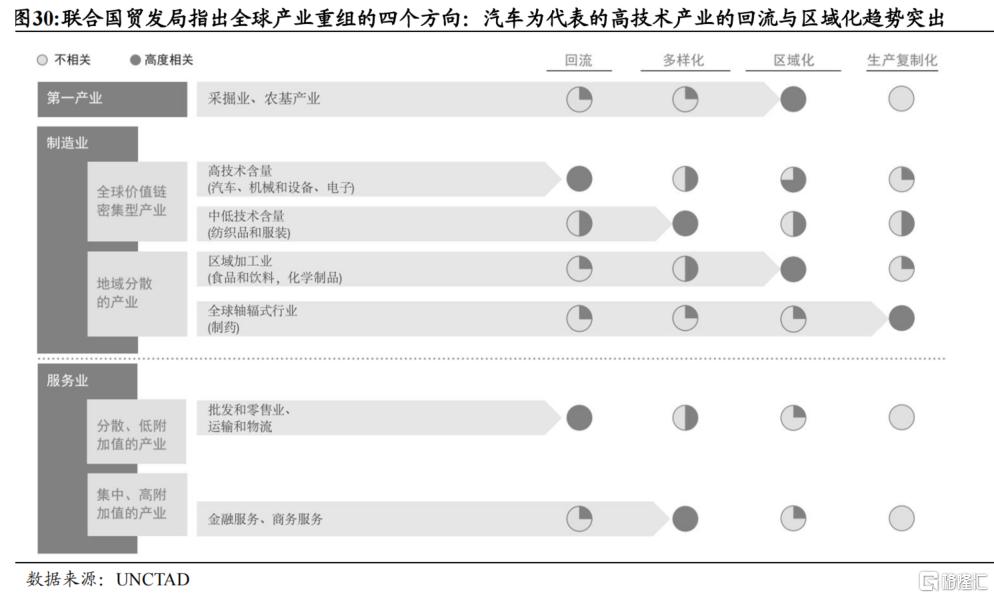

新一轮全球贸易重构的背景下,墨西哥等“链接国”成为中国与美西方的贸易中继点。在逆全球化的趋势下,全球贸易链呈现出了“近岸化”、“友岸化”的趋势,中美在全球化时代直接的贸易与投资联系正在被间接的联系所取代。联合国贸易与发展会议报告(2020)指出,全球产业链的重构将可能存在以下四种类型,即回流、多样化、区域化与生产复制化。其中高技术含量的汽车、机械、电子等存在非常明显的回流与区域化趋势,前者意味着全球价值量缩短,且附加值地域集中度提升,发达经济体出现再工业化,后者意味着供应链的地域分散度更广,投资从全球追逐效率转向在区域寻求市场,即当前的“近岸外包”趋势。IMF在2024年4月的研究表明,疫情以来,全球产业链与贸易重构的速度急剧上升,俄乌冲突后,以美国为中心的国家集团和以中国为中心的国家集团之间的贸易规模和FDI项目数量较同一集团内部国家之间分别下降了12%与20%。而随之而来的则是一系列“链接国”的出现,这些“链接国”往往呈现出同时增加在中国的FDI与出口中的份额占比,并提升自身在美国的进口份额。

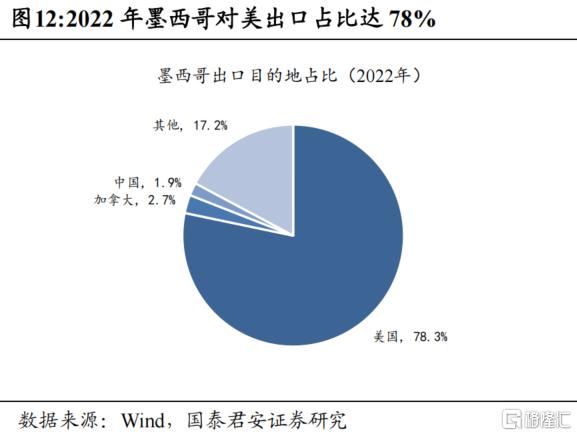

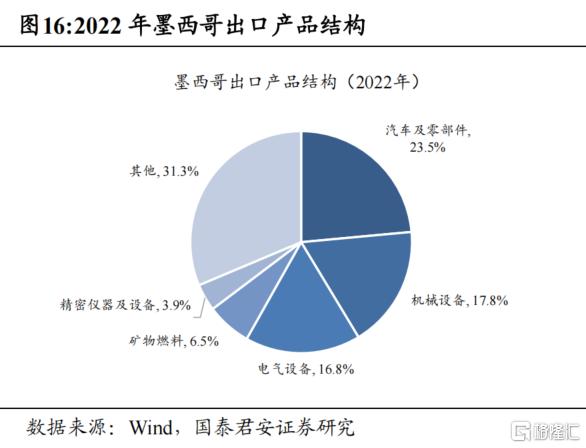

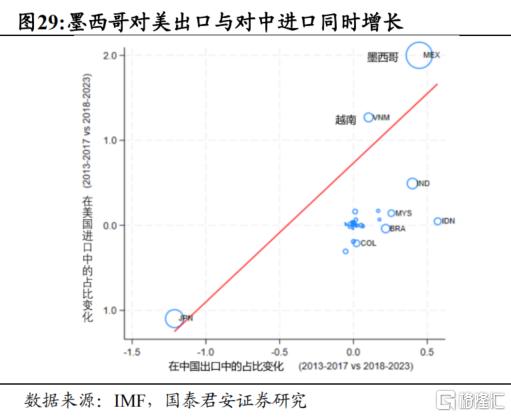

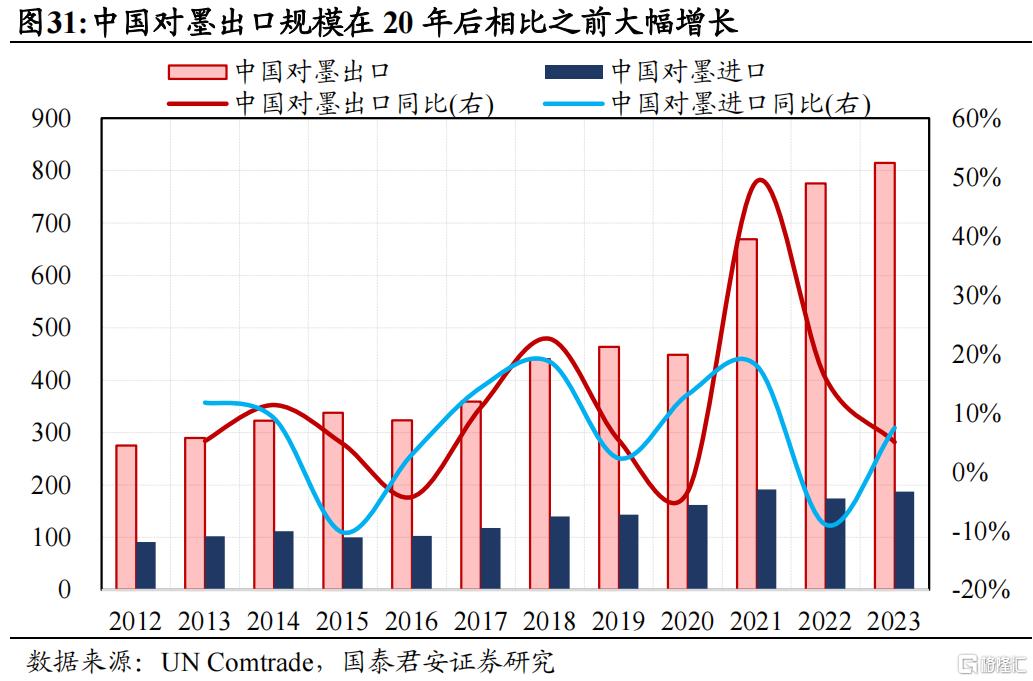

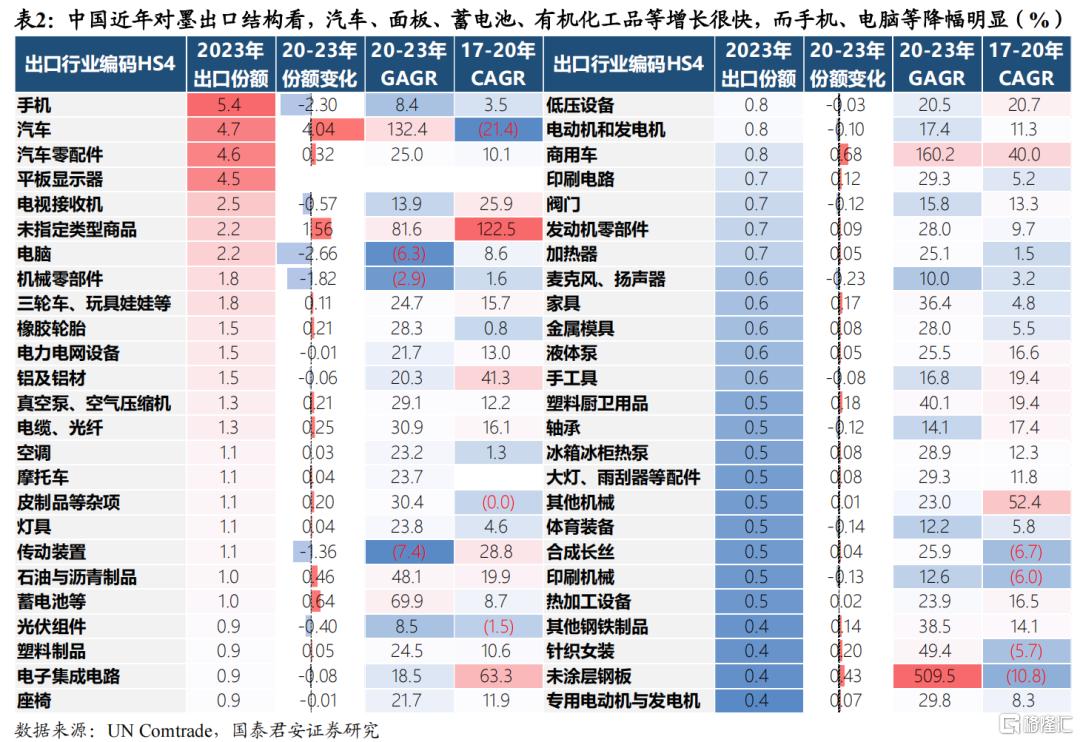

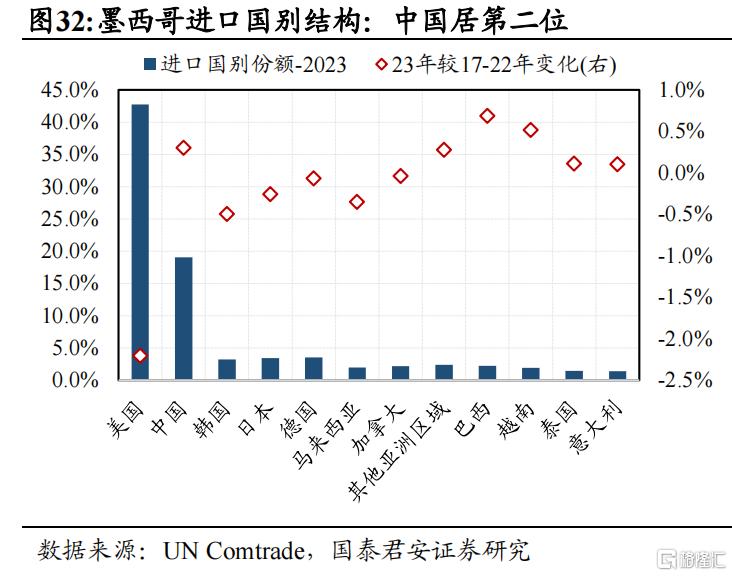

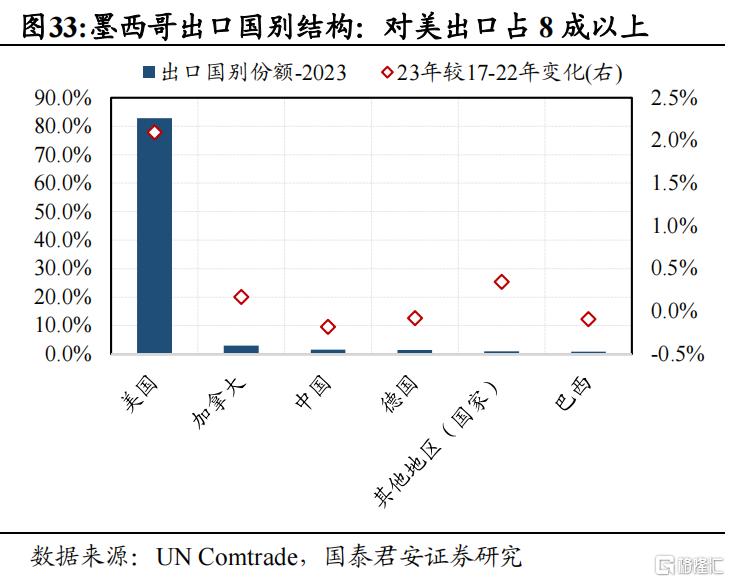

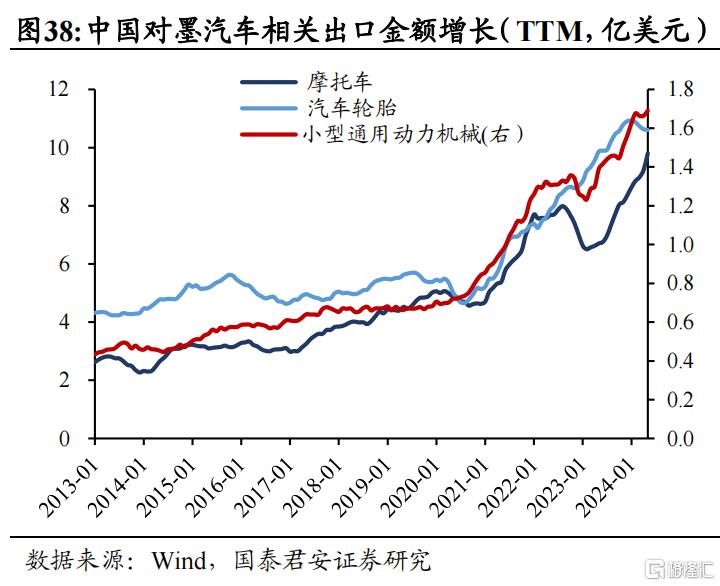

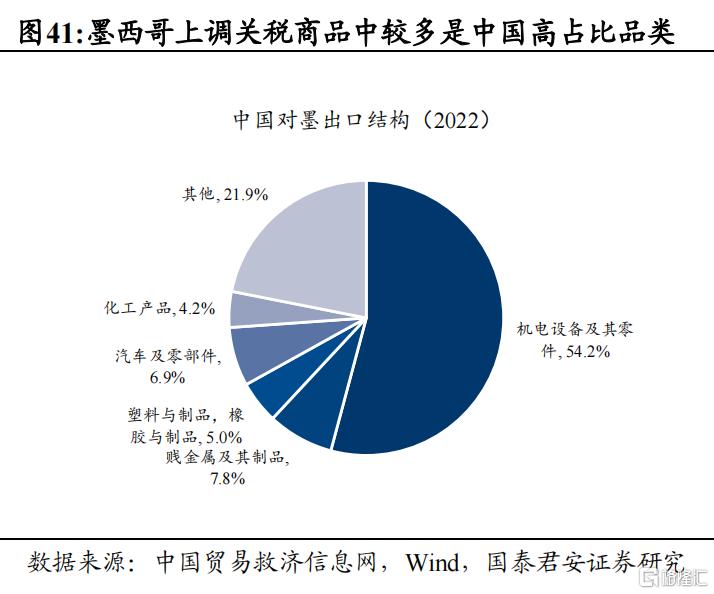

中国对墨西哥出口规模疫后大幅增长,结构上传统消费电子类产品份额被汽车产业链条与有机化工品所取代。从中墨之间的贸易往来可以看到,中墨之间以中国的贸易顺差为主,疫情后中国对墨的顺差规模明显扩大,尤其是2021年后出口规模接近2017-2020年规模的两倍。结构上,中国对墨西哥出口主要聚焦在制造业产品,尤其是消费电子、汽车、机械设备、电力设备、有机化工品等。不过近年来这一结构变化较大,其中消费电子类产品(手机、电脑、电视)的规模基本稳定,但汽车(乘用车/汽车零部件/商用车/蓄电池)、有机化工品(橡胶轮胎/石油沥青制品/塑料制品)两类产品保持了较高的增速,并持续提升自身在中国对墨出口的份额占比。事实上,墨西哥是一个进出口国别结构很简单的国家。从进口份额看,墨西哥有43%份额来自美国,出口份额看,更有83%份额去向美国,美国是其第一大贸易对象。中国主要是在其进口份额中占据了较大份额,2023年有19.1%,较17-22年均值提升了0.3pct。

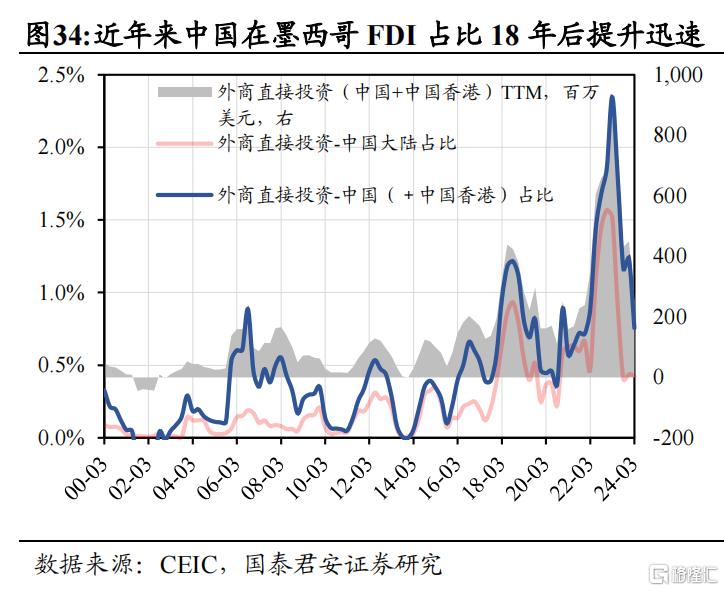

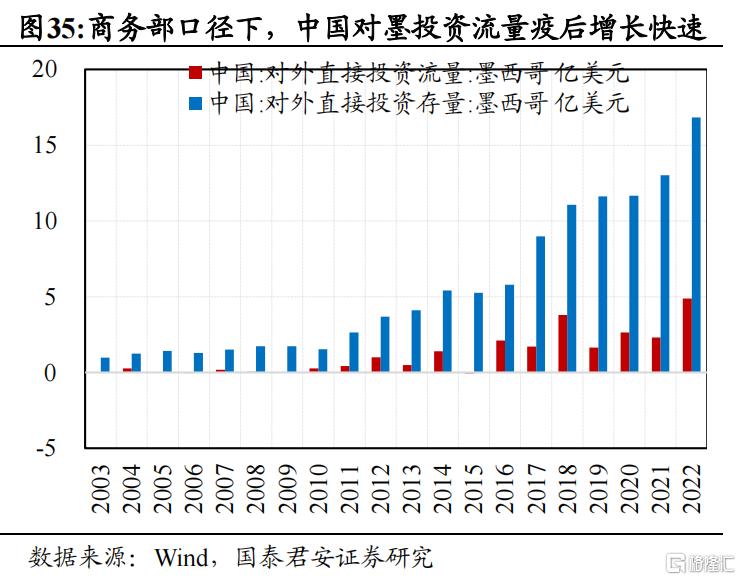

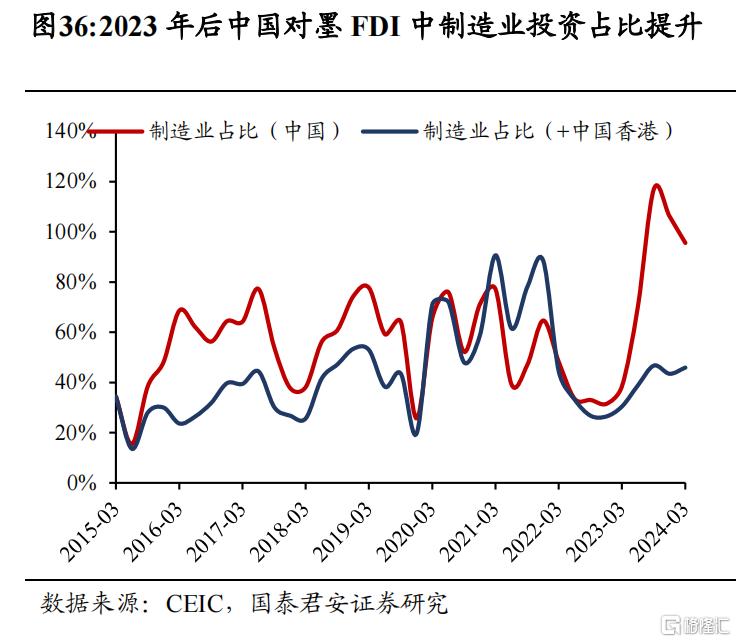

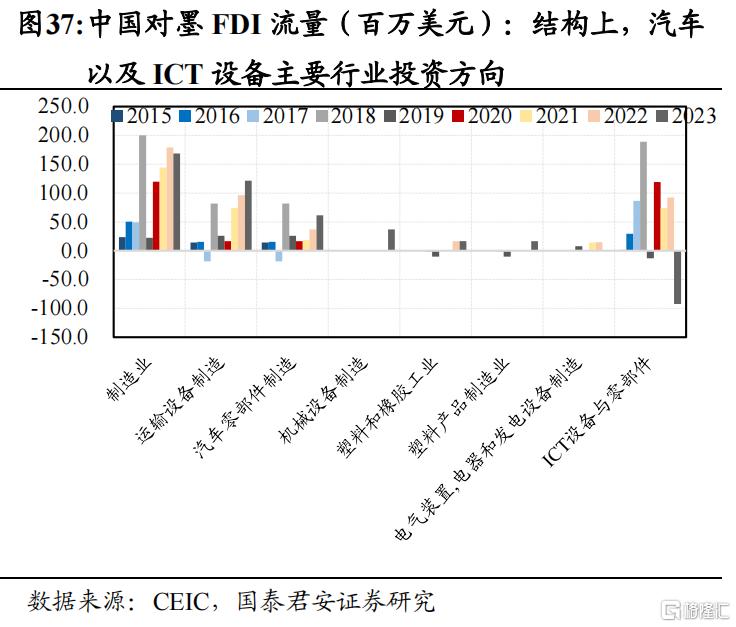

中国对墨FDI亦出现高速增长,制造业投资是近年绝对主力。另一方面,我们看到中国对墨西哥的投资也出现了快速增长,商务部口径看,中国在墨投资存量2022年末为16.8亿美元,而这一数据在2017年贸易冲突之前仅8.9亿美元。从墨西哥公布的数据口径看,中国FDI规模份额不大,流量占比不足2.5%,但近年来呈现快速增趋势,尤其在18年与22年出现了小高峰。从结构上,制造业投资是绝对主力,尤其是来自中国大陆的资金大多数在2023年至今大力投向制造业。从具体行业结构上,运输设备/汽车零部件呈现出明显的持续增长FDI增长,橡胶、塑料等也有一定增长,而前期是中国企业投资重点的ICT设备与零部件则近年来呈现FDI减小的趋势。

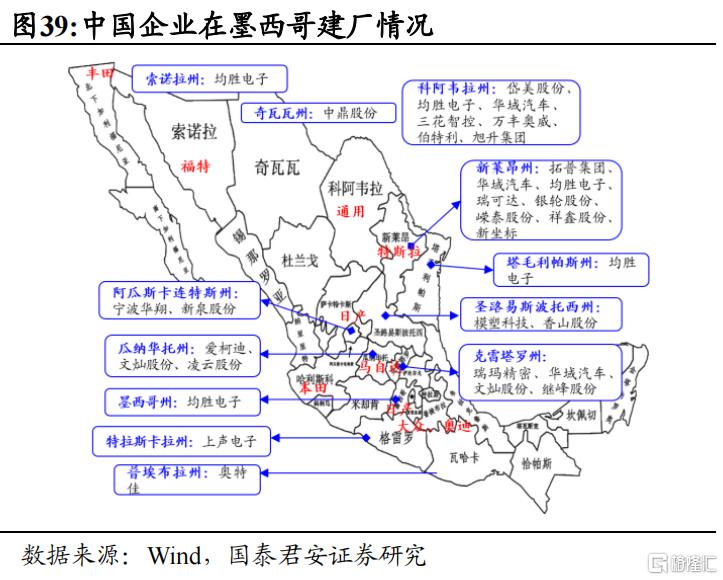

中国汽车零部件出海墨西哥主要是跟随龙头品牌或Tier1出海。墨西哥是传统的对美汽车出口前哨站,全球主流车企与Tier1供应商多数在墨有所布局,美墨加协定提升北美地区生产的区域价值占比后,汽车制造业布局墨西哥的进程进一步加速,而这带来了广阔的汽车供应链市场。据盖世汽车测算,墨西哥约拥有900家Tier1企业,但二线供应链t2企业和三线供应链t3企业仍然非常短缺,按照1:10:10的比例推算,将提供上万家供应链企业的市场空间。当前我国汽车零部件厂商在海外车企(如特斯拉)与Tier1的带领下已经加速向墨西哥出海,并在当地投资建厂。墨西哥燃油车产业链相对成熟,所以除去传统的汽车零部件外,但在对于汽车电动化、智能化的趋势下,对于新能源热管理、轻量化压铸件的需求也在边际增多,而这正是当前国内厂商具备竞争优势的领域。

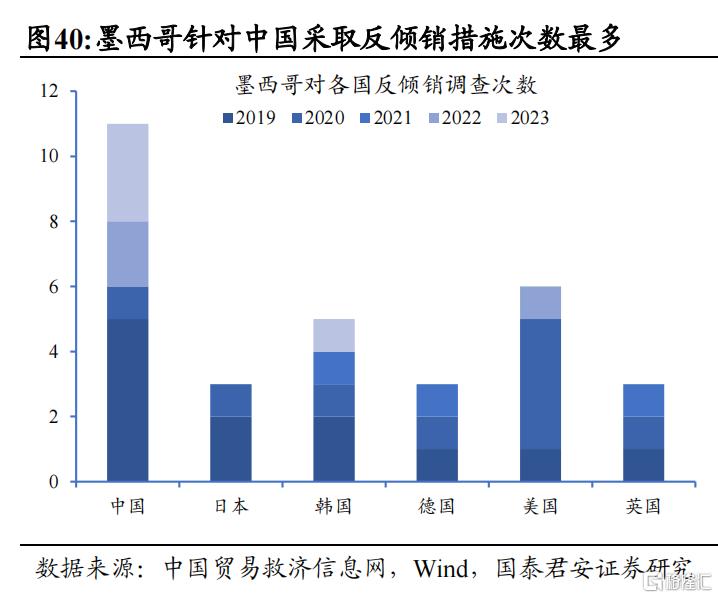

但需要注意,墨西哥是针对中国产品采取反倾销措施最多的国家之一。对原产于中国的多个税号产品征收高额反倾销税,并不断提出新的反倾销调查。根据中国贸易救济信息网数据,2019-2023年,墨西哥对中国共发起了11次反倾销调查,仅在2023年度,墨西哥对中国就启动了3次反倾销调查。主要涉及金属制品、化工原料及制品、橡胶制品、钢铁、化纤、通用设备等。2023年8月16日,墨西哥针对非自由贸易协定国家对392个产品加征关税,其中中国对墨出口占比较高的“钢铁及钢铁制品”、“塑料和橡胶”、“运输设备及零件”、“纺织”和“家具杂项”类均有所涉及。

04

资本市场:盈利强劲支撑市场表现,关注原材料、工业及金融投资机会

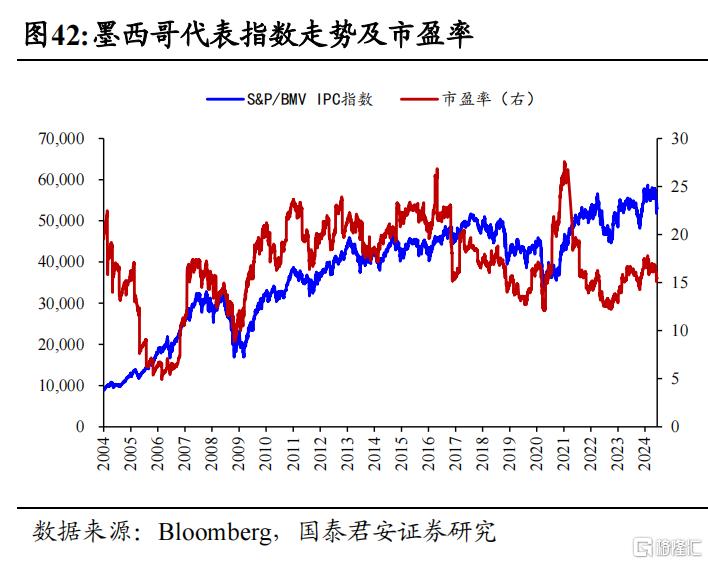

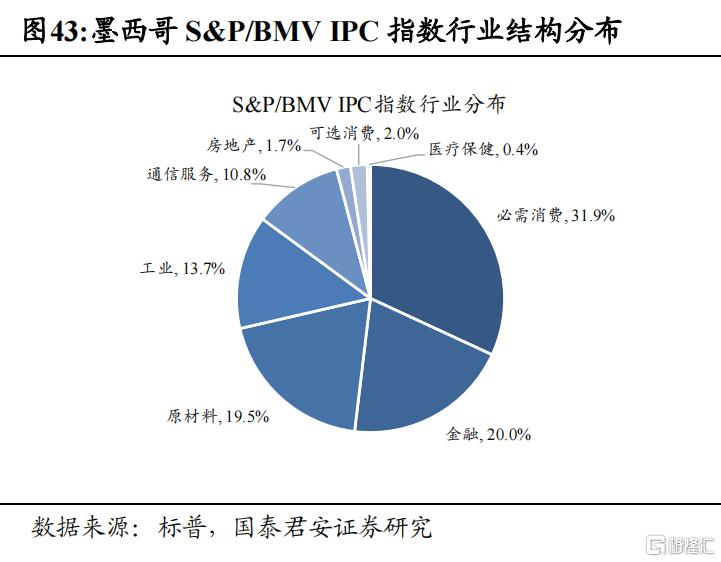

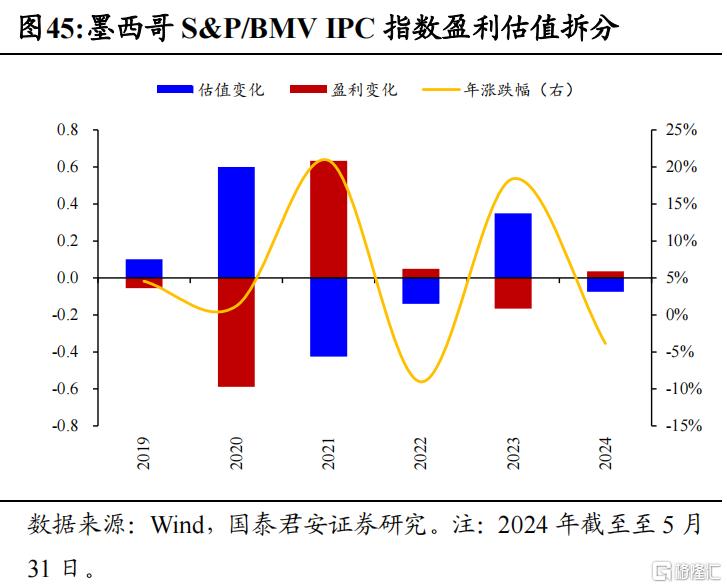

拉美第二大证券交易所,结构以必需消费,金融行业为主。截至2023年底,墨西哥证券交易所共有上市公司131家,总市值约6800亿美元,是拉美第二大证券交易所。代表指数S&P/BMV IPC汇集了墨西哥股市35家最大的公司,市值之和占比约70%,具备较好代表性,行业结构上必需消费(31.9%)、金融(20.0%)、原材料(19.5%)占比较高。2021 -2024M5,S&P/BMV IPC指数共计上涨25.2%,其中估值在全球流动性紧缩环境下回落38.2%,但盈利受益“近岸外包”红利强势增长63.4%,支撑市场表现。截至2024年5月底,S&P/BMV IPC指数市盈率约16.1倍,为2010年以来的30.8%分位。

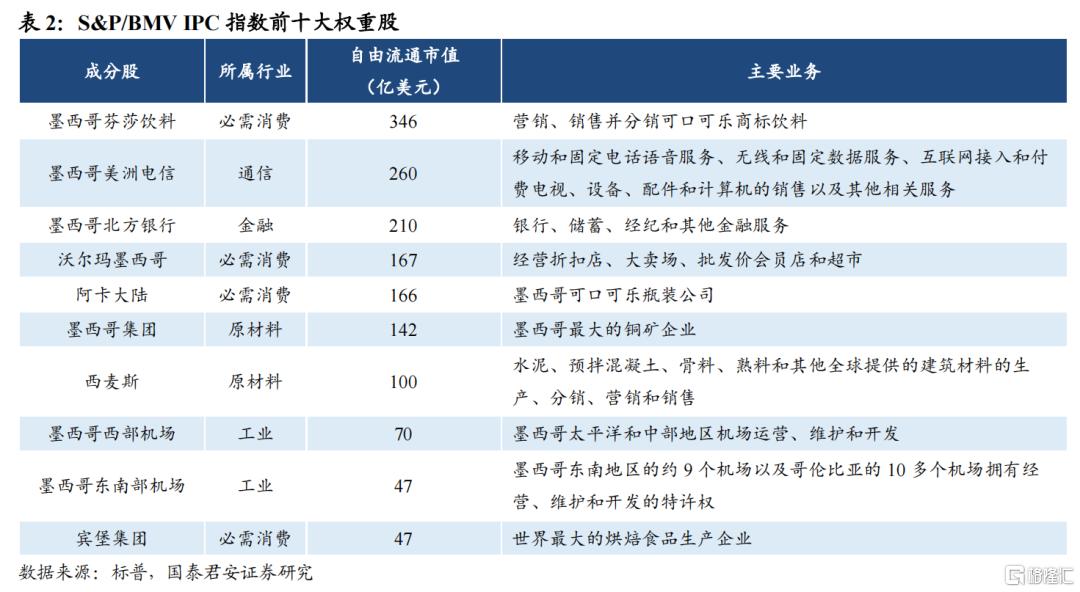

市场权重股以跨国公司本地专营企业,以及大型家族企业为主。1)跨国公司本地专营企业:如在墨西哥制造、分销和销售可口可乐的芬莎饮料、阿卡大陆,以及墨西哥沃尔玛等;2)大型家族企业:如卡洛斯家族的美洲电信公司,业务遍及美洲18个国家和欧洲8个国家,是美洲大陆第一大电信公司;赫尔曼·拉雷亚家族的墨西哥集团,是墨西哥最大的矿业公司和全球第三大铜生产商;塞尔维茨·蒙图尔家族的宾堡,是世界第一大烘焙食品生产企业。

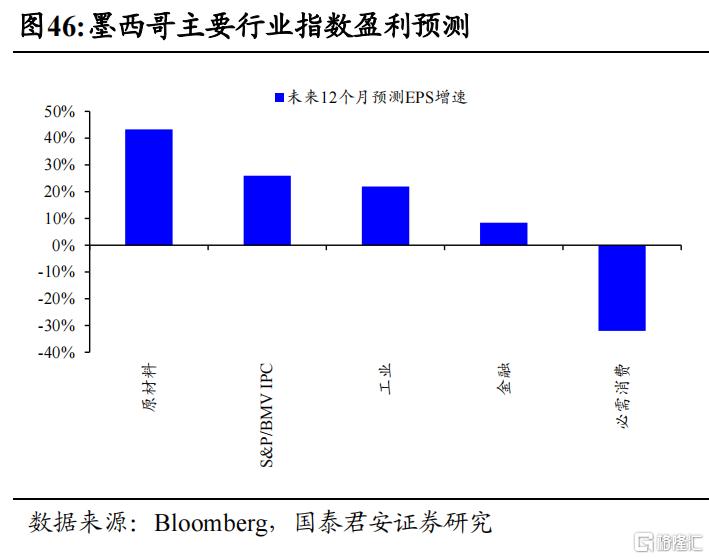

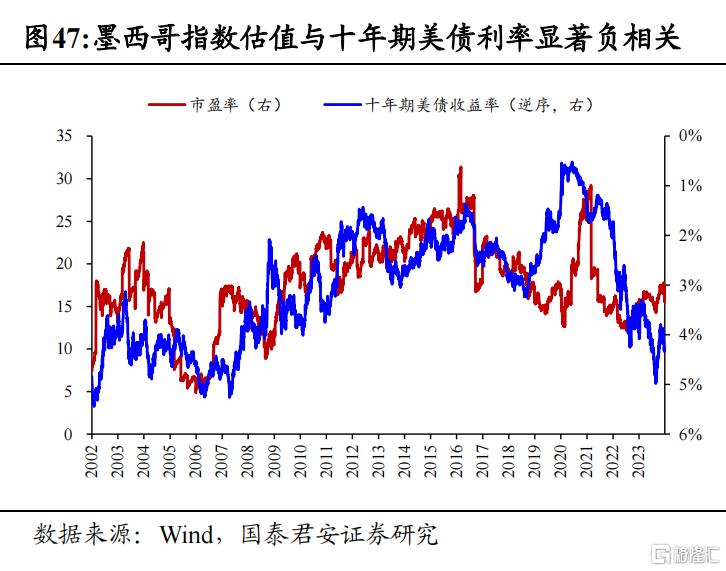

墨西哥有望迎“戴维斯双击”,关注原材料、工业及金融投资机会。受益“近岸外包”延续,2024年墨西哥股市盈利预计仍有较强支撑,彭博对S&P/BMV IPC指数2024年EPS预测增速约26.0%。此外,墨西哥股市估值与全球流动性环境高度相关,2024年流动性宽松趋势确定,2024年3月墨西哥已下调基准利率25bp,后续流动性环境向好有望对墨西哥市场估值提供支撑。行业上来看,建议关注受益于产业链转移的原材料、工业以及金融的投资机会。

05

风险提示

海外高利率持续时间超预期。当前美国通胀仍高于 2%的目标,劳动力市场依旧强劲,美联储或将利率维持在限制性水平更长时间,这或对墨西哥股票市场估值形成扰动。

全球地缘政治的不确定性。大国博弈目前进入到深水区,部分地区地缘冲突演化方向与烈度难以准确判断,突发事件或对全球风险资产造成冲击。

注:本文来自国泰君安发布的《【国君策略|全球研究】墨西哥:北美制造后花园,产业链重构受益者》,报告分析师:方奕、张逸飞、田开轩