下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

如何看待美国总统首辩与“特朗普交易”。在首轮总统电视辩论中,特朗普被认为表现更佳,支持率上升。金融市场上演“特朗普交易”,美债利率上行,“特朗普股”(能源、钢铁、银行等)上涨。我们认为,本次辩论后,大选相关不确定性整体上升,警惕金融市场波动加大。目前能够看到的政治和政策风险包括:拜登政府可能考虑加快出台更激进的政策回应选民诉求;拜登退选、民主党换人的风险上升等。

海外经济政策。1)美国:美联储鲍曼再度“放鹰”,预计年内不降息;戴利和库克的讲话偏中性,没有明确透露降息时点,但都提及劳动力市场降温的风险。美联储年度压力测试结果积极,银行业整体稳健,或为下调资本金监管要求铺垫。美国5月PCE和核心PCE如期降温,超级核心服务PCE有所放缓但仍显粘性。美国一季度GDP终值环比折年增长1.4%,消费下修,投资和政府支出上修;一季度PCE年化下修、核心PCE小幅上修。美国5月新房销售环比超预期下跌;4月20城房价增速仍高于预期。美国5月耐用品订单环比增长0.1%、好于预期。美国最新续请失业金人数继续创4个月新高。近一周,美国银行体系准备金下降973亿美元,连续第三周下降。近一周,CME降息预期变化不大,9月降息概率由66%下降至64%,全年降息次数预期保持为1.8次。2)欧洲:法国首轮议会选举临近,市场交易法国政治风险。3)日本:日本央行6月会议纪要传递一定鹰派信号,央行积极筹划削减购债,市场预计7月加息概率约三成。

全球大类资产。1)股市:全球股市涨跌互现,美股整周基本持平,法国拖累欧股。美国方面,GDP、PCE等经济数据基本符合预期,降息预期波动不大,但首轮大选辩论增添宏观不确定性。美联储银行压力测试乐观,“特朗普股”在周五受提振。欧洲方面,法国首轮议会选举临近,政治风险压制股市表现,法国CAC40整周下跌2%,欧洲STOXX600指数整周下跌0.7%。2)债市:中长期美债利率上行。10年美债收益率整周上升11BP至4.36%,10年TIPS利率(实际利率)整周上升6BP至2.08%,隐含通胀预期上升5BP至2.28%。3)商品:油价涨势放缓,黄金微跌、白银下跌,主要工业金属和农产品下跌。原油方面,布伦特和WTI原油整周分别上涨1.4%和1.0%,至86.4和81.5美元/桶。近期多头回补或是油价上涨的重要推手之一。4)外汇:美元指数整周上升0.02%至105.85,曾于6月26日收于106上方,继续创5月以来新高;日元、瑞郎等贬值靠前,韩元、澳元等升值。

风险提示:美国经济和通胀超预期上行,美联储降息超预期推迟,国际金融风险超预期上升等。

正文

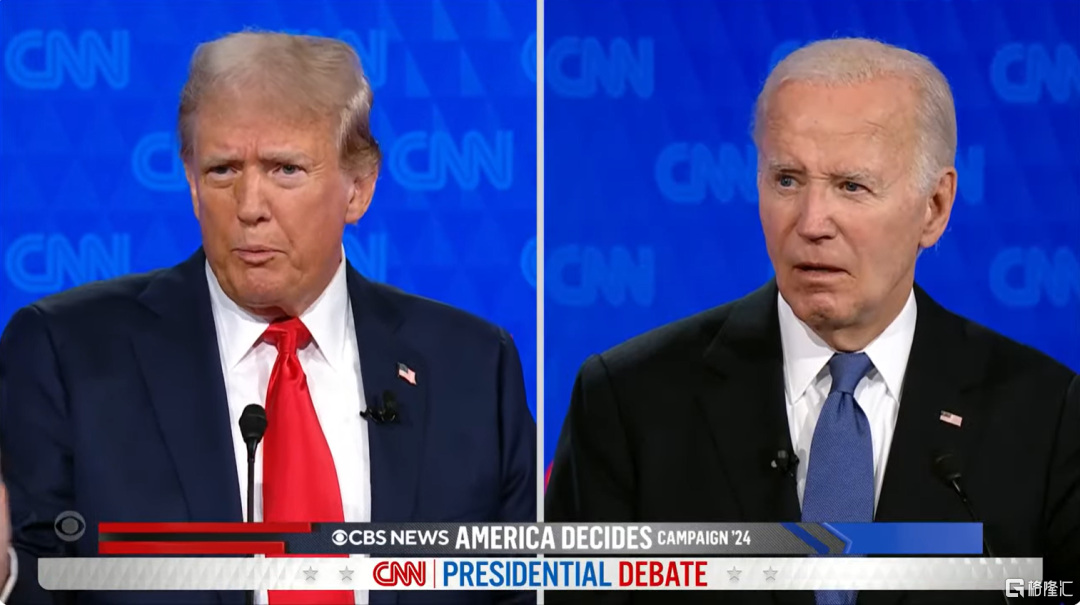

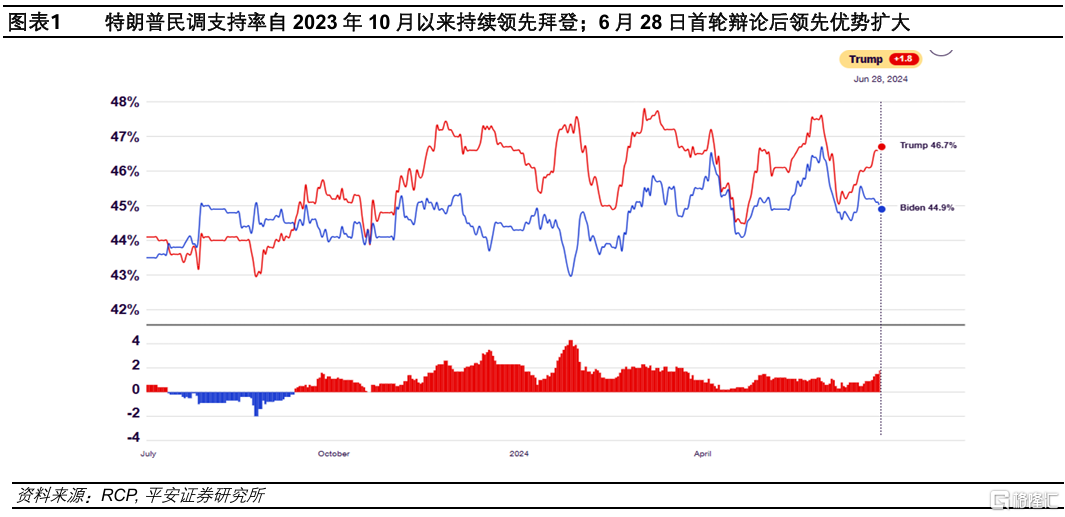

在首轮总统电视辩论中,特朗普被认为表现更佳,支持率上升。美国时间6月27日21时(北京时间6月28日9时),现任总统拜登和前任总统特朗普参加了CNN主办的首场总统电视辩论,时隔近4年再次登台交锋。双方就经济政策、移民、堕胎权、外交政策、民主、种族、医保等话题进行辩论。辩论后,媒体对特朗普的表现评价较高,特朗普被认为在辩论中精力充沛,相比之下拜登显得较为疲惫;尽管特朗普被指在经济、堕胎和北约成员国国防开支等问题上“撒谎”,但拜登被指声音嘶哑、有时语无伦次。辩论后,据FiveThirtyEight网站统计,60.1%的受访者认为特朗普表现更好,而仅20.8%的受访者认为拜登更好。据RCP统计的综合民调,截至6月28日,特朗普支持率较前一日上升0.1个百分点至46.7%,而拜登支持率则下降0.3个百分点至44.8%,二者支持率差距扩大至1.9个百分点。

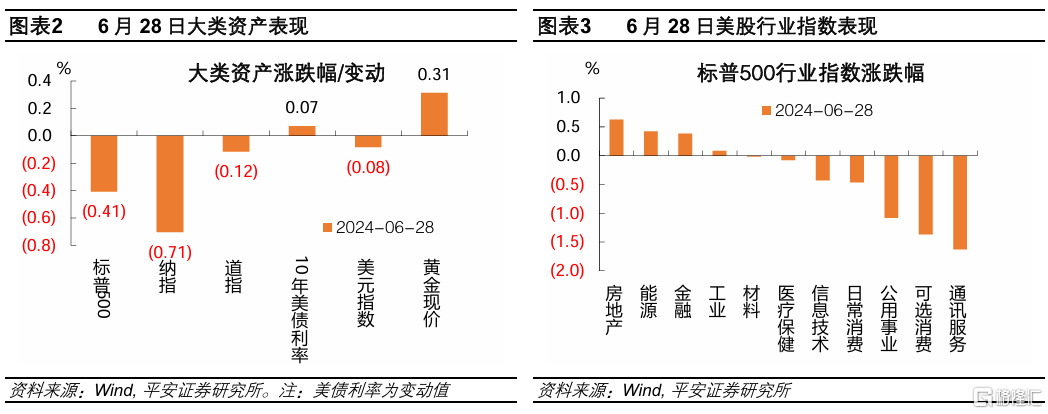

金融市场上演“特朗普交易”,美债利率上行,“特朗普股”(能源、钢铁、银行等)上涨。债市方面,特朗普当选预期与减税、赤字扩大等预期挂钩,一方面令美国经济增长与通胀前景上行,另一方面加剧市场对债务可持续性的担忧,驱动中长端美债利率上行。6月28日,在PCE数据符合预期、降息预期平稳的背景下,10年美债利率大幅上行7BP至4.36%。股市方面,6月28日,美股三大指数均收跌,成长表现逊于价值,能源、钢铁、银行等与特朗普当选预期有关的行业股票表现较好,而拜登支持的绿色能源股等普遍下跌。汇率方面,6月28日,特朗普当选预期的影响不够明显,美元指数小幅收跌0.08%至105.84。

我们认为,本次辩论后,大选相关不确定性整体上升,警惕金融市场波动加大。我们在此前报告《2024美国总统选举的五个判断》指出,相比历史上多数大选,本轮拜登和特朗普的“重竞”,对金融市场的扰动可能相对有限:一来,政策确定性更强,公众对两位候选人较为熟悉,比较容易参考二人过往政策取向与经济表现;二来,对于美国经济前景最为关键的财政问题,双方均有可能维持扩张性财政取向(拜登增支、特朗普减税),令美国经济前景维持乐观。不过,在首场辩论后,鉴于特朗普表现大幅占优,这可能令“特朗普交易”提前,与财政扩张、加征关税等政策相关的预期,可能阶段性产生美债利率抬升、周期股上涨、亚洲市场受冲击等影响。同时,我们认为,下半年美国政策变化风险趋于上升。这是考虑到,目前距离大选仍有4-5个月的时间,民主党仍有“翻身”的时间和空间,特朗普当前声势较大,有可能触发民主党政策加快调整,在此过程中的“不确定”、“超预期”可能不利于风险资产表现。

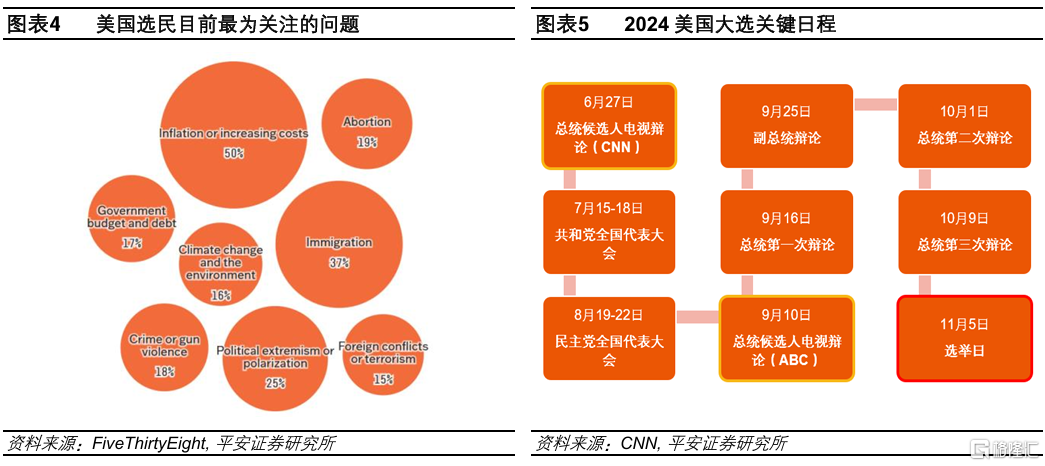

具体来看,我们目前能够看到的政治和政策风险包括以下几个方面:第一,拜登政府可能在本次辩论失利后吸取教训,在下一次辩论中可能出现超预期的表现,带来选举结果预期的波动;第二,拜登政府可能考虑加快出台更激进的政策回应选民诉求。据FiveThirtyEight统计,目前选民最为关心的问题主要包括通胀与成本上升(50%)、移民(37%)、政治极化(25%)等,为回应这些问题,拜登政府有可能进一步支持货币紧缩乃至阶段性财政紧缩以控制通胀,边际收紧移民政策以回应非法移民关切,或在对外经贸领域推动新的政策以转移选民注意力等。第三,拜登退选、民主党换人的风险上升。理论上,在8月19-22日的民主党全国代表大会之前,只要拜登同意退出,民主党仍有时间进行新一轮党魁竞选。据Politico报道,一些资深民主党人对拜登的辩论表现感到震惊,他们希望党内众议院领袖杰弗里斯、参议院领袖舒默敦促拜登重新考虑是否参选。如果民主党临时换人,届时公众和市场可能需要重新评估新任党魁的政策取向、以及与特朗普较量的胜率,继而可能引发金融市场不小的波动。